Bürovermietung & Investment

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Frankfurt Für Alle

FRANKFURT FÜR ALLE Handlungsperspektiven für die internationale Bürgerstadt Frankfurt am Main FRANKFURT FÜR ALLE 1 IMPRESSUM IMPRESSUM AS&P – Albert Speer & Partner GmbH Prof. Albert Speer Dr. Michael Denkel Dr. Robert Winterhager Dipl.-Geogr. Carolin Zimmer Dipl.-Ing. Rita Jakoby Dipl.-Ing. Annette Hahn-Schütz Dipl.-Ing. Jana Hertelt Dipl.-Ing. Katrin Rochor Cand.-Ing. Juliane Bleck Cand.-Ing. Sebastian Linz Polytechnische Gesellschaft e. V. und der Stiftung Polytechnische Gesellschaft Frankfurt am Main In besonderer inhaltlicher Verantwortung für das Kapitel Bildung, Wissenschaft, Verantwortung und Mitwirkung Prof. Dr. Klaus Ring Dr. Roland Kaehlbrandt Kommunikationsberatung, Visuelle Kommunikation und Layout abold GmbH, München 2 SPONSOREN Diese Denkschrift wurde gefördert und finanziell ermöglicht durch 3 INHALTSVERZEICHNIS Vorwort .......................................................................................................................... 8 Projektansatz und Struktur .......................................................................................... 11 Die 16 Thesen für Frankfurt ......................................................................................... 20 FOKUS 1 – NetzwerkStadt Lebensqualität .................................................................. 25 KERNTHEMA WOHNEN .................................................................................................... 26 Begabungsprofile.............................................................................................. 26 Perspektiven -

Degussa-Areal Taunusturm/Bankenviertel

1 Innenstadtkonzept 2 Dom-Römer-Areal 3 Degussa-Areal 4 Taunusturm/Bankenviertel 5 Stadtumbau Bahnhofsviertel 6 Campus Westend 7 Senckenberganlage/Bockenheimer Warte 9 Europaviertel/Messeerweiterung Rahmenplan für die Entwicklung der Innenstadt Neubebauung eines kleinteiligen Altstadtquartiers nach Zukünftiges „MainTor-Quartier“ wird im Zuge der Stadträumliche Verdichtung und Bündelung von Hoch- Neues Wohnen & Entwicklung einer Campus-Universität „im Park“ Wandel des ehemaligen Universitätsquartiers zum Immenses Potential für die Innenentwicklung dem Abriss des Technisches Rathauses Neubebauung öffentlich zugänglich und aufgewertet häusern im traditionellen Bankenviertel Leben im Bahnhofsviertel urbanen „Kultur Campus Bockenheim“ Zukünftiger Boulevard Berliner Straße, Perspektive: Büro raumwerk Städtebauliches Modell des Dom-Römerberg-Areals Panorama „MainTor-Quartier“ (KSP Architekten) © DIC Projektentwicklung GmbH & Co.KG Taunusturm (Bildmitte) von der Neuen Mainzer Straße © Gruber + Kleine-Kraneburg Architekten „1000 Balkone“ auf den Hofseiten der Gebäude: Idee des Büros bb22 Blick auf den zentralen Campusplatz und das neue Hörsaalgebäude Modell zur überarbeiteten Rahmenplanung Sommer 2010, Entwurf: K9 Architekten Blick in das Areal „Helenenhöfe“, Visualisierung: aurealis Real Estate GmbH& Co.KG Planungsanlass: Die Frankfurter Innenstadt ist Wohn- und Arbeitsort und Planungsanlass: Nach Abriss des Technischen Rathauses soll das Areal Planungsanlass: Die als Deutsche Gold- und Silber-Scheide-Anstalt Planungsanlass: Der geplante Taunusturm -

9013 KONE Reference Book 2

MOSCOW Reaching for the skies High-rise buildings have a unique set of requirements, when it comes to vertical transportation. KONE takes its technology to new heights with innovative solutions. The Capital City project utilizes the latest in access and destination control systems to boost people fl ow capacity. KONE References 2010 KONE References KONE is proud to present these selected achievements from around the world. Join us on a journey through 2010, as well as catch a glimpse into our future. Enjoy your visit. Capturing the imagination – Finland pavilion – World Expo, Shanghai, China 4 A towering success – Capital City – Moscow, Russia 8 Maintenance team makes a difference – Lucas Oil Stadium – Indianapolis, USA 10 313@somerset – Singapore 14 Gateway to China’s future – Hongqiao Transport Hub – Shanghai, China 16 Towering above energy efficiency benchmarks – OpernTurm – Frankfurt am Main, Germany 20 Best in care all around – Children’s Hospital of Illinois – Peoria, USA 22 The sky’s the limit – International Finance Center – Shanghai, China 24 Making a mark in India – Ashok Towers – Mumbai, India 28 Quality of life – Calle Calatrava 13 – Madrid, Spain 30 Meaningful maintenance – Schiphol Group – The Netherlands 32 High performance in the Windy City – 300 North LaSalle – Chicago, USA 36 Always an experience – Danube Tower – Vienna, Austria 38 A statement rising in central London – Walbrook Building – London, U.K. 40 4 FINLAND PAVILION – WORLD EXPO, SHANGHAI, CHINA Capturing the imagination The KONE elevator in the Finland pavilion at the 2010 World Expo in Shanghai symbolizes high-tech with an organic touch. 5 Kirnu, the Finland pavilion created especially Hidden high-tech for the Shanghai 2010 World Expo, represents The challenge for this project was creating an elevator that an achievement in advanced technology and was functional in form yet could represent state-of-the-art handcrafted design. -

Mainbuilding – Eine Immobilie Der Allianz

MORE THAN A BUILDING mainBuilding – Eine Immobilie der Allianz Drei Dinge sind an einem Gebäude zu beachten: dass es am rechten Fleck stehe, dass es wohlgegründet, dass es vollkommen ausgeführtjohann wolfgang von sei.goethe metropole am main Die unverwechselbare Skyline kündet schon von weitem von der wirt- schaftlichen Bedeutung Frankfurts. Doch die Stadt ist mehr als Verkehrs- drehscheibe, Finanzzentrum oder Handelsplatz von internationalem Rang. Kaum eine Metropole vereint Big Business und Großstadtflair so gekonnt mit Lebensart und Gemütlichkeit. Das kontrastreiche Nebeneinander von Tradition und Moderne, von Weltläufigkeit und Regionalität sorgt für eine einzigartige Atmosphäre. finanzzentrum Als Mittelpunkt der dynamischen Wirtschaftsregion Rhein-Main gehört Frankfurt zu den führenden europäischen Unternehmensstandorten. Dass von den mehr als 40.000 Unternehmen in der Stadt allein rund 270 in- und ausländische Kreditinstitute sind, die Deutsche Bundesbank hier ebenso ihren Sitz hat wie die Europäische Zentralbank und die Börse – weltweit der viertgrößte Finanzplatz –, zeigt eindrücklich die Position der Mainme- tropole als international einflussreiche Stadt. taunusanlage Das mainBuilding liegt direkt gegenüber der Alten Oper, an der Taunusan- lage. Sie ist Teilstück einer ringförmigen Parkanlage, die im 19. Jahrhun- dert auf den ehemaligen Frankfurter Wallanlagen angelegt wurde. Inmitten von imposanten Wolkenkratzern ist die Taunusanlage die grüne Oase des Bankenviertels. Bei einem Spaziergang lassen sich hier noch Reste der alten Stadtmauer entdecken, genauso wie zahlreiche bemerkenswerte Denkmäler und Kunstwerke. lage Das mainBuilding hat eine optimale Anbindung sowohl an die gute Infra- struktur der City als auch an die großen Verkehrsadern der Stadt. Alle wichti- gen Ziele in Frankfurt sind zu Fuß oder mit dem gut ausgebauten öffentlichen Nahverkehr schnell erreichbar. -

Kulturamt 2010 Fördern Heisst

KULTURAMT 2010 FÖRDERN HEISST ... „Kunst und Kultur als Produkte kreativer Prozesse tragen zur Bildung eines kritischen Bewusstseins bei.“ Felix Semmelroth Sehr geehrte Leserin, sehr geehrter Leser, die Auseinandersetzung mit Kunst und ereignisreiches Jahr 2010, das neben der Kultur schärft das Denken und erweitert Fortführung und Wegbereitung umfassen- den Wissensvorrat. In Zeiten der Globa- der Bau- und Erneuerungsmaßnahmen in lisierung ist es besonders wichtig, einer wichtigen Häusern am Museumsufer Frank- internationalen Stadtgesellschaft und mit furt wie dem Städel Museum, dem Histori- ihr den nachfolgenden Generationen ein schen Museum, dem Deutschen Filmmu- möglichst breit gefächertes kulturelles An- seum, dem Deutschen Architekturmuseum gebot zu eröffnen. Als ideale Ergänzung zur und dem Weltkulturen Museum auch die schulischen Bildung liefert ein reiches Pro- zunehmende Stärkung von Frankfurt als gramm von Musik, Literatur, Theater und Buch- und Lesestadt und die Förderung bildender Kunst wichtige Impulse zum ge- der Theaterszene in den Fokus nimmt. nerationen- und nationenübergreifenden Dialog. Mit der vorliegenden Publikation, Ich lade Sie dazu ein, ausgewählte Auf- die aufgrund der guten Resonanz vom Vor- gaben und Tätigkeiten, mit denen das jahr zum zweiten Mal wichtige Ereignisse Kulturamt das Profil von Frankfurt als be- des vergangenen Jahres zusammenfasst, deutender Kulturstadt im Jahr 2010 ent- möchten wir Ihnen erneut einen Einblick in scheidend geschärft hat, zu betrachten. die Arbeit des Kulturamts eröffnen. Lassen Sie sich von der Vielseitigkeit inspi- rieren und von der Qualität beeindrucken. Die Förderung außergewöhnlicher Leis- tungen durch die Schaffung neuer Prei- Ihr se und Auszeichnungen, die Erhöhung Prof. Dr. Felix Semmelroth von Stipendien und die sorgfältige Aus- Kulturdezernent der Stadt wahl sowie finanzielle Unterstützung qua- Frankfurt am Main litätvoller Projekte besitzen dabei einen zentralen Stellenwert. -

Frankfurt Rheinmain 30.3. – 4.4.2014 Biennale Der Lichtkultur

Frankfurt RheinMain 30.3. – 4.4.2014 Biennale der Lichtkultur Biennale Lighting Culture Parallel zur www.luminale.de Impressum Grußwort Greetings www.luminale.de Liebe Luminale-Fans, Dear Luminale Fans, liebe Gäste, dear Guests, Redaktion es ist mir eine Freude, It is my pleasure to invite Helmut M. Bien Sie zur 7. Ausgabe der you to the 7th edition Angelika Kroll-Marth Luminale einzuladen. Als of Luminale, the Lighting Westermann Kommunikation Biennale der Lichtkultur Culture Biennale, which Gesellschaft für Publizistik mbH begleitet sie die Architek- accompanies the architec- Stiegelgasse 39 turmesse Light+Building. ture fair Light+Building. 55218 Ingelheim Frankfurt am Main wird in diesen Over the coming days, Frankfurt am Tagen zum international wichtigsten Main will be the most important Layout, Grafi k, Produktion Treffpunkt der Fachleute. Abends meeting place for experts from the Peter Sauer zieht es die Luminale-Besucher auf sector. In the evening Luminale visi- Messe Frankfurt Straßen und Plätze, um sich von tors fill the streets and squares of Medien und Service GmbH Kunstwerken, Design-Objekten, Publishing Services the city where they can enjoy works Ludwig-Erhard-Anlage 1 Performances und Licht-Klang-In- of art, design objects, performances 60327 Frankfurt am Main stallationen faszinieren zu lassen. and light and sound installations. Zur Luminale öffnet sich die Stadt During Luminale, the city becomes Sanart Grafi k Design, Bad Vilbel den Kreativen als Experimentierfeld. an experimental proving ground for Dieser Labor-Charakter unterscheidet creative personalities. This labora- Übersetzung die Luminale von der Vielzahl der tory character distinguishes Veronica Özbakir, Bad Vilbel Lichtfestivals, die – nicht zuletzt Luminale from the numerous other inspiriert durch den Erfolg der lighting festivals, many of which are Litho Luminale – mit Licht Leute in ihre inspired by the success of Luminale Reproduktion45, Frankfurt am Main Innenstädte locken. -

Frankfurt Barrierefrei

Frankfurt am Main Barrierefrei Informationen für Reisende mit Behinderung Zeichenerklärung Ohne Barrieren für Menschen im Rollstuhl • Türbreite größer oder gleich 90 cm • Aufzug mit Türbreite größer oder gleich 90 cm/ Fahrkabine größer oder gleich 110 x 140 cm/ höchstes Bedienelement 110 cm • Zugang niveaugleich/Rampe, Schwelle kleiner o. gleich 3 cm Weitgehend barrierefrei • Türbreite größer oder gleich 80 cm • Aufzug mit Türbreite größer oder gleich 80 cm/ Fahrkabine größer oder gleich 110 x 130 cm/ höchstes Bedienelement 140 cm • Zugang niveaugleich/Rampe, Schwelle kleiner o. gleich 3 cm Unter bestimmten Bedingungen zugänglich • Türbreite größer oder gleich 70 cm • Aufzug mit Türbreite größer oder gleich 70 cm/ Fahrkabine größer oder gleich 70 x 110 cm/ höchstes Bedienelement 140 cm • Zugang über eine Stufe, Rampe Unter erschwerten Bedingungen zugänglich • Türbreite größer oder gleich 60 cm • Aufzug mit Türbreite größer oder gleich 60 cm/ Fahrkabine größer oder gleich 60 x 110 cm/ höchstes Bedienelement 140 cm • Zugang über mehrere Stufen, Rampe Aufzug • Türbreite z.B. 90 cm WC rollstuhlgerecht • WC-Türbreite z.B. 90 cm • Platz neben WC größer oder gleich 95 cm • Fläche vor WC größer oder gleich 150 cm • Höchstes Bedienelement 110 cm • Höhe WC 46–50 cm • Stufenlos erreichbar WC eingeschränkt rollstuhlgerecht • Als Behinderten-WC ausgewiesen, entspricht aber nicht der DIN (18024) • WC-Türbreite z.B. 90 cm Hilfen für Menschen mit Hörbehinderung Ein Unternehmen der Hilfen und Markierungen für Menschen mit Sehbehinderung Hilfen für Menschen mit Lernbehinderung Sehr geehrte Leserinnen und Leser, liebe Gäste, Frankfurt am Main überrascht seine Besucher immer wieder mit zahlreichen Facetten. Unweit der berühmten Wolkenkratzer findet man Fachwerkidylle am Römerberg und mit Pauls- kirche und Kaiserdom bedeutsame Bauwerke der deutschen Geschichte. -

Retail Flashlight Frankfurt – Einzelhandel Und 1A-Lagen in Der Mainmetropole Vor Dem Hintergrund Der Corona-Krise

PRESSEMITTEILUNG 4.11.2020 Retail Flashlight Frankfurt – Einzelhandel und 1A-Lagen in der Mainmetropole vor dem Hintergrund der Corona-Krise Olaf Petersen, Geschäftsführer und Chefresearcher des Einzelhandelsspezialisten COMFORT analysiert mit seinen Kollegen in den COMFORT-Büros vor Ort die aktuelle Situation im Herbst 2020. Mehr als ein halbes Jahr nach dem durch die Pandemie bedingten Lockdown in ganz Deutschland: Wie stellen sich die Auswirkungen auf den Einzelhandel und die Handelsimmobilien der 1A-Lagen in den beliebtesten deutschen Einkaufsmetropolen dar? Der fünfte Teil der Serie richtet den Blick auf die Mainmetropole Frankfurt. Diese wird in den nächsten Wochen und Monaten in lockerer Reihenfolge fortgesetzt. Allgemein Bedingt durch die Corona-Pandemie hat sich die in bestimmten Einzelhandelsbranchen bereits zuvor konstatierte rückläufige Mieternachfrage weiter akzentuiert. In diesem Kontext wurden auch verschiedene Insolvenzen und Restrukturierungen einzelner Unternehmen verzeichnet – insbesondere in der Mode- und Textilbranche. Die allermeisten dieser Entwicklungen hatten sich jedoch bereits vor Ausbruch der Krise im März 2020 deutlich abgezeichnet. Dennoch: Die Verunsicherung des Lockdowns aus dem Frühjahr sowie die aktuell verabschiedeten neuen Einschränkungen des öffentlichen Lebens, Abstandsregelungen und Maskenpflicht sowie die unsicheren wirtschaftlichen Perspektiven führen bei der Expansion naturgemäß zu Zurückhaltung. Der bereits in den letzten ein bis zwei Jahren zu verzeichnende Trend zur Flexibilisierung von Mietverträgen -

Takeover Monitor

OCTOBER 2020 2020|2 TAKEOVER MONITOR CURRENT PUBLIC TENDER OFFERS UNDER THE GERMAN SECURITIES ACQUISITION AND TAKEOVER ACT 2020|2 TAKEOVER MONITOR CURRENT PUBLIC TENDER OFFERS UNDER THE GERMAN SECURITIES ACQUISITION AND TAKEOVER ACT The Morgan Lewis takeover monitor documents public tender offers in Germany for Morgan Lewis clients and interested persons. This issue covers published and announced current offers as of October 15, 2020. PUBLIC TENDER OFFERS UNDER THE GERMAN selling opportunities as well as the price they can obtain SECURITIES ACQUISITION AND TAKEOVER ACT for their shares on the market. However, both boards (WPÜG): OFFERS, RESULTS AND ANALYSES consider these disadvantages from a lack of liquidity of Rocket Internet Shares to be insignificant as the Delisting Current public tender offers include (1) the public delist- does not deprive the shareholders of a protected legal ing self-tender offer of Berlin-based Rocket Internet SE position assigned to them by the legal system. As to its shareholders to buy back and redeem their shares; has been confirmed by German Supreme Court and (2) the takeover offers for shares of METRO AG, 4base- Constitutional Court case law, delisting of shares does bio AG, Easy Software AG, and InTiCa Systems AG; and not affect the substance of the shareholding in respect (3) the mandatory offer to the shareholders of S&O of its membership and property rights. The protection Beteiligungen AG. of property afforded under Article 14(1) of the German Federal Constitution (Grundgesetz) only extends to the CURRENT OFFERS legal marketability of shares, whereas a share’s actual Public delisting self-tender offer of Rocket Internet marketability is seen as profit and trading opportunities, SE to its shareholders which are not protected. -

Socially-Oriented High-Rise Design in the Netherlands

MASTERTHESIS: Socio-Spatial Planning AUTHOR: Jorrit Kootstra SUPERVISOR: Dr. Ir. T. van Dijk Socially-oriented high-rise design in the Netherlands ‘BARBICAN ESTATE, 1968’ A SKETCH BY NORAH GLOVER OF THE LONDON ESTATE “Willats’ artwork depicts a world of isolation, confinement and quiet despair. It was created at the low point of high-rise housing in Britain: an era of badly maintained council estates seen by some as catalysts for family breakdown and crime.” (Financial Times, 2016) 1 5.1 practices Analysis .................................................................................. 31 INHOUDSOPGAVE 5.2 Conclusions practices analysis ................................................................ 48 Acknowledgements ........................................................................................... 3 6. Design Studio ............................................................................................. 52 Summary ......................................................................................................... 4 7. Social inclusive high-rise design ................................................................... 57 1. Introduction ................................................................................................. 5 7.1 Low effort/cost design ........................................................................... 58 1.1 Background and relevance ....................................................................... 5 7.2 Medium effort/costs .............................................................................. -

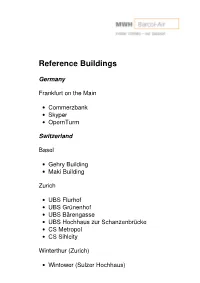

Reference Buildings

Reference Buildings Germany Frankfurt on the Main • Commerzbank • Skyper • OpernTurm Switzerland Basel • Gehry Building • Maki Building Zurich • UBS Flurhof • UBS Grünenhof • UBS Bärengasse • UBS Hochhaus zur Schanzenbrücke • CS Metropol • CS Sihlcity Winterthur (Zurich) • Wintower (Sulzer Hochhaus) Commerzbank Headquarter Frankfurt Over 40’000 sqm of General and Office Area, 15’000 sqm with active Radiant Cooled Ceilings. Plank Type Panels in the Open Plan Office Area The Architect Sir Norman Foster designed the 43- story building with staggered sections in a spiral between the three facades. The resulting garden atrium areas, these are 4 stories high, make the potentially dark centre of the building light and bright and give room for relaxation. The Commerzbank Tower is the tallest Building in Europe Garden Atrium Facts · Builder: HOCHTIEF AG, Frankfurt on the Main · Building structure: · Architect: Foster and Partners - 40‘000 sqm of general and office area · General contractor: Dr. Gubert - Height 259m Objekt, head office Frankfurt AG - 56 floors · Design engineer: Pettersson & Ahrens · Radiant ceiling system: Ingenieur-Planung GmbH,Frankfurt o. t. Main - Barcol-Air A11 Water Cooling System · Place: Kaiserplatz 1, 60261 Frankfurt o. t. Main · Opening: 1997 · Function: offices Reference Buildings / Marco L. Giavazzi 2 / 18 April 14., 2010 Commerzbank Headquarter Frankfurt As the heating and cooling of the building is achieved with a non air-only-system, as is the case in conventional buildings, the air exchange rate could be reduced to the minimal fresh air required without a proportion of recirculated air. This ensures high indoor air quality. In addition the high heat insulation quality of the façade and glazing together with the use of radiant cooling systems versus conventional air- conditioning systems, have ensured up to 30% energy savings! Since 1997 the Commerzbank has been a multi- Ceiling to Floor Windows results in bright Office Areas storey building workplace for over 2‘500 people. -

STRABAG Subsidiary Mandated to Build Opernturm High-Rise in Frankfurt

Press Release 22 May 2007 STRABAG subsidiary mandated to build Opernturm high-rise in Frankfurt Ed. Züblin AG receives contract worth EUR 230 million – construction of mega-project set to start in the summer of 2007 STRABAG subsidiary Ed. Züblin AG, Stuttgart, has been awarded the contract to build the 170-metre- tall Opernturm project in Frankfurt’s Westend. Opernplatz Property Holdings GmbH & Co. KG contracted Züblin at the end of April for the turnkey construction of the 44-storey skyscraper opposite Frankfurt’s historic Old Opera. The site was acquired by US real estate developer Tishman Speyer, which also built Frankfurt’s Messeturm skyscraper, in 2004. The project, designed by architect Christoph Mäckler, will comprise the Opernturm office tower as well as a seven-storey perimeter block development with a total of 60,000 m² of rentable area. Shops and restaurants will be housed in the two-storey arcade at the tower’s base. An underground parking garage with 580 parking spaces is also planned in the building’s two or three basement floors. Spaces will also be available for visitors of the Old Opera. Züblin Spezialtiefbau GmbH, as part of a working consortium (“Arbeitsgemeinschaft”), is currently at work to excavate the foundation pit and lay the foundation. The actual high-rise construction is to begin on 1 July 2007. Upon completion in the autumn of 2009, the Opernturm, being built at an investment of EUR 230 million, will add a further architectural highlight to the Frankfurt skyline. The first tenant has already been secured – Swiss bank UBS has leased 60 % of the rental space for its German branch office.