Screenforce Tv Jaarrapport 2020

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

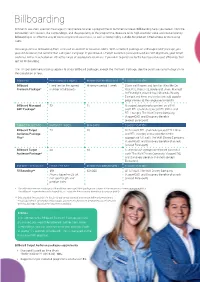

Billboarding Billboards Are Short Sponsor Messages (5 Sec) Before Or After a Programme Or Commercial Break

Billboarding Billboards are short sponsor messages (5 sec) before or after a programme or commercial break. Billboarding helps you benefit from the connection with viewers, the surroundings, and the popularity of the programme. Because of its high attention value and cost-efficiency, billboarding is an effective way of increasing brand awareness, as well as being highly suitable for product introductions or increasing sales. You can purchase billboarding from us based on content or based on GRPs. With a Content package or a Managed GRP package, you yourself decide on the content that suits your campaign. If you choose a Target Audience package based on GRP objectives, your target audience will be reached on an attractive range of appropriate channels. If you wish to purchase to the best-possible cost-efficiency, then opt for Fill boarding. The TV spot commercial policy applies to all our Billboard packages, except the Premium Package. See the purchase system diagram for the calculation of fees. CONTENT FEE/PRODUCT INDEX MINIMUM PERIOD/GRPS CLASSIFICATION Billboard Fixed fee for the agreed Minimum period 1 week Claim well-known and familiar titles like De Premium Package* number of billboards Klok, RTL Weer, RTL Boulevard, Jinek, Married At First Sight, Weet Ik Veel, Chantals Beauty Camper and films and series (we add popular programmes to the range every month) Billboard Managed 83 15 Managed according to content on all full GRP Package* audit RTL channels (except RTL Crime and RTL Lounge), The Walt Disney Company, ViacomCBS, and Discovery Benelux (except Eurosport). TARGET AUDIENCE PRODUCT INDEX MIN GRPS CLASSIFICATION Billboard Target 78 10 All full audit RTL channels (except RTL Crime Audience Package and RTL Lounge) and a selection of the Plus* appropriate full audit The Walt Disney Company, ViacomCBS, and Discovery Benelux channels (except Eurosport). -

S1867 16071609 0

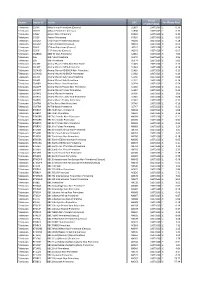

Period Domain Station ID Station UDC Per Minute Rate (YYMMYYMM) Television CSTHIT 4Music Non-Primetime (Census) S1867 16071609 £ 0.36 Television CSTHIT 4Music Primetime (Census) S1868 16071609 £ 0.72 Television C4SEV 4seven Non-Primetime F0029 16071608 £ 0.30 Television C4SEV 4seven Primetime F0030 16071608 £ 0.60 Television CS5USA 5 USA Non-Primetime (Census) H0010 16071608 £ 0.28 Television CS5USA 5 USA Primetime (Census) H0011 16071608 £ 0.56 Television CS5LIF 5* Non-Primetime (Census) H0012 16071608 £ 0.34 Television CS5LIF 5* Primetime (Census) H0013 16071608 £ 0.67 Television CSABNN ABN TV Non-Primetime S2013 16071608 £ 7.05 Television 106 alibi Non-Primetime S0373 16071608 £ 2.52 Television 106 alibi Primetime S0374 16071608 £ 5.03 Television CSEAPE Animal Planet EMEA Non-Primetime S1445 16071608 £ 0.10 Television CSEAPE Animal Planet EMEA Primetime S1444 16071608 £ 0.19 Television CSDAHD Animal Planet HD EMEA Non-Primetime S1483 16071608 £ 0.10 Television CSDAHD Animal Planet HD EMEA Primetime S1482 16071608 £ 0.19 Television CSEAPI Animal Planet Italy Non-Primetime S1530 16071608 £ 0.08 Television CSEAPI Animal Planet Italy Primetime S1531 16071608 £ 0.16 Television CSANPL Animal Planet Non-Primetime S0399 16071608 £ 0.54 Television CSDAPP Animal Planet Poland Non-Primetime S1556 16071608 £ 0.11 Television CSDAPP Animal Planet Poland Primetime S1557 16071608 £ 0.22 Television CSANPL Animal Planet Primetime S0400 16071608 £ 1.09 Television CSAPTU Animal Planet Turkey Non-Primetime S1946 16071608 £ 0.08 Television CSAPTU Animal -

UP/DOWNLINK Van 27 Januari 2021

UP/DOWNLINK, jaargang 11, nummer 2 Voorwoord Wat is de UP/DOWNLINK? In één woord: een mix. Dagelijks speuren we nieuwssites af en lezen we nieuwsbrieven en selecteren we berichten waarvan we denken dat deze voor jullie interessant zijn. Ook brengen we ‘eigen nieuws’ door ondernemingen vragen te stellen en hun antwoorden weer te geven. Je mag het zelf doen, maar een UP/DOWNLINK lezen kan je veel tijd besparen… ;-) In dit nummer onder andere: Ziggo begint met afschakeling analoge radio en biedt alternatieve ontvanger; Ziggo Sport Tennis start 1 maart, wat doen Canal Digitaal en Joyne?; de Belintersat 1 op 51,5 oost geanalyseerd; Canal Digitaal satelliet versus haar OTT-apps. Reacties op dit blad zijn van harte welkom via: [email protected] De redactie (alfabetisch): Emiel, Gerard, Hans, Peter en Rob. Inhoud Algemeen omroepnieuws .......................................................................................................2 Ziggo Sport Tennis..............................................................................................................4 Astra 1 (KR, L, M, N) op 19,2 oost ..........................................................................................5 Astra 3 (3B) op 23,5 oost ........................................................................................................6 Astra 2 (2E, 2F, 2G) op 28,2 oost ...........................................................................................6 Hotbird (13B, 13C en 13E) op 13,0 oost .................................................................................6 -

Codes Used in D&M

CODES USED IN D&M - MCPS A DISTRIBUTIONS D&M Code D&M Name Category Further details Source Type Code Source Type Name Z98 UK/Ireland Commercial International 2 20 South African (SAMRO) General & Broadcasting (TV only) International 3 Overseas 21 Australian (APRA) General & Broadcasting International 3 Overseas 36 USA (BMI) General & Broadcasting International 3 Overseas 38 USA (SESAC) Broadcasting International 3 Overseas 39 USA (ASCAP) General & Broadcasting International 3 Overseas 47 Japanese (JASRAC) General & Broadcasting International 3 Overseas 48 Israeli (ACUM) General & Broadcasting International 3 Overseas 048M Norway (NCB) International 3 Overseas 049M Algeria (ONDA) International 3 Overseas 58 Bulgarian (MUSICAUTOR) General & Broadcasting International 3 Overseas 62 Russian (RAO) General & Broadcasting International 3 Overseas 74 Austrian (AKM) General & Broadcasting International 3 Overseas 75 Belgian (SABAM) General & Broadcasting International 3 Overseas 79 Hungarian (ARTISJUS) General & Broadcasting International 3 Overseas 80 Danish (KODA) General & Broadcasting International 3 Overseas 81 Netherlands (BUMA) General & Broadcasting International 3 Overseas 83 Finnish (TEOSTO) General & Broadcasting International 3 Overseas 84 French (SACEM) General & Broadcasting International 3 Overseas 85 German (GEMA) General & Broadcasting International 3 Overseas 86 Hong Kong (CASH) General & Broadcasting International 3 Overseas 87 Italian (SIAE) General & Broadcasting International 3 Overseas 88 Mexican (SACM) General & Broadcasting -

Het Besluit Van Het VK Om De EU Te Verlaten Zorgt Zoals Bekend Voor De

MEMO COMMISSARIAAT VOOR DE MEDIA Hoge Naarderweg 1217 78 11111 AH Hilversum 11111 Postbus 1426 11111 1200 Hilversum 11111 BK [email protected] 11111 www.cvdm.nl 11111 035 T 773 77 00 1110 F 035 773 77 99 11111 Aan c.c. Van College Datum Kenmerk Betreft 26juli 2018 Contacten met media-instellingen die zich oriënteren op vestigingsplaats in NL nav Brexit Inleiding Het besluit van het VK om de EU te verlaten zorgt zoals bekend voor de nodige onrust bij de daar gevestigde mediabedrijven. Er zijn diverse bedrijven die zich zorgen maken over hun toekomstige status onder het EU recht en de daarmee gemoeide rechtsonzekerheid. Traditiegetrouw hebben veel mediabedrijven die hun oorsprong hebben buiten Europa een licentie bij Ofcom. In totaal is bijna de helft van de in Europa actieve mediabedrijven die zich richten op een ander land gevestigd in het VK. Uiteraard willen ze er zeker van zijn dat hun diensten ongelimiteerde toegang blijven houden tot de markten van de EU-landen. Dit is uiteraard sterk afhankelijk van de uitkomsten van de Brexit-onderhandelingen tussen de EU en het uittredende VK. Bedrijven zullen niet snel de knoop doorhakken maar momenteel zijn verschillende mediabedrijven wel al bezig met een analyse van de markten en rechtsvergelijkend onderzoek van de diverse EU-landen waaronder Nederland. Ook Duitsland, Ierland, en in mindere mate Frankrijk worden overwogen. Diverse mediabedrijven hebben het Commissariaat reeds benaderd. Hieronder worden de recente en lopende contacten kort toegelicht, te beginnen met het eerstvolgende gesprek dat op de rol staat dan wel zojuist heeft plaatsgevonden. 1 1 1 (z 1 1 01 1 0) L 1 1 CD 1 Discovery Communications 10 [L Gtivtl)5 12 Korte memo - gesprek Discovery 15 november 2018 De mensen van Discovery zijn op 15 november 2018 langsgekomen voor een presentatie/training van het CvdM. -

Performing Right Society Limited Distribution Rules

PERFORMING RIGHT SOCIETY LIMITED DISTRIBUTION RULES PRS distribution policy rules Contents INTRODUCTION...................................................................................... 12 Scope of the PRS Distribution Policy ................................................................................ 12 General distribution policy principles ............................................................................. 12 Policy review and decision-making processes ............................................................. 13 DISTRIBUTION CYCLES AND CONCEPTS ................................................. 15 Standard distribution cycles and frequency .................................................................. 15 Distribution basis ..................................................................................................................... 15 Distribution sections ............................................................................................................... 16 Non-licence revenue ............................................................................................................... 16 Administration recovery rates ............................................................................................ 16 Donation to the PRS Foundation and Members Benevolent Fund ........................ 17 Weightings .................................................................................................................................. 17 Points and point values ......................................................................................................... -

CDMMISSARIAAT VOOR DE MEDIA Discovery Per E-Mail Dear

CDMMISSARIAAT VOOR DE MEDIA Hoge Naardetweg 78 Uit 1217 AH Hilversum Uit Postbus 1426 lift 1200 BK Hilversum Uifi [email protected] Uit www.cvdm.ni tifi T 035 773 77 00 F 035 773 77 99 lift Discovery Per e-mail Date Subject June 6th 2017 Your request for a letter of comfort Your reference Out reterence Contactpetson Telephone numbet e-mail May l2th 2017 6851 09/686952 Dear Introduction On January the 25e’, February the 7, March the 1M and May the 16th representatives from Discovery and the Commissariaat voor de Media (hereafter: CvUM) held four meetings. These meetings took place at the request of Discovery, and in light of its wish to possibly relocate 85 of its channels from the United Kingdom to the Netherlands. After relocation, these channels would fali within the jurisdiction of the CvdM, and would therefore have to comply with the provisions laid down in the Dutch Media Act. Request At the third meeting, Discovery asked for the possibîlity of the issuance of a so-called letter of comfort, concerning the possibility of exemptions for some of its channels. On the 12th of May, by email, Discovery further specified its request by providing us with a schedule giving more detailed background on some of its current Ofcom channels. These are Dutch facing channels for which Discovery would apply for exempUons from the Dutch and Frisian programme requirements should Discovery relocate to the Netherlands. Discovery believes all its Dutch facing channels (the channels concerned) would merit an exemption, as they each have special circumstances (based on genre, audience interest etc.), and all will essentially be ‘start ups’ in a new territory 1f Discovery should relocate to the Netherlands. -

Wilmette Park District Regular Meeting Board of Park Commissioners Monday, August 12, 2019 7:30 Pm - Village Hall Council Chambers

Wilmette Park District Regular Meeting Board of Park Commissioners Monday, August 12, 2019 7:30 pm - Village Hall Council Chambers I. Regular Meeting of the Board of Park Commissioners Called to Order A. Roll Call II. Approval of Minutes A. July 8, 2019 – Regular Meeting III. Communications and Correspondence A. Various – See Attached IV. Recognition of Visitors V. Approval of Voucher List VI. Executive Director’s Report VII. Committee Reports A. Lakefront Committee B. Parks & Recreation Committee i. Consideration of Canal Shores Request for Landscape Improvements C. Golf Operations Committee D. Financial Planning & Policy Committee VIII. Unfinished Business A. Storm Water Update IX. New Business X. Adjourn to Closed Session A. Discussion of minutes of meetings lawfully closed, whether for purposes of approval by the body of the minutes or semi-annual review of minutes, in accordance with Section 2(c)21 of the Open Meetings Act XI. Reconvene Regular Board Meeting XII. Adjournment If you are a person with a disability and need special accommodations to participate in and/or attend a Wilmette Park District meeting, please notify the Director’s Office at 847-256-6100. Revised: 8/9/2019 1:43 PM 1 Wilmette Park District Policy for Public Comment The Board of Park Commissioners, in its regular or special meetings, is a deliberative body assembled to make decisions on new and pending matters affecting the District. Park Board and Committee meetings are meetings held in public, not a public meeting. The Board invites both oral and written communications from its residents. To facilitate the conduct of Board/Committee meetings, the following procedures will be followed: 1. -

2020 Annual Report

2020 Annual Report Corporate Headquarters SunPower Corporation 51 Rio Robles San Jose, California 95134 408.240.5500 sunpower.com ©2021 SunPower Corporation. All Rights Reserved. SUNPOWER, the SUNPOWER logo and all other trademarks cited herein are the property of SunPower Corporation in the U.S. Executive Officers Thomas Werner President, Chief Executive Officer and Chairman of the Board Manavendra Sial Executive Vice President and Chief Financial Officer Kenneth Mahaffey Executive Vice President and General Counsel Douglas Richards Executive Vice President, Administration Board of Directors Thomas Werner Chairman of the Board François Badoual Director Catherine Lesjak Director Thomas McDaniel Director Julien Pouget Making solar + storage simple Director for everyone Denis Toulouse Director We believe clean energy and backup storage should be accessible to everybody. That’s why SunPower designs Franck Trochet all-in-one residential and commercial solar solutions Director backed by personal customer service and the industry’s Laurent Wolffsheim most comprehensive warranty. And with over 35 years Director of dedicated solar experience, we’re the only U.S.-based solar company that’s been around longer than our Patrick Wood III 25-year warranty. Director 2020 Annual Report CEO Letter Dear Shareholders, Among the many things that became clear in 2020, we learned that widespread renewable energy adoption is a reality. People and businesses are demanding better, cleaner, more resilient, and more affordable energy. That future is here: according to the International Energy Agency 90 percent of new worldwide electricity capacity came from renewable sources in 2020. The markets have spoken, and SunPower is delivering. Poised to enable a new era of distributed energy and self‐produced power Last August, SunPower embarked on a new chapter as we completed our spin‐off with Maxeon Solar Technologies. -

A Response to the European Commission Consultation on Rule of Law in the Eu

A RESPONSE TO THE EUROPEAN COMMISSION CONSULTATION ON RULE OF LAW IN THE EU Civil Liberties Union for Europe May 2020 A Response to the European Commission Consultation on Rule of Law in the EU Table of contents About our contribution 3 Overview of trends: what emerges from our members’ submissions 5 Justice systems: independence, quality and efficiency on the line 5 No real steps forward on eradicating corruption 6 Still a long way to go for media pluralism and freedom of expression 7 Besides the courts, other checks and balances are under pressure 8 Other systemic fundamental rights issues continue to affect the rule of law 9 Conclusion and recommendations 11 Annex - Country submissions 14 Bulgaria – Bulgarian Helsinki Committee 14 Justice system 14 Anti-corruption framework 22 Media pluralism and freedom of expression and of information 23 Checks and balances 24 Other systemic fundamental rights issues 26 Croatia – Centre for Peace Studies 27 Justice system 27 Anti-corruption framework 28 Media pluralism and freedom of expression and of information 29 Checks and balances 33 Other systemic fundamental rights issues 39 Italy - Italian Coalition for Civil Liberties and Rights (CILD) and Associazione Antigone 42 Justice system 42 Media pluralism and freedom of expression and of information 48 Checks and balances 50 The Netherlands - Netherlands Committee of Jurists for Human Rights (NJCM) 53 Justice system 53 Media pluralism and freedom of expression and of information 60 Checks and balances 66 Romania - The Association for the Defence -

Wilmette Park District Regular Meeting Board of Park Commissioners Monday, July 8, 2019 7:30 Pm - Village Hall Council Chambers

Wilmette Park District Regular Meeting Board of Park Commissioners Monday, July 8, 2019 7:30 pm - Village Hall Council Chambers I. Regular Meeting of the Board of Park Commissioners Called to Order A. Roll Call II. Approval of Minutes A. June 10, 2019 – Regular Meeting III. Communications and Correspondence IV. Recognition of Visitors V. Approval of Voucher List VI. Executive Director’s Report VII. Committee Reports A. Lakefront Committee B. Parks & Recreation Committee i. Consideration of Resolution 2019-R-7 – Authorizing and Approving an Amendment to the Lease Agreement with the Metropolitan Water Reclamation District of Greater Chicago to Allow the Sale and Consumption of Alcohol on the Canal Shores Golf Course ii. Consideration of Surplus Property Ordinance 2019-O-2 C. Golf Operations Committee D. Financial Planning & Policy Committee E. Real Estate Committee i. Consideration of Resolution 2019-R-8 – Authorizing the Sale of a Parcel of Land Not Exceeding Three Acres in Area VIII. Unfinished Business A. Storm Water Update IX. New Business X. Adjournment If you are a person with a disability and need special accommodations to participate in and/or attend a Wilmette Park District meeting, please notify the Director’s Office at 847-256-6100. 1 Wilmette Park District Policy for Public Comment The Board of Park Commissioners, in its regular or special meetings, is a deliberative body assembled to make decisions on new and pending matters affecting the District. Park Board and Committee meetings are meetings held in public, not a public meeting. The Board invites both oral and written communications from its residents. -

European Cable and Satellite Services Originating in the UK

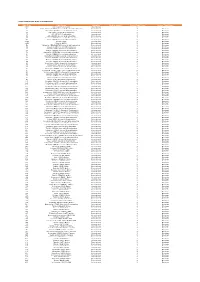

UDC Usage Description Period 21 Australia GB January - March 2014 36 USA (BMI) GB January - March 2014 38 USA (SESAC) GB January - March 2014 39 USA (ASCAP) GB January - March 2014 47 Japan GB January - March 2014 49 Japan Film January - March 2014 50 Denmark Film January - December 2013 51 Holland Film Jun-14 54 France Film January - June 2014 62 Russia GB January - June 2013 64 Sweden Film January - December 2013 65 Switzerland Film January - December 2013 75 Belgian (SABAM) GB January - December 2013 80 Denmark GB January - December 2013 81 Holland GB Jun-14 84 France GB January - June 2014 86 Hong Kong GB January - December 2013 88 Mexico GB January - March 2014 92 Korea GB December 2008 - July 2014 94 Sweden GB January - December 2013 97 Hong Kong Film January - December 2013 98 Mexico Film January - March 2014 115 Canada GB October - December 2013 116 Canada Film October - December 2013 123 Poland GB January - June 2014 124 Poland Film January - June 2014 127 Malaysia GB January - December 2013 129 Australia Film January - March 2014 136 Czech Republic GB January - June 2014 137 Czech Republic Film January - June 2014 140 Uruguay GB January 2011 - April 2014 143 Ireland GB January - June 2014 144 Ireland Film January - June 2014 145 USA (BMI) TV & Cable January - March 2014 147 Brazil GB January - March 2014 148 Brazil Film January - March 2014 154 USA (ASCAP) TV & Cable January - March 2014 202 Thailand GB January - December 2013 217 Taiwan GB January - December 2013 251 Costa Rica GB July 2012 - December 2013 256 New Zealand GB