BRAR2104BM.Pdf

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Penyata Rasmi Parlimen

Jilid II Hari Isnin Bil. 20 5hb Januari, 1981 PENYATA RASMI PARLIMEN . PARLIAMENTARY DEBATES DEWAN NEGARA SENATE PARLIMEN KELIMA Fifth Parliament PENGGAL KEDUA Second Session KANDUNGANNYA PERLANTIKAN YANG DI-PERTUA DEWAN NEGARA: Y. B. Tan Sri Ismail Khan [Ruangan 2445] MENGANGKAT SUMPAH: Tan Sri Zaiton Ibrahim [Ruangan 2447] Tuan Syed Kamarulzaman bin Syed Bahaldin [Ruangan 2447] PENGUMUMAN YANG DI-PERTUA: Mengalu-alukan Ahli Baru [Ruangan 2447] JAWAPAN-JAWAPAN MULUT BAGI PERTANYAAN-PERTANYAAN [Ruangan 2447] USUL: Merakamkan Ucapan Terima Kasih kepada bekas Yang di-Pertua dan bekas Timbaian Yang di-Pertua Dewan Negara [Ruangan 2481] RANG UNDANG-UNDANG: Rang Undang-undang Penilai dan Pentaksir [Ruangan 2506] Rang Undang-undang Kumpulan Wang Pembangunan (Pindaan) [Ruangan 2520] DICETAK OLEH JABATAN PERCETAKAN NEGARA, KUALA LUMPUR HAJI MOKHTAR SHAMSUDDIN. J.S.D.. S.M.T., K.M.N., P.I.S.. KETUA PENGARAH 1985 MALAYSIA PARLIMEN KELIMA—DEWAN NEGARA Penyata Rasmi Parlimen PENGGAL YANG KEDUA AHLI-AHLI DEWAN NEGARA Yang Berhormat Tuan Yang di-Pertua, TAN SRI ISMAIL KHAN, P.S.M. , B.K.T. , P.P.T. (Dilantik). ,, Menteri Tak Berpotfolio, DATO HAJI MOHAMED BIN NASIR, S.P.M.K., J.M.N., J.P. (Kelantan). ,, Menteri Tak Berpotfolio, DATUK PENGIRAN OTHMAN BIN HAJI PENGIRAN RAUF, P.G.D.K., A.D.K. (Sabah). ,, Setiausaha Parlimen Kementerian Sains, Teknologi dan Alam Sekitar, TUAN LAW HIENG DING, P.B.S. (Dilantik). ,, JENERAL TAN SRI HAJI ABDUL HAMID BIN BIDIN, P.S.M., S.P.M.K., D.I.M.P., J.M.N., P.M.p., P.P.T., P.J.K. (Dilantik). ,, TUAN HAJI ABDUL HAMID BIN TAHIR, S.M.T., B.C.K., P.J.K. -

Oleon Palm Mill List 2019 Short.Xlsx

Oleon NV palm mill list 2019 version 06/07/2020 # Mill name Mill parent company Country Location Latitude Longitude 1 AATHI BAGAWATHI MANUFACTUR ABDI BUDI MULIA Indonesia NORTH SUMATRA 2.05228 100.25207 2 ABAGO S.A.S. PALMICULTORES DEL NORTE Colombia Km 17 vía Dinamarca, Acacías - Meta 3.960839 -73.627319 3 ABDI BUDI MULIA 1 SUMBER TANI HARAPAN (STH) Indonesia NORTH SUMATRA 2.05127 100.25234 4 ABDI BUDI MULIA 2 SUMBER TANI HARAPAN (STH) Indonesia NORTH SUMATRA 2.11272 100.27311 5 Abedon Oil Mill Kretam Holdings Bhd Malaysia 56KM, Jalan Lahad DatuSandakan, 90200 Kinabatangan, Sabah 5.312372 117.978891 6 ACE OIL MILL S/B ACE OIL MILL SDN. BHD Malaysia KM22, Lebuhraya Keratong-Bahau, Rompin, Pahang 2.91192 102.77981 7 Aceites Cimarrones S.A.S. Aceites Cimarrones S.A.S. Colombia Fca Tucson II Vda Candelejas, Puerto Rico, Meta 3.03559 -73.11147 8 ACEITES S.A. ACEITES S.A. Colombia MAGDALENA 10.56788889 -74.20816667 9 Aceites Y Derivados S.A. Aceites Y Derivados S.A. Honduras KM 348, Carretera Al Batallon Xatruch, Aldea Los Leones, Trujillo, Colon 15.825861 -85.896861 10 ACEITES Y GRASAS DEL CATATUMBO SAS OLEOFLORES S.A. Colombia META 3.718639 -73.701775 11 ACHIJAYA ACHIJAYA PLANTATION Malaysia Lot 677, Jalan Factory, Chaah, Johor 85400 2.204167 103.041389 12 Adela FGV PALM INDUSTRIES SDN BHD Malaysia Adela, 81930 Bandar Penawar, Johor Darul Takzim 1.551917 104.186361 13 ADHIRADJA CHANDRA BUANA ADHIRADJA CHANDRA BUANA Indonesia JAMBI -1.6797 103.80176 14 ADHYAKSA DHARMA SATYA EAGLE HIGH PLANTATIONS Indonesia CENTRAL KALIMANTAN -1.58893 112.86188 15 Adimulia Agrolestari ADIMULIA AGRO LESTARI Indonesia Subarak, Gn. -

Penyata Rasmi Parlimen Parliamentary Debates

Jilid I Hari Isnin Bil. 24 9hb Julai, 1979 PENYATA RASMI PARLIMEN PARLIAMENTARY DEBATES DEWAN NEGARA SENATE PARLIMEN KELIMA Fifth Parliament PENGGAL PERTAMA First Session KANDUNGANNYA PENGUMUMAN YANG DI-PERTUA: Pemilihan Yang di-Pertuan Agong [Ruangan 2353] Pemilihan Timbalan Yang di-Pertuan Agong [Ruangan 2354] Memperkenankan Akta [Ruangan 2354] Warkah Jawapan Duli Yang Maha Mulia Tuanku Zainab binti Tengku Mohamed Petra [Ruangan 2355] Mengangkat Sum pah [Ruangan 2356] Mengalu-alukan Ahli-ahli Baru [Ruangan 2356] Perutusan daripada Dewan Rakyat [Ruangan 2356] URUSAN MESYUARAT [Ruangan 2357] JAWAPAN-JAWAPAN MULUT BAGI PERTANYAAN-PERTANYAAN [Ruangan 2358] USUL: Ucapan Takziab kepada Kcluarga Mendiang Tun (Dr) V. T. Sambanthan [Ruangan 2393] RANG UNDANG-UNDANG: Rang Undang-undang Acara Kewangan (Pindaan) [Ruangan 2405] Rang Undang-undang Mahkamah Rendah (Pindaan) [Ruangan 2425] Rang Undang-undang Perbadanan Kemajuan Kraftangan Malaysia 1979 [Ruangan 2434] MALAYSIA PARLIMEN KELIMA—DEWAN NEGARA Penyata Rasmi Parlimen PENGGAL YANG PERTAMA AHLI-AHLI DEWAN NEGARA Yang Berhormat Tuan Yang di-Pertua, TUN DATO HAJI OMAR YOKE-LIN ONG, S.S.M., P.M.N., S.P.M.S., D.P.M.S, (Dilantik). „ Menteri Tak Berpotfolio, DATO HAJI MOHAMED BIN NASIR, S.P.M.K., J.M.N., J.P. (Kelantan). Menteri Tak Berpotfolio, PENGIRAN OTHMAN BIN HAJI PENGIRAN RAUF (Sabah). Tuan (Timbalan) Yang di-Pertua, TAN SRI DATUK S. O. K. UBAIDULLA, P.S.M., D.P.M.S., J.M.N. (Dilantik). „ Setiausaha Parlimen Kementerian Sains, Teknoloji dan Alam Sekitar, TUAN LAW HIENG DING (Dilantik). JENERAL TAN SRI HAJI ABDUL HAMID BIN BIDIN, P.S.M., S.P.M.K., D.I.M.P., J.M.N., P.M.P., P.P.T., P.J.K. -

Pengorbanan Tokoh Melayu Dikenang (BH 27/06/2000)

27/06/2000 Pengorbanan tokoh Melayu dikenang iewed by Salbiah Ani JUDUL: Insan Pejuang Bangsa Melayu Abad Ke-20 PENULIS: Khairul Azmi Mohamad dan AF Yassin PENERBIT: Yayasan Warisan Johor HALAMAN: 146 halaman BUKU Insan Pejuang Bangsa Melayu Abad Ke-20 merakamkan detik bersejarah dalam kehidupan insan yang menjadi peneraju Umno pada awal kebangkitan bangsa Melayu lewat 1940-an. Hambatan dan jerit payah yang terpaksa dilalui pejuang Umno dirakamkan dalam buku ini bagi membolehkan generasi muda berkongsi pengalaman dan menghayati erti pengorbanan. Semua orang Melayu di Malaysia biar bagaimana pendirian politik mereka, terpaksa mengakui hakikat Umno yang menjadi tonggak kepada usaha penyatuan bangsa Melayu bagi mengusir penjajah keluar dari Tanah Melayu. Selain itu, tidak boleh dinafikan Umno juga adalah perintis usaha pembaikan dan pembinaan bangsa yang selama ini diperkotak-katikkan tangan asing. Tokoh yang ditampilkan dalam buku berkenaan ialah Datuk Onn Ja'afar, Tunku Abdul Rahman Putra al-Haj, Tun Abdul Razak Hussein, Tun Hussein Onn, Datuk Seri Dr Mahathir Mohamad, Tun Dr Ismail Abd Rahman, Tan Sri Musa Hitam, Tun Abdul Ghafar Baba, Tan Sri Senu Abd Rahman dan Tun Sardon Jubir. Tidak ketinggalan Tan Sri Syed Jaafar Albar, Tan Sri Zainun Munsyi Sulaiman, Tan Sri Fatimah Hashim, Tan Sri Aishah Ghani, Dr Abd Rahman Talib, Tan Sri Zainal Abidin Ahmad, Tan Sri Sulaiman Ninam Shah, Tun Syed Nasir, Abd Aziz Ishak dan Datuk Ahmad Badawi Abdullah Fahim. Sesetengah daripada tokoh pejuang Melayu ini mungkin tidak dikenali sama sekali generasi muda kini kerana mereka lebih dulu menemui Ilahi tetapi sumbangan mereka terus melakari sejarah negara. Penulis buku ini, Dr Khairul Azmi dan AF Yassin, memilih tokoh untuk ditampilkan sebagai pejuang berdasarkan kedudukan mereka sebagai pemimpin tertinggi Umno. -

MC&I(Natural Forest

Malaysian Timber Certification Doc. Number: AD 34-02 Scheme: MC&I (Natural Forest) (Associated Documents) Version Date: 01 February 2013 Page: 1 of 15 MALAYSIAN TIMBER CERTIFICATION SCHEME PUBLIC SUMMARY OF RECERTIFICATION AUDIT OF TERENGGANU FOREST MANAGEMENT UNIT AGAINST THE REQUIREMENTS OF MC&I (NATURAL FOREST) Public Summary Date: 18 May 2013 Project Number: MY02661 Client: Terengganu State Forestry Department Web Page: http://trgforestry.terengganu.gov.my/ Jabatan Perhutanan Negeri Terengganu Tingkat 8, Wisma Negeri Address: 20200 Kuala Terengganu Terengganu Country: Malaysia Certificate Number. SGS-MTCS/FM-0103 Certificate Type: Malaysian Timber Certification Scheme st st Date of Issue: 1 April 2013 Date of Expiry: 1 April 2016 Forest Zone: Tropical Scope: Forest Management of 516,696.50 ha of permanent reserve forest in Terengganu State for the production of timber Total Certified Area: 516,696.50 ha (excluding the PRF area planted with forest plantations in Merchang FR and construction of second hydro electric dam within Tembat and Petuang FRs amounting to 22,536 ha) Contact Person: Tuan Haji Azmi bin Nordin - State Director of Forestry Tel: +6(09)-6222 444 Fax +6(09)-623 6552 Email: [email protected] / [email protected] Recertification Audit 09 – 13 Sept 2012 Date: Audit Team: Abdul Haye Semail (Lead Auditor) Abdullah Din (Auditor) Rick Gregory (Auditor) Mohd Faisal Jaafar (Auditor) SGS (Malaysia) Sdn. Bhd., No.26, Jalan Anggerik Vanilla 31/93, Kota Kemuning, 40460 Shah Alam, Selangor, MALAYSIA CONTACT PERSON: Abdul Haye Semail - Tel: +6 (03)5121 2320 - Fax: +6 (03)5122 5927 AD 34-02 Page 2 of 15 INTRODUCTION The Terengganu Forest Management Unit (FMU) has been certified under the Malaysian Timber Certification Scheme (MTCS) since 2001; first under the Malaysian Criteria, Indicators, Activities and Standards of Performance (MC&I) for Forest Management Certification or in short MC&I(2001) and thereafter under the Malaysian Criteria and Indicators for Forest Management Certification or in short [MC&I(2002)] . -

Penyata Rasmi Parlimen Parliamentary Debates

Jilid I Hari Selasa Bil. 39 _ 18hb Disember, 1979 PENYATA RASMI PARLIMEN PARLIAMENTARY DEBATES DEWAN NEGARA SENATE PARLIMEN KELIMA Fifth Parliament PENGGAL PERTAMA First Session KANDUNGANNYA JAWAPAN-JAWAPAN MULUT BAG! PERTANYAAN-PERTANYAAN [Ruangan 3821] RANG UNDANG-UNDANG: Rang Undang-undang Perbekalan 1980 [Ruangan 3845] MALAYSIA PARLIMEN KELIMA- DEWAN NEGARA Penyata Rasrrii Parlimen PENGGAL YANG PERTAMA AHLI-AHLI DEWAN NEGARA Yang Berhormat Tuan Yang di-Pertua, TUN DATO' HAJI OMAR YOKE-LIN ONG, S.S.M., P.M.N., S.P.M.S., S.P.D.K. (Dilantik). Menteri Tak Berpotfolio, DATO HAJI MOHAMED BIN NASIR, S.P.M.K., J.M.N., J.P. (Kelantan). „ Menteri Tak Berpotfolio, DATUK PENGIRAN OTHMAN BIN HAJI PENGIRAN RAUF, P.G.D.K., A.D.K. (Sabah). „ Tuan (Timbalan) Yang di-Pertua, TAN SRI DATUK S. O. K. UBAIDULLA, P.S.M,. D.P.M.S., J.M.N. (Dilantik). Setiausaha Parlimen Kementerian Sains, Teknologi dan Alam Sekitar, TUAN LAW H1ENG DING (Dilantik). „ JENERAL TAN SRI HAJI ABDUL HAMID BIN BIDIN, P.S.M., S.P.M.K., D.I.M.P., J.M.N., P.M.P., P.P.T., P.J.K. (Dilantik). „ TUAN ABDUL RAZAK BIN ABU SAMAH, A.M.N., P.J.K. (Dilantik). „ TAN SRI DATO' HAJI ABDUL RAZAK BIN HAJI HUSAIN, P.S.M., D .S.W., J.S.M S.M.P. (Dilantik). TUAN HAJI ABDUL SAMAD BIN SAID (Dilantlk). „ TUAN ABDULLAH BIN SALLEH (Perlis). „ TUAN V. V. ABoo, J.S.M., A.M.N., J.P. (Dilantik). „ DATUK HAJI ABU BAKAR TITINGAN BIN DAMSANI, S.P.D.K., P.G.D.K., A.D.K., A.M.P. -

Penyata Rasmi Parlimen Parliamentary Debates

Jilid I Hari Jumaat Bil. 28 13hb Julai, 1979 PENYATA RASMI PARLIMEN PARLIAMENTARY DEBATES DEWAN NEGARA SENATE PARLIMEN KELIMA Fifth Parliament PENGGAL PERTAMA First Session KANDUNGANNYA JAWAPAN-JAWAPAN MULUT BAG! PERTANYAAN-PERTANYAAN [Ruangan 2753] RANG UNIIANG-UNDANG: Rang Undang-undang Insurans (Pindaan) [Ruangan 2789] Rang Undang-undang Pejabat Pos (Pindaan) [Ruangan 2809] MALAYSIA PARLIMEN KELIMA-DEWAN NEGARA Penyata Rasmi Parlimen PENGGAL YANG PERTAMA AHLI-AHLI DEWAN NEGA1tA Yang Berhormat Tuan Yang di-Pertua, TUN DATO ' HAJI OMAR YOKE-LIN ONG, P.M.N., S.P.M.S. , D.P.M.S. (Dilantik). „ Menteri Tak Berpotfolio, DATO HAJI MOHAMED BIN NASIR, S.P.M.K., J.M.N., J.P. (Kelantan). „ Menteri Tak Berpotfolio, PENGIRAN OTHMAN BIN HAJI PENGIRAN RAUF, (Sabah). „ Tuan (Timbalan) Yang di-Pertua, TAN SRI DATUK S. 0. K. UBAIDULLA, P.S.M.,. D.P.M.S., J.M.N. (Dilantik). „ Setiausaha Parlimen Kementerian Sains, Teknologi dan Alam Sekitar, TUAN LAW HIENG DING (Dilantik). „ JENERAL TAN SRI HAJI ABDUL HAMID BIN BIDIN, P.S.M., S.P.M.K., D.I.M.P., J.M.N., P.M.P., P.P.T., P.J.K. (Dilantik). „ TUAN HAJI ABDUL LATIP BIN HAJI IDRIS (Dilantik). „ TUAN ABDUL RAZAK BIN ABU SAMAH (Dilantik). „ TAN SRI DATUK HAJI ABDUL RAZAK BIN HAJI HUSAIN, P.S.M., D.S.W., J.S.M., S.M.P. (Dilantik). „ TUAN ABDULLAH BIN SALLEH (Perlis). „ TUAN V. V. ABOO, J.S.M., A.M.N., J.P. (Dilantik). „ DATUK HAJI ABU BAKAR TITINGAN BIN DAMSANI, S.P.D.K., P.G.D.K., A.D.K., A.M.N. -

ASSESSMENT REPORT Roundtable on Sustainable Palm Oil Certification R S

PT. MUTUAGUNG LESTARI ASSESSMENT REPORT Roundtable on Sustainable Palm Oil Certification R S P O [√] Reduction Scope Certification Name of Management : KERTEH Palm Oil Mill, Felda Global Ventures (M) sdn Bhd Organisation subsidiary of FELDA Plantation Name : FASSB Kerteh Estate, FGVP Semaring 01 Estate, Kerteh 01 Estate, Kerteh 02 Estate, Kerteh 03 Estate, Kerteh 04 Estate, Kerteh 05 Estate and Kerteh 06 Estate Location : District of Ketengah Jaya, State of Terengganu, Malaysia Certificate Code : MUTU-RSPO/071 Date of Certificate Issue : 1 September 2015 Date of License Issue : 1 September 2015 Date of Certificate Expiry : 31 August 2020 Date of License Expiry : 31 August 2016 Assessment PT. Mutuagung Lestari Reviewed Approved Assessment Date Auditor by by ST-1 8 August 2014 Mahaswaran Maliyapan Mohan Thavarajah, Mohd Hairimi Ganapathy Taufik ST-2 26 – 30 October 2014 Mohd Ali, Nizam Abu Bakar, Ramasamy Margani Dinesh Nadarajah Reduction of Octo HPN Tony 18 November 2015 Taufik Margani Audit Scope Nainggolan Arifiarachman Assessment Approved by MUTUAGUNG LESTARI on: ST-2 7 December 2015 PT Mutuagung Lestari • Raya Bogor Km 33,5 Number 19 • Cimanggis • Depok 16953 • Indonesia Telephone (+62) (21) 8740202 • Fax (+62) (21) 87740745/6 • Email: [email protected] • www.mutucertification.com MUTU Certification Accredited by Accreditation Services International on March 12th, 2014 with registration number RSPO-ACC-007 PT. MUTUAGUNG LESTARI ASSESSMENT REPORT TABLE OF CONTENT FIGURE Figure 1. Location Map of Kerteh Complex 2 Figure 2 Operational -

Kenyataan Tawaran

KENYATAAN TAWARAN TENDER PERKHIDMATAN MEMBEKAL MAKANAN BERMASAK KE ASRAMA SEKOLAH/INSTITUSI PENDIDIKAN DI BAWAH KEMENTERIAN PENDIDIKAN MALAYSIA FASA 2 TAHUN 2019 1 Tawaran ini adalah dipelawa kepada pembekal-pembekal yang berdaftar dengan Kementerian Kewangan di bawah Senarai Kod Bidang Bekalan/Perkhidmatan di bawah Bidang, Sub-Bidang dan Pecahan Sub-Bidang 040103 - Makanan Bermasak Islam yang masih sah dan berkuatkuasa. 2 Senarai tender adalah seperti berikut: BILANGAN TARIKH, MASA DAN TEMPAT SESI TARIKH TUTUP BIL. KOD TENDER NAMA SEKOLAH MURID PENERANGAN TENDER SENARAI TENDER YANG BOLEH DIAKSES DALAM SISTEM ePEROLEHAN MULAI 6 SEPTEMBER 2019 ZON UTARA JABATAN PENDIDIKAN NEGERI KEDAH 1 QT190000000065324 MAKTAB MAHMUD KOTA KUALA MUDA 209 TARIKH: 12 SEPTEMBER 2019 (KHAMIS) 2 QT190000000065325 SMK IBRAHIM 155 3 QT190000000065326 MAKTAB MAHMUD BANDAR BAHARU 223 MASA PENDAFTARAN: 4 QT190000000065328 SMK BALING 170 8.30 PAGI 27 SEPTEMBER 2019 5 QT190000000065329 MAKTAB MAHMUD LANGKAWI 200 MASA SESI PENERANGAN: JABATAN PENDIDIKAN NEGERI PULAU PINANG (MELALUI SISTEM 9.00 PAGI ePEROLEHAN) 1 QT190000000065319 SMK DATUK ONN 104 2 QT190000000065320 SMK SIMPANG EMPAT 60 TEMPAT: DEWAN DATO HAJI AHMAD SALLEH, 3 QT190000000065321 SMK TELOK AIR TAWAR 38 PERMATANG KELING, NIBONG TEBAL, 4 QT190000000065322 SMK BAKTI 141 SEBERANG PERAI SELATAN, PULAU PINANG 5 QT190000000065323 SMK SERI BALIK PULAU 170 JABATAN PENDIDIKAN NEGERI PERAK 1 QT190000000065054 SMK RAJA CHULAN 200 2 QT190000000065093 SMK SRI TAPAH 137 3 QT190000000065487 SMK KHIR JOHARI 113 4 QT190000000065097 -

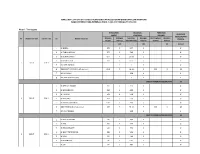

Terengganu Bilangan Pelajar Bilangan Pekerja Luas Kaw. Sekolah

MAKLUMAT ZON UNTUK TENDER PERKHIDMATAN KEBERSIHAN BANGUNAN DAN KAWASAN BAGI KONTRAK YANG BERMULA PADA 1 JAN 2016 HINGGA 31 DIS 2018 Negeri : Terengganu ENROLMEN KELUASAN PENGHUNI BILANGAN MURID KAWASAN ASRAMA KESELURUHAN Bilangan Bilangan Luas Kaw. Bilangan Bil. Penghuni Bilangan BIL NAMA DAERAH NAMA ZON BIL NAMA SEKOLAH PEKERJA Pelajar Pekerja Sekolah (Ekar) Pekerja Asrama Pekerja (a) (b) (c) (a+b+c) 1 SK DARAU 372 3 2.97 2 5 2 SK TANAH MERAH 377 3 7.98 2 5 3 SK LUBUK KAWAH 654 4 10.50 2 6 4 SK ALOR KELADI 354 3 6.72 2 5 1 BESUT ZON 1 5 PKG SERI PAYONG 1 1 1 2 6 SMK BUKIT PAYONG (Sek & Asrama) 1315 8 16.16 3 300 2 13 7 KIP SK DARAU 1.00 1 1 8 KIP SMK BUKIT PAYONG 2 1 1 JUMLAH PEKERJA KESELURUHAN 38 1 SK BETING LINTANG 211 2 2.13 1 3 2 SK GONG BAYOR 553 4 4.98 1 5 3 SK TEMBILA 503 4 5.19 2 6 2 BESUT ZON 2 4 SK KELUANG 462 3 5.36 2 5 5 SK TENGKU MAHMUD 1043 6 7.61 2 8 6 SMK TEMBILA (Sek & Asrama) 495 3 35.10 5 200 2 10 7 KIP SMK TEMBILA 2.00 1 1 JUMLAH PEKERJA KESELURUHAN 38 1 SK KUALA KUBANG 115 2 4.94 1 3 2 SK JABI 514 4 4.94 1 5 3 SK FELDA SELASIH 110 2 7.91 2 4 4 SK BUKIT TEMPURONG 336 3 5.24 2 5 3 BESUT ZON 3 5 SK APAL 376 3 7.91 2 5 6 SK KERANDANG 545 4 6.92 2 6 7 SK OH 151 2 7.83 2 4 ENROLMEN KELUASAN PENGHUNI 3 BESUT ZON 3 BILANGAN MURID KAWASAN ASRAMA KESELURUHAN Bilangan Bilangan Luas Kaw. -

Nine New Species of <I>Thottea</I> (<I

Blumea 58, 2013: 245–262 www.ingentaconnect.com/content/nhn/blumea RESEARCH ARTICLE http://dx.doi.org/10.3767/000651913X675791 Nine new species of Thottea (Aristolochiaceae) in Peninsular Malaysia and Singapore, with two taxa in Peninsular Malaysia redefined and a taxon lectotypified T.L. Yao1 Key words Abstract Nine new species of the genus Thottea, namely T. anthonysamyi, T. kamarudiniana, T. longipedunculata, T. papilionis, T. piscodora, T. reflexa, T. ruthiae and T. terengganuensis from Peninsular Malaysia (eight species) and conservation status T. praetermissa from Peninsular Malaysia and Singapore (one species) are described and illustrated. Distribution endemic maps are provided and conservation status is assessed for the new species. Thottea dependens and T. tricornis are new species redefined and T. parviflora is lectotypified. Thottea is now represented by 16 species in Peninsular Malaysia and two Peninsular Malaysia in Singapore. A spherical-ovoid shaped perianth with an aperture at the top is observed for the first time in Thottea. Singapore The white and bicoloured perianth are described for the first time in Peninsular Malaysian Thottea. Eight out of the Thottea nine novelties fall in the IUCN ‘Threatened’ category, and six of them are considered as ‘Critically Endangered’. Published on 21 November 2013 INTRODUCTION before the publication of Ridley’s Flora of Malay Peninsulain the 1920s. These species occur mainly in the west coast of Thottea Rottb. (Aristolochiaceae) is a small genus with about 35 Peninsular Malaysia. species distributed in Sri Lanka, India, Bangladesh, Myanmar, After an interval of about 50 years, Thottea longipedunculata Thailand, Vietnam, China (Hainan), Sumatra, Peninsular Ma- was collected by a forester A. -

Download ES-R70 71.Pdf

CADANGAN PROJEK PENGELUARAN HASIL HUTAN SELUAS +199 HEKTAR DI KOMPARTMEN 70 DAN KOMPARTMEN 71 HUTAN SIMPAN RASAU KERTEH, MUKIM HULU CHUKAI & KEMASIK, DAERAH KEMAMAN, TERENGGANU EXECUTIVE SUMMARY 1.1 PROJECT TITLE The title of the Project is “Cadangan Projek Pengeluaran Hasil Hutan Seluas +199 Hektar Di Komparimen 70 dan Komparimen 71 Hutan Simpan Rasau Kerteh, Mukim Hulu Chukai & Kemasik, Daerah Kemaman, Terengganu” (hereinafter referred to as “the Project”). 1.2 PROJECT DESCRIPTION The Project site covers a total of of +199 hectares (491.74 acres) located in Compartment 70 and Compartment 71 Hutan Simpan Rasau Kerteh, District of Kemaman. The conventional method will be applied in this project. The nearest major town is Bandar Seri Bandi which is approximately 6.8 km southwest from the Project site while the other major town are Kerteh located 37.3 km and Paka which located about 58.8 km northeast from the Project site. The nearest settlement areas around the site is located about 3.5 km southeast of the boundary project site which are Kampong Air Jernih, Taman Jernih & Kg Cina. The description of the climate in the project site and its surroundings is based on data obtained from the nearest meteorological stations i.e. at Kuala Terengganu (rainfall, temperature, relative humidity, wind speed and wind rose). The mean total annual rainfall for 10 years (Year 2008 to 2017) is 2996.6 mm. Month of May recorded the highest annual temperature (28.6°C) while month of January and November recorded as the lowest annual temperature (26.7 °C). The highest mean relative humidity for year 2008 to 2017 occurred in November which was about 87.7% while the lowest mean relative humidity occurred in February at 79.7%.