Informativo Bursatil

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Siglo Xxi Fondo De Inversión

SIGLO XXI FONDO DE INVERSIÓN Estados Financieros al 31 de diciembre de 2020 y 2019 y por los ejercicios terminados en esas fechas. (Con el Informe de los Auditores Independientes) SIGLO XXI FONDO DE INVERSIÓN CONTENIDO Informe de los Auditores Independientes Estados de Situación Financiera Estados de Resultados Integrales Estados de Cambios en el Patrimonio Neto Estados de Flujos de Efectivo Notas a los Estados Financieros Estados Complementarios $ : Cifras expresadas en pesos chilenos M$: Cifras expresadas en miles de pesos chilenos UF : Cifras expresadas en unidades de fomento INFORME DE LOS AUDITORES INDEPENDIENTES Señores Aportantes SIGLO XXI FONDO DE INVERSIÓN Hemos efectuado una auditoría a los estados financieros adjuntos de Siglo XXI Fondo de Inversión, que comprenden los estados de situación financiera al 31 de diciembre de 2020 y 2019 y los correspondientes estados de resultados integrales, de cambios en el patrimonio neto y de flujos de efectivo por los años terminados en esas fechas y las correspondientes notas a los estados financieros. Responsabilidad de la Administración por los Estados Financieros La Administración del Fondo es responsable por la preparación y presentación razonable de estos estados financieros de acuerdo con Normas Internacionales de Información Financiera (NIIF) emitidas por el International Accounting Standards Board (“IASB”). Esta responsabilidad incluye el diseño, implementación y mantención de un control interno pertinente para la preparación y presentación razonable de estados financieros que estén exentos de representaciones incorrectas significativas, ya sea debido a fraude o error. Responsabilidad del Auditor Nuestra responsabilidad consiste en expresar una opinión sobre estados financieros a base de nuestra auditoría. Efectuamos nuestra auditoría de acuerdo con normas de auditoría generalmente aceptadas en Chile. -

Articles-15829 Recurso 1.Pdf

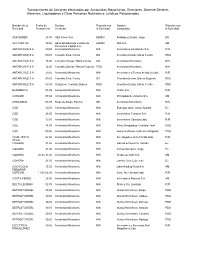

Transacciones de Acciones efectuadas por Accionistas Mayoritarios, Directores, Gerente General, Gerentes, Liquidadores y Otras Personas Naturales o Jurídicas Relacionadas Nombre de la Fecha de Nombre Relación con Nombre Relación con Sociedad Transacción Vendedor la Sociedad Comprador la Sociedad AES GENER 28.05 AES Gener S.A. EMISO Rodríguez Grossi, Jorge DG AFP CAPITAL 30.05 Administradora de Fondos de EMISO ING S.A. AM Pensiones Capital S.A. ANTARCHILE S A 29.05 Accionista Minoritario NIN Inversiones Limatambo S.A. PJR ANTARCHILE S A 09.05 Croxatto Silva, Carlos DG Croxatto Ortuzar, María Cecilia PDG ANTARCHILE S A 16.05 Croxatto Ortuzar, María Cecilia DG Accionista Minoritario NIN ANTARCHILE S A 16.05 Croxatto Ortuzar, Blanca Eugenia PDG Accionista Minoritario NIN ANTARCHILE S A 29.05 Accionista Minoritario NIN Inversiones y Rentas Ancabela Ltda. PJR ANTARCHILE S A 09.05 Croxatto Silva, Carlos DG Croxatto Ortuzar, Blanca Eugenia PDG ANTARCHILE S A 09.05 Ortuzar de Croxatto, Blanca PDG Croxatto Ortuzar, María Cecilia PDG BANMEDICA 05.05 Accionista Minoritario NIN Green S.A. PJR CAROZZI 07.04 Accionista Minoritario NIN Principado de Asturias S.A. AM CENCOSUD 08.05 Rivas de Diego, Patricio GE Accionista Minoritario NIN CGE 20.05 Accionista Minoritario NIN Estrougo Ortiz, Jaime Azarias EJ CGE 28.05 Accionista Minoritario NIN Inversiones Tunquen S.A. PJR CGE 13.05 Accionista Minoritario NIN Inversiones Caucura Ltda. PJR CGE 14.03 Accionista Minoritario NIN Pérez Respaldiza, Cristobal José PDG CGE 09.05 Accionista Minoritario NIN Heinsen Widow, Gabrielle Margarita PDG CLUB HIPICO 02.06 Accionista Minoritario NIN Inv. Ongolmo de la Florida Ltda. -

Presentación De Powerpoint

III Versión Estudio Marcas Ciudadanas Agosto 2018 Antecedentes y metodología Marcas Ciudadanas Son aquellas que tienen un impacto relevante en la sociedad y en la calidad de vida de las personas. Son marcas que tienen un propósito y que han puesto en el corazón de su negocio la relación con la comunidad, buscando de forma coherente y permanente hacer un aporte significativo. Estudiamos 200 marcas en Chile Diseño del estudio • Metodología: Encuestas online a panelistas de Cadem Online, consumidores, mayores de 18 años, residentes de Santiago de todos los NSE. • Muestra: 2.400 casos totales. Se realizaron ocho encuestas donde 300 personas evaluaban 24 marcas cada uno. • Fecha: Mayo de 2018 Dimensiones evaluadas Conocimiento ¿Has escuchado algo de la marca ya sea a través de publicidad, noticias o boca a Visibilidad boca (conversaciones con conocidos en vivo o en internet, redes sociales)? Experiencia ¿Has tenido una experiencia directa ya sea a través de su uso o de una compra? Tipo de relación con la marca Evaluación de la experiencia con la marca ¿Esto que escuchaste o esa experiencia tenía que ver con….buen servicio, producto, innovación, aporte, negativo? Relevancia Percepción de relevancia Usando notas de 1 a 7, donde 1 es nada relevante para mi y 7 es muy relevante para mí ¿Qué nota le pone usted a…? Percepción de Aporte a la comunidad aporte Y para terminar, marque aquellas marcas que tu sabes han hecho un aporte concreto para la comunidad Una marca ciudadana es más visible, relevante y con más aporte Ciudadana No Ciudadana 77 68 -

Acciones De Sociedades Annimas Abiertas

Superintendencia de Pensiones informa nómina de acciones que cumplen requisitos para ser consideradas en categorías generales de inversión Santiago, 05 de febrero de 2009.- La Superintendencia de Pensiones emitió la Circular N° 1587, que deroga la Circular N° 1543, relativa a los Parámetros para el cálculo de los límites de inversión de los Fondos de Pensiones y Fondos de Cesantía, la que entrará en vigencia el 10 de febrero de 2009. En la Circular, se publica la nómina de las acciones de sociedades anónimas abiertas nacionales que cumplen con los requisitos definidos por el Régimen de Inversión de los Fondos de Pensiones, para ser consideradas en las categorías generales de inversión. Cabe señalar que aquellas acciones que no cumplan con los requisitos antes señalados, podrán ser adquiridas bajo las condiciones establecidas para la categoría restringida, definida en el citado Régimen. El detalle de esta información se encuentra a continuación: ACCIONES DE SOCIEDADES ANÓNIMAS ABIERTAS 1. En virtud de lo dispuesto en el inciso sexto del artículo 45 del D.L 3.500 de 1980 y en el Régimen de Inversión de los Fondos de Pensiones las acciones elegibles en categoría general, a partir del 10 de febrero de 2009, en virtud del cumplimiento del requisito de presencia ajustada mayor o igual a 25% son las siguientes: AES GENER S.A. AGUAS ANDINAS S.A. (SERIE A) ALMENDRAL S.A. ANTARCHILE S.A. BANCO DE CHILE BANCO DE CREDITO E INVERSIONES BANCO SANTANDER CHILE BANMEDICA S.A. BANVIDA S.A. BESALCO S.A. BLANCO Y NEGRO S.A. CAP S.A. -

Medición De Indicadores 2018. IPSA

COMISIÓN PARA EL MERCADO FINANCIERO Medición de Indicadores 2018 Porcentaje de mujeres en los directorios de las empresas IPSA. Comité de Género Introducción. Este documento presenta el resultado de la medición y el respectivo análisis del indicador asociado a la medida N°2.1, referido a la participación femenina en las empresas que conforman el índice S&P/CLX IPSA (ex IPSA). Lo anterior, a partir de la información requerida por la Comisión para el Mercado Financiero, en virtud de la Norma de Carácter General N°386. Indicador: Porcentaje de mujeres en los directorios de las empresas IPSA Fórmula de Cálculo: MMt/TTt donde: MMt=Cantidad de directoras de sexo femenino en las empresas IPSA al 31 de diciembre del año t-1. TTt=Total de integrantes de los directorios en las empresas IPSA al 31 de diciembre del año t-1. Metodológica La Comisión para el Mercado Financiero1 continúa generando y difundiendo la información acerca de los indicadores que permitan a las empresas IPSA y a la opinión pública, en general, conocer la brecha existente entre la participación de hombres y mujeres en los directorios de esas empresas, para incentivar el desarrollo de políticas públicas y privadas que permitan su reducción. Esta información se genera a partir de la Norma de Carácter General, en adelante, NCG, N°386, la cual requiere a las sociedades fiscalizadas el envío de la información de número de integrantes de directorios, plana ejecutiva y trabajadoras/es desagregado por sexo, además de la respectiva brecha salarial. Ello ha servido para efectos de generación, tanto por parte de este Servicio como de centros de investigación y el público en general, de estadísticas e indicadores que permiten visibilizar la disparidad de género en cuanto a número de directores y directoras. -

The Effects of Audit Firm Rotation: an Event Study in Chile Antonio

The effects of Audit Firm Rotation: An event study in Chile Antonio Aninat1 Pontificia Universidad Católica de Chile, School of Management Álvaro Bustos Pontificia Universidad Católica de Chile, School of Management Julio Riutort Universidad Adolfo Ibáñez, School of Management January, 2020 Abstract In order to determine market reaction to an unanticipated audit firm change we carry out an event study of 69 publicly traded Chilean companies (100 % of the non-financial component of the main Chilean Stock Index: IPSA) from 2004 to 2013. We find that the market reacted positively when a company announced the retention of its audit firm for a given year. We rule out possible bias in the informational content of the event. Our result suggests that overall, the costs associated with a company’s audit firm change (start-up costs and know how losses) overshadow the benefits of this change (a reduction in the probability of a value destroying event such as fraud or error). We discuss the implications of this result for the potential implementation of mandatory audit firm rotation in an emerging country such as Chile. We also discuss the possibility of identifying the specific costs and benefits of an audit firm change. JEL: M49, G34 Keywords: Audit, Audit firm, mandatory rotation rule, event study, Chile 1 [email protected], [email protected] (corresponding author) and [email protected]. Bustos is also a Director of the Center of Corporate Governance UC. We thank Arturo Platt for his comments and Aninat acknowledges the generosity of S.V.S. at granting access to data and information. -

Guía De Emisores 2019

GUÍA DE EMISORES 2019 Resumen ejecutivo La cuarta edición de este reporte anual, prepa- rado en conjunto por El Mercurio Inversiones y Bolsa de Santiago, es una guía para analizar y comparar las principales acciones que conforman el mercado de renta variable local. Para ello, se entrega una exhaustiva selección de indicadores, que combinan datos de sus informes financieros cerrados al 31 de diciembre de 2018 e información bursátil actualizada al 31 de marzo de 2019, los que se presentan de manera de ránkings y subránkings de acciones para facilitar su consulta y comparación. En 2018 se registró un importante creci- miento en las utilidades. Las 100 compañías analizadas volvieron a incrementar sus ganancias, pero con menos fuerza que en 2016: el alza de 18,72% en 2018, contrasta con la débil expansión de 3,2% de 2017. ANALICE Y COMPARE LOS Los activos de las 100 compañías también reanudaron su crecimiento: crecieron 13,66% FUNDAMENTOS FINANCIEROS DE en relación al 0,73% del año previo. Los sectores inmobiliarios y de la construcción –que suman la LAS 100 MAYORES CORPORACIONES menor cantidad de activos– tuvieron el mayor cre- cimiento, con 8,24%. Por otro lado, las empresas CHILENAS CON PRESENCIA EN volvieron a manejar con cautela los montos de las deudas: las 100 principales compañías registraron EL MERCADO BURSÁTIL un leve incremento de 2,98% en sus pasivos. La tendencia general, sin embargo, esconde las historias que se descubren al analizar caso a caso las estadísticas aquí presentadas, como el listado de empresas que mejoraron su liquidez o que dieron vuelta su presencia bursátil. -

Chilean Equity Dashboard

WEEKLY REPORT - CHILEAN EQUITIES October 11th, 2016 CHILEAN EQUITY DASHBOARD Week ended on October 7th Last week, the short-selling stock position on the Santiago stock exchange showed a 36% increase WoW at CLP 33,899Mn. In particular, we observed relevant (over CLP 500Mn) increases in Entel, Enersis-AM, CMPC and Copec. The Margin trading stock showed a 1.4% WoW increase at CLP 283,771Mn. In parti- cular, we observed relevant (over CLP 500Mn) increases in plenty of companies such as Parauco, SQM-B, SM-Chile, Ripley, Sonda, LAN and CMPC. Moreover, the largest relevant decreases were Enersis-AM, Entel, CAP, Cencosud and Endesa-AM. Regarding last week net insider movements, we highlight: (i) net investments in Carozzi carried out by “Principado de Asturias S.A” (controlling shareholder) and (ii) net divestments in Salfacorp executed by “Inversiones San Agustin S.A” (Management) and by “Inversiones Matriz S.A” (controlling shareholder). Last week we did not observed movements of Chilean ETF quotes, while accruing +29.9% YTD. 1 Short Selling and Margin Trading weekly trend (CLP Mn) 350,000 300,000 250,000 200,000 Jacinta Correa 150,000 +562 2692-3486 [email protected] 100,000 50,000 Aldo Morales 0 +562 2692-3481 Jul/16 Jul/10 Jul/13 Jan/16 Jan/10 Jan/13 Jan/14 Jun/14 [email protected] Jun/11 Oct/16 Oct/10 Oct/12 Oct/13 Apr/16 Apr/10 Apr/13 Sep /1 4 Feb /1 5 Sep /1 1 Feb /1 2 Dec/14 Dec/10 Dec/11 Aug/15 Aug/12 Nov/15 Mar/14 Mar/11 May/15 May/12 Short Selling Margin Trading CONTACT @BICEinversiones Source: Santiago stock exchange, BICE Inversiones. -

Siglo Xxi Fondo De Inversión

SIGLO XXI FONDO DE INVERSIÓN Estado Financieros al 31 de diciembre de 2018 y 2017 y por los ejercicios terminados en esas fechas (Con el Informe de los Auditores Independientes) SIGLO XXI FONDO DE INVERSIÓN CONTENIDO Informe de los Auditores Independientes Estados de Situación Financiera Estados de Resultados Integrales Estados de Cambios en el Patrimonio Neto Estados de Flujos de Efectivo Notas a los Estados Financieros Estados Complementarios $ : Cifras expresadas en pesos chilenos M$: Cifras expresadas en miles de pesos chilenos UF : Cifras expresadas en unidades de fomento SIGLO XXI FONDO DE INVERSION Estados de Situación Financiera al 31 de diciembre 2018 y 2017 (Cifras expresadas en miles de pesos – M$) Activos Notas 31-12-2018 31-12-2017 M$ M$ Activos corrientes: Efectivo y efectivo equivalente 21 80.382 187.273 Activos financieros a valor razonable con efecto en resultados 7 362.546.177 386.158.279 Activos financieros a valor razonable con efecto en resultados entregados en garantía 8 - - Activos financieros a costo amortizado 9 - - Cuentas y documentos por cobrar por operaciones 12 - 341.936 Otros documentos y cuentas por cobrar 16 - - Otros activos 18 - - Total activos corrientes 362.626.559 386.687.488 Activos no corrientes: Activos financieros a valor razonable con efecto en resultados 7 - - Activos financieros a costo amortizado 9 - - Cuentas y documentos por cobrar por operaciones 12 - - Otros documentos y cuentas por cobrar 16 - - Inversiones valorizadas por el método de la participación 10 - - Propiedades de inversión - - Otros activos 18 - - Total activos no corrientes - - Total activos 362.626.559 386.687.488 Las notas adjuntas forman parte integral de estos estados financieros. -

Carteras Vigentes Año 2009

BOLSA DE COMERCIO DE SANTIAGO INFORMA CAMBIOS EN CARTERAS DE ACCIONES DEL IPSA, IGPA , INTER-10 E INDICES SECTORIALES Y PATRIMONIALES PARA EL AÑO 2009 Producto de la revisión anual de los índices accionarios de la Bolsa de Comercio de Santiago, esto es, IPSA, IGPA e INTER-10, de los Indices Sectoriales (Banca, Commodities, Comunicaciones & Tecnología, Constructoras & Inmobiliarias, Consumo, Industrial, Retail y Utilities), la Bolsa informa que el proceso de selección y revisión realizado a dichos indicadores al término de las operaciones del día 30 de diciembre de 2008, determinó los siguientes cambios que presentarán las carteras de los índices el año 2009: 1. INDICES DE MERCADO IPSA a) Acciones que salen del índice CTC-A / FORUS / IANSA / MULTIFOODS / SOCOVESA b) Acciones que ingresan al índice CALICHERAA / MINERA / ORO BLANCO / PROVIDA / SM-CHILE B IGPA a) Acciones que salen del índice BATA / BBVACL / BICECORP / CEM / DUNCANFOX / EMEL / ESSBIO-A / ESVAL-A / FRIMETAL / INTEROCEAN / JUCOSA / MOLYMET / POLPAICO / QUEMCHI / SANTANGRUP / SINTEX / SM-CHILE A / SM-CHILE D / SUD AMER-A b) Acciones que ingresan al índice AZUL AZUL / CALICHERAB / CONOSUR / ORO BLANCO - 2 - INTER-10 a) Acciones que salen del índice MADECO / CTC-A b) Acciones que ingresan al índice CCU / CONCHATORO 2. INDICES SECTORIALES Sector Comunicaciones & Tecnología Acciones que salen del índice QUINTEC Nota: Al 30 de diciembre de 2008 no hubo acciones que cumplieran los requisitos para ingresar a la cartera de este índice. Sector Consumo Acciones que salen del índice JUCOSA / WATTS-B Nota: Al 30 de diciembre de 2008 no hubo acciones que cumplieran los requisitos para ingresar a la cartera de este índice. -

S.A.C.I. Falabella!

S.A.C.I. FALABELLA! PROSPECTO EMISION DE BONOS DESMATERIALIZADOS Series: Q, R, S y T Emisión de Bonos: Hasta UF 6.000.000 DICIEMBRE 2016 Asesores Financieros: ! Disclaimer LA SUPERINTENDENCIA DE VALORES Y SEGUROS NO SE PRONUNCIA SOBRE LA CALIDAD DE LOS VALORES OFRECIDOS COMO INVERSION. LA INFORMACION CONTENIDA EN ESTE PROSPECTO ES DE RESPONSABILIDAD EXCLUSIVA DEL EMISOR, Y DEL O LOS INTERMEDIARIOS QUE HAN PARTICIPADO EN SU ELABORACION. EL INVERSIONISTA DEBERA EVALUAR LA CONVENIENCIA DE LA ADQUISICION DE ESTOS VALORES, TENIENDO PRESENTE QUE EL O LOS UNICOS RESPONSABLES DEL PAGO DE LOS DOCUMENTOS SON EL EMISOR Y QUIENES RESULTEN OBLIGADOS A ELLO. LA INFORMACION RELATIVA A EL O LOS INTERMEDIARIOS ES DE RESPONSABILIDAD DE LOS MISMOS, CUYOS NOMBRES APARECEN IMPRESOS EN ESTA PAGINA. La información contenida en esta publicación es una breve descripción de las características de la emisión y de la entidad emisora, no siendo esta toda la información requerida para tomar una decisión de inversión. Mayores antecedentes se encuentran disponibles en la sede de la entidad emisora, en las oficinas de los intermediarios colocadores y en la Superintendencia de Valores y Seguros. Señor inversionista: Antes de efectuar su inversión usted deberá informarse cabalmente de la situación financiera de la sociedad emisora y deberá evaluar la conveniencia de la adquisición de estos valores teniendo presente que el único responsable del pago de los documentos son el emisor y quienes resulten obligados a ellos. El intermediario deberá proporcionar al inversionista la información contenida en el Prospecto presentado con motivo de la solicitud de inscripción al Registro de Valores, antes de que efectúe su inversión. -

Análisis De Los Coeficientes Beta: Evidencia En El Mercado De Activos Chileno

BANCO CENTRAL DE CHILE ANÁLISIS DE LOS COEFICIENTES BETA: EVIDENCIA EN EL MERCADO DE ACTIVOS CHILENO Antonio Terceño M. Glòria Barberà-Mariné Yanina Laumann I. INTRODUCCIÓN El modelo de precios de activos de capital CAPM (Sharpe, 1964) es un modelo para la formación de carteras de valores óptimas que establece que el rendimiento esperado de cualquier activo, individual o cartera, es una función lineal y positiva de su riesgo sistémico medido a través del coeficiente beta (β), único riesgo remunerado en los mercados financieros. Suponiendo que existe un solo factor de riesgo agregado en la economía, podemos recurrir al modelo de mercado para estimar el riesgo beta de cualquier activo financiero. En la práctica, el riesgo beta no es más que el estimador de mínimos cuadrados ordinarios MCO de regresar el rendimiento del activo, individual o cartera M (Rc) sobre el rendimiento de la cartera de mercado (Rc ) durante un período de tiempo determinado. (1) El CAPM postula que, bajo determinadas condiciones en torno a la distribución del rendimiento de los activos, el rendimiento esperado de una acción está linealmente relacionado con la covarianza entre el rendimiento del activo y el rendimiento de la cartera de mercado (coeficiente β). Estas condiciones son: los inversores tienen expectativas homogéneas, sus carteras son eficientes en términos de la media y la varianza, no existen fricciones en el mercado, y se puede prestar y tomar prestado a la tasa de interés libre de riesgo. De tal forma que, cuando el mercado está en equilibrio, el inversor es remunerado solo por el riesgo sistémico o no diversificable, ya que el riesgo propio del título lo elimina en forma simple y sin costes a través de la diversificación de su cartera.