Guía De Emisores 2020

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Año 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Cartera Cartera Cartera Cartera Cartera Cartera Cartera Cartera Cartera C

EVOLUCION DE LA CARTERA CHILE 65 Año 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Cartera Cartera Cartera Cartera Cartera Cartera Cartera Cartera Cartera Cartera 1 Aguas A Aguas A Aguas A Aguas A Aguas A Aguas A Aguas A Aguas A Aguas A Aguas A 2 Andina B Almendral Almendral Almendral Andina B Andina B Andina B Andina B Andina B Andina B 3 Banmedica Andina B Andina B Andina B Banmedica Andrómaco Andrómaco Andrómaco Andrómaco Andrómaco 4 Banvida Banmedica Banmedica Banmedica Banvida Banmedica Banmedica Banmedica Banmedica Banmedica 5 Bbvacl Banvida Banvida Banvida Bbvacl Banvida Banvida Banvida Banvida Banvida 6 Bci Bbvacl Bbvacl Bbvacl Bci Bbvacl Bci Bci Bci Bci 7 Besalco Bci Bci Bci Besalco Bci Besalco Besalco Besalco Besalco 8 Bsantander Besalco Besalco Besalco Bsantander Besalco Bsantander Bsantander Bsantander Bsantander 9 Cap Bsantander Bsantander Bsantander Cap Bsantander Cap Cap Cap Cap 10 Cct Cap Cap Cap Cct Cap Cct Cementos CCU CCU 11 Cementos Cct Cct Cct Cementos Cct Cementos Cencosud Cementos Cementos 12 CCU Cementos Cementos Cementos Cencosud Cementos Cencosud CCU Cencosud Cencosud 13 Cge CCU CCU CCU CCU Cencosud CCU Cge Cge Cge 14 Chile Cge Cge Cge Cge CCU Cge Chile Chile Chile 15 Chilectra Chile Chile Chile Chile Cge Chile Cintac Cintac Cintac 16 Cintac Chilectra Chilectra Chilectra Cintac Chile Cintac Cmpc Cmpc Cmpc 17 Cmpc Cintac Cintac Cintac Cmpc Cintac Cmpc Colbun Colbun Colbun 18 Colbun Cmpc Cmpc Cmpc Colbun Cmpc Colbun Conchatoro Conchatoro Conchatoro 19 Coloso Colbun Colbun Colbun Coloso Colbun Conchatoro Copec -

Impacts of Nonstate, Market-Driven Governance on Chilean Forests

Impacts of nonstate, market-driven governance on Chilean forests Robert Heilmayra,1 and Eric F. Lambinb,c,d,1 aEmmett Interdisciplinary Program for Environment and Resources, Stanford University, Stanford, CA 94305; bGeorges Lemaître Centre for Earth and Climate Research, Earth and Life Institute, Université Catholique de Louvain, 1348 Louvain-la-Neuve, Belgium; cSchool of Earth, Energy, and Environmental Sciences, Stanford University, Stanford, CA 94305; and dWoods Institute for the Environment, Stanford University, Stanford, CA 94305 Contributed by Eric F. Lambin, January 13, 2016 (sent for review August 10, 2015) Global markets for agricultural products, timber, and minerals are regimes may exceed the benefits for landowners, minimizing the po- critically important drivers of deforestation. The supply chains driving tential for large-scale conservation benefits (15). In addition, suppliers land use change may also provide opportunities to halt deforesta- may be able to circumvent environmental agreements by segmenting tion. Market campaigns, moratoria, and certification schemes have markets and shipping production that fails to meet environmental been promoted as powerful tools to achieve conservation goals. standards to consumers with weaker environmental concerns (16). Despite their promise, there have been few opportunities to rigor- Even if initially effective, corporate commitments to environmental ously quantify the ability of these nonstate, market-driven (NSMD) practices may wane as public attention turns elsewhere (17). governance regimes to deliver conservation outcomes. This study Such critiques highlight the importance of clear program eval- analyzes the impacts of three NSMD governance systems that sought uation to determine the effectiveness of NSMD governance re- to end the conversion of natural forests to plantations in Chile at the gimes. -

Siglo Xxi Fondo De Inversión

SIGLO XXI FONDO DE INVERSIÓN Estados Financieros al 31 de diciembre de 2020 y 2019 y por los ejercicios terminados en esas fechas. (Con el Informe de los Auditores Independientes) SIGLO XXI FONDO DE INVERSIÓN CONTENIDO Informe de los Auditores Independientes Estados de Situación Financiera Estados de Resultados Integrales Estados de Cambios en el Patrimonio Neto Estados de Flujos de Efectivo Notas a los Estados Financieros Estados Complementarios $ : Cifras expresadas en pesos chilenos M$: Cifras expresadas en miles de pesos chilenos UF : Cifras expresadas en unidades de fomento INFORME DE LOS AUDITORES INDEPENDIENTES Señores Aportantes SIGLO XXI FONDO DE INVERSIÓN Hemos efectuado una auditoría a los estados financieros adjuntos de Siglo XXI Fondo de Inversión, que comprenden los estados de situación financiera al 31 de diciembre de 2020 y 2019 y los correspondientes estados de resultados integrales, de cambios en el patrimonio neto y de flujos de efectivo por los años terminados en esas fechas y las correspondientes notas a los estados financieros. Responsabilidad de la Administración por los Estados Financieros La Administración del Fondo es responsable por la preparación y presentación razonable de estos estados financieros de acuerdo con Normas Internacionales de Información Financiera (NIIF) emitidas por el International Accounting Standards Board (“IASB”). Esta responsabilidad incluye el diseño, implementación y mantención de un control interno pertinente para la preparación y presentación razonable de estados financieros que estén exentos de representaciones incorrectas significativas, ya sea debido a fraude o error. Responsabilidad del Auditor Nuestra responsabilidad consiste en expresar una opinión sobre estados financieros a base de nuestra auditoría. Efectuamos nuestra auditoría de acuerdo con normas de auditoría generalmente aceptadas en Chile. -

The Santiago Exchange Indices Methodology Consultation

The Santiago Exchange Indices Methodology Consultation SANTIAGO, APRIL 2, 2018: In August 2016, the Santiago Exchange (the “Exchange”) and S&P Dow Jones Indices (“S&P DJI”) signed an Index Operation and License Agreement. The Exchange’s partnership with S&P DJI, the world’s leading provider of index-based concepts, data and research, includes the adoption of international index methodology standards and the integration of operational processes and business strategies and enhances the visibility, governance, and transparency of the existing indices. The agreement also enables the development, licensing, distribution and management of current and future indices which will be designed to serve as innovative and practical tools for local and global investors. The new and existing Santiago Exchange indices will be co-branded under the “S&P/CLX” name (the “Indices”) that can be used to underlie liquid financial products, expanding the breadth and depth of the Chilean capital market. As part of this transition, S&P DJI and the Exchange are conducting a consultation with members of the investment community on potential changes to the following Santiago Exchange indices to ensure that they continue to meet their objectives and are aligned with the needs of local and international market participants. • Indice General de Precios y Acciones (“IGPA”) • IGPA Large, IGPA Mid, and IGPA Small (collectively “IGPA Size Indices”) • Indice de Precios Selectivo de Acciones (“IPSA”) IGPA The IGPA is designed to serve as a broad country benchmark of the Chilean market. Based on a review of the index’s methodology and existing data, and to ensure that the index continues to satisfy its objective, S&P DJI and the Exchange are proposing to increase the minimum bursatility presence1 required for index eligibility. -

Deal Trends in Latin America

Deal Trends in Latin America Essential data for strategic decisions September 2020 | Issue 12 Table of Contents Deal Activity in Latin America……………..…………..…………………………….................... 4 Deal Activity in Latin America: LTM YoY Trends by Country................................ 5 M&A Activity in Latin America: Top Deals (Announced) H1 2020........................ 6 Activity in Latin America: Sector Trends LTM YoY………………………………… 7 Deal Activity in Latin America: LTM YoY by Largest Subsector........................... 8 Deal Activity in Latin America: Cross-Border Intra-regional Deals 2020 LTM….. 9 Deal Activity in Latin America: Cross-Border Deal Count………………………… 10 Key Metrics by Country …………………….…………..….……….…………………………….. 12 Data Dispatch: Latin America……………………………………………………….................... 13 Panjiva Research: Highlighting LatAm Supply Chain Data……………………………………. 14 Behind the Data……………………………………………………………………....................... 15 2 Data color order: Complimentary colors: Footer : Never change the footer text on individual slides. Change, turn on or off Deal Trends in Latin America Editor’s Note Deal Trends in Latin America explores deal activity in Argentina, Brazil, Chile, Colombia, Ecuador, Contributors: Mexico, Panama, Peru, Uruguay, and Venezuela. This publication brought to you by S&P Global Market Intelligence. Kai Wong [email protected] Market Development For analysis contained in this report, data was collected on M&A and Private Placements in these countries Private Equity Solutions between Q3 2017 and Q2 2020.* We also examined trends in various industries, cross-border activity, S&P Global Market Intelligence currencies, and assessed macroeconomic conditions in the region. Yu Yu Li Key Highlights: [email protected] Market Development While 2019 was a strong year, deal activity has since slowed down in the region due to the global COVID-19 Private Equity Solutions pandemic. -

Gobierno Corporativo: Ranking De Empresas Chilenas Con Mayor Transacción En La Bolsa De Valores1 Revista Lasallista De Investigación, Vol

Revista Lasallista de Investigación ISSN: 1794-4449 Corporación Universitaria Lasallista Severino-González, Pedro; Acuña-Moraga, Omar Gobierno corporativo: ranking de empresas chilenas con mayor transacción en la bolsa de valores1 Revista Lasallista de Investigación, vol. 16, núm. 1, 2019, pp. 103-114 Corporación Universitaria Lasallista DOI: 10.22507/rli.v16n1a3 Disponible en: http://www.redalyc.org/articulo.oa?id=69563162007 Cómo citar el artículo Número completo Sistema de Información Científica Redalyc Más información del artículo Red de Revistas Científicas de América Latina y el Caribe, España y Portugal Página de la revista en redalyc.org Proyecto académico sin fines de lucro, desarrollado bajo la iniciativa de acceso abierto Artículo original / Original article / Artigo original DOI: 10.22507/rli.v16n1a3 Gobierno corporativo: ranking de empresas chilenas con mayor transacción en la bolsa de valores1 Pedro Severino-González2, Omar Acuña-Moraga3 Resumen se puede mencionar el cambio significativo en la posición de AntarChile S. A. y Introducción. Debido a los conflictos de SalfaCorp S. A. Conclusión. El bajo interés, problemas de agencia, prácticas desempeño generalizado es debido a la deshonestas y falta a la responsabilidad rigurosidad de la nueva norma, provocando social, en todo el mundo se han diseñado una disminución de 72% a 39% de normas, estándares y reglamentos que cumplimiento. pretenden resguardar los intereses de cada stakeholders, como consecuencia de una Palabras clave: gobierno corporativo, situación crítica que afecta la relación entre norma, gestión, economía de la empresa, el principal y el agente. Objetivo. Esta Responsabilidad Social Empresarial. investigación tiene como objetivo analizar las prácticas de gobierno corporativo de empresas chilenas que forman parte del Corporate governance: ranking IPSA4. -

Estudio Comparativo De Rentabilidad Accionaria Y Contable En Empresas Chilenas Antes Y Después De Su Emisión De Adr’S

ESTUDIO COMPARATIVO DE RENTABILIDAD ACCIONARIA Y CONTABLE EN EMPRESAS CHILENAS ANTES Y DESPUÉS DE SU EMISIÓN DE ADR’S. Tesina presentada como requisito para optar al Grado de Licenciado en Administración. Profesores Responsables: Mónica Raddatz T. Horacio Sanhueza B. Osvaldo Rojas Q. Profesor Patrocinante : Leonardo Pacheco Caro. Presentado por Alonso Andrés Muñoz Martínez Pedro Alexis Molina Cid VALDIVIA- CHILE 2005 ÍNDICE DE MATERIAS Página. Resumen 1.- Introducción 1 2.- Marco de Referencia del Estudio 3 2.1.- Definición de ADR`s 3 Esquema general ADR 4 2.2.- Tipos de ADR`s 5 2.3.- Requisitos para optar al Sistema de ADR 6 2.4 .- Ventajas del Sistema ADR 8 2.5.- Desventajas del Sistema de ADR 9 3.- Material y Metodología de Análisis 10 3.1.- Empresas a Analizar 10 3.2.- Periodo de Análisis 10 3.3.- Variables 10 3.4.- Cálculo de Rentabilidad Bursátil 11 3.5.- Cálculo de Rentabilidad sobre el Patrimonio 12 3.6.- Tipo y Diseño de Investigación 13 4.- Presentación y Discusión de Resultados 14 4.1.- Rentabilidad accionaria 14 4.1.1.- Comportamiento de Rentabilidades Individuales 14 4.1.2.- Comportamiento de Rentabilidades Promedio 15 4.2.- Rentabilidad sobre Patrimonio 18 4.2.1.- Comportamiento Individual 18 4.2.2.- Rentabilidad sobre Patrimonio Promedio 19 5.- Conclusiones 21 6.- Bibliografía 23 7.- Anexos 24 ÍNDICE DE TABLAS Tabla N° 1 Pendiente de la Tendencia de la Rentabilidad Bursátil Individual. Tabla N° 2 Rentabilidad Promedio Bursátil de Empresas con Emisión de ADR´s. Tabla N° 3 Pendiente de la Rentabilidad sobre Patrimonio Individual. -

Nómina De Acciones

NÓMINA DE ACCIONES NÓMINA DE ACIONES QUE CUMPLEN REQUISITOS PARA SER CONSIDERADAS EN CATEGORÍAS GENERALES DE INVERSIÓN REPORTE TRIMESTRAL NÓMINA DE ACCIONES QUE CUMPLEN REQUISITOS PARA SER CONSIDERADAS EN CATEGORÍAS GENERALES DE INVERSIÓN La Superintendencia de Pensiones emitió la Circular N° 2.026 que deroga la Circular N° 2.010, relativa a los Parámetros para el cálculo de los límites de inversión de los Fondos de Pensiones y Fondos de Cesantía, la que entrará en vigencia el 20 de marzo de 2018. En la Circular, se publica la nómina de las acciones de sociedades anónimas abiertas nacionales que cumplen con los requisitos definidos por el Régimen de Inversión de los Fondos de Pensiones, para ser consideradas en las categorías generales de inversión. Cabe señalar que aquellas acciones que no cumplan con los requisitos antes señalados, podrán ser adquiridas bajo las condiciones establecidas para la categoría restringida, definida en el citado Régimen. El detalle de esta información se encuentra a continuación: ACCIONES DE SOCIEDADES ANÓNIMAS ABIERTAS 1. De acuerdo a lo dispuesto en el inciso sexto del artículo 45 del D.L 3.500 de 1980 y en el Régimen de Inversión de los Fondos de Pensiones las acciones elegibles en categoría general, tanto por instrumento como por emisor, a partir del 20 de marzo de 2018, en virtud del cumplimiento del requisito de presencia ajustada mayor o igual a 25% o contar con un Market Maker en los términos y condiciones establecidos en la Normativa vigente, son las siguientes: RAZÓN SOCIAL NEMOTÉCNICO SERIE AES GENER S.A. AESGENER ÚNICA AGUAS ANDINAS S.A. -

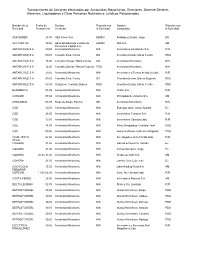

Articles-15829 Recurso 1.Pdf

Transacciones de Acciones efectuadas por Accionistas Mayoritarios, Directores, Gerente General, Gerentes, Liquidadores y Otras Personas Naturales o Jurídicas Relacionadas Nombre de la Fecha de Nombre Relación con Nombre Relación con Sociedad Transacción Vendedor la Sociedad Comprador la Sociedad AES GENER 28.05 AES Gener S.A. EMISO Rodríguez Grossi, Jorge DG AFP CAPITAL 30.05 Administradora de Fondos de EMISO ING S.A. AM Pensiones Capital S.A. ANTARCHILE S A 29.05 Accionista Minoritario NIN Inversiones Limatambo S.A. PJR ANTARCHILE S A 09.05 Croxatto Silva, Carlos DG Croxatto Ortuzar, María Cecilia PDG ANTARCHILE S A 16.05 Croxatto Ortuzar, María Cecilia DG Accionista Minoritario NIN ANTARCHILE S A 16.05 Croxatto Ortuzar, Blanca Eugenia PDG Accionista Minoritario NIN ANTARCHILE S A 29.05 Accionista Minoritario NIN Inversiones y Rentas Ancabela Ltda. PJR ANTARCHILE S A 09.05 Croxatto Silva, Carlos DG Croxatto Ortuzar, Blanca Eugenia PDG ANTARCHILE S A 09.05 Ortuzar de Croxatto, Blanca PDG Croxatto Ortuzar, María Cecilia PDG BANMEDICA 05.05 Accionista Minoritario NIN Green S.A. PJR CAROZZI 07.04 Accionista Minoritario NIN Principado de Asturias S.A. AM CENCOSUD 08.05 Rivas de Diego, Patricio GE Accionista Minoritario NIN CGE 20.05 Accionista Minoritario NIN Estrougo Ortiz, Jaime Azarias EJ CGE 28.05 Accionista Minoritario NIN Inversiones Tunquen S.A. PJR CGE 13.05 Accionista Minoritario NIN Inversiones Caucura Ltda. PJR CGE 14.03 Accionista Minoritario NIN Pérez Respaldiza, Cristobal José PDG CGE 09.05 Accionista Minoritario NIN Heinsen Widow, Gabrielle Margarita PDG CLUB HIPICO 02.06 Accionista Minoritario NIN Inv. Ongolmo de la Florida Ltda. -

2005 Annual Report 2005 23 23 Administrative and Selling Expenses Were USD 364 Our Pessimism About 2006 Has Also Been Confirmed Million, 43% More Than in 2004

Founded in 1872 Annual Report 2005 Germany Hamburg USA New Jersey Brazil Sao Paulo Valparaiso Chile Santiago Annual Report 2005 2 Annual Report 4 Chairman’s Letter to the Shareholders 7 Board of Directors 8 Management 11 Historical Summary: India A Regional Company Going Global New Delhi China 5 CSAV and the Community Hong Kong 9 Description of the Company and the Industry 2 The CSAV Group in 2005 26 CSAV Services 2 Services of Norasia Container Lines Ltd. 4 Services of Companhia Libra de Navegaçao and Montemar Marítima S.A. 6 Other Activities of the Year 48 General Information 52 Material Information 55 Subsidiary Companies of CSAV 68 Other Subsidiaries and Associate Companies 84 Summarized Ownership Structure of Subsidiaries 88 Investments as a Percentage of the Total Assets 9 Financial Statements 206 Statement of Liability Regional offices CSAV Annual Report 2005 Chairman’s Letter to the Shareholders Dear Shareholder, I am writing to inform you about the Company’s activities during 2005. CSAV obtained a net income of USD 2,0,67, the second highest in its history, despite incurring losses in the last quarter for reasons which we will explain later. CSAV again increased its group sales, from USD 2,685,886,778 to USD ,894,960,977, which represents a growth of 45%. The volume of containers carried by the Company increased by 29.9%, enabling us to become the 4th shipping company in this business. This improvement was due to the favourable development of the global economy which grew by 4,5% (our forecast was 4,2%) and also the satisfactory growth of the Chilean economy which, using a new method of calculation, rose by 6.% (our forecast was 5.8% using the old system). -

Transacciones De Acciones Efectuadas Por Accionistas Mayoritarios, Directores, Gerente General

Transacciones de Acciones efectuadas por Accionistas Mayoritarios, Directores, Gerente General, Nombre de la Fecha de Nombre Relación con Nombre Relación con Sociedad Transacción Vendedor la Sociedad Comprador la Sociedad ANDINA 21.12-28.12 Inversiones San Andres Limitada PJR Inversiones Nueva Sofia Limitada PJR ANDINA 21.12 Inversiones San Andres Limitada PJR Inversiones Dolovan Chile Ltda. PJR ANTARCHILE S A 21.12 Accionista Minoritario NIN Bodegas y Granos S.A. PJR ANTARCHILE S A 21.12 Accionista Minoritario NIN Inversiones Limatambo S.A. PJR BAJOS DE MENA 29.12 Celfin Capital S.A. C. de B. AM Accionista Minoritario NIN BESALCO S.A. 06.12-26.12 Accionista Minoritario NIN Tora Construcciones S.A. PJR BESALCO S.A. 01.12-28.12 Accionista Minoritario NIN Inversiones Don Víctor S.A. AM CAROZZI 12.10 Bofill Velarde, Armando AM Principado de Asturias S.A. AM CAROZZI 13.11 Accionista Minoritario NIN Invers. Alonso de Ercilla S.A. AM CAROZZI 09.11-14.11 Accionista Minoritario NIN Principado de Asturias S.A. AM CAROZZI 13.11 Accionista Minoritario NIN Inversiones San Benito S.A. AM CEMENTO BIO 07.12-22.12 Accionista Minoritario NIN Sociedad de Inversiones La Tirana Ltda. PJR BIO CEMENTO BIO 05.12-26.12 Accionista Minoritario NIN Lengs Heitmann, Helga PJR BIO CGE 29.11-30.11 Accionista Minoritario NIN Inversiones Caucura Ltda. PJR CGE 29.11-30.11 Accionista Minoritario NIN Inversiones Los Acacios S.A. PJR CGE 27.12 Accionista Minoritario NIN Gomez Bravo, Luis Alejandro EJ CGE 21.12 Accionista Minoritario NIN Oliver Pérez, Juan Carlos EJ CGE 04.12 Binder Demarchi, Roberto EJ Accionista Minoritario NIN CGE 28.12 Inmobiliaria Lomas de Quelen S.A. -

Inversionistas Chilenos En Argentina

MINISTERIO DE RELACIONES EXTERIORES - CHILE Dirección General de Relaciones Económicas Internacionales Dirección de Asuntos Económicos Bilaterales Departamento de Inversiones en el Extranjero EMPRESAS CHILENAS CON INVERSIONES EN EL EXTERIOR, SEGUN PAGINAS WEB DE CADA EMPRESA INVERSIONISTA EMPRESAS CHILENAS CON INVERSIONES DIRECTAS EN : ARGENTINA NOMBRE EMPRESA DIRECCION PÁGINA WEB 1 AGENCIAS UNIVERSALES S.A. (AGUNSA) http://www.agunsa.com/index.php?option=com_content&task=view&id=45&Itemid=46&pais=true 2 ANASAC http://www.anasac.cl/anasac/empresa/filiales 3 AGROBERRIES http://www.agroberries.cl/company.html 4 ALUSA S.A. http://www.alusa.cl/inicio.html 5 ATENTUS S.A http://www.atentus.com/ 6 AQB S.A. http://www.aqbargentina.com.ar/historia.php 7 CELULOSA ARAUCO Y CONSTITUCION (CELCO) http://www.arauco.cl/default.asp 8 CEM (EX INDUGAS) http://www.cembrass.com.ar/esp/main.html 9 CENCOSUD S.A. http://www.cencosud.cl/unidades_easy_argentina.htm 10 CESMEC http://www.cesmec.cl/nueva/acerca/index.act 11 CHILE FILMS http://www.cinecolor.com.ar/ 12 CIA. GENERAL DE ELECTRICIDAD - CGE http://www.cge.cl/sectorelectrico/Paginas/SectorElectrico.aspx 13 CIA. SUDAMERICANA DE VAPORES http://www.csav.com/csav/abusoffices.nsf/frmfilter?OpenForm&Seq=4#a1 14 CIDEF http://www.cidef.com.ar/ 15 COLCHONES ROSEN http://www.rosenthestore.com/home.html 16 COASIN http://www.coasin.com/fileadmin/Template/img/Principal/Minternacional.swf 17 CORESA S.A. http://www.coresa.com.ar/ 18 CORPORA TRES MONTES S.A. http://www.tmluc.cl/ 19 EMBOTELLADORA ANDINA S.A. http://www.cocacola-edasa.com.ar/edasa/ 20 EMBOTELLADORA COCA-COLA POLAR S.A.