Projet De Creation D'une Entreprise Avicole Dans La

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

TDR Annexe7 Rapport Analyse 322 Communes OATF

ETAT DES LIEUX DES 319 COMMUNES POUR LE FINANCEMENT ADDITIONNEL DU PROJET CASEF Février 2019 TABLE DES MATIERES TABLE DES MATIERES .................................................................................................................... i LISTE DES ACRONYMES ................................................................................................................ iii Liste des tableaux ......................................................................................................................... v Listes des Cartes ........................................................................................................................... v Liste des figures ............................................................................................................................vi Liste des photos ...........................................................................................................................vi I INTRODUCTION ....................................................................................................................... 1 II METHODOLOGIES .................................................................................................................... 2 II.1 CHOIX DES 322 COMMUNES OBJETS D’ENQUETE ............................................................... 2 II.2 CHOIX DES CRITERES DE SELECTION DES COMMUNES ........................................................ 5 II.3 METHODOLOGIE DE COLLECTE DE DONNEES ET ACTIVITES ................................................. 6 -

NOTICE SUR LA CARTE PÉDOLOGIQUE DU LAC ALAOTRA Par J

NOTICE sur 1a CARTE PEDOLOGIQUE du LAC ALAÜTRA PAR J. RIQUIER ET P. SEGALEN EXTRAIT DES MÉMOIB.ES DE L'INSTITUT SCIENTIFIQUE DE MADAGASCAR MÉMOIRES DE L'INSTITUT SCIENTIFIQUE DE MADAGASCAR Série D. - TOnle 1. - Fascicule 1. - 19~9 NOTICE SUR LA CARTE PÉDOLOGIQUE DU LAC ALAOTRA par J. RIQUIER et P. SEGALEN et leurs collaborateurs de PI. R. S. M. INTRODUCTION Le Service pédologique de l'Institut de Recherche Scientifique de Madagascar a entrepris l'établissement d'une carte au 1/200.000e des sols de la Grande Ile, carte qui viendra compléter les cartes géologiques du Service des Mines. C'est ainsi que les cartes du Mandrare et de la Mena randra sont prêtes pour la publication. Mais, parallèlement, des cartes à grande échelle des régions susceptibles d'un développement agricole immé diat seront dressées. La carte au 1/50.000e du lac Alaotra est la première de cette série, Il était en effet, nécessaire, avant toute mise en valeur de la région, de localiser et d'analyser les différents types de sols utilisables pour l'agriculture. Le 1/50.000e a été choisi comme étant l'échelle du fond topographique établi par le service géographique. Il permet une vue d'ensemble de toute la cuvette du lac Alaotra sous un format commode. Il peut servir de base aux grands travaux qui vont être entrepris dans cette région : hydraulique agricole, délimitation des réserves indigènes et des concessions, constructions de routes, etc..., mais cette échelle reste insuffisante dans le cadre d'une concession. La carte permet bien de déterminer l'étendue de chaque type de sol, mais il ne faut jamais oublier que les variations locales, surtout dans les alluvions, sont très grandes. -

Liste Des Communes Beneficiaires Au Financement Papsp-Fdl

LISTE DES COMMUNES BENEFICIAIRES AU FINANCEMENT PAPSP-FDL DATE Ordre de CATEG APPORT MONTANT TYPE RÉGION DISTRICT COMMUNE SOUS-PROJET MONTANT FDL MODE D'EXECUTION TYPE DE TRAVAUX SECTEUR Virement FDL vers ORIE COMMUNE TOTAL INFRASTRUCTURE TRESORS ALAOTRA MANGORO AMBATONDRAZAKA AMBANDRIKA CR 2 FANORENANA BIRAOM-POKOTANY AO AMBANIALA 15 000 000 480 15 000 480 TACHERON CONSTRUCTION GOUVERNANCE BUREAU FOKONTANY 26/04/2018 ALAOTRA MANGORO ANOSIBE AN'ALA AMBATOHARANANA CR 2 FANARENANA CEG AO AMBATOHARANANA 9 249 000 9 249 000 TACHERON REHABILITATION EDUCATION CEG 13/04/2018 ALAOTRA MANGORO ANOSIBE AN'ALA AMBATOHARANANA CR 2 FANARENANA LALANA 5 KM MAMPITOHY 5 751 000 5 751 000 HIMO/TACHERON REHABILITATION PISTE RURALE PISTE 13/04/2018 ALAOTRA MANGORO AMPARAFARAVOLA AMBATOMAINTY CR 2 FANITARANA SY FANARENANA BIRAON'NY KAOMININA 15 000 000 7 049 500 22 049 500 TACHERON REHABILITATION GOUVERNANCE BUREAU COMMUNE 13/04/2018 ALAOTRA MANGORO AMBATONDRAZAKA AMBATONDRAZAKA CU FANARENANA TRANO FIVORIAN'NY KAOMININA 15 000 000 15 000 000 TACHERON REHABILITATION GOUVERNANCE SALLE DE REUNION 28/03/2018 ALAOTRA MANGORO AMBATONDRAZAKA AMBATONDRAZAKA SUBURBAINE CR 1 FANARENANA TETEZANA TELO 15 000 000 2 TACHERON REHABILITATION PISTE RURALE PONT 13/04/2018 ALAOTRA MANGORO AMBATONDRAZAKA AMBATOSORATRA CR 2 FANORENANA LYCEE AO AMBATOSORATRA 15 000 000 15 730 900 30 730 900 TACHERON CONSTRUCTION EDUCATION LYCEE 13/04/2018 ALAOTRA MANGORO MORAMANGA AMBATOVOLA CR 2 FANARENANA CSB II AO AMBATOVOLA 15 000 000 13 018 15 013 018 TACHERON REHABILITATION SANTE CSB II 13/04/2018 -

Renouvellement De Voies De La Ligne Moramanga Lac

UNIVERSITE D’ANTANANARIVO ECOLE SUPERIEURE POLYTECHNIQUE D’ANTANANARIVO DEPARTEMENT BATIMENT ET TRAVAUX PUBLICS Mémoire de fin d’études en vue de l’obtention du diplôme de LICENCE ES SCIENCES TECHNIQUES RENOUVELLEMENT DE VOIES DE LA LIGNE MORAMANGA LAC ALAOTRA (MLA) DU PK 122+000 AU PK 142+000 Présenté par : Monsieur ANDRIANIAINA Sedraherinjatovo Junot Directeur de mémoire : Monsieur RANDRIANTSOA Jonas Date de soutenance : 18 Juillet 2012 PROMOTION 2010 MEMOIRE DE FIN D’ETUDE UNIVERSITE D’ANTANANARIVO ECOLE SUPERIEURE POLYTECHNIQUE D’ANTANANARIVO DEPARTEMENT BATIMENT ET TRAVAUX PUBLICS Mémoire de fin d’études en vue de l’obtention du diplôme de LICENCE ES SCIENCES TECHNIQUES RENOUVELLEMENT DE VOIES DE LA LIGNE MORAMANGA LAC ALAOTRA (MLA) DU PK 122+000 AU PK 142+000 Présenté par : Monsieur ANDRIANIAINA Sedraherinjatovo Junot Directeur de mémoire : Monsieur RANDRIANTSOA Jonas Président du Jury : Monsieur RANDRIANTSIMBAZAFY Andrianirina Examinateurs : Monsieur RAJOELINANTENAINA Solofo Monsieur RABENATOANDRO Martin Date de soutenance : 18 Juillet 2012 PROMOTION 2010-2012 MEMOIRE DE FIN D’ETUDE EN BATIMENT ET TRAVAUX PUBLICS SOMMAIRE REMERCIEMENTS TABLES DES ILLUSTRATIONS INTRODUCTION PREMIERE PARTIE : ENVIRONNEMENT DU PROJET Chapitre I : Histoire et gestion des réseaux de chemin de fer malagasy Chapitre II : Présentation du projet Chapitre III : Etude monographique de la zone d’influence DEUXIEME PARTIE : NOTION DE LA VOIE FERREE Chapitre I : Généralités sur la voie ferrée Chapitre II : Caractéristiques géométriques d’une voie ferrée Chapitre -

La Place De La Route Dans Le Développement Économique Régional: Cas De L'alaotra-Mangoro

UNIVERSITE D’ANTANANARIVO FACULTE DE DROIT, D’ECONOMIE, DE GESTION ET DE SOCIOLOGIE DEPARTEMENT ECONOMIE _--_--_--_--_--_--_--_--_--_--_--_--_--_--_--_ MEMOIRE DE MAITRISE EN ECONOMIE OPTION « DEVELOPPEMENT » "La place de la route dans le développement économique régional: cas de l’Alaotra-Mangoro" Présenté par : RAHERIARIMANANA Miharina Encadré par Monsieur RAKOTOSEHENO Zo Date de soutenance : 10 Avril 2015 Année Universitaire : 2013-2014 Remerciement Tout d’abord, je remercie le Seigneur qui me conseille. A lui soit la gloire, maintenant et pour l’éternité. Ainsi, je remercie tous ceux qui, de près ou de loin ont contribué à la réalisation de ce présent mémoire. En particulier : . Le président de l’Université d’Antananarivo, Monsieur RAMANOELINA Panja . Le Doyen de la Faculté de Droit, d’Economie, de Gestion et de Sociologie, Monsieur RAKOTO David. Le Chef du Département ECONOMIE par intérim, Monsieur RAMIARISON Herinjatovo. Monsieur RAKOTOSEHENO Zo, notre encadreur qui a fait preuve d’amabilité et n’a cessé de nous orienter jusqu’à la réalisation de ce mémoire. Monsieur RAKOTOZAFY Rivo John, qui a voulu accepté de prendre le rôle d’examinateur lors de la présentation de ce mémoire en dépit de ses lourdes responsabilités. Tous les enseignants de la faculté qui ont dispensé les cours tout au long de notre vie universitaire. Notre profonde reconnaissance va à ma famille et mes amis pour leurs assistances morales et financières ainsi qu’à leurs prières. SOMMAIRE Remerciement Sommaire Liste des tableaux Liste des figures Liste des annexes Liste des abréviations Introduction ............................................................................................................................................. 1 PARTIE 1 : Cadre théorique sur les infrastructures et leurs implications sur le développement .......... -

Atao Impression Bedeb

ARTS, LETTRES ET SCIENCES HUMAINES Mention : GÉOGRAPHIE Parcours : Espace et Économie MÉMOIRE DE MASTER II « Les activités hôtelières et de restauration et leurs retombées dans la ville de Moramanga» Présenté par : Monsieur : Monsieur RAKOTOARILALA Jean Noel Nirina Sous l’encadrement de : MadameRindraRAHARINJANAHARY Date de soutenance : 06 avril 2018 ARTS, LETTRES ET SCIENCES HUMAINES Mention : GÉOGRAPHIE Parcours : Espace et Économie MÉMOIRE DE MASTER II « Les activités hôtelières et de restauration et leurs retombées dans la ville de Moramanga» Présenté par : Monsieur : Monsieur RAKOTOARILALA Jean Noel Nirina Sous l’encadrement de : Madame Rindra RAHARINJANAHARY Membres du jury : Président : Monsieur James RAVALISON, Professeur Rapporteur :Madame Rindra RAHARINJANAHARY, Maître de conférencesJuge : Monsieur Serge Tovo ANDRIAMPENITRA , Docteur en Géographie, Date de soutenance : 06 avril 2018 REMERCIEMENTS En préambule à ce mémoire, je souhaite adresser mes remerciements les plus sincères aux personnes qui m'ont apporté leur aide et qui ont contribué à l'élaboration de ce mémoire ainsi qu’à la réussite de cette année universitaire. Je tiens à remercier sincèrement Madame Rindra RAHARINJANAHARY , Responsable de la Mention Géographie ,Maitre de conférences, Directeur de recherche, et rapporteur de ce mémoire, pour ses instructions et ses précieux conseils ; Je tiens, tout particulièrement, à adresser mes vifs remerciements à l’égard des deux autres membres du Jury à savoir : Monsieur James RAVALISON, Professeur, Président du Jury Monsieur Serge Tovo ANDRIAMPENITRA , Docteur en Géographie , Juge Par ailleurs, il serait courtois d’exprimer ma reconnaissance envers les entités qui ont fait l’objet d’enquête durant les travaux de terrain notamment, le Ministère du tourisme, la FHORM ainsi que les responsables d’hôtel visité. -

Evolution De La Couverture De Forets Naturelles a Madagascar

EVOLUTION DE LA COUVERTURE DE FORETS NATURELLES A MADAGASCAR 1990-2000-2005 mars 2009 La publication de ce document a été rendue possible grâce à un support financier du Peuple Americain à travers l’USAID (United States Agency for International Development). L’analyse de la déforestation pour les années 1990 et 2000 a été fournie par Conservation International. MINISTERE DE L’ENVIRONNEMENT, DES FORETS ET DU TOURISME Le présent document est un rapport du Ministère de l’Environnement, des Forêts et du Tourisme (MEFT) sur l’état de de l’évolution de la couverture forestière naturelle à Madagascar entre 1990, 2000, et 2005. Ce rapport a été préparé par Conservation International. Par ailleurs, les personnes suivantes (par ordre alphabétique) ont apporté leur aimable contribution pour sa rédaction: Andrew Keck, James MacKinnon, Norotiana Mananjean, Sahondra Rajoelina, Pierrot Rakotoniaina, Solofo Ralaimihoatra, Bruno Ramamonjisoa, Balisama Ramaroson, Andoniaina Rambeloson, Rija Ranaivosoa, Pierre Randriamantsoa, Andriambolantsoa Rasolohery, Minoniaina L. Razafindramanga et Marc Steininger. Le traitement des imageries satellitaires a été réalisé par Balisama Ramaroson, Minoniaina L. Razafindramanga, Pierre Randriamantsoa et Rija Ranaivosoa et les cartes ont été réalisées par Andriambolantsoa Rasolohery. La réalisation de ce travail a été rendu possible grâce a une aide financière de l’United States Agency for International Development (USAID) et mobilisé à travers le projet JariAla. En effet, ce projet géré par International Resources Group (IRG) fournit des appuis stratégiques et techniques au MEFT dans la gestion du secteur forestier. Ce rapport devra être cité comme : MEFT, USAID et CI, 2009. Evolution de la couverture de forêts naturelles à Madagascar, 1990- 2000-2005. -

MADAGASCAR Manambato !

M A D A G A S C A R fh Access Constraints - 24 March 2017 S S " " 0 0 ' Primary Road National Capital ' 0 o International Airport ! 0 ° (! \ ° 2 2 1 Secondary Road !! Major Town 1 o Domestic Airport ! o Tertiary Road ! Intermediate Town Antsisikala Airstrip Track/Trail ! Small Town Antsahampano! Antsiranana ĥ Main bridge ! Road with Restricted ! Village o Road damage Access ! Region Boundary ! Bridge destroyed Data Sources: UNGIWG, GeoNames, GAUL, LC Date Created: 24 March 2017 Prepared by: OSEP GIS Anivorano © OpenStreetMap contributors, MTP ! Ambovonaomby! Avaratra Contact: [email protected] Map Reference: The boundaries and names and the designations used on this map do not imply official endorsement or acceptance by the Website: www.logcluster.org MDG_OP_AccessConstraints_A3L United Nations. S S " " 0 0 ' ' 0 0 ° ĥ ° 3 3 1 !Antsohimbondrona 1 Antanambao! Isesy! o Ampanakana! Sangaloka ! ! ĥ Ambilobe ĥ ± Fasenina-Amp! asy Beramanja ! ! o Iharana (!o ! 0 25 50 100 ! ĥ Hell-Ville !Ampampamena ! o ! Kilometers Ambaliha Fanambanaĥ ! Ambanja ! Madirofolo Andapa-Sava DIANA Landslides and culverts along the road. S S " 18/03/2017 " 0 0 ' ' 0 ! 0 ° Masomamangy ° 4 4 1 1 o Amboahangibe ! ! Bemanevika ! Nosivolo Ankasetraĥ ! !Sambava o o ! Doany ! Farahalana SAVA ! Bealanana Marojala ĥ ! o ! Analalava ! Ambatosia! Antananarivo-Mahajanga oAndapa Multiple obstacles along the road. ! Antsohihy ĥ ! Antsahanoro (rocks, bridge damages, landslides) ! Manandriana ĥ! ! Andilambe ! S S " o Antalaha " 0 0 ' 18/03/2017 ' ! o 0 0 ° ! ! !Matsoandakana ! -

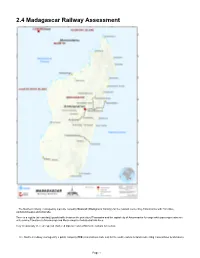

2.4 Madagascar Railway Assessment

2.4 Madagascar Railway Assessment - The Northern railway, managed by a private company Madarail (Madagascar Railway) for the network connecting Antananarivo with Tamatave, Ambatondrazaka and Antsirabe. There is a regular (at least daily) goods traffic between the port city of Toamasina and the capital city of Antananarivo for cargo while passenger trains are only serving Tamatave to Moramanga and Moramanga to Ambatrodrazaka lines. Very occasionally there are special chartered trips on restored Micheline railcars for tourists. - The Southern railway, managed by a public company FCE (Fianarantsoa Cote Est) for the south eastern network connecting Fianarantsoa to Manakara. Page 1 The southern line has regular passenger and cargo trains, which provides a slow but picturesque alternative to the recently rehabilitated road in the region. For more information on railway company contact details, please see the following link: Madagascar Railway Assessment Railway Companies and Consortia 4.2.7 Madagascar Railway Company Contact List Northern railway*: *During our study, Madarail was in the midst of restructuring, therefore, they did not want to share information, statistics or even contacts. All the information gathered and shared in this document comes exclusively from third parties or from data found on the internet. Madarail, was founded on October 10, 2002 following the decision of the Malagasy State to privatize the Malagasy National Railway Network1 (RNCFM). A concession agreement for the management of the North network is then established between the new private operator and the State. Madarail began operating the Northern railway network in Madagascar on 1 July 2003. In 2008, the Belgian operator Vecturis, already active in eight other African countries, became the majority shareholder of the company and the new railway operator. -

Download This Article in PDF Format

Étude originale Le technicien propose, le paysan dispose. Le cas de l'adoption des systèmes de culture sous couverture végétale au lac Alaotra, Madagascar Éric Penot1 2 Résumé Raphaël Domas ` ´ ` ´ ´ 3 A Madagascar, dans la region du lac Alaotra, les systemes de culture sous couvert vegetal Joana Fabre (SCV) ont e´te´ promus par un projet de de´veloppement pour mettre en place une agriculture 4 Sarra Poletti pluviale durable. Des enqueˆtes sur l’e´volution des pratiques agricoles et l’adoption des SCV 5 Colomban Macdowall ont montre´ l’existence d’un « cœur d’innovation » ou groupe de paysans ayant adopte´ les SCV 1 Patrick Dugue (environ 600 paysans pour 420 ha de SCV en 2010) avec un fort investissement du projet en Pierre-Yves Le Gal1 information et formation technique pendant plus de 5 ans. On observe e´galement un 1 processus de conception paysanne spontane´ que nous avons appele´ «syste`mes de culture CIRAD UMR Innovation innovants » (SCI), ne reprenant que certaines parties des e´le´ments constitutifs des SCV, pour TA C-85/15 ame´liorer les syste`mes de culture conventionnels paysans. Ainsi, la pratique de la rotation 73, rue Jean-Franc¸ois Breton raisonne´e, relativement re´cente dans cette re´gion, est la plus prise´e, suivie de l’utilisation des 34398 Montpellier Cedex 5 plantes de couverture pour le couvert du sol, mais aussi comme fourrages ou engrais vert. Par France ´ ´ < > contre, le labour reste partiellement present dans la majorite des successions SCV ou SCI, [email protected] mais pas avant tous les semis. -

Potential Feasibility Study of Creating a Small Company That

perpustakaan.uns.ac.id digilib.uns.ac.id POTENTIAL FEASIBILITY STUDY OF CREATING A SMALL COMPANY THAT PRODUCES TOMATO PASTE IN AMBATONDRAZAKA DISTRICT A THESIS Submitted to the Postgraduate Program of Sebelas Maret University in partial fulfillment of the requirements for the degree of Magister in the Department of Agribusiness By Hasina Rasolofoharitseheno S641308010 DEPARTMENT OF AGRIBUSINESS POSTGRADUATE PROGRAM SEBELAS MARET UNIVERSITY SURAKARTA commit to user 2015 perpustakaan.uns.ac.id digilib.uns.ac.id commit to user ii perpustakaan.uns.ac.id digilib.uns.ac.id commit to user iii perpustakaan.uns.ac.id digilib.uns.ac.id ACKNOWLEDGMENTS Completing this work has been a wonderful thing, yet challenging experience that could not have been accomplished without the grace of God. First of all, I would like to acknowledge him for giving me such opportunity and courage required for the achievement of this research. Second, I would like to express my deepest gratitude to my supervisors both Dr. Kusnandar and Dr. Minar Ferichani for their encouragement, patient guidance, correction and proofreading. It has been an honor to be your student at Sebelas Maret University. I would also like to thank Pr. Endang Siti Rahayu and Dr. Joko Sutrisno for being my examiners. Third, I would like to express sincere thanks to the region of Alaotra-Mangoro for the facilitations that they provided and for allowing me to conduct this research in the district of Ambatondrazaka. I acknowledge particularly Mr. Richard Ramandiamanana and Mr. Marius Andriamainty, Head and DDR of Alaotra-Mangoro region, respectively. I also acknowledge Mr. Benoit Rakotondrasata, Mr. -

RAPPORT DE MISSION a MADAGASCAR Du 19 Mars Au 8 Avril 2006

Document obtenu sur le site Cirad du réseau http://agroecologie.cirad.fr RAPPORT DE MISSION A MADAGASCAR du 19 mars au 8 avril 2006 Projet d’appui à la diffusion des techniques agro-écologiques à Madagascar MAEP/AFD/FFEM/CIRAD __________ Maîtrise d’œuvre déléguée : GSDM Lucien Séguy ________________________________________ Membres du GSDM : TAFA, FOFIFA/SCRID, ANAE, FIFAMANOR, FAFIALA, BRL Madagascar, SD-MAD, VSF-CICDA, INTER AIDE et VERAMA Document obtenu sur le site Cirad du réseau http://agroecologie.cirad.fr SOMMAIRE TERMES DE REFERENCE 1 PROGRAMME DE LA MISSION 2 AVANT-PROPOS 7 1. DISPOSITIF DE RECHERCHE-DEVELOPPEMENT DE TAFA : BREF HISTORIQUE DU TRANSFERT DE LA PARCELLE DE CULTURE AU TERROIR 9 2. EVALUATION DU DISPOSITIF TAFA : « sites de références-terroirs » : Observatoire précieux pour la science et creuset de formation pour l’action sur la gestion durable du patrimoine sol à l’échelle des unités de paysage. 11 2.1. Règles et recommandations de portée générale pour assurer les progrès des SCV (création-diffusion-formation, qualité biologique des productions et des sols). 11 2.1.1. Les sites de références 11 2.1.2. Parmi les recommandations principales qui s’adressent aussi bien aux sites de références qu’aux terroirs (là où il sera le plus facile de faire) et qui sont extraites de nos acquis solides de l’agroécologie (Rappel) 12 3. OBSERVATIONS PRINCIPALES SUR LE RESEAU SCV 2006, PRIORITES ET RECOMMANDATIONS TECHNIQUES (Rappel) 16 3.1. Les points forts 16 3.2. Les points faibles 23 4. RECOMMANDATIONS 25 4.1. TAFA et opérateurs des SCV 25 4.1.1.