Botschaft Des Gemeinderates Zur Kommunalen Urnenabstimmung Vom 13

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Asudinger 1 L 2016

Gemeindeverwaltung l 3633 Amsoldingen l Telefon 033 341 11 88 l Fax 033 341 16 36 l [email protected] www.amsoldingen.ch A s u d i n g e r 1 l 2 0 1 6 Inhaltsverzeichnis Vorwort des Gemeindepräsidenten 3 Kirchenchor Amsoldingen 4 Ortsplanung kommt nicht zustande 5 Kontrollbesuch Regierungsstatthalteramt 5 Auskunft über Steuerfaktoren oder Steuerdaten 6 Berner Kantonalturnfest 6 Private Beistände gesucht 7 Generalabonnement / Tageskarte 7 Aus dem Ressort Infrastruktur - Defekte Abwasserpumpe 8 Verstopfte Abwasserleitung bei MZH 8 Mottfeuer sind rechtswidrig 9 Neuer Muli und Bachsanierung 10 Versetzung Bushaltestelle Kirche 11 Mitteilung Raiffeisenbank zu Bancomat in Amsoldingen 12 Spielplatz-Übergabe 13 Gemeindeversammlung vom 14. Juni 2016 16 Jahresrechnung 2015, Genehmigung 18 Einführung Schulbus, Kreditbewilligung 24 Zustandsuntersuchung Abwasseranlagen, Kreditbewilligung 25 Initiative zur Abschaffung der Urnenwahl, Beschlussfassung 27 Fusionsgedanken von Uebeschi mit Amsoldingen und Thierachern, Information 28 Infoanlass Schultransport 29 Infos aus der Primarschule 30 Infos aus der Oberstufenschule 32 Diverses aus dem Ressort Bildung 25 Regionales Jugendbüro 36 Regionale Energieberatung 38 Adressen 40 Asudinger 1 l 2 0 1 6 2 Asudinger 1 l 2016 3 Vorwort des Gemeindepräsidenten Liebe Amsoldingerinnen, liebe Amsoldinger Am ersten April war es bereits ein Jahr, dass Herr Simon Mani seine Stelle als Gemeindeschreiber angetreten hat. Der Kredit von Fr. 40‘000.— für die Reorganisation der Aktenablage konnte, dank dem Einsatz der Verwaltung, der professionellen Führung und seiner Erfahrung, mit einer Kostenunterschreitung von Fr. 6‘908.— abgerechnet werden. Auch im Bauwesen konnte der Ablauf optimiert werden, und ausstehende Beträge von seit geraumer Zeit beendeten Bauten wurden nun endlich eingefordert, was bei einigen Betroffenen nicht nur auf Verständnis stiess. -

Bernstarke Finanzen Statt 5 Geldverschwendung

www.svp -bernw.cwhw, S.VsvPp K-baen rtno.nc hB ,e SrVn,P N Kovanetmonb eBre /r nD , ez'FeCmSVbBeS r,, Nrr . 4-201 7 #ber n s t ark A Z B 3 0 0 0 B e r n 2 #bernstarke Finanzen statt 5 Geldverschwendung die Staatsaufgaben ausgebaut niveler vers le bas et de bureau - und dafür gesorgt haben, dass cratiser. Supprimer les notes à sich Bern immer stärker von l’école, plumer les automobilis - den anderen Kantonen via Fi - tes, augmenter les impôts n’ont nanzausgleich alimentieren las - été évités de justesse que grâce sen muss. à l’UDC. Le succès à la dernière Sie haben noch immer nicht élection complémentaire au gelernt, dass eine einmalige Conseil-exécutif donne un sig - Zahlung nicht etwas ist, womit nal clair. Les mesures d’allège - man auch in den Folgejahren ment adoptées au Grand Con - Imagine rechnen kann. Wirtschaften seil marquent le premier grand Stell‘ Dir vor, es sind Wahlen und diese Kreise wohl privat auch succès de la nouvelle majorité keiner wählt. 70% wählen tatsäch - so? Die Cüpli-Vertreter dieser bourgeoise au gouvernement. lich nicht. Weil ohnehin alles wie Parteien wissen offensichtlich gewünscht funktioniert? Oder weil nicht mehr, wie es ist, wenn man Das Entlastungspaket gab zu sie anderes zu tun haben? Wie sich mit einem kleinen Lohn reden – gut so, denn nur wenn auch immer, die Demokratie funk - nicht viel leisten kann, deshalb man darüber spricht, kann man tioniert trotzdem. können sie nicht mehr mit Geld auch aufdecken, wo überall aus Stell‘ Dir vor, es sind Wahlen und umgehen. -

31.927 Thun - Thierachern - Uebeschi - Blumenstein - Amsoldingen M27 Stand: 21

FAHRPLANJAHR 2020 31.927 Thun - Thierachern - Uebeschi - Blumenstein - Amsoldingen M27 Stand: 21. Oktober 2019 99270 99271 Thun, Bahnhof 1 40 Blumenstein, Post 1 17 Thun, Postbrücke 1 41 Blumenstein, Lochmannsbühl 1 17 Thun, Waisenhausstrasse 1 42 Blumenstein, Reckenbühl 1 18 Thun, Progymatte 1 43 Blumenstein, Secki 1 18 Thun, Mattenstrasse 1 44 Uebeschi, Kärselen 1 19 Thun, Tellstrasse 1 44 Thierachern, Wahlen 1 21 Thun, Freiestrasse 1 45 Thierachern, Egg 1 22 Thun, Talacker 1 46 Thierachern, Kirche 1 23 Thun, Zentrum Oberland 1 47 Thierachern, Räbgass 1 24 Thun, Pfarrhausweg 1 48 Thierachern, Oberer Schwand 1 25 Thun, Neufeld 1 48 Thun, Zollhaus 1 26 Thun, Buchegg 1 49 Thun, Kleine Allmend 1 28 Allmendingen bei Thun, Dorf 1 52 Thun, S+W 1 29 Allmendingen b.Thun, 1 53 Thun, Dufourkaserne 1 29 Wendeplatz Thun, Hauptkaserne 1 29 Thierachern, Oberer Schwand 1 57 Thun, Guisanplatz 1 30 Thierachern, unterer Schwand 1 58 Thun, Postbrücke 1 32 Thierachern, 1 59 Thun, Bahnhof 1 35 mittlerer Schwand Thierachern, Niesenstrasse 1 59 Thierachern, Räbgass 2 00 Thierachern, Kirche 2 01 Thierachern, Egg 2 01 Thierachern, Wahlen 2 02 Thierachern, Sandbühl 2 02 Uebeschi, Weiersbühl 2 03 Uebeschi, Dorf 2 03 Uebeschi, Neubau 2 04 Uebeschi, Neurütti 2 04 Uebeschi, Dürrenbühl 2 05 Blumenstein, Secki 2 05 Blumenstein, Reckenbühl 2 06 Blumenstein, Lochmannsbühl 2 07 Blumenstein, Post 2 08 Blumenstein, Gemeindehaus 2 08 Blumenstein, Bären 2 08 Blumenstein, Fallbach 2 08 Pohlern, Hölzlibach 2 09 Pohlern, Maad 2 09 Pohlern, Schlössli 2 09 Pohlern, Alte Post 2 10 Pohlern, Kreuzgasse 2 10 Pohlern, Rohrmoos 2 11 Oberstocken, Kreuzgasse 2 12 Oberstocken, Hofacker 2 12 Oberstocken, Wolfbuchen 2 13 Niederstocken, Stockhorn 2 13 Niederstocken, Schwand 2 13 Niederstocken, Säge 2 14 Höfen b. -

Liniennetz Thun Und Umgebung Linden Jassbach Aeschlen Linden Gridenbühl Grafenbühl Schlegwegbad Oberdiessbach Abzw

Konolfingen 711 Linden Dorf Liniennetz Thun und Umgebung Linden Jassbach Aeschlen Linden Gridenbühl Grafenbühl Schlegwegbad Oberdiessbach Abzw. Bleiken Langenegg Bahnhof 44 Heimenschwand Hinterägerten 167 Oberdiessbach Aeschlen Aeschlen Marbach 44 Münsingen 167 Kastanienpark Dorf Bareichte Scheidweg Heimenschwand Post Herbligen Dorf 42 Heimenschwand Badhaus Bern Bruchenbühl Brenzikofen Höh Heimberg Dornhalde Wangelen Mühlematt 711 710 3 Wangelen Wendeplatz 43 Kuhstelle HeimenschwandWachseldornDorf Feuerwehrmagazin Hof WachseldornSüderen Schulhaus Dorf Buechwaldstrasse Rohrimoos Bad Heimenschwand Aare Riedackerstrasse Bühl Rothachen Süderen Oberei Alte Post Burgistein 701 Oberlangenegg Innerer Kreuzweg Bern Heimberg Bahnhof Fischbach Sportzentrum Obere MürggenRachholtern Lood Fahrni Dörfli Fahrni Bach Hänni UnterlangeneggAebnitSchwarzenegg Ried SchmiedeBären Ried Käserei Oberlangenegg Stalden Fahrni Lueg Gysenbühl Bödeli MoosbodenGarage Laueligrabenweg 41 Eriz Säge 712 Uttigen Aarhölzliweg Steffisburg Wendeplatte Schmiede Fahrni Unterlangenegg Bühl Schiessstand Linden Zeichenerklärung 53 Seftigen Bahnhof Heimberg Lädeli Fahrni Schlierbach Kreuzweg Schwand Abrahams Schoss 711 Tarifzone TUS Eriz Losenegg 700 Steffisburg Engerain Oberes Flühli Bieten Schulhaus Gurzelen Steffisburg Emberg Schwarzenegg Dorf Gesamtes LIBERO- Gurzelen Stuffäri Kreuz Jungfrau- Schwarzenegg Dürren Fahrausweisangebot gültig strasse Alte Bernstrasse Steffisburg Flühli 1 Haldeneggweg 57 Uetendorf Zulgbrücke Steffisburg Kirche Nur LIBERO-Abos gültig Riggisberg Gurzelen -

Jubiläumsschrift «150 Jahre FSG Blumenstein

Feldschützen Schützen B n lu i menste Jubiläumsschrift 150 Jahre FSG Blumenstein Freitag, 24. August 2018 Samstag, 25. August 2018 150 Jahr Jubiläum 2018 | 1 Blumenstein Herzlichen Glückwunsch zum 150 Jahre Jubliäum. Wenn Sie uns zu Ihrer ersten Bank machen, dankt es Ihnen die ganze Region. Als Raiffeisen-Mitglied sind Sie nicht nur Kunde, sondern Mitbesitzer Ihrer Bank. Ihre Spareinlagen ermöglichen Kredite für lokale KMU und Hypotheken. Davon profitieren Sie und die Region. Raiffeisenbank Gürbe Telefon 031 818 20 40 | raiffeisen.ch/guerbe 2 | 150 Jahr Jubiläum 2018 Grusswort Präsident Zum 150-Jahr Jubiläum der Feldschützengesellschaft Blumenstein heisse ich Sie herzlich willkommen. 1868 erfolgte die Gründung der Feldschützen Blumenstein. 1901 kam der Zusam- menschluss der Feld- und Militärschützen zur Feldschützengesellschaft Blumenstein, die Statuten wurden diejenigen der Feldschützen bevorzugt. Seither hat sich vieles verändert, geblieben ist aber unser Name, Feldschützengesell- schaft Blumenstein und die Freude an unserer Sportart. Das freiheitliche Schiesswesen hat eine lange Tradition in der Schweiz, welches insbesondere in der heutigen Zeit gelebt und gepflegt werden muss. Deshalb feiern wir dies mit einem Jubiläumsschiessen und hoffen, dass diese anerkannte Sportart noch lange Bestand hält. Allen Sponsoren, Gönnern, Schützenfreunden, Funktionären und Helfern danke ich herzlich, ohne deren Unterstützung ein solches Fest nicht möglich ist. Den Schützinnen und Schützen wünsche ich «guet Schuss», viel Spass und einen unvergesslichen Aufenthalt bei uns, der Feldschützengesellschaft Blumenstein. Ich freue mich, Sie alle liebe Schützenfreunde auf dem Schiess- und Festplatz Blumenstein zu begrüssen. Frank Kohli Präsident Feldschützengesellschaft Blumenstein Grusswort Einwohnergemeinde Blumenstein Liebe Mitglieder der Feldschützengesellschaft Blumenstein Sehr geehrte Gäste von Nah und Fern Im Namen der Einwohnergemeinde Blumenstein gratuliere ich der Feldschützen- gesellschaft zu Ihrem 150 Jahr Jubiläum ganz herzlich. -

Legislaturperiode 2017 - 2020

Behördenverzeichnis (Stand: 18.08.2020) Legislaturperiode 2017 - 2020 Seite 1 von 40 EINWOHNERGEMEINDE THIERACHERN Versammlungsleiter Legislaturperiode 01.01.2017 - 31.12.2020 Name / Vorname Strasse PLZ / Ort Funktion Mutationen Kocher Stephan Giebelmatt 1 3634 Thierachern Präsident bis 31.12.2017 Schneeberger André Kelle 7 3634 Thierachern Präsident ab 01.01.2018 Kuhn Matthias Mühlestrasse 14a 3634 Thierachern Vizepräsident bis 30.06.2018 Schneiter Alfred Eggplatz 4a 3634 Thierachern Vizepräsident ab 01.07.2018 Seite 2 von 40 EINWOHNERGEMEINDE THIERACHERN Gemeindepräsidium Legislaturperiode 01.01.2017 - 31.12.2020 Name / Vorname Strasse PLZ / Ort Funktion Mutationen Heunert Sven Giebelmatt 24 3634 Thierachern Präsident ab 01.01.2017 Seite 3 von 40 EINWOHNERGEMEINDE THIERACHERN Gemeinderat 7 Mitglieder / Wahl 7 Mitglieder des Gemeinderates Legislaturperiode 01.01.2017 - 31.12.2020 Name / Vorname Strasse PLZ / Ort Funktion Mutationen Heunert Sven Giebelmatt 24 3634 Thierachern Präsident Bühler Myriam Schwandstrasse 7 3634 Thierachern Vizepräsidentin ab 01.01.2019 Mitglied 01.01.2017-31.12.2018 Stierli Beat Mösliweg 32 3634 Thierachern Vizepräsident bis 31.12.2018 Baumann Bernhard Mühlestrasse 14a 3634 Thierachern Mitglied bis 31.12.2019 Berger Andreas Rütihubelweg 3 3634 Thierachern Mitglied ab 01.01.2017 Frei Susanne Mühlestrasse 23 3634 Thierachern Mitglied bis 13.03.2017 Glauser Isabel Mühlestrasse 14c 3634 Thierachern Mitglied Haldemann Paul Eigerweg 8 3634 Thierachern Mitglied ab 01.01.2020 von Allmen Christine Wahlenweg 1a 3634 Thierachern -

Jahresbericht 2017

« » « » Ende 2017 hat sich so einiges bei der Regionalen Offenen Kinder- und Jugendarbeit geändert. Name, Logo, Homepage, Wochenplatzbörse um genau zu sein. Was jedoch gleichgeblieben ist, sind unsere Grundziele: Integration, Sozialisation, Mit- wirkung, Gesundheitsförderung und Prävention, Stärkung der Kinder- und Jugendkultur und unsere Zielgruppe Kinder und Jugendliche im Alter von 6-20 Jahren. Zu unserem Einzugsgebiet gehören nach wie vor die Gemeinden Amsoldingen, Thier- achern, Uebeschi, Uetendorf (Sitzgemeinde) und Uttigen. Auch auf unsere vielseitigen Angebote für Kinder und Jugendliche, hat diese Veränderung keinerlei Einfluss. Im Jahr 2017 haben wir gesamthaft 14’288 Kinder und Jugendliche bei unseren Angeboten und Projekten (Mehrfachnennungen sind bei dieser Zahl möglich) angesprochen. Der Mädchentreff Moditräff in Uetendorf konnte auch in diesem Jahr konstant seine durchschnittliche Besucherinnen- anzahl von 11 halten. Beim mobilen Kindertreff Im Kindertreff Bleifrei in Amsoldingen Wagen on Tour hatten wir sogar einen Besu- hatten wir eine durchschnittliche Besucheranzahl cherrekord von 74 Kindern! Durchschnittlich von 23 Kindern. besuchten uns am Standort Uttigen 53 Kinder, in Thierachern 40 Kinder und in Uebeschi 26 Im Jugendtreff New Point in Thierachern hat die Kinder. Besucheranzahl nach den Sommerferien enorm zugenommen! Durchschnittlich kommen am Freitagabend 26 Jugendliche in den Jugendtreff. Der Jugendtreff bounz in Uetendorf weißt, trotz einer «Schön-Wetter-Periode» um die Sommerferien herum, eine stolze durchschnittliche Besucheranzahl von 19 auf. Die Wochenplatzbörse, «jobs4teens» wird zur «ROKJA-Wochenplatzbörse». Nachdem wir ein Jahr mit der einge- kauften Jobbörse jobs4teens viele Wochenplätze vermitteln konnten, haben wir auf Grund von Rückmeldungen und unserer Erfahrungen ge- merkt, dass die Jobbörse jobs4teens leider nicht wirklich den Ansprüchen unserer regionalen Arbeitgeber und nicht zuletzt auch unseren eigenen Ansprüchen an eine Wochenplatzbörse entspricht. -

Die Amtsbezirke ; Die Einwohnergemeinden = Les Districts ; Les Communes Municipales

Die Amtsbezirke ; die Einwohnergemeinden = Les districts ; les communes municipales Objekttyp: Group Zeitschrift: Staatskalender des Kantons Bern = Annuaire officiel du canton de Berne Band (Jahr): - (2004) PDF erstellt am: 03.10.2021 Nutzungsbedingungen Die ETH-Bibliothek ist Anbieterin der digitalisierten Zeitschriften. Sie besitzt keine Urheberrechte an den Inhalten der Zeitschriften. Die Rechte liegen in der Regel bei den Herausgebern. Die auf der Plattform e-periodica veröffentlichten Dokumente stehen für nicht-kommerzielle Zwecke in Lehre und Forschung sowie für die private Nutzung frei zur Verfügung. Einzelne Dateien oder Ausdrucke aus diesem Angebot können zusammen mit diesen Nutzungsbedingungen und den korrekten Herkunftsbezeichnungen weitergegeben werden. Das Veröffentlichen von Bildern in Print- und Online-Publikationen ist nur mit vorheriger Genehmigung der Rechteinhaber erlaubt. Die systematische Speicherung von Teilen des elektronischen Angebots auf anderen Servern bedarf ebenfalls des schriftlichen Einverständnisses der Rechteinhaber. Haftungsausschluss Alle Angaben erfolgen ohne Gewähr für Vollständigkeit oder Richtigkeit. Es wird keine Haftung übernommen für Schäden durch die Verwendung von Informationen aus diesem Online-Angebot oder durch das Fehlen von Informationen. Dies gilt auch für Inhalte Dritter, die über dieses Angebot zugänglich sind. Ein Dienst der ETH-Bibliothek ETH Zürich, Rämistrasse 101, 8092 Zürich, Schweiz, www.library.ethz.ch http://www.e-periodica.ch Autorités de district 229 Die Amtsbezirke - Les districts -

Feldschiessen / Tir En Campagne 2021 BE 300M Schiessplatz / Giron OL 28 Blumenstein

Feldschiessen / Tir en campagne 2021 BE 300m Schiessplatz / Giron OL 28 Blumenstein Rang Resultat Schütze Jahrgang Auszeichn. Waffe Verein Résultat Tireur Né en Mention Arme Société 1 71 Rufener Christian 1960 V KA AK 57 Blumenstein Feldschützen 2 70 Moser Ernst 1963 S KA AK Kar Blumenstein Feldschützen 3 69 Stucki Anja 1985 E KA AK 90 Uetendorf Schützengesellschaft 4 68 Wenger Franz 1946 SV KA AK 57 Uebeschi Feldschützen 5 68 Bürki Stephan 1967 S KA AK 90 Uetendorf Schützengesellschaft 6 68 Gusset Hans 1970 S KA AK 90 Uetendorf Schützengesellschaft 7 68 Müller Markus 1975 S KA AK 57 Uetendorf Schützengesellschaft 8 68 Blaser Lukas 1993 E KA AK 90 Uebeschi Feldschützen 9 67 Rufener Peter 1958 V KA AK 57 Blumenstein Feldschützen 10 67 Hadorn Jakob 1991 E KA AK 57 Blumenstein Feldschützen 11 66 Wittwer Markus 1997 E KA AK 90 Blumenstein Feldschützen 12 65 Joss Ernst 1947 SV KA AK 57 Uebeschi Feldschützen 13 65 Reusser Jürg 1948 SV KA AK 57 Uetendorf Schützengesellschaft 14 65 Steiner Hansruedi 1952 V KA AK 57 Blumenstein Feldschützen 15 65 Wittwer Martin 1965 S KA AK 57 Blumenstein Feldschützen 16 65 Wittwer Rudolf 1966 S KA AK 57 Blumenstein Feldschützen 17 65 Wittwer Walter 1971 S KA AK 57 Blumenstein Feldschützen 18 65 Reisch Michael 1976 E KA AK 57 Blumenstein Feldschützen 19 65 Dähler Werner 1976 E KA AK 90 Uebeschi Feldschützen 20 65 Emmenegger Pascal 1984 E KA AK 90 Uebeschi Feldschützen 21 65 Koller Thomas 1994 E KA AK 90 Uetendorf Schützengesellschaft 22 65 Berger David 1995 E KA AK 57 Uetendorf Schützengesellschaft 23 64 Walthert -

31.050 Thun - Uebeschi - Blumenstein - (Linie 50) Thun - Wattenwil - Blumenstein - (Linie 51) Stand: 21

FAHRPLANJAHR 2020 31.050 Thun - Uebeschi - Blumenstein - (Linie 50) Thun - Wattenwil - Blumenstein - (Linie 51) Stand: 21. Oktober 2019 Montag–Freitag ohne allg. Feiertage 50000 50002 51002 50006 51008 50008 51010 50010 Thun, Bahnhof 5 58 6 28 7 01 7 31 8 01 8 31 9 01 9 31 Thun, Postbrücke 6 00 6 30 7 03 7 33 8 03 8 33 9 03 9 33 Thun, Guisanplatz 6 00 6 30 7 04 7 33 8 04 8 33 9 03 9 33 Thun, Hauptkaserne 6 01 6 31 7 05 7 34 8 05 8 34 9 04 9 34 Thun, Dufourkaserne 6 02 6 32 7 06 7 35 8 06 8 35 9 05 9 35 Thun, S+W 6 02 6 32 7 06 7 35 8 06 8 35 9 05 9 35 Thun, Kleine Allmend 6 03 6 33 7 07 7 36 8 07 8 36 9 06 9 36 Thun, Zollhaus 6 05 6 35 7 09 7 38 8 09 8 38 9 08 9 38 Thierachern, unterer Schwand 7 40 8 40 9 10 9 40 Thierachern, 7 41 8 41 9 11 9 41 mittlerer Schwand Thierachern, Niesenstrasse 7 42 8 42 9 12 9 42 Thierachern, Oberer Schwand 6 07 6 37 7 11 7 43 8 11 8 43 9 13 9 43 Thierachern, Räbgass 6 08 6 38 7 12 7 44 8 12 8 44 9 14 9 44 Thierachern, Kirche 6 10 6 40 7 13 7 46 8 13 8 46 9 16 9 46 Thierachern, Egg 6 11 6 41 7 15 7 47 8 15 8 47 9 17 9 47 Thierachern, Wahlen 6 12 6 42 7 16 7 49 8 16 8 49 9 19 9 49 Thierachern, Sandbühl 7 50 8 50 9 50 Uebeschi, Weiersbühl 7 51 8 51 9 51 Uebeschi, Dorf 7 52 8 52 9 52 Uebeschi, Neubau 7 53 8 53 9 53 Uebeschi, Neurütti 7 53 8 53 9 53 Uebeschi, Dürrenbühl 7 54 8 54 9 54 Uebeschi, Kärselen 6 14 6 44 Blumenstein, Secki 6 15 6 45 7 55 8 55 9 55 Blumenstein, Reckenbühl 6 15 6 45 7 55 8 55 9 55 Blumenstein, Lochmannsbühl 6 16 6 46 7 56 8 56 9 56 Blumenstein, Post 6 17 6 47 7 58 8 58 9 58 Blumenstein, Gemeindehaus 6 17 Thierachern, Wegweiser 7 17 8 17 9 20 Längenbühl, Weiermatt 7 18 8 18 9 21 Längenbühl, Grizzlibär 7 19 8 19 9 22 Längenbühl, Bach 7 20 8 20 9 23 Forst b. -

Die Region Thun-Oberhofen Auf Ihrem Weg in Den Bernischen Staat (1384–1803)

Die Region Thun-Oberhofen auf ihrem Weg in den bernischen Staat (1384–1803) Anne-Marie Dubler1 Inhaltsverzeichnis 1. Die Region zur Zeit der Grafen von Kiburg: Stadt Thun, Äusseres Amt, Adelsherrschaften .............................. 64 2. Die Stadt Thun und das Freigericht unter Bern: Die Neugestaltung der Verwaltung ............................................... 68 Stadt Thun: Stadtraum und Burgernziel ....................................... 69 Das Freigericht ersetzt das Äussere Amt ....................................... 70 Wem Gericht und Galgen gehören, dem gehört die Herrschaft: Die Rolle der Gerichtsbarkeit ....................................................... 71 3. Der Ausbau der bernischen Landesverwaltung in der Region ....... 77 Das Amt Thun und seine Erweiterung.......................................... 77 Die Vogtei Oberhofen – eine späte Neuschöpfung........................ 83 Die Amtsverwaltungen von Thun und Oberhofen: Schultheissen von Thun................................................................ 83 Vögte von Oberhofen................................................................... 84 Landschreiber von Thun .............................................................. 85 Amtsschreiber von Oberhofen...................................................... 86 Berns Strategie beim Aufbau der Landesherrschaft in der Region ... 86 4. Die Stadt Thun erwirbt und verwaltet Herrschaften über ihr Stadtspital....................................................................... 87 5. Die Privatherrschaften in der Region -

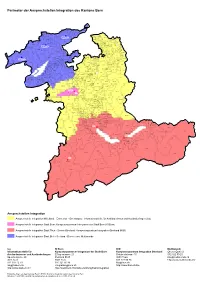

Perimeter Ansprechstelle Integration

Perimeter der Ansprechstellen Integration des Kantons Bern Schelten Roches (BE) Seehof on h a Corcelles Rebévelier r G C p l r r (BE) a e é n m B d in Monible v e Perrefitte a s C Souboz Moutier h l Wolfis- â te Rumisberg berg la Sornetan ! t Eschert Farnern Niederbipp Champoz Multimondo P Wynau Saules o Oberbipp n Schwarz- L t Attiswil Saicourt e (BE) o häusern n v e e t Wiedlisbach r e kl) s Court Roggwil (BE) Ex s W Bannwil ( e Aarwangen .-T. allis M Malleray Sorvilier Wangen a. d. A. wil Reconvilier b. N Walliswil . Tramelan Bévilard Berken Tavannes b. W. n isa ! Wangenried e Graben ! s M u Langenthal a o h Thunstetten n Multimondo n lz t- R e o Tramelan o im kh m Inkwil e c H te o s n r Péry t e b ( e O Corgémont B e E s . Sonceboz- h Lotzwil M La Heutte ) c L u . Sombeval e Niederönz b l b Sauge n n i g e sw n g Bleienbach s a o u u rz B Melchnau e n Courtelary Cortébert ( H e Pieterlen B en l E s e ) Leuzigen u h Cormoret a Thörigen c h s en t Z tt ü Arch l R Meinisberg ie e i Reisiswil Steinhof B w le s Madiswil Villeret Orvin b (SO) i Saint-Imier a rm Safnern c h n e Rüti b. B. e H t Wiler b. U. t u Evilard Biel/Bienne e a Ochlenberg Sonvilier ! n Willa- t s M l s l e e h e Seeberg Gondiswil Orpund i d dingen La Ferrière e c H n Büren a.