Wohninvestments in Berlin

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Hotels Und Gästehäuser in Der Nähe Des Gemeinschaftskrankenhauses Havelhöhe

Hotels und Gästehäuser in der Nähe des Gemeinschaftskrankenhauses Havelhöhe Unterkunft Entfernung vom GKH Telefon Gästehaus Havelhöhe GKH Havelhöhe (030) 36501-0 Kladower Damm 221, Haus 15 www.havelhoehe.de Hotel Ibis Spandau Spandauer Arkaden (030) 33 50 20 Klosterstr. 4, 13581 Berlin 8,5 km www.ibis.com/de/hotel-3321-ibis-berlin-spandau/index.shtml Hotel SensCity Hotel Spandau Altstadt Spandau (030) 33 07 20 Heidereuter Str. 37-38, 13597 Berlin 9,5 km https://www.senscity-hotel-spandau.de/ Hotel Herbst Altstadt Spandau (030) 353 70 00 Moritzstr. 20, 13597 Berlin 9 km Hotel Benn Altstadt Spandau (030) 353 92 70 Ritterstr. 1a+15, 13597 Berlin 9,5 km www.hotel-benn.de Hotel Lindenufer Altstadt Spandau (030) 353 77 00 Breite Str. 36, 13597 Berlin 10 km www.hotel-lindenufer.com Michels Aparthotel S-Bahn (030) 300 00 60 Heerstr. 80, 14055 Berlin Olympiastadion www.aparthotelberlin.de 10,5 km Novum Select Hotel Berlin im Spiegelturm Nähe Altstadt (030) 33 09 80 Freiheit 5, 13597 Berlin Spandau www.novum-hotels.de/hotel-spiegelturm-berlin/ 9,5 km Hotel Kapitän's Kajüte Gatow 0172 / 80 266 80 Alt-Gatow 23, 14089 Berlin 3 km www.kapitaenskajuete.de Imchen Boardinghouse Kladow (030) 339 364 37 Imchenallee 46, 14089 Berlin 2 km www.imchenboardinghouse.de/ Gästehaus Quinta Spandau (030) 30 20 51 23 Weinmeisterhornweg 79, 13593 Berlin 6 km www.gaestehaus-quinta.de Gästevilla Blindenfreunde Kladow (0 30) 8 23 43 28 Krampnitzer Weg 27, 14089 Berlin 3,2km www.blindenfreunde.de Umwelt Bildungszentrum Gatow 030-20096400 Kladower Damm 57, 14089 Berlin 2,5km Arcus Hotel Spandau (030) 362 89 369 Heerstr. -

Müggelsee-Report 17-2.Indd

2 2017 RÜBEZAHL ist die einmalige Event-Location direkt am Wasser, einge- EVENT bettet in die idyllische Landschaft des Naturschutzgebietes. Wir bieten Ihnen vollausgestattete Event-Räumlichkeiten und Open-Air-Flächen FESTE FEIERN GESCHICHTE UND GESCHICHTEN für Veranstaltungen von 20 bis zu 600 Personen. Hier können Sie Ihr AUS TREPTOW-KÖPENICK Event, Ihre Tagung, das Firmenjubiläum, Ihre Hochzeit oder ein Famili- M ggelseeREPORT enfest in unserer faszinierenden Umgebung erleben. ü Kochen mit und aus Leidenschaft, das ist das Kredo unserer drei GENUSS Küchenchefs vom See. Ein Höchstmaß an Qualität, egal, ob für eine Person im á la carte, einen leckeren Imbiss im Biergarten oder für hun- SPEZIALITÄTEN derte Personen bei einer turbulenten Großveranstaltung. GENIESSEN Frische Produkte aus der Region, kurze Lieferwege, verkürzte Garzei- ten ... und immer alles auf den Punkt. Entspannen Sie in einem unserer 22 Ferienhäuser mit eigenem luxu- ERHOLUNG riösen Wellnessbereich. Ein idealer Ausgangspunkt zur Erkundung Berlins oder einfach zur Entspannung und Erholung. NATUR ERLEBEN Genießen Sie die herrliche Waldluft auf dem eigenen 450 m großen Naturgrundstück. Auf der Terrasse lässt es sich herrlich gemeinsam grillen, frühstücken oder einfach nur die Sonne genießen. So schön ist Berlin am Wasser Rübezahl Event GmbH Müggelheimer Damm 143, 12559 Berlin Tel: +49 (0) 30 65661688-0 Fax: +49 (0) 30 65661688-295 E-Mail: [email protected] www.ruebezahl-berlin.de RÜBEZAHL IST DER EVENTPARTNER VON www.gardo.info MÜGGELHEIM Abbild einer Dorfgemeinschaft mit großer Vielfalt TAGEN, EVENTS, FAMILIEN- UND FIRMEN- FEIERN MIT WASSERBLICK Die Tagungs- und Eventlocation SEMINAR- UND TAGUNGSHOTEL | HOTELBAR | RESTAURANT „Akademie Schmöckwitz“ mit ihrem Herrenhaus liegt, von der Bei uns finden Sie direkt am Ufer des Wernsdorfer Sees die Natur verwöhnt, inmitten einer ideale Wohlfühlumgebung für Ihre Events – sei es Tagung, idyllischen Wasserlandschaft am Workshop, Familienfeier oder Hochzeit. -

Die Welt Kauft in Dieser Stadt Einwohnern Laut Zensus 2011 Die Niederlassungsleiter Berlin Des Bera- Auch Mietsteigerungen Begrenzen

52 TRENDVIERTEL TRENDVIERTEL 53 WOCHENENDE, 7./8./9. JUNI 2013, NR. 107 WOCHENENDE, 7./8./9. JUNI 2013, NR. 107 1 1 ddp images Bauwert ZB picture-alliance/ Pressebild Berlin, Fernsehturm am Alexanderplatz: Alles, was Geld hat, Die Rosengärten Im Westteil der Stadt: Teuer wohnen im Kreuzung in Prenzlauer Berg: Böse Zungen behaupten, dass im beliebten Projekt Living 108 an der Chausseestraße in Mitte: Luxus strebt in die Mitte. alten Zentrum. Wohnkiez um den Kollwitzplatz mehr Schwaben als Berliner leben. über Luxus, entwickelt von der Peach-Property-Group. BERLIN sagt Maren Kern, die Chefin des Ver- in Lichtenberg, in Karlshorst und im Um- Euro pro Quadratmeter aus – in Mün- bands BBU, dessen Mitgliedsunterneh- BERLIN IN ZAHLEN feld des Wissenschaftsparks Adlershof. chen ist er fast doppelt so hoch. Auch men 40 Prozent der Berliner Mietwoh- Allerdings will der Berliner Senat nicht seien die Kaufpreise „im Vergleich zu an- nungen verwalten. Auch André Adami, Berlin ist mit knapp 3,3 Millionen nur den Wohnungsbau fördern, sondern deren Hauptstädten sehr günstig“, sagt Die Welt kauft in dieser Stadt Einwohnern laut Zensus 2011 die Niederlassungsleiter Berlin des Bera- auch Mietsteigerungen begrenzen. So Thomas Zabel vom Maklerunternehmen tungsunternehmens Bulwien Gesa, rät, größte deutsche Stadt. 2011 und hat er sofort von der neuen gesetzlichen Berlin Capital Investments. sich nicht auf das Stadtzentrum zu be- 2012 gewann die Stadt jeweils Möglichkeit Gebrauch gemacht, den Im Übrigen, berichtet Zabel, sei je- Berlin zieht viele internationale Investoren an. Dadurch sind schränken: „Alle Lagen, die nicht weiter rund 40 000 Einwohner hinzu. Bis Mieterhöhungsspielraum innerhalb von der ausländische Kaufinteressent, als 500 Meter von einem S- oder U-Bahn- zum Jahr 2030 erwarten die drei Jahren auf 15 Prozent zu deckeln. -

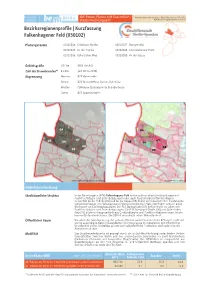

Kurzfassung Falkenhagener Feld

Abt. Bauen, Planen und Gesundheit | Kontakt: Karsten Kruse (Bau 2 Stapl A8) | (030) 90279-2191 | Stadtentwicklungsamt [email protected] Bezirksregionenprofile | Kurzfassung Falkenhagener Feld (050102) Planungsräume 05010204 Griesinger Straße 05010207 Darbystraße 05010205 An der Tränke 05010208 Germersheimer Platz 05010206 Gütersloher Weg 05010209 An der Kappe Gebietsgröße 697 ha (RBS-Fläche) Zahl der Einwohnenden* 41.435 (am 30.06.2018) Abgrenzung Norden: BZR Hakenfelde Süden: BZR Brunsbütteler Damm, Bahnlinie Westen: Falkensee (Landesgrenze Brandenburg) Osten: BZR Spandau Mitte 04 04 05 07 07 06 05 06 08 08 09 09 Digitale farbige Orthophotos 2017 (FIS-Broker) Ausschnitt ÜK50 (FIS-Broker) Gebietsbeschreibung Stadträumliche Struktur In der Bezirksregion (BZR) Falkenhagener Feld finden sich vor allem Großsiedlungen mit Punkthochhäuser und Zeilenbebauungen aber auch freistehende Einfamilienhäuser. In den PLR An der Tränke (05) und An der Kappe (09) finden sich hauptsächlich freistehende Einfamilienhäuser. Im Planungsraum (PLR) Germersheimer Platz (08) finden sich vor allem Blockrand- und Zeilenbebauungen. Der PLR Darbystraße (07) definiert sich vor allem mit Punkthochhäuser und Zeilenbebauungen. Die PLR Griesinger Straße (04) und Gütersloher Weg (06) bestehen hauptsächlich aus Großsiedlungen und Punkthochhäusern sowie freiste- henden Einfamilienhäusern. Die BZR ist ein nahezu reiner Wohnstandort. Öffentlicher Raum Vor allem der Spektegrünzug, der sich von Westen nach Osten durch die BZR zieht, stellt mit seinen ausgiebigen -

I Research Text

I Research Text Summer in Berlin Summer in Berlin means more summer! Berlin, June 2017 Summer in Berlin is always special. Because Berlin has a lot of summer to offer every year. With the first warm days, the capital kicks off its festival summer, classical summer, theatre summer, culinary summer, and summer at the lakes. Berlin is celebrating summer in the green with an extra highlight as it hosts the IGA International Garden Exhibition for the first time this year. In short, Berlin has the perfect summer for everyone, whether dancing in the streets at festivals, picnicking in the city's parks and gardens, strolls along the water's edge on the Spree or any of the city's dozens of lakes, taking in a bit of culture on outdoor stages, indulging in culinary treats and street food fare, or partying through the night in the city's beach bars and clubs. The main thing for everyone is heading outside to enjoy summer in Berlin. sommer.visitBerlin.de Berlin's Summer of Festivals With the first rays of sunshine, Berlin literally dances its way into a summer season full of celebration. Every year, on the 1st of May, the Myfest takes place in Berlin's Kreuzberg district, followed by the annual Carnival of Cultures over Pentecost/Whitsun weekend (2017: 2–5 June) that brings in more than a million people to the city. The carnival parade on Sunday is a true celebration of Berlin's cultural diversity with spectacular costumes and rhythmic dances worn by people representing more than 80 nations around the world. -

Integriertes Entwicklungskonzept Für Das Gebiet Falkenhagener Feld West (Quartiersbeauftragte: Gesop Mbh)

Entwicklungskonzept Falkenhagener Feld – West Oktober 2005 Anlage 1 j Integriertes Entwicklungskonzept für das Gebiet Falkenhagener Feld West (Quartiersbeauftragte: GeSop mbH) 1. Kurzcharakteristik des Gebiets Die Großsiedlung Falkenhagener Feld wurde aufgrund ihrer Größenordnung durch das Stadtteilmanagementverfahren in zwei Teilgebiete unterteilt. Aus diesem Grund gibt es vielfach Statistiken/Daten, die über die Abgrenzung der Teilgebiete hinausgehen. Die Großsiedlung Falkenhagener Feld – West befindet sich beidseitig der Falkenseer Chaussee, westlich der Zeppelinstraße, östlich des „Kiesteiches“, südlich der Pionierstraße und nördlich der Spektewiesen. Bebauungsstruktur Seit dem Jahre 1963 (Baubeginn) wurde auf dem Gebiet des ehemaligen Kleingartenlandes eine Großsiedlung gebaut mit Großsiedlungseinheiten der frühen 60er und 70er Jahre, aus Zeilenbauten, Einzelhäusern und bis zu siebzehngeschossigen Punkthochhäusern. Ab 1990 wurde das Falkenhagener Feld durch Geschosswohnungsbau nachverdichtet; die großzügigen grünen Zwischenräume reduzierten sich. Neben dem Geschosswohnungsbau erstrecken sich auch Siedlungseinheiten aus Einfamilienhäusern durch das gesamte Gebiet. Heute ist die Siedlung (Bereich Ost und West)) mit 56 EW/ha (Vergleich: Spandau 23,5 EW/ha) ein dicht besiedeltes Gebiet, verfügt aber auf Grund der Gesamtgröße, dem relativ hohen Grünanteil und trotz der Nachverdichtung über aufgelockerte Baustrukturen. Mit rund 10 000 Wohneinheiten und knapp 20 000 Einwohnern ist die gesamte Großsiedlung Falkenhagener Feld nach dem Märkischen Viertel und der Gropiusstadt die drittgrößte Großsiedlung in Berlin (West). Die Siedlung wird durch die Osthavelländische Eisenbahn in die beiden Bereiche Falkenhagener Feld Ost und West geteilt, die jeweils als eigenständige Gebiete für das Stadtteilmanagementverfahren ausgewiesen wurden. Wohnungsbestand Das Falkenhagener Feld West verfügt im Geschosswohnungsbau über knapp 4000 Wohneinheiten. Dieser Bestand hat sich in den letzten Jahren massiv verringert. Durch den Verkauf von Wohnungen sind Eigentumswohnungen entstanden. -

Vereine Je Bezirk Formatierte Listen HP.Xlsx

Sportvereine in Treptow-Köpenick VNr Vereinsname Website 0007 Adlershofer Tennis-Club e. V. www.atc-berlin.de 0351 Behinderten-Sportverein Köpenick e.V. www.bsv-köpenick.de 0384 BBSC e. V. (Berlin-Brandenburger Sportclub) www.berlin-bsc.de 0386 Berliner Basketball-Club 90 Köpenick www.BBC90.de 0496 Berliner Kanu Club Rotation e. V. www.rotation-berlin.de 0570 Berliner Ruder-Club Ägir e. V. www.b-r-c-aegir.de 0656 Berliner Sportkegler Verein e. V. www.berliner-skv.de 0672 Berliner Sportverein Akademie der Wissenschaften e. V. www.adw-berlin.de 0750 Berliner Tennis-Club 92 e. V. www.btc92.de 0770 Berliner Tennis-Club Wista e. V. www.btc-wista.de 0841 Bewegt leben e. V. www.bewegt-leben-ev.de 0869 Blau-Gelb Köpenick e. V. www.blau-gelb-koepenick.de 1167 Eisenbahnsportverein Lok Berlin-Schöneweide e. V. www.esvlokschoeneweide.de 1169 Eisenbahnsportverein Schmöckwitz e. V. www.rudern-schmoeckwitz.de 1294 Freie Vereinigung der Tourensegler Grünau 1898 www.tsg1898-segeln.de 1372 Friedrichshagener Ruderverein e. V. www.f-r-v.de 1614 Fußball-Club Treptow e. V. www.fc-treptow.de 1624 1. Fußball Club Union Berlin e. V. www.fc-union-berlin.de 1726 Grünauer Ballspiel Club 1917 e.V. www.gruenauerbc1917.de 1729 Grünauer Kanuverein 1990 e. V. www.gk90.de 2080 Köpenicker Hockey-Union e. V. www.sc-argo.de 2082 Köpenicker Kanusportclub e. V. www.kkc-berlin.de 2088 Köpenicker Sportverein Ajax-Neptun Berlin 1879 e. V. www.ksv-ajax.de 2091 Köpenicker Schwimmsport-Verein Neptun Berlin von 1889 e. V. www.ksv-schwimmen.de 2258 Märkischer Kanuverein 53 e. -

In the Name of My Father

Page 1 of 6 From DIE ZEIT, a German nationwide weekly newspaper, January 15, 2009 Looted art In the name of my father Hans Sachs, a Jewish dentist, owned the world’s most important collection of posters. It was looted by the Nazis and locked up by East Germans. The son is now intent on recovering this treasure from the state by Kerstin Kohlenberg It smells of linoleum and harsh cleaners. The steps echo against the thick walls. Cold neon lights the floor. Behind five identical doors lies the treasure, now at the center of an all-out dispute. A security key is gotten. A door opens onto 24 closed grey metal drawer cabinets. They contain heavy folders with 100-year old posters, interleaved with acid- absorbing paper. The posters promote films, exhibitions, consumer products – they are a piece of German history reflected in the graphic arts of advertising. A collection that with its 12,500 posters was once the largest in the world and whose 4,000 remaining posters are estimated to have a value of several million euros. It is the collection of Hans Sachs, a Jewish dentist, who brought this assortment together in the years between 1896 and 1938 when it was confiscated by the Nazis. After the war the posters were long considered lost but then turned up in an East Berlin basement and now have been housed for some time in the former Friedrich-Engels barracks in Berlin- Mitte, the poster storage facility for the Deutsche Historische Museum (German Historical Museum). The climate control equipment on the cabinets is ticking softly, but the tranquility is deceptive. -

Büroneubau Berlin-Adlershof 26.000 M2 Mietfläche / 218 Tiefgaragen-Stellplätze Fertigstellung 2

OfficeLab-Campus Adlershof Büroneubau Berlin-Adlershof 26.000 m2 Mietfläche / 218 Tiefgaragen-Stellplätze Fertigstellung 2. Halbjahr 2022 Wagner-Régeny-Straße / Hans-Schmidt-Straße ZUKUNFT LIEGT SO NAH in 12489 Berlin-Adlershof, direkt am S-Bahnhof Das Projekt. Das Gebäude. OfficeLab-Campus Adlershof Der OfficeLab-Campus Adlershof bietet auf Oberirdisch zeigt sich der OfficeLab-Campus fünf Geschossen insgesamt 26.000 m² Miet- Adlershof mit zwei Gebäudeteilen, die über fläche – geeignet für alle Mieter, die eine rund 10.000 m2 und 16.000 m2 Mietfläche urban eingebundene, verkehrstechnisch verfügen. Attraktiv gestaltete Grünflächen sehr gut angebundene Lage suchen. Das Hans-Schmidt-Straße betonen den Campus-Charakter durch hohe Serviceangebot mit Nahversorgungseinrich- Aufenthaltsqualität. tungen, Restaurants und Banken im direkten Wagner-Régeny-Straße Umfeld ist umfangreich. Zukünftig wird es Fünf Hauseingänge ermöglichen Mietern eine durch das angrenzende Konferenz- und eigene Adressbildung. Bahnhof Tagungshotel „Leonardo Royal Hotel Berlin Adlershof Adlershof“ erweitert. Die unterirdische Tiefgarage bietet insgesamt 218 Pkw-Stellplätze, 170 Fahrradstellplätze Rudower Chaussee Jedes Raumkonzept ist umsetzbar – die Ge- sowie Lagerflächen für die Mieter. Weitere bäudestruktur mit einer Tiefe von 17 Metern Fahrradstellplätze gibt es im Außenbereich. und einer lichten Geschosshöhe von 3 Metern bietet volle Flexibilität. Durch nutzerspezifi- schen Ausbau sind sogar Manufaktur- und Labornutzungen möglich. 02 Der Ausbau. Die Innenräume. OfficeLab-Campus Adlershof n Hochwertiger Ausbau Der OfficeLab-Campus Adlershof verfügt über alles, was ein attraktives Büro heutzutage be- nötigt. Die Räume sind ausgestattet mit einer Gebäudekühlung über Deckensegel (Heiz-/ Kühlsegel) und einer mechanischen Be- und Entlüftung, wobei eine natürliche Belüftung über die öffenbaren Fenster möglich bleibt. Ein Hohlraumbodensystem stellt auch wäh- rend der Nutzung eine flexible Anpassung der Verkabelung sicher. -

Die Berliner Erreichen

Preisliste Nr. 34, Print und Online, gültig ab 1.1.2021 Anzeigen Beilagen Berliner Woche Online Buch L01 Blankenfelde Gezielt werben! Frohnau Französisch Karow Buchholz Hermsdorf Lübars Heiligensee Stadtrandsiedl. Die Berliner erreichen. Rosenthal Malchow Waidmannslust Märkisches L29 Wilhelmsruh Blankenburg Borsigwalde Viertel Niederschönhausen Wartenberg L30 Heinersdorf Konradshöhe Malchow Falkenberg Wittenau Mit 30 Lokalausgaben Hakenfelde L04 Neu-Hohenschönhausen Tegel Reinickendorf Pankow L02 L28 Weißensee L05 alle einzeln buchbar und Marzahn Wedding Gesundbrunnen Falkenhagener L03 Alt-Hohenschönhausen frei kombinierbar Feld Haselhorst Charlottenburg L25 Prenzlauer Berg Spandau -Nord L06 Hellersdorf Siemensstadt Moabit Fennpfuhl Staaken L08 Lichtenberg L07 L26 Zur Wochenmitte Hansaviertel Mitte Friedrichshain Westend L10 Biesdorf Tiergarten Friedrichsfelde Mahlsdorf Wilhelmstadt L09 Charlottenburg Rummelsburg vor den einkaufsstarken Tagen Kreuzberg L11 Kaulsdorf Halensee L22 Wilmersdorf Schöneberg Alt-Treptow Karlshorst L23 L24 Neukölln Gatow Schmargendorf Grunewald Tempelhof L16 Plänterwald Friedenau Oberschöneweide L27 Friedrichshagen L20 Niederschöneweide Steglitz L17 Britz Kladow Rahnsdorf Dahlem Baumschulenweg Köpenick Nikolassee Johannisthal Mariendorf L15 L12 Adlershof Zehlendorf Lankwitz L19 L13 Grünau L21 Buckow Gropiusstadt Müggelheim Altglienicke Lichterfelde L14 Marienfelde Wannsee Rudow Bohnsdorf L18 Schmöckwitz Lichtenrade Nr. Lokalausgaben Auflage 4c-mm-Preis/€ L01 Pankow-Nord 36.920 1,74 Die Berliner Woche erscheint -

Vom Reuterkiez Bis Kladow - Von Karow Bis Lankwitz Mobile Jugendarbeit in Berlin

Vom Reuterkiez bis Kladow - von Karow bis Lankwitz Mobile Jugendarbeit in Berlin Bericht 2009 Inhalt Vom Reuterkiez bis Kladow - von Karow bis Lankwitz Mobile Jugendarbeit in Berlin Übersicht über die Einsatzorte 2009 Zielgruppen • Erreichbarkeit und adäquate Zugänge • Regelmäßig erreichte Jugendliche • Die altersmäßige Mischung der erreichten Zielgruppen • Ausbildung, Arbeit, Arbeitslosigkeit • Migrationshintergund der erreichten Zielgruppen (Berlinweite Übersicht) Zielstellungen Abbau gesellschaftlicher Benachteiligung und individueller Beeinträchtigung junger Menschen • Erkennen und Analyse von Problemlagen • Individuelle Unterstützung und Erarbeitung von Handlungsstrategien • Übersicht: Themenbereiche der Hilfs- und Unterstützungsangebote 2009 Erweiterung der Handlungskompetenz durch Förderung der persönlichen Entwicklung und Gemeinschaftsfähigkeit • Ermöglichung positiver Gruppenerfahrungen • Übersicht: Gruppenangebote Mobile Jugendarbeit Berlin 2009 • Unterstützung informeller Bildungsprozesse • Übersicht: Veranstaltungen Mobile Jugendarbeit Berlin 2009 Erschließung von sozialräumlichen Ressourcen für die Zielgruppen und Verbesserung des nachbarschaftlichen Dialogs • Einwirken auf Umfeldbedingungen • Schaffung von Räumen • Bildung und Pflege funktionaler Netzwerke und Schaffung von Begegnungsanlässen Verstärkung der Jugendarbeit: Network • Jugendserver Spinnenwerk, Kiezatlas, Netti • Orientexpress • Mobiles Tonstudio Finanzierung(-en) • Übersicht über Finanzierungsquellen der Mobilen Jugendarbeit Berlin 2009 Öffentlichkeitsarbeit -

B Y the Time Peter Seeberger Arrives at The

y the time Peter Seeberger Colloids and Interfaces in Potsdam- Sugars, especially those that form long, arrives at the campus of the Golm. Some of his staff, however, are branched chains and cover cells like a Freie Universität Berlin- still located in Berlin, at a university-af- fluffy fur coat, are Seeberger’s domain. Dahlem shortly before ten filiated institute where the 75-member Attached to proteins and lipid mole- o’clock, he has already ac- team has been working for the past six cules that anchor them to cell mem- B complished a few things – perhaps the years. But Seeberger’s Berlin office is al- branes, they are a means for cells to in- most pleasant ones on his agenda. He ready empty, apart from a standard teract with their environment – with has taken his daughter to elementary desk-and-chair set, making our conver- friend and foe alike. Bacteria and virus- school, played with his son for an hour, sation echo around the room. Better to es also carry complex sugars on their and then driven the three-year-old to the retreat to a bench outside to enjoy the surfaces and use them to attach to hu- university daycare center. These are pleasant sun of another hot July day. man cells. things the 49-year-old would like to do Peter Seeberger, dressed casually in Seeberger has developed a synthe- more often than just once a week. But his a polo shirt and jeans, has just launched sizer to automatically produce these job leaves him little room for maneuver.