Sitzung Des Gemeinderats Am 19

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Haaga Reformation in Leutkirch Vortrag 2015

Manfred Haaga Reformation in Leutkirch und in den umliegenden oberschwäbischen Städten Vortrag anlässlich des 400jährigen Jubiläums der Einweihung der evangelischen Dreifaltigkeitskirche in Leutkirch 25. März 2015 Erweiterte, mit Anmerkungen, einer zeitlichen Übersicht (Synopse) als Anhang und einem Verzeichnis der benützten Literatur versehene Fassung des am 25. März 2015 im Bockmuseum in Leutkirch gehaltenen Vortrags. Der Vortragscharakter bleibt aber auch in dieser erweiterten Fassung erhalten. Der Vortrag überschneidet sich teilweise mit meinem am 04.Juni 2014 im Heilig-Geist-Spital in Ravensburg gehaltenen Vortrag mit dem Titel: „Die Reformation in Oberschwaben“ und mit dem im Isnyer Stadtmuseum gehaltenen Vortrag vom 30. September 2014 mit dem Titel: „Die drei Allgäuer Reichsstädte Isny, Leutkirch und Wangen in der Zeit der Reformation.“ Wörtliche oder sinngemäße Übernahmen aus diesen Vorträgen sind in den Anmerkungen nicht gekennzeichnet. Reformation in Leutkirch und in den umliegenden oberschwäbischen Städten „Die jahrzehntelangen, aufreibenden Kämpfe um die Durchsetzung des lutherischen Glaubens in Leutkirch hatten doch ihre tiefen Spuren hinterlassen. Umso mehr war es nun das Anliegen der Bürgerschaft, mit einem repräsentativen Kirchenbau – über die Behebung des Platzmangels hinaus – demonstrativ ein selbstbewusstes Zeichen für die Zukunft zu setzen.“ 1 Mit diesen Worten kennzeichnet Rolf Waldvogel in dem von ihm verfassten Kirchenführer zur Dreifaltigkeitskirche die Bedeutung dieses Kirchenneubaus, dessen 400jähriges Jubiläum -

Nur Die Besten Schaffen Es Auf Das Siegertreppchen

Baden-Württemberg Damenschneidermeisterin Margot Preisz war vor 19 Jahren die erste Frau an der REGIONAL Spitze einer Kreishandwerkerschaft. Seite 9 Deutsche Handwerks Zeitung Ausg. 1-2 | 17. Januar 2014 | 66. Jahrgang HANDWERKSKAMMER REUTLINGEN 7 Deine Ideen für Systeme für mehr Sicherheit Nur die Besten schaffen es auf die Messewelt Jugendarbeitsschutz-Preis 2014 50 Jahre Aha-Systeme Der Wettbewerb um den Deutschen Ju- Auf ihr 50-jähriges Bestehen blickt die gendarbeitsschutz-Preis 2014 ist eröff- das Siegertreppchen Firma Aha-Systeme mit Sitz in Gra- net: Auszubildende mit innovativen benstetten, Felsenstraße 13, zurück. Ideen für mehr Sicherheit und Gesund- Der 1963 von Hermann Häussler als heit am Arbeitsplatz können ab sofort Auszeichnung der Siegerinnen und Sieger des Praktischen Leistungswettbewerbs Drechslerei gegründete Betrieb agiert ihre Projekte einreichen. Den Gewin- heute weltweit. Der Name Aha-Syste- nern winken Preisgelder von insgesamt me steht mittlerweile international für 6.000 Euro. Einsendeschluss ist der Hauptgeschäftsführer der Handwerkskammer Reut- flexible, wirtschaftliche und einfach zu 31. März 2014. Gefragt sind clevere und lingen. Er wies darauf hin, dass die jungen Menschen handhabende Messe-, Ausstellungs- zugleich wirtschaftliche Lösungen, die ihr ganzes Können in die Waagschale werfen und ihr und Präsentationssysteme. sich auch in anderen Betrieben umset- ganzes handwerkliches Geschick unter Beweis stellen In Grabenstetten werden unter an- zen lassen. Teilnehmen können einzel- mussten. „Das sehr gute Abschneiden bei dem seit derem mobile Messestände sowie digi- ne Auszubildende oder Gruppen aus 1951 durchgeführten Wettbewerb unterstreicht aber tale Präsentationssysteme gefertigt. Mit Berufsschulen und Betrieben bis 24 auch die hervorragende Ausbildungsleistung des innovativen digitalen Präsentationslö- Jahre. Veranstalter ist die Fachvereini- Handwerks in der Region“, betonte Eisert. -

RB87/RB89 Aalen – Nördlingen – Donauwörth 2. Juni 6. Juni Bis 1

RB87/RB89 Aalen – Nördlingen – Donauwörth 2. Juni 6. Juni bis 1. Juli Schienenersatzverkehr Fahrplanänderungen 1. Berichtigung Regio Bayern Erläuterungen zum SEV-Symbol Bei einem Schienenersatzverkehr sind Ihnen diese beiden Symbole auf Bussen, Halte- stellen, Aushängen und als Bestandteil der Wegeleitung vom/zum Schienenersatzver- kehr behilflich. Bitte beachten Sie hierbei folgendes: Das untere Symbol wird schrittweise durch das obere (neue) Symbol ersetzt. Gültigkeit haben weiterhin beide Symbole. Farben und Kennzeichnungen in den Fahrplantabellen 6.48 frühere Abfahrt 6.48 spätere Abfahrt 6.48 Busabfahrt (SEV) 6.48 Fahrt kann später verkehren 6.48 Fahrt fällt aus 6.48 zusätzlicher Bus / Expressbus X 6.48 Zug hält nur bei Bedarf … Erläuterung siehe unter der Fahrplantabelle Zug bzw. Bus mit Fahrradbeförderung Zugvereinigung / Zugteilung beachten Max Maulwurf – Symbolfigur der Deutschen Bahn bei Bauarbeiten Seit 1994 informiert der kleine aktive Wühler über das aktuelle Bau- geschehen bei der Deutschen Bahn und wirbt auf seine unnachahm- liche Weise um Verständnis. Mehr über Max Maulwurf erfahren Sie auf www.deutschebahn.com/maxmaulwurf (mit Links zur Max- Fanseite und zu Max-Maulwurf-Artikeln im Bahnshop). Informationsmöglichkeiten Sonderbroschüre auf großen Bahnhöfen an der DB Information sowie in DB Reisezentren und Verkaufsstellen Aushänge auf den Stationen Internet bauinfos.deutschebahn.com mit Newsletter und RSS-Feed Mobiltelefon bauinfos.deutschebahn.com/mobile Videotext BAYERNTEXT Tafel 700 Aktuelle Betriebslage bahn.de/ris oder für Mobiltelefone m.bahn.de/ris Die Service-Nummer der Bahn Telefon 0180 6 99 66 33 (20 ct/Anruf aus dem Festnetz, Tarif bei Mobilfunk max. 60 ct/Anruf) Kundendialog Nahverkehr Lob, Kritik, Anregungen oder Fragen zu den Fahrgastrechten Telefon 089 2035 5000 E-Mail [email protected] Bei baubedingten Fahrplanänderungen werden Sie kostenlos und ohne Werbung per E-Mail benachrichtigt. -

Instrumental Music in the Urban Centres of Renaissance Germany Author(S): Keith Polk Reviewed Work(S): Source: Early Music History, Vol

Instrumental Music in the Urban Centres of Renaissance Germany Author(s): Keith Polk Reviewed work(s): Source: Early Music History, Vol. 7 (1987), pp. 159-186 Published by: Cambridge University Press Stable URL: http://www.jstor.org/stable/853891 . Accessed: 02/11/2011 18:18 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. Cambridge University Press is collaborating with JSTOR to digitize, preserve and extend access to Early Music History. http://www.jstor.org KEITH POLK INSTRUMENTAL MUSIC IN THE URBAN CENTRES OF RENAISSANCE GERMANY* Modern scholarship about Renaissance instrumental music has suffered from a scarcity of musical sources. Consequently current research efforts often seem to operate in the manner of archaeologi- cal excavations; at times it is only as one layer is painstakingly uncovered that the configurations of another are revealed. This was certainly the experience of this contribution, which began as an investigation into late fifteenth-century Italian instrumental prac- tices. The early phases of the Italian study involved sifting through many archival documents, and one initial miscellaneous impression was that German players frequently appeared in Italian ensembles. Pursuit of this almost casual observation led first to an awareness that German presence in Italy was substantial, then, further, to the fact that the oltramontanidominated aspects of instrumental music. -

Karte Der Erdbebenzonen Und Geologischen Untergrundklassen

Karte der Erdbebenzonen und geologischen Untergrundklassen 350 000 KARTE DER ERDBEBENZONEN UND GEOLOGISCHEN UNTERGRUNDKLASSEN FÜR BADEN-WÜRTTEMBERG 1: für Baden-Württemberg 10° 1 : 350 000 9° BAYERN 8° HESSEN RHEINLAND- PFALZ WÜRZBUR G Die Karte der Erdbebenzonen und geologischen Untergrundklassen für Baden- Mainz- Groß- Main-Spessart g Wertheim n Württemberg bezieht sich auf DIN 4149:2005-04 "Bauten in deutschen Darmstadt- li Gerau m Bingen m Main Kitzingen – Lastannahmen, Bemessung und Ausführung üblicher Freudenberg Erdbebengebieten Mü Dieburg Ta Hochbauten", herausgegeben vom DIN Deutsches Institut für Normung e.V.; ub Kitzingen EIN er Burggrafenstr. 6, 10787 Berlin. RH Alzey-Worms Miltenberg itz Die Erdbebenzonen beruhen auf der Berechnung der Erdbebengefährdung auf Weschn Odenwaldkreis Main dem Niveau einer Nicht-Überschreitenswahrscheinlichkeit von 90 % innerhalb Külsheim Werbach Großrinderfeld Erbach Würzburg von 50 Jahren für nachfolgend angegebene Intensitätswerte (EMS-Skala): Heppenheim Mud Pfrimm Bergst(Bergstraraßeß) e Miltenberg Gebiet außerhalb von Erdbebenzonen Donners- WORMS Tauberbischofsheim Königheim Grünsfeld Wittighausen Gebiet sehr geringer seismischer Gefährdung, in dem gemäß Laudenbach Hardheim des zugrunde gelegten Gefährdungsniveaus rechnerisch die bergkreis Höpfingen Hemsbach Main- Intensität 6 nicht erreicht wird Walldürn zu Golla Bad ch Aisch Lauda- Mergentheim Erdbebenzone 0 Weinheim Königshofen Neustadt Gebiet, in dem gemäß des zugrunde gelegten Gefährdungsniveaus Tauber-Kreis Mudau rechnerisch die Intensitäten 6 bis < 6,5 zu erwarten sind FRANKENTHAL Buchen (Odenwald) (Pfalz) Heddes-S a. d. Aisch- Erdbebenzone 1 heim Ahorn RHirschberg zu Igersheim Gebiet, in dem gemäß des zugrunde gelegten Gefährdungsniveaus an der Bergstraße Eberbach Bad MANNHEIM Heiligkreuz- S c Ilves- steinach heff Boxberg Mergentheim rechnerisch die Intensitäten 6,5 bis < 7 zu erwarten sind Ladenburg lenz heim Schriesheim Heddesbach Weikersheim Bad Windsheim LUDWIGSHAFEN Eberbach Creglingen Wilhelmsfeld Laxb Rosenberg Erdbebenzone 2 a. -

„Ewige Namen Gebe Ich Ihnen ..."(Jesaja 56,5)

„Ewige Namen gebe ich ihnen ..." (Jesaja 56,5) Gedenkheft für die jüdischen Frauen, Männer und Kinder aus Memmingen, die in der Zeit des Nationalsozialismus verfolgt, verschleppt und ermordet wurden Materialien zur Memminger Stadtgeschichte Reihe B: Forschungen Herausgegeben vom Stadtarchiv Memmingen Zum Geleit „Ewige Namen gebe ich Ihnen ...“, so des nationalsozialistischen Unrechts- Schütz mit einer Ansicht der Synagoge lautet der Titel der Neuauflage der systems mit der grausamen Konse- dazu, die in das heutige Geviert einbe- Gedenkschrift, die nunmehr das Leben quenz des Holocaust dar, der bereits zogen wurde. von 119 jüdischen Frauen, Männern 1933 mit zunehmender Diskriminierung und Kindern biografisch beschreibt. der jüdischen Bevölkerung seine Die Künstlerin Petra Bammes hat Vom Stadtarchiv neu erschlossene Ar- Schatten vorauswarf. 1998 mit Unterstützung der Deutsch- chivbestände haben diese Ergänzung, Israelischen Gesellschaft Memmingen auch am Gedenkstein, ermöglicht. Seit April 1970 erinnert ein von der das Denkmal mit den Schrifttafeln und Diese Schrift reiht sich ein in die vielen Stadt Memmingen errichteter und von den damals 106 Namen ermordeter Zeugnisse, die an das jüdische Leben in Max Pöppel gestalteter Gedenkstein an jüdischer Mitbürgerinnen und Mitbür- unserer Stadt erinnern. die frevelhafte Tat. Im November 1986 ger mit dem Sinnspruch „Erinnerung kam auf Anregung von Erich Häring stiftet Erlösung“ neu gestaltet. Sie war Die jüdischen Mitbürgerinnen und eine von den Lechelektrizitätswerken es auch, die 2012 für die Stadt Mitbürger waren fast ein Jahrhundert und der Heimatpflege Memmingen Memmingen die nach der flächen- geachteter Bestandteil des städtischen gestiftete Bronzetafel von Friedrich haften Erweiterung mögliche Lebens und ein wichtiger Wirtschafts- faktor in der aufstrebenden Industrie- und Gewerbestadt Memmingen seit Beginn der Industrialisierung Mitte des 19. -

Geschichtsverein Aalen E.V

Aalener Jahrbuch Online Geschichtsverein Aalen e.V. Bearbeitet von Georg Wendt ©2020 Geschichtsverein Aalen e.V. Bildnachweis: Soweit nicht anders vermerkt, wurden die Fotos und Illustrationen vom Stadtarchiv Aalen zur Verfügung gestellt. 012 Das Ende des Krieges im Kreis Aalen im Spiegel der Ortsberichte von Martin Grasmannsdorf Furchtbar muss unser Volk für den ren Bürgermeister, Lehrer und Pfarrer, Wahnsinn der Vergangenheit büßen.1 in Dalkingen eine Frau. So lautet das Fazit des Berichts zum Ganz lapidar geht es auch: Aus Unter- Kriegsende aus Hüttlingen. Aufbe- riffingen traf eine halbe Seite in Stutt- wahrt wird er, wie 61 weitere aus dem gart ein, und in Ellenberg nutzte man Altkreis Aalen, im Bestand J 170 des die Zwischenräume des Anschreibens Hauptstaatsarchivs Stuttgart. für die Antwort. Der Anstoß zur Anfertigung der Be- Die Berichte sind inzwischen nach richte kam vom Württ. Statistischen Ortschaft sortiert auf der Homepage Landesamt, das Anregungen von des Landesarchivs einsehbar (Signa- Oscar Paret aus dem Jahr 1945 aufgriff. tur: Hauptstaatsarchiv Stuttgart J 170 Der Bericht sollte nach vorgegebenen Bü 1 für den Landkreis Aalen). Gesichtspunkten gegliedert werden, der Rücklauf bis zum 1.11.1948 abge- Am 1. April 1945 deutet der Wehr- schlossen sein. machtsbericht mit der Erwähnung von Bad Mergentheim darauf hin, Alle Gemeinden kamen dieser Auf- dass sich der Krieg der Ostalb nähert, forderung nach. Nur zu Ellwangen ist denn nun steht endgültig fest, dass vermerkt: siehe Ellwanger Jahrbuch die deutschen Truppen der alliierten 1947. Militärmaschinerie nur noch wenig entgegenzusetzen haben. Die Hoff- Die meisten Berichte umfassen gera- nung auf den Einsatz der Wunderwaf- de einmal zwei maschinenschriftliche fen schwindet: Es wäre doch sicher Seiten, zwei sind von Hand geschrie- höchste, allerhöchste Zeit, die ange- ben. -

Motorrad- & Oldtimer

Motorrad- & TOUOldtimer REN UNSERE SCHÖNE OSTALB ERFAHREN. Giengen Steiff Museum Auf Zeitreise mit Motorrad und Old timer Genusstouren, die bewegen! Die Ostalb ist nicht nur bekannt für schwäbische Gemütlichkeit, Kunst und Kultur, sondern auch für genussreiche Kurvenstrecken Burg Niederalfingen durch Waldgebiete und auf den Hochflächen der Schwäbischen Alb. Als ein Erlebnis für Leib und Seele führen zehn Top-Routen als Rundstrecken durch eine faszinierende Landschaft. Kurven- reich und idyllisch. Viele Sehenswürdigkeiten, romantische Dörfer und Städte säumen die Routen. Biker und Oldtimerfans finden hier alles, was das Herz begehrt. So abwechslungsreich wie die Land- schaft, sind auch die Touren. Egal, für welche Tour man sich ent- scheidet, Fahrspaß ist garantiert! Die Tourenvorschläge führen auf ruhigen Strecken durch Wälder, Felder, an Seen vorbei, über Berg- rücken und entlang von Flüssen. Und – soweit der Tourenfahrer Lust darauf hat – gibt es auch romantische Burgen und Schlösser, kulturhistorisch bedeutende Kirchen und Klöster sowie lauschige Biergärten und zahlreiche Gasthöfe mit typisch schwäbischen Spe- zialitäten. Die landkreisübergreifenden Motorrad- und Oldtimer- touren werden Sie begeistern. Unsere ausgewählten Touren sind mit Kilo meterangaben versehen, sodass sowohl Oldtimerfahrer als auch Motorradfahrer die für sie passenden Strecken wählen Schloss Hohenstadt können. Alle Touren können auch sehr gut miteinander verknüpft werden. www.weltkultour.de oder www.heidenheimer-brenzregion.de 02 Motorrad- und Oldtimertouren Willkommen -

Radlerzeit Km 26 Länge

www.heidenheimer-brenzregion.de Brenz-Radweg – vom Ursprung zur Donau Donau - Härtsfeld Tour Kliff Tour – auf die Gerstetter Alb Wasser & Stein – übers Härtsfeld Höhlen Tour – vom Brenztal ins Lonetal Lokalbahn-Radweg Länge: 56 km 46 m 110 m Länge: 52 km 230 m 170 m Länge: 37 km 275 m Länge: 44 km 315 m Länge: 26 km 81 m Länge: 21 km 87 m 169 m Radlerzeit Strecke: Königsbronn – Heidenheim – Herbrechtingen und Naturschutz- Strecke: Faimingen – Lauingen – Dillingen – Abzweig nach Nordwesten Strecke: Bahnhof Heidenheim – Ugental – Talhof – Ugenhof – Rüblinger Strecke: Bahnhof Heidenheim-Schnaitheim – Möhntal – Kleinkuchen – Strecke: Bahnhof Sontheim – Bergenweiler – Abkürzung über Burgberg Strecke: Bahnhof Gerstetten – Themenweg bis nach Gussenstadt – Wald- gebiet Eselsburger Tal – Giengen – Hermaringen – Sontheim (Bahnanschluss bis Wittislingen – Wittislingen – Ziertheim – Ballmertshofen – Dischingen – Hof – Heldenfingen – Gerstetten – Erpfenhausen – Küpfendorf – Steinweiler – Neresheim – Härtsfeldsee – Dischingen – Fleinheim – oder weiter nach Hermaringen – HöhlenErlebnisWelt Giengen-Hürben – hausen – Schalkstetten – Stubersheim – Bahnhof Amstetten (Anschluss Eiszeit – Urzeit für den Rücktransport) – Bächingen – Gundelfingen/Donau – Faimingen – Neresheim – Steinweiler – über Kleinkuchen nach Heidenheim Heidenheim Nattheim – Heidenheim/Brenzpark – Schnaitheim Lontal – Archäopark Vogelherd – Stetten – Niederstotzingen – Sontheim nach Stuttgart/Ulm) – verlängerbar zur Rundtour auf den ausgewiesenen Fußweg zur Brenzmündung Radwegen Von der Brenzmündung in Lauingen geht es ein Stück auf dem Donaurad- Durch die pulsierende Stadt Heidenheim geht es ins abgeschiedene Ugental, Die Tour führt übers Möhntal durch den Wald und mit sanftem Anstieg hin- Die Tour führt zunächst entlang der Brenz und bietet viele Rast- und Spiel- Vom Brenztopf in Königsbronn, einer der typischen Karstquellen der weg durch die bezaubernden Donaustädte und dann entlang der Egau und vorbei an Weiden und Wacholderheiden, auf denen Kühe, Schafe und Pferde auf aufs Härtsfeld. -

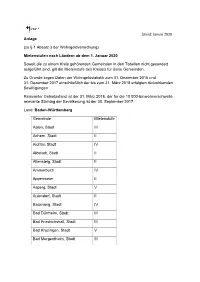

Mietenstufen Nach Ländern Ab Dem 1. Januar 2020 Soweit

Stand: Januar 2020 Anlage (zu § 1 Absatz 3 der Wohngeldverordnung) Mietenstufen nach Ländern ab dem 1. Januar 2020 Soweit die zu einem Kreis gehörenden Gemeinden in den Tabellen nicht gesondert aufgeführt sind, gilt die Mietenstufe des Kreises für diese Gemeinden. Zu Grunde liegen Daten der Wohngeldstatistik zum 31. Dezember 2016 und 31. Dezember 2017 einschließlich der bis zum 31. März 2018 erfolgten rückwirkenden Bewilligungen. Relevanter Gebietsstand ist der 31. März 2018, der für die 10 000-Einwohnerschwelle relevante Stichtag der Bevölkerung ist der 30. September 2017. Land: Baden-Württemberg Gemeinde Mietenstufe Aalen, Stadt III Achern, Stadt II Aichtal, Stadt IV Albstadt, Stadt II Altensteig, Stadt II Ammerbuch IV Appenweier II Asperg, Stadt V Aulendorf, Stadt II Backnang, Stadt IV Bad Dürrheim, Stadt III Bad Friedrichshall, Stadt III Bad Krozingen, Stadt V Bad Mergentheim, Stadt III Stand: Januar 2020 Gemeinde Mietenstufe Bad Rappenau, Stadt III Bad Säckingen, Stadt IV Bad Saulgau, Stadt II Bad Schönborn III Bad Urach, Stadt III Bad Waldsee, Stadt III Bad Wurzach, Stadt I Baden-Baden, Stadt IV Baiersbronn I Balingen, Stadt III Besigheim, Stadt IV Biberach an der Riß, Stadt III Bietigheim-Bissingen, Stadt V Birkenfeld III Blaubeuren, Stadt II Blaustein, Stadt IV Blumberg, Stadt I Böblingen, Stadt VI Bopfingen, Stadt II Brackenheim, Stadt III Breisach am Rhein, Stadt IV Bretten, Stadt III Bretzfeld II Bruchsal, Stadt III Stand: Januar 2020 Gemeinde Mietenstufe Brühl IV Buchen (Odenwald), Stadt I Bühl, Stadt III Burladingen, Stadt -

200929-Preisliste-2021-Online.Pdf

Würzburg Wertheim Kitzingen UKW 104,7 Walldürn Tauberbischofsheim Buchen Bad Windsheim Bad Mergentheim Osterburken UKW 103,5 Mosbach Hockenheim Künzelsau Langenburg Ansbach UKW 96,0 UKW 88,6 Crailsheim Öhringen Eppingen Karlsruhe Heilbronn Schwäbisch Hall Dinkelsbühl UKW 103,2 UKW 102,6 Ellwangen Ludwigsburg Aalen UKW 103,2 Bopngen Pforzheim UKW 107,1 Nördlingen Waiblingen Schwäbisch Gmünd Stuttgart Donauwörth Böblingen Calw Esslingen Göppingen Heidenheim UKW 104,2 Dillingen Günzburg Ulm Neu-Ulm Würzburg Wertheim Kitzingen UKW 104,7 Walldürn Tauberbischofsheim Buchen Bad Windsheim Bad Mergentheim Osterburken UKW 103,5 Mosbach Hockenheim Künzelsau Langenburg Ansbach UKW 96,0 UKW 88,6 Crailsheim Öhringen Eppingen Karlsruhe Heilbronn Schwäbisch Hall Dinkelsbühl UKW 103,2 UKW 102,6 Ellwangen Ludwigsburg Aalen UKW 103,2 Bopngen Pforzheim UKW 107,1 Nördlingen Waiblingen Schwäbisch Gmünd Stuttgart Donauwörth Böblingen Calw Esslingen Göppingen Heidenheim UKW 104,2 Dillingen Günzburg Ulm Neu-Ulm Würzburg Wertheim Kitzingen Walldürn Tauberbischofsheim Buchen Bad Windsheim Bad Mergentheim Osterburken Mosbach Hockenheim Ansbach Künzelsau Langenburg Heilbronn UKW 96,0 UKW 103,2 Crailsheim Öhringen Eppingen Karlsruhe Schwäbisch Hall Dinkelsbühl Ellwangen Ludwigsburg UKW 103,2 Bopngen Pforzheim Aalen Nördlingen Waiblingen Schwäbisch Gmünd Stuttgart Donauwörth Böblingen Calw Esslingen Göppingen Heidenheim Dillingen Günzburg Ulm Neu-Ulm Würzburg Wertheim Kitzingen UKW 104,7 Walldürn Tauberbischofsheim Buchen Bad Windsheim Bad Mergentheim Osterburken UKW -

24. März 2010 Einkaufs- Und Veranstaltungsangebote Aus Der Region, Amtliche Mitteilungen Der Stadt Isny Im Allgäu

IsnyaktuellIsnyer Wirtschaftsanzeiger Nr. 06 / 24. März 2010 Einkaufs- und Veranstaltungsangebote aus der Region, amtliche Mitteilungen der Stadt Isny im Allgäu Die konsequente Nutzung erneuerbarer Energieträger soll sich in Isny in den nächsten Jahren durchsetzen, ist das erklärte Ziel des Regionalen Energieforums Isny. Bis 2050 soll sich Isny komplett aus regenerativen Energiequellen selbst versorgen. „Wir sind auf dem richtigen Weg“, sind sich die Organisatoren des 3. Energiegipfels sicher. V. l. Die- ter Herz, Dietmar Weh, Agathe Peter, Hellen Maus, Manfred Behrning, Hannes Biesinger, Katrin Mechler, Oswald Längst, Franz Biesinger Fotos: jl Anzeige Anzeigen TIM BURTONS meisterhafte Ver- Der neue Film von JOSEPH VILSMEIER. filmung mit JOHNNY DEPP! Neues Bild gewaltig erzählt er eines der größten 887 Dramen der Alpin-Geschichte. Die tragische D A @7 (ALICE IM Ringtheater letzte Expedition der MESSNER-Brüder. 7 @ Isny 6 ) WUNDERLAND ( (NANGA PARBAT ( 9 A Do. bis Di. 20 Uhr – 6 J. – Letztmals am Mi., 31.3., 20 Uhr – o. A. 3 D Von den Machern von „SHREK“ und Für eine Woche „Zahnfee“? Komödie „Madagascar“ ) ☺ 07562/8642 (ZAHNFEE auf DRACHENZÄHMEN – www.kino-isny.de leicht gemacht ☺ Bewährung ( tägl. 17.30 + 20 Uhr Täglich 17.30 Uhr, Sa. + So. auch 15 Uhr Sa. + So. auch 15 Uhr – o.A. – NEU! – o. A. – NEU! Zwei Ossis in Amerika ohne Englisch kennt nisse. Denzel Washington, ein idealer mythischer Held in Beste Mundreklame! Verlängert! einem extrem spannenden Thriller! (FRIENDSHIP! ( (THE BOOK OF ELI ( AE;3(5:G>7 Fr. + Sa. 22.30 Uhr – 6 J. – 3 Wo. Fr. + Sa. 22.30 Uhr – 16 J. – NEU! im christlichen Bildungszentrum Dekan-Marquart-Str.