(Microsoft Powerpoint

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

External Borkers List

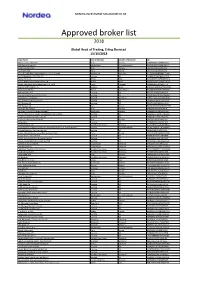

NORDEA INVESTMENT MANAGEMENT AB Approved broker list 2018 Global Head of Trading, Erling Skorstad 15/10/2018 Legal Name City of Domicile Country of Domicile LEI ABG Sundal Collier ASA Oslo Norway 2138005DRCU66B8BNY04 ABN Amro Group NV Amsterdam The Netherlands BFXS5XCH7N0Y05NIXW11 Arctic Securities AS Oslo Norway 5967007LIEEXZX4RVS72 Aurel BGC SAS Paris France 5RJTDGZG4559ESIYLD31 Australia and New Zealand Banking Group Limited Melbourne Australia JHE42UYNWWTJB8YTTU19 AUTONOMOUS RESEARCH LLP London UK 213800LBM6PT85IGM996 Banca IMI S.p.A Milan Italy QV4Q8OGJ7OA6PA8SCM14 Banco Bilbao Vizcaya Argentaria S.A Bilbao Spain K8MS7FD7N5Z2WQ51AZ71 Banco Português de Investimento, S.A. (BPI) Porto Portugal 213800NGLJLXOSRPK774 BANCO SANTANDER S.A Madrid Spain 5493006QMFDDMYWIAM13 Bank Vontobel AG Zurich Switzerland 549300L7V4MGECYRM576 Barclays Bank PLC London UK G5GSEF7VJP5I7OUK5573 Barclays Capital Securities Limited London UK K9WDOH4D2PYBSLSOB484 Bayerische Landesbank Munich Germany VDYMYTQGZZ6DU0912C88 BCS Prime Brokerage Limited London UK 213800UU8AHE2B6QUI26 BGC Brokers LP London UK ZWNFQ48RUL8VJZ2AIC12 BNP Paribas SA Paris France R0MUWSFPU8MPRO8K5P83 Carnegie AS Norway Oslo Norway 5967007LIEEXZX57BC18 Carnegie Investment Bank AB (publ) Stockholm Sweden 529900BR5NZNQZEVQ417 China International Capital Corporation (UK) Limited London UK 213800STG3UV87MDGA96 Citigroup Global Markets Limited London UK XKZZ2JZF41MRHTR1V493 Clarksons Platou Securities AS Oslo Norway 5967007LIEEXZXA40G44 CLSA (UK) London UK 213800VZMAGVIU2IJA72 Commerzbank AG Frankfurt -

Quarterly Report for Q1 2008 for Spar Nord Bank DKK 183 Million in Pre-Tax Profits - Forecast for Core Earnings for the Year Repeated

To Stock Exchange Announcement OMX The Nordic Exchange Copenhagen No. 5, 2008 and the press For further information, contact: Lasse Nyby Chief Executive Officer Tel. +45 9634 4011 30 April 2008 Ole Madsen, Communications Manager Tel. +45 9634 4010 Quarterly report for Q1 2008 for Spar Nord Bank DKK 183 million in pre-tax profits - forecast for core earnings for the year repeated • Annualized 18% return on equity before tax • Net interest income up 15% to DKK 313 million • Net income from fees, charges and commissions down 20% to DKK 104 million • Market-value adjustments reduced to DKK 8 million • Costs grew 11% • DKK 8 million recognized as net income due to reversed impairment of loans and advances and related items • Earnings from the trading portfolio and an extra payment regarding Totalkredit amount to DKK 37 million in total • Lending up 15%, and a 26% hike in deposits • Forecast for core earnings for the year repeated Spar Nord Bank A/S • Moody’s rating: C, A1, P-1 (unchanged, outlook stable) Skelagervej 15 Developments in Q1 2008 P. O. Box 162 • 13 consecutive quarterly periods with net growth in customers DK-9100 Aalborg • Net interest income DKK 13 million up on Q4 2007 • Net income from fees, charges and commissions in line with Q3 and Q4 2007 results Reg. No. 9380 • Sustained strong credit quality level – reporting recognition of net income from Telephone +45 96 34 40 00 impairment of loans, advances, etc. for the 10th consecutive quarterly period Telefax + 45 96 34 45 60 • Business volume at same level as at end-2007 Swift spno dk 22 • Leasing activities continue to develop on a very satisfactory note • Interest margin widening at a moderate pace www.sparnord.dk • Wider yield spread between Danish mortgage-credit bonds and government bonds means distinctively lower market-value adjustments and loss on earnings from invest- [email protected] ment portfolios • Improved excess coverage relative to strategic liquidity target CVR-nr. -

12Thjune 2014 Helsinki Eba Clearing Shareholders

REPORT OF THE BOARD EBA CLEARING SHAREHOLDERS MEETING 12TH JUNE 2014 HELSINKI Contents 1. Introduction 3 2. The Company’s activities in 2013 5 2.1 EURO1/STEP1 Services 5 2.2 STEP2 Services 8 2.3 Operations 15 2.4 Legal, Regulatory & Compliance 18 2.5 Risk Management 20 2.6 Other corporate developments 21 2.7 The MyBank initiative 23 2.8 Activities of Board Committees 23 2.9 Corporate matters 26 2.10. Financial situation 29 3. The Company’s activities in 2014 32 3.1 EURO1/STEP1 Services 32 3.2 STEP2 Services 33 3.3 PRETA S.A.S. 35 3.4 Other relevant matters of interest 36 Appendix 1: Changes in EURO1/STEP1 participation 37 Appendix 2: List of participants in EURO1/STEP1 40 Appendix 3: List of direct participants in STEP2 45 Appendix 4: Annual accounts for 2013 53 2 EBA CLEARING SHAREHOLDERS MEETING // 12th June 2014 // Report of the Board 1. Introduction 2013 was marked by the major changeover that the SEPA migration end-date for euro retail payments of 1st February 2014 represented for payment service providers in the Eurozone and their customers. SEPA migration-related activities were also the top priority for EBA CLEARING throughout 2013. The Company continued to strengthen and enhance the STEP2 platform and intensified its customer support activities to assist its users across Europe in ensuring a disruption-free changeover to the SEPA instruments for their customers. SEPA migration affirmed the position of the STEP2 platform among the leading retail payment systems in Europe. The timely delivery of its SEPA Services as well as the processing capacity, operational robustness and rich functionality of the system made STEP2 the platform of first choice of many European communities in preparation of and during this migration. -

Updated As of 01/06/2017 Changes Highlighted in Yellow

NEW QUARTER TOTAL PDship per Previous Quarter Firm Legal Entity Holding Dealership AT BE BG CZ DE DK ES FI FR GR HU IE IT LV LT NL PL PT RO SE SI SK UK Current Quarter Changes Bank March 2016) ABLV Bank ABLV Bank, AS 1 bank customer bank customer 0 Abanka Vipa Abanka Vipa d.d. 1 bank customer bank customer 0 ABN Amro ABN Amro Bank N.V. 3 bank inter dealer bank inter dealer 0 Alpha Bank Alpha Bank S.A. 1 bank customer bank customer 0 Allianz Group Allianz Bank Bulgaria AD 1 bank customer bank customer 0 Banca IMI Banca IMI S.p.A. 3 bank inter dealer bank inter dealer 0 Banca Transilvania Banca Transilvania 1 bank customer bank customer 0 Banco BPI Banco BPI + 1 bank customer bank customer 0 Banco Comercial Português Millenniumbcp + 1 bank customer bank customer 0 Banco Cooperativo Español Banco Cooperativo Español S.A. + 1 bank customer bank customer 0 Banco Santander S.A. + Banco Santander / Santander Group Santander Global Banking & Markets UK 6 bank inter dealer bank inter dealer 0 Bank Zachodni WBK S.A. Bank Millennium Bank Millennium S.A. 1 bank customer bank customer 0 Bankhaus Lampe Bankhaus Lampe KG 1 bank customer bank customer 0 Bankia Bankia S.A.U. 1 bank customer bank customer 0 Bankinter Bankinter S.A. 1 bank customer bank customer 0 Bank of America Merrill Lynch Merrill Lynch International 9 bank inter dealer bank inter dealer 0 Barclays Barclays Bank PLC + 17 bank inter dealer bank inter dealer 0 Bayerische Landesbank Bayerische Landesbank 1 bank customer bank customer 0 BAWAG P.S.K. -

Private Information Trading and Enhanced Accounting Disclosure of Bank Stocks

PRIVATE INFORMATION TRADING AND ENHANCED ACCOUNTING DISCLOSURE OF BANK STOCKS Rocco Huang1 The World Bank, and the University of Amsterdam Abstract In this study, price-volume patterns of traded bank stocks in 47 countries around the world are examined, to study whether enhanced accounting information disclosure is associated with lower information asymmetry between informed and uninformed investors in the trading of bank stocks, as measured by Llorente et al. (2002)’s private information trading (PIT) indicator. The study finds that, the second pillar of Basel II, stronger supervisory power, is surprisingly associated with more private information trading (although we do not argue for causality in either direction). In contrast, the third pillar (information disclosure) of Basel II is found to be quite effective in reducing private information trading in bank stocks. We find that bank- level enhanced disclosures of accounting information (such as classification of loans or deposits by maturity), as defined by a composite index proposed by Nier (2005), is associated with significantly less PIT, and the magnitude of the effect is large enough to counteract the influence of existing national policies. Finally, we also find that level of PIT is not higher in bank than in their size-matched nonfinancial stocks, which suggests that banks may not be special when it comes to information asymmetry. 1 I especially want to thank Stijn Claessens for his numerous comments, suggestions, and encouragement, which help substantially improve this paper. I appreciate valuable comments from Vidhi Chhaochharia, Luc Laeven, and participants at a seminar in the World Bank. This paper’s findings, interpretations and conclusions are entirely those of the author and do not necessarily represent the views of the World Bank, its Executive Directors or the countries they represent. -

List of Market Makers and Authorised Primary Dealers Who Are Using the Exemption Under the Regulation on Short Selling and Credit Default Swaps

Last update 11 August 2021 List of market makers and authorised primary dealers who are using the exemption under the Regulation on short selling and credit default swaps According to Article 17(13) of Regulation (EU) No 236/2012 of the European Parliament and of the Council of 14 March 2012 on short selling and certain aspects of credit default swaps (the SSR), ESMA shall publish and keep up to date on its website a list of market makers and authorised primary dealers who are using the exemption under the Short Selling Regulation (SSR). The data provided in this list have been compiled from notifications of Member States’ competent authorities to ESMA under Article 17(12) of the SSR. Among the EEA countries, the SSR is applicable in Norway as of 1 January 2017. It will be applicable in the other EEA countries (Iceland and Liechtenstein) upon implementation of the Regulation under the EEA agreement. Austria Italy Belgium Latvia Bulgaria Lithuania Croatia Luxembourg Cyprus Malta Czech Republic The Netherlands Denmark Norway Estonia Poland Finland Portugal France Romania Germany Slovakia Greece Slovenia Hungary Spain Ireland Sweden Last update 11 August 2021 Austria Market makers Name of the notifying Name of the informing CA: ID code* (e.g. BIC): person: FMA ERSTE GROUP BANK AG GIBAATWW FMA OBERBANK AG OBKLAT2L FMA RAIFFEISEN CENTROBANK AG CENBATWW Authorised primary dealers Name of the informing CA: Name of the notifying person: ID code* (e.g. BIC): FMA BARCLAYS BANK PLC BARCGB22 BAWAG P.S.K. BANK FÜR ARBEIT UND WIRTSCHAFT FMA BAWAATWW UND ÖSTERREICHISCHE POSTSPARKASSE AG FMA BNP PARIBAS S.A. -

Samarbejdspartnere Og Handelssteder

Vestjysk Banks samarbejdspartnere og handelssteder Danske aktier Valuta Ved eksekvering af ordrer i danske aktier Ved eksekvering af ordrer i valuta samarbejder samarbejder Vestjysk Bank med Arbejdernes Vestjysk Bank med Danske Bank, Jyske Bank, Landsbank, Maj Invest, Danske Bank, Nordea, Sydbank, Arbejdernes Landsbank, Nordea og Sydbank, Jyske Bank og ABG Sundal, der alle er Nykredit. medlem af NASDAQ OMX Copenhagen A/S. Investeringsforeninger Udenlandske aktier Ved udførelse af ordrer i investeringsforenings- Ved eksekvering af ordrer i udenlandske aktier beviser samarbejder Vestjysk Bank med samarbejder Vestjysk Bank med Arbejdernes Arbejdernes Landsbank, Spar Nord, Bankinvest, Landsbank, Danske Bank og Nordea, der er Sydbank, Danske Bank, Nordea, Jyske Bank og medlem af handelssteder i de relevante lande eller Maj Invest. handler via en mægler, der er medlem af det relevante marked. Vestjysk Bank modtager provision fra Bankinvest, Sparinvest, Valueinvest, Sydinvest, Danske obligationer Maj Invest, Falcon Invest, Skagen Fondene, Ved eksekvering af ordrer i danske obligationer C Worldwide, SEBInvest, Storebrand og Nykredit samarbejder Vestjysk Bank med Spar Nord, Invest. En samlet oversigt over Sydbank, Nykredit, Danske Bank, Jyske Bank, provisionssatserne fremgår af Nordea og Arbejdernes Landsbank. www.vestjyskbank.dk/provision Udenlandske obligationer Pensionspuljer Ved eksekvering af ordrer i udenlandske Investering af bankens pensionspuljer varetages af obligationer samarbejder Vestjysk Bank med Lokal Puljeinvest. Sydbank, Nordea, -

The Banker’S Top 500 Banking Brands Listing Ranks the Leading Names

G LOBAL F INANCIAL I NTELLIGENCE S INCE 1926 FEBRUARY 2011 The Banker WWW.THEBANKER.COM cOver sTOry | ToP 500 bankINg BrANdS introduction In a still-volatile financial climate, building and maintaining strong brand is a vital part of every bank’s operations. The Banker’s Top 500 Banking Brands listing ranks the leading names. John Beck reports. nce counted among the most trusted and Elsewhere, the BrIC countries (Brazil, russia, India stable of brands, many banks have expe- and China) experienced strong growth in brand value. rienced enormous reputational damage Industrial and Commercial Bank of China (ICBC) took in recent years. Public and investor opin- eighth place, while China Construction Bank rounded ion turned on the financial sector as the out the top 10, indicating that so far, Chinese banks have Ocrisis got under way in earnest back in 2008, and as been unaffected by fears that the country’s economy is blame was apportioned, banking brands suffered. becoming overheated. Meanwhile, Brazil’s strong eco- Now, after a period of damage control, many for- nomic growth helped to boost Banco Bradesco to sixth merly well regarded banks are attempting to rebuild place in the ranking, and saw Itaú climb to 11th, from their battered reputations. At the same time, those, often 25th last year. emerging market institutions, which made it through Perhaps unsurprisingly, the banks which have suf- the crisis relatively unscathed are seizing the chance to fered most tend to have connections to the countries consolidate and develop brand value. which make up the debt-plagued eurozone periphery, In the upper echelons of The Banker’s Top 500 Bank- although Spanish giant Santander still netted fourth ing Brands these two groups are strongly apparent. -

EBA CLEARING Shareholders Meeting Report of the Board 30 Th June 2009 Contents

EBA CLEARING Shareholders Meeting Report of the Board 30 th June 2009 Contents 1. The Company’s activities in 2008 3 1.1 Introduction 3 1.2 EURO1 / STEP1 Services 4 1.3 STEP2 Services 8 1.4 Operations of the Clearing Systems 12 1.5 Other relevant matters of interest 14 1.6 Activities of Board Committees 14 1.7 Corporate matters 16 1.8 Financial situation 18 2. The Company’s activities in 2009 21 2.1 EURO1 / STEP1 Services 21 2.2 STEP2 Services 23 2.3 Operations of the Clearing Systems 25 2.4 Other relevant matters of interest 26 Table of Appendices Appendix 1: Changes in EURO1/STEP1 participation 27 Appendix 2: List of direct participants in EURO1/STEP1 33 Appendix 3: List of STEP2 direct participants 41 Appendix 4: Annual accounts for 2008 47 layout: www. quadratpunkt.de photo credit: © Mihai Simonia - Fotolia.com 2 EBA CLEARING Shareholders Meeting 30 th June 2009 // Report of the Board 1. The Company’s activities in 2008 The period under report is 1 st January 2008 to 31 st December 2008. 1.1 Introduction 2008 was a year of unprecedented turmoil in the financial markets. The payments business has proved resilient during the crisis – providing stable and recurring revenue for banks – but it has not remained unaffected by the major changes marking the financial industry as a whole. The high profile of SEPA, the impact of regulation and the amount spent on bank-internal implementation and compliance pushes banks to realise savings based on the new payments infrastructure they have built. -

SPAR NORD BANK A/S (Incorporated As a Public Limited Liability Company in Denmark) €2,000,000,000 Euro Medium Term Note Programme

Prospectus SPAR NORD BANK A/S (incorporated as a public limited liability company in Denmark) €2,000,000,000 Euro Medium Term Note Programme Under this €2,000,000,000 Euro Medium Term Note Programme (the “Programme”), Spar Nord Bank A/S (the “Issuer”, “Spar Nord Bank” or the “Bank”) may from time to time issue notes (the “Notes”), which may be (i) preferred senior notes (“Preferred Senior Notes”), (ii) non-preferred senior notes (“Non-Preferred Senior Notes”), or (iii) subordinated and, on issue, constituting Tier 2 Capital (as defined in the Terms and Conditions of the Notes) (“Subordinated Notes”) as indicated in the relevant Final Terms (as defined below) or Pricing Supplement (as defined below), as applicable. Notes may be denominated in any currency (including euro) agreed between the Issuer and the relevant Dealer (as defined below). The maximum aggregate principal amount of all Notes from time to time outstanding under the Programme will not exceed €2,000,000,000, subject to any increase as described herein. The Notes may be issued on a continuing basis to one or more of the Dealers specified on page 7 and any additional Dealer appointed under the Programme from time to time, which appointment may be for a specific issue of Notes or on an ongoing basis (each, a “Dealer” and together, the “Dealers”). References in this Prospectus to the “relevant Dealer” shall, in the case of an issue of Notes being (or intended to be) subscribed by one or more Dealers, be to all Dealers agreeing to purchase such Notes. The Issuer has reserved the right to issue Notes to persons other than Dealers. -

Spar Nord Changes It-Platform from Sdc to Bec

Dette billede kan ikke vises i øjeblikk et. SPAR NORD CHANGES IT-PLATFORM FROM SDC TO BEC Investor and analyst briefing CHANGING FROM SDC TO BEC IS A GOOD IDEA BECAUSE… 1 The solution is feasible – a full-scale merger is not at the present time 2 The transition to BEC will result in substantial savings and synergies 3 We will team up with stronger partners – and be well equipped for the future 4 BEC’s focuses on standard solutions – great match for AN UNCOMPLICATED BANK Page 2 THE NEW COMPETITIVE LANDSCAPE AMONG IT-PROVIDERS BEC SDC Bankdata Danske Bank Nordea Page 3 A HIGHLY ATTRACTIVE BUSINESS CASE Spar Nord’s investment – Write-down of shareholding in SDC: DKK 195 million (Q4 2014) – Conversion costs of approx. DKK 40 million (2016) – At the time of our withdrawal from SDC, BEC will grant us a discount roughly the same size as our costs of withdrawal BEC’s pricing structure ensures economical operation – More attractive prices for key account customers – Spar Nord’s annual IT bill will be cut by DKK 35 million in 2016 and by DKK 55 million from 2017 and onwards – Viewed in isolation, Spar Nord’s cost/income ratio will be reduced by 2 percentage points Some of our wholesale customers in Trading, Financial Markets & the International Division may choose to leave us – But we will do our best to remain an attractive provider – and hold on to them – Our base case scenario includes a reduction in income Synergies expected to arise from better cohesion between work processes and IT platform – Not yet quantified and factored in Page 4 BUSINESS -

Introduction, Update on Financial Performance, Credit and Capital

Introduction, update on financial performance, credit and capital Debt investor roadshow, May 2021 Executive summary ● The presentation today is in connection with our second issue of MREL capital (Senior Non-Preferred) ● A step in our efforts to comply with future requirements applied to us as a SIFI bank ● MREL requirement fully phased in by 1 July 2022 ● Expected total need for MREL capital in the DKK 6 billion range ● Existing issue from Dec 2019 of DKK 2.6 billion – dual trance in SEK and DKK ● This issue expected to be denominated in SEK and/or NOK ● We believe that Spar Nord is an attractive SNP investment case ● Our asset quality is sound – well diversified low-risk loan book ● We have a strong financial performance track record – profitable through the cycle also in a world with COVID-19 ● Our business strategy is clear and understandable – we want to be The Personal Bank in a Digital World ● A Danish play: Danish economy is healthy, and we have a positive view on market outlook ● Spar Nord is A1 (stable) rated by Moody’s with Senior Non-Preferred expected to be rated A3 2 Agenda 1. Introduction to Spar Nord 2. Update on financial performance 3. BankNordik acquisition 4. Credit update 5. Capital and liquidity update Appendix – Presentation of financial results Q1 2021 3 1. Introduction A robust Danish retail bank focusing on private customers and local businesses Brief history Strategy and business model • Founded in 1824 as a savings bank – listed in 1990 1 Focus on households and local SMEs 2 Strong reputation and customer satisfaction