Memoria Del Trabajo Fin De Grado

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Disposición 9618 Del BOE Núm. 147 De 2010

BOLETÍN OFICIAL DEL ESTADO Núm. 147 Jueves 17 de junio de 2010 Sec. III. Pág. 51915 III. OTRAS DISPOSICIONES MINISTERIO DE MEDIO AMBIENTE, Y MEDIO RURAL Y MARINO 9618 Resolución de 27 de mayo de 2010, de la Dirección General de Industria y Mercados Alimentarios, por la que se publica la normativa específica de la Denominación de Origen «Calatayud». El 15 de mayo de 2009 se publicó en el «Boletín Oficial de Aragón» Orden de 6 de mayo de 2009, del Consejero de Agricultura y Alimentación, por la que se aprueba la normativa específica de la Denominación de Origen «Calatayud», indicándose en su artículo 1.1 que la misma está integrada por la norma técnica, que se inserta como anexo I, y por el reglamento de funcionamiento, que se inserta como anexo II. La Ley 24/2003, de 10 de julio, de la Viña y del Vino, prevé, en su artículo 32, la publicación en el «Boletín Oficial del Estado» de la normativa específica de los vinos con denominación de origen aprobada por las comunidades autónomas, a efectos de su protección nacional, comunitaria e internacional. A tal fin, el Gobierno de Aragón ha solicitado la publicación de la citada Orden de 6 de mayo de 2009, con sus anexos I y II, remitiendo al propio tiempo al Ministerio de Medio Ambiente y Medio Rural y Marino certificación de la misma, debiendo ordenar la publicación solicitada. En su virtud, de conformidad con las facultades atribuidas a esta Dirección General, acuerdo: La publicación en el Boletín Oficial del Estado de la Orden de 6 de mayo de 2009, del Consejero de Agricultura y Alimentación del Gobierno de Aragón, por la que se aprueba la normativa específica de la Denominación de Origen «Calatayud», con sus anexos I y II, que figura en el anexo de la presente resolución, a efectos de su protección nacional, comunitaria e internacional. -

Disposición 9619 Del BOE Núm. 147 De 2010

BOLETÍN OFICIAL DEL ESTADO Núm. 147 Jueves 17 de junio de 2010 Sec. III. Pág. 51935 III. OTRAS DISPOSICIONES MINISTERIO DE MEDIO AMBIENTE, Y MEDIO RURAL Y MARINO 9619 Resolución de 27 de mayo de 2010, de la Dirección General de Industria y Mercados Alimentarios, por la que se publica la normativa específica de la Denominación de Origen «Somontano». El 15 de mayo de 2009 se publicó en el Boletín Oficial de Aragón Orden de 6 de mayo de 2009, del Consejero de Agricultura y Alimentación, por la que se aprueba la normativa específica de la Denominación de Origen «Somontano», indicándose en su artículo 1.1 que la misma está integrada por la norma técnica, que se inserta como anexo I, y por el reglamento de funcionamiento, que se inserta como anexo II. La Ley 24/2003, de 10 de julio, de la Viña y del Vino, prevé, en su artículo 32, la publicación en el Boletín Oficial del Estado de la normativa específica de los vinos con denominación de origen aprobada por las comunidades autónomas, a efectos de su protección nacional, comunitaria e internacional. A tal fin, el Gobierno de Aragón ha solicitado la publicación de la citada Orden de 6 de mayo de 2009, con sus anexos I y II, remitiendo al propio tiempo al Ministerio de Medio Ambiente y Medio Rural y Marino certificación de la misma, debiendo ordenar la publicación solicitada. En su virtud, de conformidad con las facultades atribuidas a esta Dirección General, acuerdo: La publicación en el Boletín Oficial del Estado de la Orden de 6 de mayo de 2009, del Consejero de Agricultura y Alimentación del Gobierno de Aragón, por la que se aprueba la normativa específica de la Denominación de Origen «Somontano», con sus anexos I y II, que figura en el anexo de la presente resolución, a efectos de su protección nacional, comunitaria e internacional. -

Wine List Bolero Winery

WINE LIST BOLERO WINERY White & Rosé Wines Glass/Bottle* Red Wines Glass/Bottle* 101 2019 Albariño 10/32 108 2017 Garnacha 12/40 102 2018 Verdelho 10/32 110 NV Poco Rojo 12/32 103 2018 Garnacha Blanca 10/29 111 2019 Cabernet Sauvignon Reserve 20/80 104 2018 Libido Blanco 10/28 115 2004 Tesoro del Sol 12/50 50% Viognier, 50% Verdelho Zinfandel Port 105 2016 Muscat Canelli 10/24 116 2017 Monastrell 14/55 107 2018 Garnacha Rosa 10/25 117 2017 Tannat 12/42 109 Bolero Cava Brut 10/34 Signature Wine Flights Let's Cool Down Talk of the Town The Gods Must be Crazy Bolero Albariño Bolero Tannat 2016 Bodegas Alto Moncayo "Aquilon" Bolero Verdelho Bolero Monastrell 2017 Bodegas El Nido "El Nido" Bolero Libido Blanco Bolero Cabernet Sauvignon Reserve 2006 Bodegas Vega Sicilia "Unico" $18 $26 $150 Bizkaiko Txakolina is a Spanish Denominación de Origen BIZKAIKO TXAKOLINA (DO) ( Jatorrizko Deitura in Basque) for wines located in the province of Bizkaia, Basque Country, Spain. The DO includes vineyards from 82 different municipalities. White Wines 1001 2019 Txomin Etzaniz, Txakolina 48 1002 2019 Antxiola Getariako, Txakolina 39 Red Wine 1011 2018 Bernabeleva 36 Rosé Wine Camino de Navaherreros 1006 2019 Antxiola Rosé, 39 Getariako Hondarrabi Beltz 1007 2019 Ameztoi Txakolina, Rubentis Rosé 49 TERRA ALTA Terra Alta is a Catalan Denominación de Origen (DO) for wines located in the west of Catalonia, Spain. As the name indicates, Terra Alta means High Land. The area is in the mountains. White Wine Red Wine 1016 2018 Edetària 38 1021 2016 Edetària 94 Via Terra, Garnatxa Blanca Le Personal Garnacha Peluda 1017 2017 Edetària Selecció, Garnatxa Blanca 64 1022 2017 "Via Edetana" 90 1018 2017 Edetària Selecció, Garnatxa Blanca (1.5ml) 135 BIERZO Bierzo is a Spanish Denominación de Origen (DO) for wines located in the northwest of the province of León (Castile and León, Spain) and covers about 3,000 km. -

Listado Bodegas Y Vinos II Salón Selección Tenerife

GRUPO BODEGA VINO D.O. Altos de Trevejos Altos de Tr3vejos 2015 B Abona Altos de Trevejos Mountain Wines Vijariego Negro 2015 T Abona Altos de Trevejos Aromas de Tr3vejos B Abona Altos de Trevejos Mountain Wines Baboso Negro 2015 T Abona Altos de Trevejos Mountain Wines Listán Blanco & Malvasía 2015 B Abona Altos de Trevejos Bambú Seco 2015 B Abona Avelino Vegas F de Fuentespina 2012 T R Ribera del Duero Avelino Vegas Fuentespina Selección 2014 T C Ribera del Duero Avelino Vegas Fuentespina Granate 2015 T Roble Ribera del Duero Avelino Vegas Circe 2016 B Rueda Avelino Vegas Montespina Verdejo 2016 B Rueda Avelino Vegas Montespina Sauvignon 2016 B Rueda Avelino Vegas Nicte 2016 RD VT Castilla y León Avelino Vegas Nicte Pétalos de Rosa 2016 RD VT Castilla y León Bodega Campo Eliseo Campo Eliseo 2016 B Rueda Bodega Campo Eliseo Campo Alegre Verdejo 2017 B Rueda Bodega Campo Eliseo Campo Alegre 2014 T Toro Bodega Campo Eliseo Campo Eliseo 2011 T Toro Bodega Campo Eliseo Campesino 2017 T Toro Bodega Domínguez Cuarta Generación Domínguez Malvasía Clásico 2012 B Tacoronte-Acentejo Bodega La Isleta La Isleta 2015 T Tacoronte-Acentejo Bodega La Isleta La Isleta 2015 B Tacoronte-Acentejo Bodega Tajinaste Can 2015 T Valle de la Orotava Bodega Tajinaste Tajinaste Tradicional 2016 T Valle de la Orotava Bodega Tajinaste Paisaje de las Islas Malvasia Marmajuelo 2015 B Vino de Calidad de las Islas Canarias GRUPO BODEGA VINO D.O. Bodega Tajinaste Paisaje de las Islas Forastera Blanca 2015 B Vino de Calidad de las Islas Canarias Bodega Tajinaste Ratiño -

Sixth International Congress on Mountain and Steep Slope Viticulture

SEXTO CONGRESO INTERNACIONAL SOBRE VITICULTURA DE MONTAÑA Y EN FUERTE PENDIENTE SIXTH INTERNATIONAL CONGRESS ON MOUNTAIN AND STEEP SLOPE VITICULTURE San Cristobal de la Laguna (Isla de Tenerife) – España 26 – 28 de Abril de 2018 “Viticultura heroica: de la uva al vino a través de recorridos de sostenibilidad y calidad" “Heroic viticulture: from grape to win through sustainability and quality” ACTOS PROCEEDINGS COMUNICACIONES ORALES ORAL COMMUNICATIONS ISBN 978-88-902330-5-0 PATROCINIOS Generating Innovation Between Practice and Research SEXTO CONGRESO INTERNACIONAL SOBRE VITICULTURA DE MONTAÑA Y EN FUERTE PENDIENTE SIXTH INTERNATIONAL CONGRESS ON MOUNTAIN AND STEEP SLOPE VITICULTURE SESIÓN I SESSION I Mecanización y viticultura de precisión en los viñedos en fuerte pendiente Mechanization and precision viticulture for steep slope vineyard PATROCINIOS Generating Innovation Between Practice and Research Steep slope viticulture in germany – dealing with present and future challenges Mathias Scheidweiler1, Manfred Stoll1, Hans-Peter Schwarz2, Andreas Kurth3, Simone Mueller Loose3, Larissa Strub3, Gergely Szolnoki3, and Hans-Reiner Schultz4 1) Dept. of General and Organic Viticulture, Geisenheim University, Von-Lade-Strasse, 65366 Geisenheim, Germany. [email protected] 2) Department of Engineering, Geisenheim University 3) Department of Business Administration and Market Research, Geisenheim University 4) President, Geisenheim University ABSTRACT For many reasons the future viability of steep slope viticulture is under threat, with changing climatic conditions and a high a ratio of costs to revenue some of the most immediate concerns. Within a range of research topics, steep slope viticulture is still a major focus at the University of Geisenheim. We will discuss various aspects of consumer´s recognition, viticultural constraints in terms of climatic adaptations (water requirements, training system or fruit composition) as well as innovations in mechanisation in the context of future challenges of steep slope viticulture. -

Spain Is a Viticulture Miracle Waiting to Happen, and Has Been in This Pregnant State for Longer Than Seems Decent

SPAIN In a nutshell: Land of American oak, sherry, and loin-yielding bush vines. Grapes: Tempranillo, Garnacha (Grenache) (RED), Airen, Viura (Maccabeo), Verdejo, Albarino (XMITE) Spain is a viticulture miracle waiting to happen, and has been in this pregnant state for longer than seems decent. Proud possessor of more land devoted to vines than any other, Spain is only just beginning to capitalize on this resource in any consistent or cohesive way - which is perhaps not surprising. If it had Germany's love of efficiency, or France's respect for bureaucracy, Spain might be sending us oceans of judiciously priced wine made expressly for the international market. But Spain is an anarchic jumble of districts and regions, just as its landscape is an anarchic jumble of staggeringly raw scenery and heartbreakingly awful human constructions, and has to be treated as such by the wine enthusiast. There is real treasure to be found by those prepared to dig, however and, as a connoisseur class develops in Spain itself, all manner of ambitious investors are planning to change the image of Spanish wine. A look at the map suggests just how much climatic diversity there is likely to be between Spain's many wine regions, from the soggy vine yards of Galicia on the north Atlantic coast to the baked Mediterranean south east. Spain's saving grace, viticulturally, is the altitude of her vineyards, many over 650 m (2000 ft). A high proportion of Spanish vineyards therefore manage to produce grapes with good levels of color and acidity simply because night-time temperatures are relatively low, and grapes do not ripen until the end of a usefully prolonged growing season. -

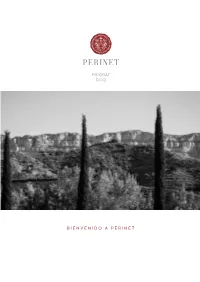

Bienvenido a Perinet Priorat Doq

PRIORAT DOQ BIENVENIDO A PERINET PRIORAT DOQ T E R R A Z A CARTA DE VINOS Vinos por copa y botella (con Coravin) MERIT 4 € 22 € PERINET 9 € 65 € 1194 15 € 120 € ROSÉ 3 € 16 € BLANC 3 € 20 € TAPAS Nuestras tapas de maridaje están disponibles todo el día, todos los días. Ofrecemos productos locales siempre que sea posible para garantizar la mejor calidad y exhibir a nuestros mejores productores. Aceitunas Variadas 7 € Tabla de Embutidos 18 € Coca de recapte 10 € Quesos y Embutidos 26 € Tabla de Quesos 20 € Patê de la huerta 14 € Algo Dulce 10 € * Abierto a diario de 10h a 13h, viernes y sábado de 10h a 19h * No se requieren reservas para disfrutar de la terraza, pero para asegurar su disponibilidad debe reservar asientos online aquí o por teléfono +34 679 21 28 55 * Aforo limitado www.perinetwinery.com PRIORAT DOQ CUADERNO DE VINOS 2020 Priorat Online Perinet Winery www.perinetwinery.com Ctra. T-702, Km. 1,6 - Poboleda [email protected] #perinet + 34 977 827 113 @perinetwinery Perinet, historias gravadas en la roca. Priorat Online Perinet Winery www.perinetwinery.com Ctra. T-702, Km. 1,6 - Poboleda [email protected] #perinet + 34 977 827 113 @perinetwinery CATÁLOGO DE VINOS 2020 Priorat Online Perinet Winery www.perinetwinery.com Ctra. T-702, Km. 1,6 - Poboleda [email protected] #perinet + 34 977 827 113 @perinetwinery MERIT 2016 PRIORAT DOQ ENOLOGÍA Merit es la expresión del suelo típico de llicorella del Priorat llevado a la botella, resultado de un coupage principalmente de Merlot y Syrah, con Garnatxa y Carinyena. -

Número 15 Julio 2006 Sumario Monográfico: 4 Terruños

Boletín de la Fundación para la Cultura del Vino número 15 julio 2006 sumario monográfico: 4 Terruños. Número 15. Julio 2006 denominaciones de Castilla y León Edita FUNDACIÓN PARA LA CULTURA DEL VINO Plaza del Perú, 1.- Esc. Izda. 1ºA. - 28016 Madrid dossier 30 Tel.: 91 343 07 08 - Fax: 34 91 343 07 09 III Encuentro Enológico e-mail: [email protected] Últimas investigaciones en el control www.culturadelvino.org de la fermentación maloláctica Presidente Magí Raventós entre vinos Vicepresidente El consumidor como objetivo 36 Guillermo de Aranzábal Lorenzo Martínez-Dueñas Gerente Emilio Castro Medina el vino en la copa 28 Redacción y coordinación Gusto particular o global Sandra García Jesús Álvarez Yraola Colaboradores Lorenzo Martínez-Dueñas, Alberto Coronado, Jésus Álvarez Yraola punto de encuentro 40 Imágenes Vinoble 2006: balance agridulce Fundación para la Cultura del Vino, Pedro Menéndez, Photodisc Alberto Coronado Documentación e Imágenes monográfico Instituto Tecnológico Agrario de la Junta de Castilla y León, Consejos Reguladores de las D.D.O.O. Rueda, Ribera del Duero, noticias 43 IV Cata Solidaria en favor Toro, Bierzo y Cigales, Codorníu, La Rioja Alta S.A., Vinos de los de la esclerósis múltiple Herederos del Marqués de Riscal, Ayto. de Gordoncillo, Asoc. Vino XXII Semana Universitaria del Vino de Calidad del “Arlanza” y Asoc. Vino de Calidad de “Arribes” Ilustración de portada Alberto Coronado (Magic Circus) nuevos proyectos 47 Diseño y maquetación “Amigos de la Fundación” y “Escuela del Vino” Magic Circus Terruños no se hace responsable de las opiniones de los colaboradores agenda 51 I Cata de Vinos Solidaria en Barcelona Patronato de la Fundación para la Cultura del Vino: ¥ Ministerio de Agricultura, Pesca y Alimentación • Bodegas Codorníu • Bodegas Julián Chivite ¥ Bodegas La Rioja Alta, S.A. -

Las Denominaciones De Origen Y Las Rutas Del Vino En España: Unestudio

CORE Metadata, citation and similar papers at core.ac.uk Provided by RepositorioROTUR/ daR EVISTAUniversidade DE OCIO daY T CoruñaURISMO CORUÑA 2012 – Nº 5 – pp. 41-66 ISSN: 1888-6884 41 LAS DENOMINACIONES DE ORIGEN Y LAS RUTAS DEL VINO EN ESPAÑA: UN ESTUDIO DE CASO Genoveva Millán Vázquez de la Torre1 Universidad de Córdoba Resumen: Dentro de la actividad turística, la visita a bodegas cada vez está teniendo mayor importancia. Las rutas del vino como itinerarios culturales y avaladas por una Denominación Origen Protegida que certifique la calidad de sus caldos, pueden ser motores de desarrollo económico de las zonas donde se encuentran. En este articulo se analiza el turismo del vino desde su concepto, la DOP que lo certifica y las rutas que se crean, estudiando en la última parte la DOP Montilla-Moriles, ubicada en el sur de España, que fue de las primeras en adherirse a la creación de una ruta pero de las menos conocidas por el turista enológico. Palabras clave: Turismo enológico, Rutas gastronómicas, Montilla- Moriles, desarrollo eco- nómico. Abstract: Protected designations of origin and wine route in Spain: a case study Within the tourist, visiting wineries is having increasingly more important. The wine routes and cultural itineraries and backed by a Protected Origin Denomination certifying the quality of its wines, can be engines of economic development of areas where. This paper examines the wine tourism from concept, that certifies the PDO and the routes are created, studied in the last part the Montilla-Moriles DOP, located in southern Spain, which was among the first to join to create a route of the least known but the wine tourist. -

Repositorio De La Universidad De Zaragoza – Zaguan

Trabajo Fin de Grado Análisis estratégico de Bodega SOMMOS Strategic analysis of wine cellar SOMMOS Autor/es Reche Lamiel, Cristina Directora Royo Pérez, María Asunción Facultad de Economía y Empresa de Zaragoza Año 2019 1. INFORMACIÓN Y RESUMEN Autor: Reche Lamiel, Cristina Directora: Royo Pérez, María Asunción Título: Análisis estratégico de Bodega SOMMOS Titulación vinculada: Administración y Dirección de Empresas Resumen La realización de este trabajo tiene como fin el análisis estratégico de la empresa vinícola SOMMOS, bodega situada en el corazón del Somontano. Es considerada como una de las mejores bodegas tanto a nivel regional como nacional, debido a su búsqueda de la excelencia, alternando los últimos avances tecnológicos del sector con la tradición de su producción. El objetivo de este trabajo consiste en analizar y averiguar cuáles son las estrategias seguidas por la empresa, a parte de las ventajas competitivas que consigue y mantiene, para así poderse situar en una buena posición de reputación, prestigio e innovación en el sector a nivel de Aragón. Este estudio, se lleva a cabo mediante el análisis tanto interno como externo de la compañía, así como un estudio de la industria vinícola a nivel de Aragón, región en la que se va a centrar el estudio. Palabras clave: Estrategia, ventaja competitiva, reputación, prestigio, innovación, nivel regional Página 2 de 90 Abstract The accomplishment of this work has as end the strategic analysis of the wine company SOMMOS, wine cellar located in the heart of the Somontano. It is considered one of the best wine cellars at both regional and national level, due to its search for excellence, alternating the latest technological advances of the sector with the tradition of its production. -

DOP/IGP De Vinos, Bebidas Espirituosas Y Vinos Aromatizados

DIRECCIÓN GENERAL DE LA MINISTERIO DE AGRICULTURA, INDUSTRIA ALIMENTARIA ALIMENTACIÓN Y MEDIO AMBIENTE SUBDIRECCIÓN GENERAL DE CALIDAD DIFERENCIADA Y AGRICULTURA ECOLÓGICA COMPENDIO INFORMATIVO EN RELACIÓN CON LAS DOPs/IGPs Y TERMINOS TRADICIONALES DE VINO, LAS INDICACIONES GEOGRAFICAS DE BEBIDAS ESPIRITUOSAS, Y LAS INDICACIONES GEOGRAFICAS DE PRODUCTOS VITIVINICOLAS AROMATIZADOS Madrid, marzo 2016 DIRECCIÓN GENERAL DE LA MINISTERIO DE AGRICULTURA, INDUSTRIA ALIMENTARIA ALIMENTACIÓN Y MEDIO AMBIENTE SUBDIRECCIÓN GENERAL DE CALIDAD DIFERENCIADA Y AGRICULTURA ECOLÓGICA 1. DOP/IGP Y TERMINOS TRADICIONALES DE VINOS 1.1. BASE LEGAL El texto de referencia normativa para las denominaciones de origen protegidas y las indicaciones geográficas protegidas de vinos es el Reglamento (UE) Nº 1308/2013, del Parlamento Europeo y del Consejo de 17 de diciembre, por el que se crea la Organización Común de los Productos Agrarios (Arts. 93 - 116). 1.2. DOPs e IGPs 1.2.1. DEFINICIONES (Art. 93 del R(UE)1308/2013) Denominación de origen: es el nombre de una región, de un lugar determinado o, en casos excepcionales debidamente justificados, de un país, que sirve para designar un producto referido en el artículo 92, apartado 1, que cumple los requisitos siguientes: i) la calidad y las características del producto se deben básica o exclusivamente a un entorno geográfico particular, con los factores naturales y humanos inherentes a él; ii) las uvas utilizadas en la elaboración del producto proceden exclusivamente de esa zona geográfica; iii) la elaboración tiene -

ORGANIC SPAIN 26Th of May 2021 Organic Spain

ORGANIC SPAIN 26th of May 2021 Organic Spain 26th of May 2021 Online on HYPERLINK Michał Stykowski BIURO RADCY HANDLOWEGO AMBASADY HISZPANII Ul. Genewska 16 03-963 Warszawa Tel. +48 22 6179408 [email protected] www.hiszpanskiewina.pl ICEX ESPAÑA EXPORTACIÓN E INVERSIONES ICEX SPAIN TRADE AND INVESTMENTS Paseo de la Castellana, 278 28046 Madrid - Spain Tel./Ph.: + (34) 913 496 100 email: [email protected] www.foodswinesfromspain.com www.icex.es Cava Sumarroca Brut Reserva Seite 4 Aquadeus Mineral Water 10 Mundo 2018de Yuntero White Bio 08 Las Laderas de José Luis 19 Pedroheras Tempranillo 09 Caudum Bodegas Larraz Viñedo 22 Index Alta Alella PB 5 Singular Finca Antigua Syrah 10 Cerro la Isa Viñedo Singular 23 Pago de La Jaraba 11 Marqués de Riscal Sauvignon 6 Garnacha Casa deBlanc la Dehesa Organic Crianza 2020 12 Gratallops Vi de Vila 26 Inhaltsverzeichnis Marqués de Toledo Gran 13 Hécula Monastrell 2019 7 Vall Llach Mas de la Rosa 27 Reserva Organic Vi de Vinya Classificada Ultreia Rapolao 16 Clos Mogador 28 MoncerbalEl Pacto 2018 17 8 Clos Fonta 29 Über Wein aus Spanien Über Wein Altos deJean Losada Leon Vinya La Scala 201318 9 "La Bienquerida" Gran Reserva Wussten Sie, dass Spanien mit rund einer Million Hektar nicht nur die größte Weinanbaufläche weltweit aufweist? Spanien zählt heute auch zu den dynamischsten Weinländern Europas und ist weltweit der größte Produzent von Weinen aus ökologischem Anbau. So vielfältig wie die Terroirs der über 71 geschützten Ursprungsbezeichnungen (DOP) und mehr als 41 Landweinregionen sind auch die Weine, die aus ihnen entstehen. Spanienexperte David Schwarzwälder Michał Stykowski ist mit den meisten spanischen Winzern per Du.