Comune Di Vobbia (Provincia Di Genova)

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

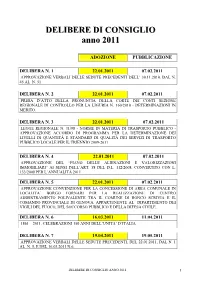

Delibere Di Consiglio Anno 2011 1 Delibera N

DDEELLIIBBEERREE DDII CCOONNSSIIGGLLIIOO aannnnoo 22001111 ADOZIONE PUBBLICAZIONE DELIBERA N. 1 22.01.2011 07.02.2011 APPROVAZIONE VERBALI DELLE SEDUTE PRECEDENTI DELL’ 30.11.2010, DAL N. 45 AL N. 51 DELIBERA N. 2 22.01.2011 07.02.2011 PRESA D’ATTO DELLA PRONUNCIA DELLA CORTE DEI CONTI SEZIONE REGIONALE DI CONTROLLO PER LA LIGURIA N. 160/2010 - DETERMINAZIONI IN MERITO. DELIBERA N. 3 22.01.2011 07.02.2011 LEGGE REGIONALE N. 31/98 - NORME IN MATERIA DI TRASPORTO PUBBLICO - APPROVAZIONE ACCORDO DI PROGRAMMA PER LA DETERMINAZIONE DEI LIVELLI DI QUANTITÀ E STANDARD DI QUALITÀ DEI SERVIZI DI TRASPORTO PUBBLICO LOCALE PER IL TRIENNIO 2009-2011 DELIBERA N. 4 22.01.2011 07.02.2011 APPROVAZIONE DEL “PIANO DELLE ALIENAZIONI E VALORIZZAZIONI IMMOBILIARI” AI SENSI DELL’ART. 58 DEL D.L. 112/2008, CONVERTITO CON L. 133/2008 PER L’ANNUALITÀ 2011 DELIBERA N. 5 22.01.2011 07.02.2011 APPROVAZIONE CONVENZIONE PER LA CONCESSIONE DI AREA COMUNALE IN LOCALITA’ BORGO FORNARI PER LA REALIZZAZIONE DI CENTRO ADDESTRAMENTO POLIVALENTE TRA IL COMUNE DI RONCO SCRIVIA E IL COMANDO PROVINCIALE DI GENOVA, APPARTENENTE AL DIPARTIMENTO DEI VIGILI DEL FUOCO, DEL SOCCORSO PUBBLICO E DELLA DIFESA CIVILE. DELIBERA N. 6 16.03.2011 11.04.2011 1861 – 2011. CELEBRAZIONI 150 ANNI DELL’UNITA’ D’ITALIA. DELIBERA N. 7 19.04.2011 19.05.2011 APPROVAZIONE VERBALI DELLE SEDUTE PRECEDENTI, DEL 22.01.2011, DAL N. 1 AL N. 5, E DEL 16.03.2011 N.6. DELIBERE DI CONSIGLIO ANNO 2011 1 DELIBERA N. 8 19.04.2011 19.05.2011 RISPOSTA ALL’INTERPELLANZA DEI CONSIGLIERI COMUNALI DEL GRUPPO CONSILIARE “NOI PER RONCO” RELATIVA ALLA VIABILITÀ COMUNALE DEL MINCETO. -

Storia Di Un Cantastorie Cereghino Detto Scialìn Uno Spettacolo Di Daniela Ardini Da Un’Idea Di Giovanni Meriana

Storia di un cantastorie Cereghino detto Scialìn uno spettacolo di Daniela Ardini da un’idea di Giovanni Meriana Lunaria Teatro con Fabrizio Matteini e Arianna Comes canzoni eseguite dal vivo dal Gruppo Musicaio di Chiavari: Laura Merione, Andrea Nicolini, Giancarlo Piccitto, Filippo Gambetta audio/luci Edoardo Ambrosio e Alessio Panni consulenza per il dialetto Anna Nicora organizzazione Anna Russo assistente regia Markus Zmoelnig costumi Giuliano Oggiano scene Giorgio Panni e Giacomo Rigalza regia Daniela Ardini una produzione del Festival in una notte d’estate - percorsi si ringraziano: i Comuni di San Colombano Certenoli, Chiavari, Moconesi, Isola del Cantone, Casarza, Borzonasca, Masone le Comunità Montane della Alta Valle Scrivia e della Fontabuona Chiesa Evangelica Valdese di Sanpierdarena e Metodista di Sestri Ponente Associazione culturale Stefano Cereghino Associazione Liguri nel Mondo Dedicato ai Cereghino Avviene che ci si innamori di una storia. Avviene che i personaggi di questa storia siano così “vivi” ai nostri occhi e al nostro cuore da volerli vedere, toccare, conoscere, anche se solo nella fiction teatrale. Questa è la mia storia personale di conoscenza dei “Cereghino”. Nel passato inverno 2004-2005, ai miei primi passi come Assessore alla Cultura della Provincia di Genova, trovai nella biblioteca del mio Ufficio il libro di Giovanni Meriana sui Cereghino. E’ un piccolo libro, di lettura veloce ma subito appassionante per la capacità dello scrittore di farti entrare in un mondo che non è più il nostro ma di cui ti sa regalare tracce precise. Tracce che si incidono nella tua memoria. Nei tuoi sentimenti. La mia voglia di “saperne di più” fu appagata poi dal lungo colloquio con Giorgio “Getto” Viarengo. -

106 1.5 SCRIVIA : Montoggio, Casella, Savignone, Valbrevenna

PROVINCIA DI GENOVA Piano Territoriale di Coordinamento Area : 1 - GENOVESE Ambito : 1.5 SCRIVIA : Montoggio, Casella, Savignone, Valbrevenna, Crocefieschi, Vobbia, Busalla, Ronco Scrivia, Isola del Cantone. MISSIONE DI PIANIFICAZIONE A LIVELLO D’AMBITO. Azioni da sottoporre a verifica periodica Il territorio dell’ambito deve essere sottoposto ad azioni di nuova configurazione ed 1. Eliminare le compromissioni dell’ambiente generate da attività produttive non compatibili con il sistema innovazione degli attuali assetti insediativi, infrastrutturali e di servizio, tali da consolidare lo insediativo a prevalente carattere residenziale ad esse contigue. sviluppo demografico e socio economico in una prospettiva di sostenibilità ambientale e di 2. Bonificare l’ambito da fenomeni di inquinamento acustico e dell’aria derivanti da traffico veicolare, ferroviario e rispetto dei valori paesistici. Le risorse territoriali presenti nell’ambito devono essere utilizzate dagli impianti produttivi (Ronco Scrivia e Isola del Cantone) attraverso progetti di coordinamento delle realtà locali, per conseguire vantaggi competitivi 3. Dotare le infrastrutture di nuove attrezzature per la mobilità (in particolare parcheggi di interscambio, aree nei confronti di sistemi territoriali concorrenti; ciò comporta la sostituzione di elementi attrezzate per i percorsi turistici) e riqualificare quelle esistenti (stazioni ferroviarie, fermate autobus); territoriali obsoleti e/o inadeguati a sostenere un ruolo di sostegno allo sviluppo dell’ambito, 4. Favorire la fruizione -

Deliberazione Del Consiglio Metropolitano N. 3 Del 15/02/2018

CITTÀ METROPOLITANA DI GENOVA Deliberazione del Consiglio Metropolitano Segreteria e direzione generale N. 3/2018 del registro delle Deliberazioni del Consiglio Metropolitano ADUNANZA DEL 14/02/2018 Oggetto: ADOZIONE DELLA VARIANTE AL PTC COMPORTANTE AGGIORNAMENTO DEL QUADRO DEI DISSESTI IDROGEOLOGICI PER I BACINI PADANI NELLA VBP, AI SENSI E PER GLI EFFETTI DEL COMBINATO DISPOSTO DELL'ART.34 DELLE RELATIVE NORME DI ATTUAZIONE E DELL'ART.79 BIS DELLA L.R. 36-1997 E S.M.I., IN RELAZIONE ALL'EVENTO ALLUVIONALE 2014. AGGIORNAMENTO DELLE CARTOGRAFIE RELATIVE AI DISSESTI IDROGEOLOGICI DEL BACINO DEL T.SCRIVIA E DEL F.TREBBIA ED ALLE FASCE FLUVIALI DEL BACINO DEL T.STURA. L’anno 2018 addì 14 del mese di febbraio alle ore 14:30 nella sede della Città Metropolitana di Genova, nel Salone del Consiglio, si è riunito il Consiglio appositamente convocato. All’appello risultano: BUCCI MARCO Presente GUELFO GUIDO Presente ANZALONE STEFANO Presente MUSCATELLO SALVATORE Presente BAGNASCO CARLO Presente OLCESE ADOLFO Presente BOZZO AGOSTINO Presente PICCARDO ENRICO Assente CELLA ROBERTO Presente PIGNONE ENRICO Presente CUNEO ELIO Presente SEGALERBA ANTONIO Presente DAMONTE STEFANO Presente SENAREGA FRANCO Presente FERRERO SIMONE Presente TEDESCHI DANIELA Presente GARBARINO CLAUDIO Presente VILLA CLAUDIO Presente GRONDONA MARIA GRAZIA Presente Assenti: 1, Piccardo Enrico. Partecipa il SEGRETARIO GENERALE ARALDO PIERO. Accertata la validità dell’adunanza il Sig. BUCCI MARCO in qualità di SINDACO METROPOLITANO ne assume la presidenza, dichiarando aperta la seduta e invitando il Consiglio a deliberare in merito all’oggetto sopra indicato. Su relazione del Consigliere SENAREGA FRANCO, viene presentata al Consiglio la seguente proposta di deliberazione. Vista la legge 7 aprile 2014 n. -

Distretto Socio Sanitario N 3 Val Polcevera E Valle Scrivia

Distretto Socio Sanitario N 3 Val Polcevera e Valle Scrivia Comuni di Busalla – Crocefieschi – Ronco Scrivia – Isola del Cantone – Vobbia – Savignone – Casella – Montoggio – Valbrevenna - Serra Ricco’ – S.Olcese – Campomorone – Ceranesi – Mignanego si accolgono le domande per la Non Autosufficienza Dal mese di gennaio 2007, le domande per accedere alla misura economica massima di € 350,00 mensili relative al Fondo per la Non Autosufficienza, istituito con legge regionale 46/2006 e disciplinato dalla Delibera di Giunta Regionale n. 1106/2006, potranno essere presentate presso le sedi dei Distretti Socio Sanitari dell' ASL3 Genovese.di seguito indicate: • Rivarolo Via Canepari • Bolzaneto Via Bonghi • Busalla Via alla Stazione di Busalla La misura economica è rivolta a soggetti anziani ultra sessantacinquenni e disabili non autosufficienti. Per Non Autosufficienza si intende “disabilità grave e permanente che comporti l'incapacità della persona a svolgere le funzioni essenziali della vita quotidiana” quali la cura di sé e le attività strumentali. Il modulo di domanda, reperibile presso le sedi dei Distretti Socio Sanitari e Sociali e sui siti internet della ASL 3 genovese (www.asl3.liguria.it) del Comune di Genova (www.comune.genova.it) e del Comune di Serra Riccò (www.comune.serraricco.ge.it), presentata dalla famiglia o da chi ne fa le veci, dovrà essere corredato dalla seguente documentazione : • l'ISEE che attesti il reddito del beneficiante inferiore a € 40.000,00 annui che inciderà sull'erogazione della misura secondo le seguenti -

GENOVESE Ambito : 1.5 - SCRIVIA Comuni : Busalla, Ronco Scrivia, Isola Del Cantone, Savignone, Casella, Montoggio, Crocefieschi, Valbrevenna, Vobbia

PROVINCIA DI GENOVA Piano Territoriale di Coordinamento Area : 1 - GENOVESE Ambito : 1.5 - SCRIVIA Comuni : Busalla, Ronco Scrivia, Isola del Cantone, Savignone, Casella, Montoggio, Crocefieschi, Valbrevenna, Vobbia • Analisi: Configurazione del sistema infrastrutturale : L’armatura infrastrutturale dell’alta Valle Scrivia si presenta come un sistema articolato e dotato di varianti di rete, con funzioni e potenzialità rilevanti. La parte inferiore dello Scrivia, tra Busalla ed il confine provinciale, presenta 1. Caselli autostradali e aree di sosta e di servizio dell’autostrada A7. Sono presenti tre caselli : Busalla, Ronco, una dotazione costituita da : l’autostrada A7, la SS35 e le due linee ferroviarie Genova - Ronco - Arquata - Torino / Isola del Cantone ; tra questi il primo svolge un livello superiore di servizio, pure in condizioni strutturali e Milano ; nella parte superiore tra Busalla e Montoggio fino a Laccio, l’ossatura infrastrutturale è costituita dalla funzionali insufficienti, in quanto fornisce l’accesso oltre che agli insediamenti residenziali e produttivi di Busalla SS226 che prosegue poi incrociandosi con la SS225 della Fontanabuona in direzione Tigullio e con la SS45 verso anche alla parte superiore della Valle Scrivia ed, indirettamente, alla parte montana. In prossimità di Ronco è Torriglia e la Val Trebbia. Su queste dorsali si innestano elementi di rete tra Isola del Cantone - Vobbia - presente l’area di servizio e ristoro “Giovi”, che è l’ultima provenendo da Serravalle in direzione Genova e Crocefieschi - Busalla, e tra Crocefieschi - Savignone - Casella, con diramazioni verso l’anello dell’Alpe di Vobbia e dovrebbe quindi rappresentare una sorta di “porta” d’ingresso all’area metropolitana genovese. Sono inoltre verso la Valbrevenna. -

Liguria ELENCO COMUNI AREE RURALI E

Italy - Rural Development Programme (Regional) - Liguria ALLEGATO ELENCO COMUNI AREE RURALI E FASCE PREMIO MISURA 6 CCI 2014IT06RDRP006 Tipo di programma Programma di sviluppo rurale Paese Italia Regione Liguria Periodo di programmazione 2014 - 2020 Dirigente pro-tempore del Settore Politiche Agricole e Autorità di gestione della Pesca della Regione Liguria Data dell'ultima modifica 14/12/2015 A) AREE URBANE E PERIURBANE PROVINCIA COMUNE COMUNE SUPERFICIE POPOLAZIONE DENSITA’ FASCIA (codice) (codice) (denominazione) (Km²) (al 31/12/2012) (ab/Km²) MISURA 6 008 031 IMPERIA 45,55 42.246 927,4 PRIMA 010 025 GENOVA 243,60 582.320 2.390,4 PRIMA 011 015 LA SPEZIA 51,74 92.439 1.786,6 PRIMA Totale aree A (3 comuni) 340,89 717.005 2.103,3 C) AREE RURALI INTERMEDIE PROVINCIA COMUNE COMUNE SUPERFICIE POPOLAZIONE DENSITA’ FASCE (codice) (codice) (denominazione) (Km²) (al 31/12/2012) (ab/Km²) MISURA 6 008 005 AURIGO 9,46 346 36,58 QUARTA 008 008 BORDIGHERA 10,41 10.436 1.002,50 PRIMA 008 010 BORGOMARO 23,24 877 37,74 TERZA 008 011 CAMPOROSSO 17,64 5.423 307,43 SECONDA 008 012 CARAVONICA 4,90 293 59,80 QUARTA 008 014 CASTELLARO 8,69 1.261 145,11 SECONDA 008 017 CERVO 3,36 1.155 343,75 SECONDA 008 018 CESIO 8,92 294 32,96 QUARTA 008 019 CHIUSANICO 13,67 606 44,33 TERZA 008 020 CHIUSAVECCHIA 3,30 577 174,85 PRIMA 008 021 CIPRESSA 9,55 1.268 132,77 TERZA 008 022 CIVEZZA 3,83 627 163,71 SECONDA 008 024 COSTARAINERA 2,44 806 330,33 PRIMA 008 025 DIANO ARENTINO 8,32 682 81,97 QUARTA 008 026 DIANO CASTELLO 5,99 2.216 369,95 PRIMA 008 027 DIANO MARINA 6,49 -

Provincia Località Zona Climatica Altitudine GENOVA ARENZANO D

Premi ctrl+f per cercare il tuo comune Provincia Località Zona climatica Altitudine GENOVA ARENZANO D 6 AVEGNO D 34 BARGAGLI E 341 BOGLIASCO D 25 BORZONASCA D 167 BUSALLA E 358 CAMOGLI D 32 CAMPO LIGURE E 342 CAMPOMORONE D 118 CARASCO D 26 CASARZA LIGURE D 34 CASELLA E 410 CASTIGLIONE CHIAVARESE E 271 CERANESI D 80 CHIAVARI D 5 CICAGNA D 88 COGOLETO D 4 COGORNO D 38 COREGLIA LIGURE E 308 CROCEFIESCHI F 742 DAVAGNA E 522 FASCIA F 900 FAVALE DI MALVARO E 300 FONTANIGORDA F 819 GENOVA D 19 GORRETO E 533 ISOLA DEL CANTONE E 298 LAVAGNA D 6 LEIVI E 272 LORSICA E 343 LUMARZO D 228 MASONE E 403 MELE D 125 MEZZANEGO D 83 MIGNANEGO D 137 MOCONESI D 132 MONEGLIA D 4 MONTEBRUNO F 655 MONTOGGIO E 438 NE D 68 NEIRONE E 342 ORERO D 169 PIEVE LIGURE D 168 PORTOFINO D 3 PROPATA F 990 RAPALLO D 2 RECCO D 5 REZZOAGLIO F 700 RONCO SCRIVIA E 334 RONDANINA F 981 ROSSIGLIONE E 297 ROVEGNO F 658 SAN COLOMBANO CERTENOLI D 45 SANTA MARGHERITA LIGURE D 13 SANTO STEFANO D'AVETO F 1012 SANT'OLCESE D 155 SAVIGNONE E 471 SERRA RICCÌ D 187 SESTRI LEVANTE D 4 SORI D 14 TIGLIETO E 500 TORRIGLIA F 769 TRIBOGNA E 279 USCIO E 361 VALBREVENNA E 533 VOBBIA E 477 ZOAGLI D 17 Provincia Località Zona climatica Altitudine IMPERIA AIROLE D 149 APRICALE D 273 AQUILA D'ARROSCIA E 495 ARMO E 578 AURIGO E 431 BADALUCCO D 179 BAJARDO F 900 BORDIGHERA C 5 BORGHETTO D'ARROSCIA D 155 BORGOMARO D 249 CAMPOROSSO C 25 CARAVONICA D 360 CARPASIO E 720 CASTEL VITTORIO E 420 CASTELLARO D 275 CERIANA D 369 CERVO C 66 CESIO E 530 CHIUSANICO D 360 CHIUSAVECCHIA D 140 CIPRESSA D 240 CIVEZZA D 225 -

La «Valle Dei Genovesi»: I Borghi Dell' Alta Valle Scrivia

Soroptimist Club Genova La «Valle dei Genovesi»: i Borghi dell’ Alta Valle Scrivia. Dalle vacanze dei nostri nonni ad oggi. Cristina Bagnasco Club Genova Interclub Ligure Borghi di Liguria La Spezia, 20 maggio 2017 1 Soroptimist Club Genova DOVE SI TROVA? Area oggi totalmente compresa nella Città Metropolitana di Genova (Ge-Casella 30 km) A valle: Torriglia, Montoggio, Casella; Busalla, Ronco Scrivia e Isola del Cantone A mezza costa: Savignone e Crocefieschi Contigue: Val Brevenna, Val Pentemina e Val Vobbia Buona parte è compresa nei confini del Parco Naturale Regionale dell’Antola 2 Interclub Ligure Borghi di Liguria La Spezia, 20 maggio 2017 Soroptimist Club Genova MOLTO TEMPO FA… Abitata pare dal V millennio a.C. (cacciatori e poi agricoltori) Ovviamente … i Romani! (citazione dei luoghi ad es. nella famosa Tavola Bronzea di Polcevera , 117 a.C.) Crocevia delle vie del Sale verso la Francia e verso la Lombardia Tavola Bronzea Fondamentale per il suo primo sviluppo: il Medioevo. Feudi Imperiali del Sacro Romano Impero Importanti possedimenti d’entroterra dei FIESCHI, degli SPINOLA, dei DORIA Prima Castelli e Fortificazioni Castello di Borgo Fornari (XII sec) poi ……. 3 Interclub Ligure Borghi di Liguria La Spezia, 20 maggio 2017 Soroptimist Club Genova MOLTO TEMPO FA… .. poi , tra politica e congiure, si edificano anche Palazzi e Residenze gentilizie (XV-XVII sec) Si diffondono monasteri, pievi , abbazie e conventi Le chiese vengono arricchite Per decorarle, le famiglie aristocratiche e le confraternite chiamano – tra il ‘500 e il ‘700 – gli artisti che operano a Genova: Luca Cambiaso, Domenico Fiasella, Bartolomeo Guidobono, Andrea De Ferrari…. Un momento di grande impulso …ma poi cade la Repubblica di Genova, annessione al primo Impero di Napoleone, più tardi al Regno di Sardegna e poi al Regno d’Italia Torna solo l’agricoltura, tanti boschi e castagne, Alcuni allevamenti , silenzio. -

ELENCO RIVENDITE ORDINARIE (Aggiornato Al 31-10-2016) PROGR

ELENCO RIVENDITE ORDINARIE (aggiornato al 31-10-2016) PROGR. ELENCO REGIONE PROVINCIA COMUNE RIVENDITA N. INDIRIZZO 1 LIGURIA GENOVA ARENZANO 1 CORSO MATTEOTTI 118 2 LIGURIA GENOVA ARENZANO 2 VIA CAPITAN ROMEO 13 R 3 LIGURIA GENOVA ARENZANO 4 VIA MARCONI 206 4 LIGURIA GENOVA ARENZANO 6 VIA DELLE OLIVETE 41 5 LIGURIA GENOVA ARENZANO 7 VIA S.PIETRO 19 6 LIGURIA GENOVA ARENZANO 9 PZA CENTRO COMMERCIALE 13 7 LIGURIA GENOVA AVEGNO 1 VIA MICHELANGELO 3 8 LIGURIA GENOVA AVEGNO 2 VIA CAPPELLETTA 9 9 LIGURIA GENOVA BARGAGLI 3 VIA GIACOMAZZI 9 10 LIGURIA GENOVA BARGAGLI 4 VIA CEVASCO 14 11 LIGURIA GENOVA BARGAGLI 5 VIA CEVASCO 64 12 LIGURIA GENOVA BARGAGLI 8 VIA MARTINI 251 13 LIGURIA GENOVA BARGAGLI 12 VIA AIMONE MARTINI, 52/P 14 LIGURIA GENOVA BOGLIASCO 1 VIA MAZZINI 23 R 15 LIGURIA GENOVA BOGLIASCO 2 VIA MAZZINI, 118 16 LIGURIA GENOVA BOGLIASCO 4 VIA POGGIO FAVARO 116 17 LIGURIA GENOVA BOGLIASCO 6 VIA AURELIA 101/A 18 LIGURIA GENOVA BORZONASCA 1 VIA VENETO, 51 19 LIGURIA GENOVA BORZONASCA 5 PRATO SOPRALACROCE 42 20 LIGURIA GENOVA BUSALLA 1 VIA G. MAZZINI, 25 21 LIGURIA GENOVA BUSALLA 2 VIA VENETO 76 22 LIGURIA GENOVA BUSALLA 3 VIA MILITE IGNOTO 19 23 LIGURIA GENOVA BUSALLA 7 VIA CARLO NAVONE, 9 A 24 LIGURIA GENOVA CAMOGLI 1 VIA GARIBALDI 149 25 LIGURIA GENOVA CAMOGLI 3 PZA SCHIAFFINO 12 26 LIGURIA GENOVA CAMOGLI 4 VIA AURELIA 208 27 LIGURIA GENOVA CAMOGLI 5 CORSO MAZZINI 1 28 LIGURIA GENOVA CAMOGLI 8 VIA MOLFINO 144 29 LIGURIA GENOVA CAMOGLI 10 VIA S.FRUTTUOSO 30 LIGURIA GENOVA CAMPO LIGURE 1 VIA DON MINZONI 27 31 LIGURIA GENOVA CAMPO LIGURE 2 VIA G. -

E Non Solo Dintorni 75

e non solo dintorni 75 VALPOLCEVERA e VALLESCRIVIA: Busalla, Bolzaneto, Isola, Montoggio, Pontedecimo, QSant’Olcese, Rivuarolo, Ronci o Scrivia, Valbrevenna, Vobbia www.quienonsolo.it 9 La femminilità Roberta, anni 21: “Carpentiera” 12 2 La modernità € Giulio, anni 17: • “Campanaro” 7 1 0 2 E R B M E V O N e l a r t 40 s Matteo e Massimo e i fratelli al top m del design i b SiaMo La Coppia più doLCe deL Mondo Marta fa il formaggio a Ceranesi, Stefano il miele a Serra Riccò: 45 anni in due, fidanzati in nome della terra: “Sgobbiamo e siamo felici, nonostante i politici” i commerciale s.p.a. Timossi commerciale spa è azienda leader nella commercializzazione di acque, bibite, birre, vini e liquori. Con oltre 2.500 referenze riesce a fornire ai propri clienti un attento e dettagliato servizio. Via Chiappella 7 - 16010 - Serra Riccò (GE) - Tel.: 010/7541400 Fax: 010/7541440 www.timossi.it - [email protected]. Lo Zoom Casa, il risparmio con qualità è in vallata ra Campomorone e Ceranesi brillano le ultime novità. Emerge T soprattutto una passione verso il proprio lavoro che tra poco festegge - rà le 70 candeline. Le vetrine dei Fra - telli Rivera mostrano l’evoluzione di una famiglia. ggi, Guido racconta l’attualità: “All’interno dell’edilizia sce - La soluzione per edificare o restaurare tima creatura con infinite idee in tema O gliamo da sempre i nuovi ma - l’ambiente più frequentato giunge di riscaldamento. A Ceranesi, poi, c’è teriali che agevolano il lavoro dei pro - dall’alta Valpolcevera. -

Funghi Alta Val Trebbia 2 0 1 4 FISHING SEASON Via Loco Sopra, 14 - Rovegno (GE) - Tel

DOVE REPERIRE I PERMESSI A.S.D. Pescatori Val Trebbia RISERVA DI GORRETO E SEGNACATTURE Riconosciuta dal CONI con n. 177904 MIRAMONTI albergo - ristorante www.altavaltrebbia.it Gorreto (GE) - Via Capoluogo, 3 - Tel. 010.9543093 Tel. 339.4353233 BAR TORRE panini e spuntini Gorreto (GE) - Via Capoluogo, 29 - Tel. 010.9543033 valtrebbia @altavaltrebbia NO KILL DUE PONTI E SEGNACATTURE DUE PONTI albergo - ristorante Loc. Due Ponti - s.s. 45 - Tel. 010.95812 - Fax 010.95805 SEGNACATTURE BAR ISOLA trattoria - pizzeria - alimentari Isola di Rovegno (GE) - Via Nazionale 6 r - Tel. 010.955187 DOVE SIAMO MILANO VOGHERA EMPORIO RETTAGLIATA ALESSANDRIA Articoli pesca, ferramenta, casalinghi PIACENZA Serravalle Gavi Rocchetta Lig. Brallo Marsaglia (PC) - Via Chiavari, 2 - Tel. 334.2919210 Vignole B. ACQUI Ovada Marsaglia www.emporiorettagliata.it Cabella Ponte Organasco Isola del A26 Cantone Carrega Gorreto Voltaggio 586 S.S. Campo Ronco S. Loco di Rovegno Promozione Pescatori Ligure S.S. 35 Vobbia Rezzoaglio S.S. 45 Due Ponti Albergo Ristorante Miramonti Busalla Crocefieschi Masone Torriglia S.S. 456 Casella Montebruno Savignone Cabanne 2 giorni di pesca al costo di 80 euro comprensivo Montoggio A7 Laccio Parazzuolo Creto di pernottamento con trattamento di pensione P.so Scoglina S.S. 1 Bargagli A10 completa + due permessi di pesca. Voltri Doria S.S. 225 VONA Genova Cicagna 3 giorni di pesca al costo di 140 euro comprensivo SA A12 Carasco SPEZIA LA di due pernottamenti con trattamento di pensione Chiavari Autostrade (e caselli utili) Lavagna completa + tre permessi di pesca. Strade Principali Alta Val Trebbia Info & Prenotazioni 339.4353233 Siamo a: 40 Km da Genova 75 Km da Piacenza 110 Km da Alessandria 140 Km da Parma 3/3 - Genova Tel.