IPCT 20 10 RE 2019 Interno DEF.Indd

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Annexiv-Waste Management in Switzerland and Ticino

ANNEX IV - WASTE MANAGEMENT IN SWITZERLAND AND TICINO SWITZERLAND The Swiss Confederation, commonly known as Switzerland, is a federal republic made up of 26 cantons. Its capital is Bern and its population is about 8 million people. It is situated in Western Europe, bordered by Germany, Austria, Italy, France and Lichtenstein. Four official languages are spoken in Switzerland: German, French, Italian and Romansh. Other demographic characteristics of Switzerland are presented schematically in figure 1 and table 2. Politically, the Swiss Confederation is composed as follows. The federal constitution adopted in 1848 established the legal foundations of the country. This is one of the oldest constitutions in the world (Federal Chancellery, 2013). The federal constitution established the country as a direct democracy; therefore, citizens have the right to intervene in parliamentary decisions. Three levels of government exist: federal, cantonal and municipal. At the federal level, the parliament has the legislative power, the Federal Council is the executive and the Federal Court has judicial power. The parliament is composed of both the Council of States and the National Council, with 200 representatives in total. The Council of States has 46 representatives - two for each canton and 1 for half-canton. The National Council’s representatives are elected proportionally to the population of each canton. Modalities of election of the representatives vary within each canton. Switzerland is a very economically active and rich country. It has the fifth highest GDP per capita in the world (World Bank, 2013), and the majority of its businesses are from the tertiary sector. The most developed sectors in Switzerland are pharmaceutical and financial (with Zurich, Geneva and Lugano being the three biggest financial centres). -

Ticino 201 Ä a Castione–Bellinzona, Stazione– Camorino (Vedi 62.201

Riproduzione Reproduction Gewerbliches www.fahrplanfelder.ch 2015 62.000 2378 Linie/Ligne Linie/Linea T ranvia = T Ticino commerciale commerciale Reproduzieren O = Filobus 201 ä A Castione–Bellinzona, Stazione– A = Autobus Camorino (vedi 62.201) 202 ä A Bellinzona, Stazione–Monte Carasso– Sementina–Giubiasco (vedi 62.202) interdite vietato 203 ä A Bellinzona, Stazione–Giubiasco– Camorino–S. Antonino (vedi 62.203) verboten 204 ä A Bellinzona, Stazione–Artore–Cast. Sasso Corbaro (vedi 62.204) 205 ä A Via Gerretta– Bellinzona, Stazione– Ospedale (Ravecchia) (vedi 62.205) APB Città/AutoPostale Svizzera SA (PAG), Regione Ticino & 0900 311 311 (CHF 1.19/min da rete fissa CH) 1 ä A Tenero–Minusio–Locarno, Stazione– Solduno–Ascona, Posta (vedi 62.301) 2 ä A Locarno–Monti della Trinità–Orselina Brione s. Minusio (vedi 62.302) 5 ä A Ascona, Sonnenhof–Ascona, Monte Verità (Linea 5) 7 ä A Locarno, Stazione–Losone, Posta– Arbigo–Zandone (vedi 62.307) 8 ä A Collina di Brissago (vedi 62.308) FART & 091 756 04 40, www.centovalli.ch 1 ä A Lugano, Centro–Paradiso–P+R Fornaci (vedi 62.401) 2 ä A Paradiso–Loreto–Lugano, Stazione– Lugano, Centro–Cassarate–Castagnola (vedi 62.402) 3 ä A Pregassona–Molino Nuovo– Lugano, Centro–Besso–Breganzona (vedi 62.403) 4 ä A Lugano, Centro–Loreto– Lugano, Stazione–Cornaredo–Trevano– Canobbio (vedi 62.404) 5 ä A Vezia–Crocifisso–Massagno– Lugano, Centro–Viganello (vedi 62.405) 8 ä A Paradiso–Pambio–Noranco–Paradiso Paradiso–Pazzallo–Carabbia–Senago– Paradiso (vedi 62.408) 9 ä A Viganello–Pregassona–Cureggia (vedi 62.409) -

Foglio E Bollettino Ufficiale N. 102/2017 Del 22.12.2017 Atti Legislativi E Dell'amministrazione Pagina 1 Di 7 Fogl

Foglio Ufficiale Pagina 1 di 7 Foglio e Bollettino ufficiale www.ti.ch/fu N. 102/2017 del 22.12.2017 Atti legislativi e dell'amministrazione Pubblicazione annuale dei periti e supplenti comunali degli immobili locativi per il periodo 1° gennaio 2018 - 31 dicembre 2018 N. Comune Perito Perito supplente 1 Acquarossa Saporito Monga Gelmino, Pasquale, Acquarossa Motto Blenio 2 Agno Pellegatta Giulio, Da designare Agno 3 Airolo Thomas Marco, Gianola Cristian, Airolo Airolo 4 Alto Malcantone Devittori Rella Matteo, Beatrice, Vezio Gravesano 5 Aranno Collura Massimo, Vanetta Paolo, Vezia Morbio Inferiore 6 Arbedo-Castione Belotti Enrico, Rè Guido, Arbedo Arbedo 7 Arogno Vicari Claudio, Bianchi Mauro, Arogno Stabio 8 Ascona Masoni Jasmine, Cerutti Paola, Verscio Ascona 9 Astano Wyrsch Peter, Hess Claudio, Astano Astano 10 Avegno Gordevio Dalessi Andrea, Felder Giorgio, Cavergno Maggia 11 Balerna Canonico Valeria, Ballabio Brunello, Balerna Vacallo 12 Bedano Petrillo Vito, Codoni Gottardo, Sigirino Bedano 13 Bedigliora Custer Lorenzo, Marcoli Fausto, Beride Novaggio 14 Bedretto Pedrini Andrea, Sambusiti Gianni, Faido Chironico 15 Bellinzona Germann Scapozza Nello, Giacomo, Bellinzona Bellinzona Comprensori di Giubiasco, Bruschi Pallua Marco, Pianezzo Alessandro, Sementina e St. Antonio Mendrisio Comprensorio De Luigi Ivano, di Camorino Camorino https://www3.ti.ch/CAN/FoglioUfficiale/public/index.php/ricerca/risultato/ 19. 11. 2018 Foglio Ufficiale Pagina 2 di 7 Pedrioli Emanuele, Gorduno Comprensorio Imperatori Luca, Del Don Angelo, di Claro Bellinzona -

Punti Di Raccolta Cosa Si Può Consegnare

Punti di raccolta Cosa si può consegnare Camorino Monte Carasso Sant’Antonio Orari d’apertura Punti di raccolta Punti di raccolta 07.00–21.00 8 Teleferica 17 Carena 10.00–21.00 (festivi) I Fracc-Urènn 18 Melera 9 Campo sportivo 19 Melirolo Ecocentro Camorino Gudo Carasso Monte Pianezzo Sant’Antonio Sementina Busc’ del Ram 20 Carmena 1 Comelina 10 Cios 21 Vellano 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 Eccezioni vedi tabella (A)(B) Pedmunt-el Ciòs → Ingombranti, scarti vegetali L’accesso a ditte ed aziende 11 Fortino Carta e cartoni → e plastiche consegnati presso • • • • • • • • • • • • non è consentito El Rïaa Ponte di Melirolo secondo 12 RT1 Vetro • • • • • • • • • • • • • • • • • • • • • • • • • • • Punti di raccolta calendario di raccolta. Er Mòto 2 Vigana 13 RT1 PET • • • • • • • • • • • • • • • • • • • • • • • • • • • • 3 In Muntagna Er Puzzetascia 4 In Arla Sementina Scatolame in metallo • • • • • • • • • • • • • • • • • • • • • • • Scarti vegetali da consegnare 22 Ecocentro Via Pobbia all’Ecocentro Via Pobbia Pile e batterie • • • • • • • • • • • • • • • • • Gudo a Sementina. Orari d’apertura Sempre accessibile Oli esausti Orari d’apertura Ingombranti (ingombranti, • • • • • • 07.00–20.00 da lunedì a sabato legname, ferro/metallo, Eccezioni vedi tabella → (C)(D) Ingombranti (A) (A) (A) (A) (C) 09.00–19.00 domenica e festivi plastiche) da consegnare → L’accesso a ditte ed aziende all’Ecocentro di Via Pobbia non è consentito Punti di raccolta Ferro (C) a Sementina (vedi indicazioni 5 Via alla -

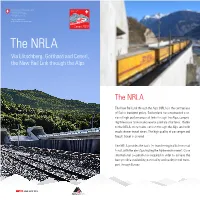

The NRLA Via Lötschberg, Gotthard and Ceneri, the New Rail Link Through the Alps

The NRLA Via Lötschberg, Gotthard and Ceneri, the New Rail Link through the Alps The NRLA The New Rail Link through the Alps (NRLA) is the centrepiece of Swiss transport policy. Switzerland has constructed a se- ries of high-performance rail links through the Alps, compris- ing three base tunnels and several auxiliary structures. Thanks to the NRLA, more trains can run through the Alps and with much shorter travel times. The high quality of passenger and freight travel is assured. The NRLA provides the basis for transferring traffic from road to rail, with the aim of protecting the Alpine environment. Close international cooperation is required in order to achieve the best possible availability, punctuality and quality in rail trans- port through Europe. Passenger transport The new north-south axis creates shorter travel times and more connections for passengers. Once finished, the NRLA will shorten travel time on the Gotthard route to just over two hours between Zurich and Lugano and around three hours between Zurich and Milan. On the Simplon route, which includes the Lötschberg Base Tunnel, the NRLA has reduced travel times by up to one hour. The Ceneri Base Tunnel will transform public transport con- nections in the canton of Ticino, with much shorter travel times in the Bellinzona – Locarno – Lugano triangle. There will be a direct connection between Lugano and Locarno, cutting up to 30 minutes off the journey. Freight transport The Ceneri Base Tunnel completes the NRLA project, a flat, faster rail link through the Alps that brings the north and south closer together. Freight transport capacity is in- creased, and gentler gradients on the Gotthard axis mean that trains no longer require additional traction. -

Modifica Dello Statuto Del Consorzio Raccolta Rifiuti Sud Bellinzona

Comune di Via Locarno 7 6516 Cugnasco Cugnasco-Gerra Telefono 091 850.50.30 www.cugnasco-gerra.ch [email protected] Municipio _______________________________________________________________________________________________________________ Cugnasco, Risoluzione municipale 24 aprile 2018 2170 – 23.04.2018 MESSAGGIO MUNICIPALE NO. 42 Modifica dello Statuto del Consorzio raccolta rifiuti Sud Bellinzona Signor Presidente, signore e signori Consiglieri comunali, nel 2017, a seguito dell’aggregazione nel Bellinzonese, i Comuni di Camorino, Gudo, Monte Carasso, Pianezzo, Sant’Antonio e Sementina sono diventati quartieri della Città di Bellinzona, la quale è subentrata nella loro gestione e amministrazione. Di conseguenza, il Comune di Bellinzona è a loro subentrato nel Consorzio. Anche se in via transitoria, considerata la richiesta di uscita dal Consorzio presentata dal Comune di Bellinzona il 4 dicembre 2017, si rende necessaria una revisione parziale dello statuto consortile, proposta qui di seguito, in conformità alla Legge sul consorziamento dei Comuni (LCCom). In particolare, con la LCCom del 2010 - entrata in vigore il 1° settembre 2011 - l’adozione o la modifica dello Statuto consortile è unicamente di competenza dei Legislativi dei Comuni consorziati, mentre non è data più nessuna facoltà al Consiglio consortile. Sono pertanto presentate le seguenti modifiche: Articolo 1 – Denominazione e Comuni consorziati Testo attuale Proposta di modifica Con la denominazione Consorzio Servizio Con la denominazione Consorzio Servizio Raccolta -

Inglese English

Inglese Repubblica e Cantone Ticino English Dipartimento delle istituzioni Useful Information A Accidents Crèches and nursery schools Drinking water www.suva.ch 091 814 86 91 www.ti.ch/uas www.ti.ch/ispettorato-lavoro [email protected] www.ch.ch www.ti.ch/strade-sicure www.ti.ch/ufag Drugs and addiction For emergencies dial 144 Crime Radix, Via Trevano 6, 6904 Lugano Accommodation (see also Find housing) www.polizia.ti.ch 091 922 66 19 Swiss Tenants’ Association www.ejpd.admin.ch [email protected] Via Stazio 2, 6900 Lugano-Massagno Cultural events www.radixsvizzeraitaliana.ch 091 967 51 44 www.ticino.ch Ingrado, Servizi per le dipendenze www.asi-infoalloggio.ch Via Trevano 6, 6904 Lugano www.bwo.admin.ch Culture 091 922 60 06 www.catef.ch www.ti.ch/decs [email protected] Ambulances www.ingrado.ch Ticino Soccorso 144 D www.fctsa.ch Darwin Airline E For emergencies dial 144 www.darwinairline.com Economy Animals Daytime childcare families www.seco.admin.ch www.spab.ch Sopraceneri: Via G. Cattori 11, 6600 Locarno www.ch.ch Arms 091 760 06 20 Education and career guidance www.armi.fedpol.admin.ch Luganese: Vicolo Antico 2, 6943 Vezia 091 814 63 51 Asylum in Switzerland 091 968 15 70 www.orientamento.ch www.bfm.admin.ch Mendrisiotto: 6833 Vacallo 091 682 14 19 Elderly citizens AVS www.famigliediurne.ch ATTE, Cantonal Office Via Ghiringhelli 15a, 6500 Bellinzona Via Olgiati 38b, 6512 Giubiasco 091 821 91 11 Death 091 850 05 50 [email protected] www.eoc.ch [email protected] www.avs-ai.info www.hospice.ch www.atte.ch www.iasticino.ch www.asiiof.ch -

Claro Pizzo 2020 Pagina 1/3

Claro Pizzo 2020 Pagina 1/3 (10) Uomini Posizione Nome Anno Luogo Squadra Tempo Distacco Pett. 1. Elazzaoui Elhousine 1992 Bedano Team Salomon 1:15.40,4 63 2. Delorenzi Roberto 1997 Sigirino Pini Factory Racing Team 1:17.07,9 +1.27,5 62 3. Marti Werner 1989 Grindelwald Grindelwald La Sportiva 1:18.49,0 +3.08,6 286 4. Delorenzi Marco 1999 Sigirino Pini Factory Racing Team 1:23.10,9 +7.30,5 61 5. Fontana Daniele 1999 Mesocco 1:23.12,8 +7.32,4 79 6. Dalcolmo Nico 1996 Klosters Scott Running 1:25.05,6 +9.25,2 77 7. Cairoli Andrea 1973 Lodrino Team Gotthard SkiMo 1:26.05,2 +10.24,8 285 8. Sboarina Gabriele 1990 Preonzo Dynafit 1:27.16,2 +11.35,8 287 9. Pervangher Mirco 1977 Prato (Leventina) Team Gotthard Skimo 1:30.15,7 +14.35,3 80 10. Malaguerra Fiorenzo 1977 Augio Team Merenderi 1:33.30,9 +17.50,5 76 11. Gazzola Marco 1971 Claro Team Hoka One One Switzerland 1:33.34,4 +17.54,0 54 12. Massera Fabio 1968 Isone SAIM Isone-Medeglia 1:34.11,4 +18.31,0 66 13. Mesman Jurgen 1986 Wabern 1:34.15,5 +18.35,1 115 14. Zanini Fausto 1990 Bignasco BIEMME 1:34.52,3 +19.11,9 90 15. Rossetti Edo 1972 Camorino SFG Locarno 1:34.57,8 +19.17,4 87 16. Cambiaggio Filippo 1988 I-Cannobio (VB) Z-Bike 1:35.30,2 +19.49,8 82 17. -

62 Ticino E Mesolcina

www.fahrplanfelder.ch 2021 1 Region 62.000 Regione Ticino e Mesolcina Liniennetz Bellinzona Osogna– Monastero S. Maria Sauru (Pizzo di Claro) Scubiago sopra Claro Biasca San Nazzaro Gnosca– Lodrino– Biasca LUMINO Bellinzonese Bivio Lumino Bivio per Scubiago Ponton 20 21 21 Claro CappellettaLumino, PaeseAl Dazio Ponton 200 210 214 Mesocco 222 Claro, Paese 171 San Bernardino–Coira CLARO Sud Via S. Bernardino 213 Moleno 221 Cassero 221 Linea regionale Nord Alle Cave Polveriera Nord Basilea / Zurigo Linea locale/urbana PREONZO Preonzo, Paese 8 Polveriera 21 Airolo– Fermata in una sola Preonzo, Piazza Via Orbello direzione Bivio per Claro Via CantonaleRotondello 210 Capolinea Cusnà 171 Ponte Pacciaredo Gnosca, Centro CASTIONE Fermata apre nel 2021 Casa Comunale GNOSCA Rifugio Animali Linea ferroviaria 214 ARBEDO Castione, Chiesa Impianto a fune non incluso San Carpoforo Stazione 221 Carmagnola nel perimetro della CTA Burgaio al Maglio Zone abbonamenti CTA GORDUNO Molinazzo 21 Alla Rivetta al Ramone Scuola Media 2 210 Zone biglietti CTA Casa Greina Via Gerretta S. Anna Via Vallone S. Paolo Posta 21 31 Area attribuita a due zone tariali CTA Parco Giochi 210 310 al Persico Confine della zona CTA Bivio Galbisio Ocina FFS CTA: Comunità tariale Arcobaleno dalla Bett Lusanico Validità dal 13 dicembre 2020 Piazza Via Monte Gaggio Viale G. MottaMesolcina 214 Carasso 222 Scuola ARTORE 221 171 Media 1 Scuole Bellinzona, Stazione Via Lepori 221 Via Mirasole Via Malmera Bagno Pubblico 2 3 1 4 Pichitt Artore, Paese 222 Pian Lorenzo Bramantino Castello Montebello Viale Portone 20 Via Vela Castello Sasso Corbaro Espocentro 311 200 BELLINZONA 5 Ospedale 2 221 Von Mentlen Piazza Orico Belsoggiorno S. -

Editoriale a Genda

Periodico d’informazione del Partito Popolare Democratico Marzo 2020 n. 2 Agenda Cara lettrice, Caro lettore, ria della protezione ambientale nella legi- CONSOLIDARE E RINNOVARSI Siamo di nuovo, in campagna elettorale e, in slazione svizzera. Il rapido riscaldamento IL PPD INCONTRA I QUARTIERI tale ambito, vogliamo riflettere - insieme - climatico (e le connesse gravi conseguen- su questo fondamentale momento politico. ze) è una realtà: evitiamo quindi l’inerzia • Mercoledì 11 marzo nell’affrontare questo importante tema, ore 18.30-20.00 Le elezioni comunali, tradizionalmente, ma non cadiamo neppure in catastrofismi c/o il Ristorante Aurora, sono quelle che coinvolgono maggior- populisti che possono generare un distur- Gorduno Editoriale mente l’elettorato. Comprensibilmente bo psicofisico, specie fra i giovani (l’ecoan- perché la politica comunale tocca diret- sia) suscettibile di condurre all’apatia con • Venerdì 13 marzo tamente e immediatamente la vita quo- conseguenze negative anche sul piano dalle ore 19.00 tidiana di ogni cittadino. Di conseguenza economico. Quindi collaboriamo con chi Festa Azzurra dobbiamo prendere coscienza del potere opera con politiche ragionevoli. c/o il ristorante Birreria Bavarese, quasi diretto di influire sull’azione politi- Bellinzona ca e del fatto che senza il nostro voto ci Sempre su dette fondamenta i nostri can- frustriamo della possibilità di vedere rea- didati si presentano a Voi con la determi- • Sabato 14 marzo lizzate le nostre convinzioni consentendo nazione di consolidare quanto è stato fatto dalle ore 12.00 che il vuoto venga riempito da chi deci- finora per creare la Nuova Bellinzona (ora Pranzo anziani derà per noi. Non possiamo quindi lavar- di 44’046 abitanti e una superficie di quasi c/o il Ristorante Millefiori, cene le mani. -

Switzerland Pioneered the European Energy Award (Eea)

Switzerland Organisation Switzerland pioneered the European Energy Award (eea). “Energiestadt” / “Cité Figures de l`énergie” / “Città dell`energia”, the Swiss eea programme, was founded in Number of municipalities 1988 and soon developed into a comprehensive management system backed - participating in total 637 by the official energy policy of Switzerland. Today, Energiestadt has grown to be - certified eea 340 recognised as one of Switzerland’s most successful energy policy programmes. - certified eea Gold 34 The eea in Switzerland is awarded by the national supporting organisation (“Trä- Population involved gerverein Energiestadt” / “Association Cité de l’énergie” / “Associazione Città - in the programme 5.3 m dell’energia”). The Swiss state acknowledges the eea as the primary tool for local - in certified municipalities 4.4 m sustainable energy policy and therefore supports the further development and implementation of the label through the national programme “SwissEnergy for 1st eea certification 1991 municipalities”. This programme coordinates the work of the private advisors, pro- 1st eea Gold certification 2004 vides tools for the municipalities and advisors and organizes experience exchanges Status beginning of 2016 and educational programmes. Status of the eea in Switzerland Participating municipalities by number The very first city to receive the eea label was Schaffhausen in 1991. The number of inhabitants: of participating and certified municipalities has grown steadily since and today, 10 more than half of the Swiss population is living in an eea awarded municipality. The total number of municipalities participating in the eea programme is more < 5'000 than 600, about one-forth of all Swiss municipalities. Member municipalities 257 370 5'000 - 50'000 represent the full spectrum of local communities in Switzerland, from associations of small villages with only a few dozen inhabitants through to towns of several > 50'000 hundred or thousand residents and large urban agglomerations. -

Il Ticino in Breve Informazioni Generali

Inglese English Il Ticino in breve Informazioni generali Repubblica e Cantone Ticino Dipartimento delle istituzioni Important notice The primary purpose of this publication is to necessary, competent and personalised advisory provide people intending to settle in Ticino with services. All the information has been verified some general information about the canton. with the utmost care and was accurate at the As such, this document does not claim to be time of publication. However, in view of the large exhaustive in regards to content. In fact, the amount of information provided, errors cannot municipal offices of the Canton of Ticino and be totally excluded, for which we apologise the numerous bodies, associations and the in advance. The authors of this brochure do not canton’s administrative offices mentioned herein accept any responsibility whatsoever for the can provide further information, clarifications, accuracy, reliability or completeness of the web- in-depth explanations and, if requested and sites indicated. All information provided refers to 2012. Index Introduction 4 1. Ticino in a nutshell 5 2. Taking up residence in Ticino 6 Residence permits 7 3. Democracy and federalism 8/9 4. Living in Ticino 10 5. The Italian language and living together 12 6. Schools and education 13 7. Integration of foreigners and prevention of discrimination 14/15 8. Working in Ticino 16 9. Economy, taxes and communications 17 10. Mobility 18/19 11. Health 20 12. Social security 22/23 13. Family 24 Childhood and adolescence 25 14. Religion 26 15. Leisure time and the media 27 16. Security and emergencies 28 Bibliography 29 30 expressions to help you understand the Italian spoken in Ticino 30 Useful telephone numbers 30 Introduction When people think of Switzerland, they often trains, lush green hills dotted with edelweiss language, Lombardian culture, Mediterranean imagine a rural country with crystal-clear lakes, and wooden chalets, cows and grazing goats, climate form an integral and inseparable part pine forests, snow-capped mountains with St.