Verdsettelse Av SAS AB

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

No. 16673 SWEDEN and IRAN Air Transport Agreement

No. 16673 SWEDEN and IRAN Air Transport Agreement (with annex and related note). Signed at Tehran on 10 June 1975 Authentic texts of the Agreement and annex: Swedish, Persian and English. Authentic text of the related note: English. Registered by the International Civil Aviation Organization on 5 May 1978. SUÈDE et IRAN Accord relatif aux transports aériens (avec annexe et note connexe). Signé à Téhéran le 10 juin 1975 Textes authentiques de l©Accord et de l©annexe : su dois, persan et anglais. Texte authentique de la note connexe : anglais. Enregistr par l©Organisation de l©aviation civile internationale le 5 mai 1978. Vol. 1088,1-16673 1978_____United Nations — Treaty Series • Nations Unies — Recueil des Traités_____283 AIR TRANSPORT AGREEMENT1 BETWEEN THE GOVERNMENT OF THE KINGDOM OF SWEDEN AND THE IMPERIAL GOVERN MENT OF IRAN The Government of the Kingdom of Sweden and the Imperial Government of Iran, Being equally desirous to conclude an Agreement for the purpose of establishing and operating commercial air services between and beyond their respective terri tories, have agreed as follows: Article 1. DEFINITIONS For the purpose of the present Agreement, unless the context otherwise requires: à) The term "aeronautical authorities" means, in the case of Iran, the Depart ment General of Civil Aviation, and any person or body authorized to perform any functions at present exercised by the said Department General or similar functions, and, in the case of Sweden, the Board of Civil Aviation, and any person or body authorized to perform any functions at present exercised by the said Board or similar functions. -

Air Transport

The History of Air Transport KOSTAS IATROU Dedicated to my wife Evgenia and my sons George and Yianni Copyright © 2020: Kostas Iatrou First Edition: July 2020 Published by: Hermes – Air Transport Organisation Graphic Design – Layout: Sophia Darviris Material (either in whole or in part) from this publication may not be published, photocopied, rewritten, transferred through any electronical or other means, without prior permission by the publisher. Preface ommercial aviation recently celebrated its first centennial. Over the more than 100 years since the first Ctake off, aviation has witnessed challenges and changes that have made it a critical component of mod- ern societies. Most importantly, air transport brings humans closer together, promoting peace and harmo- ny through connectivity and social exchange. A key role for Hermes Air Transport Organisation is to contribute to the development, progress and promo- tion of air transport at the global level. This would not be possible without knowing the history and evolu- tion of the industry. Once a luxury service, affordable to only a few, aviation has evolved to become accessible to billions of peo- ple. But how did this evolution occur? This book provides an updated timeline of the key moments of air transport. It is based on the first aviation history book Hermes published in 2014 in partnership with ICAO, ACI, CANSO & IATA. I would like to express my appreciation to Professor Martin Dresner, Chair of the Hermes Report Committee, for his important role in editing the contents of the book. I would also like to thank Hermes members and partners who have helped to make Hermes a key organisa- tion in the air transport field. -

Innehåll R E

S A S k o n c e r n e n s Å r s Innehåll r e d Affärsområde o 2 SAS koncernen v i 57 Hotels s Årets resultat 2 n Översikt, resultat och sammandrag 57 i SAS koncernen - styrmodell, styrfilosofi och nyckeltal 3 n g Översikt affärsområden 4 Varumärken, partners och hotellutveckling 59 & VD har ordet 6 Marknadsutsikter 60 H å Viktiga händelser 8 l l b a Kommersiell offensiv 9 r h Affärsidé, vision, mål & värderingar 10 e t s SAS koncernens strategier 11 61 Ekonomisk redovisning r e Turnaround 2005 13 d Förvaltningsberättelse 61 o Marknader & konkurrentanalys 15 v SAS koncernen i s Värde & tillväxt 16 n - Resultaträkning, inkl. kommentarer 66 i n På kundens villkor 18 - Resultat i sammandrag 67 g 2 Allianssamarbete 20 - Balansräkning, inkl. kommentarer 68 0 Kvalitet & säkerhet 22 0 - Förändring i eget kapital 69 4 - Kassaflödesanalys, inkl. kommentarer 70 23 Kapitalmarknaden - Redovisnings- och värderingsprinciper 71 Aktien 24 - Noter/tilläggsupplysningar 74 Ekonomisk tioårsöversikt inkl. kommentarer 26 SAS AB, moderbolaget, resultat- och balansräkning, Avkastningskrav & resultatkrav 28 kassaflödesanalys, förändring i eget kapital samt noter 88 Risker & känslighet 29 Förslag till vinstdisposition och Revisionsberättelse 90 Investeringar & kapitalbindning 31 Affärsområde 33 Scandinavian Airlines Businesses Scandinavian Airlines Danmark 36 91 Corporate Governance SAS Braathens 37 Ordföranden har ordet 94 Scandinavian Airlines Sverige 38 Styrelse & revisorer 95 Scandinavian Airlines International 39 SAS koncernens organisationsstruktur & legal struktur 96 Operationella nyckeltal - tioårsöversikt 40 Koncernledning 97 Historisk återblick 98 Affärsområde 41 Subsidiary & Affiliated Airlines På kundens Spanair 43 Widerøe 45 99 Hållbarhetsredovisning Blue1 46 SAS koncernens Hållbarhetsredovisning 2004 har villkor Business Economy Flex Economy airBaltic 47 granskats av koncernens externa revisorer. -

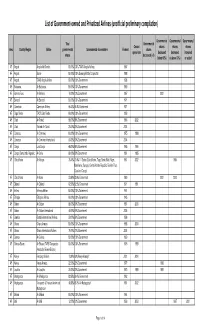

List of Government-Owned and Privatized Airlines (Unofficial Preliminary Compilation)

List of Government-owned and Privatized Airlines (unofficial preliminary compilation) Governmental Governmental Governmental Total Governmental Ceased shares shares shares Area Country/Region Airline governmental Governmental shareholders Formed shares operations decreased decreased increased shares decreased (=0) (below 50%) (=/above 50%) or added AF Angola Angola Air Charter 100.00% 100% TAAG Angola Airlines 1987 AF Angola Sonair 100.00% 100% Sonangol State Corporation 1998 AF Angola TAAG Angola Airlines 100.00% 100% Government 1938 AF Botswana Air Botswana 100.00% 100% Government 1969 AF Burkina Faso Air Burkina 10.00% 10% Government 1967 2001 AF Burundi Air Burundi 100.00% 100% Government 1971 AF Cameroon Cameroon Airlines 96.43% 96.4% Government 1971 AF Cape Verde TACV Cabo Verde 100.00% 100% Government 1958 AF Chad Air Tchad 98.00% 98% Government 1966 2002 AF Chad Toumai Air Tchad 25.00% 25% Government 2004 AF Comoros Air Comores 100.00% 100% Government 1975 1998 AF Comoros Air Comores International 60.00% 60% Government 2004 AF Congo Lina Congo 66.00% 66% Government 1965 1999 AF Congo, Democratic Republic Air Zaire 80.00% 80% Government 1961 1995 AF Cofôte d'Ivoire Air Afrique 70.40% 70.4% 11 States (Cote d'Ivoire, Togo, Benin, Mali, Niger, 1961 2002 1994 Mauritania, Senegal, Central African Republic, Burkino Faso, Chad and Congo) AF Côte d'Ivoire Air Ivoire 23.60% 23.6% Government 1960 2001 2000 AF Djibouti Air Djibouti 62.50% 62.5% Government 1971 1991 AF Eritrea Eritrean Airlines 100.00% 100% Government 1991 AF Ethiopia Ethiopian -

PROTOCOL at the Moment of Signing the Agreement Between the Government of the People's Republic of China and the Government Of

PROTOCOL At the moment of signing the Agreement between the Government of the People’s Republic of China and the Government of the Kingdom of Sweden for the Avoidance of Double Taxation and the Prevention of Fiscal Evasion with respect to Taxes on Income, the undersigned have agreed that the following provisions shall form an intergral part of the Agreement. To Articles 8 and 13 1. The provisions of Article 9 of the Agreement on Maritime Transport between the Government of the People’s Republic of China and the Government of Sweden signed at Beijing on the 18th of January 1975 shall not be affected by the Agreement. 2. When applying the Agreement the air transport consortium Scandinavian Airlines System (SAS) shall be regarded as having its head office in Sweden but the provisions of paragraph 1 of Article 8 and paragraph 3 of Article 13 shall apply only to that part of its profits as corresponds to the participation held in that consortium by AB Aerotransport (ABA), the Swedish partner of Scandinavian Airlines System (SAS) . To Article 12 For purposes of paragraph 3 of Article 12 it is understood that, in the case of payments received as a consideration for the use of or the right to use industrial, commercial or scientific equipment, the tax shall be imposed on 70 per cent of the gross amount of such payments. To Article 15 It is understood that where a resident of Sweden derives remuneration in respect of an employment exercised aboard an aircraft operated in international traffic by the air transport consortium Scandinavian Airlines System (SAS) such remuneration shall be taxable only in Sweden. -

A Critique of the C.A.A. Studies on Air Traffic Generation in the United States G

Journal of Air Law and Commerce Volume 20 | Issue 2 Article 3 1953 A Critique of the C.A.A. Studies on Air Traffic Generation in the United States G. Roger Mayhill Follow this and additional works at: https://scholar.smu.edu/jalc Recommended Citation G. Roger Mayhill, A Critique of the C.A.A. Studies on Air Traffic Generation in the United States, 20 J. Air L. & Com. 158 (1953) https://scholar.smu.edu/jalc/vol20/iss2/3 This Article is brought to you for free and open access by the Law Journals at SMU Scholar. It has been accepted for inclusion in Journal of Air Law and Commerce by an authorized administrator of SMU Scholar. For more information, please visit http://digitalrepository.smu.edu. A CRITIQUE OF THE C.A.A. STUDIES ON AIR TRAFFIC GENERATION IN THE UNITED STATES By G. ROGER MAYHILL Assistant Professor of Economics and Air Transportation, Pur- due University; B.S., Purdue, 1932; M.A., University of Illinois, 1935; Ph.D., University of Illinois, 1942; M.B.A., New York Univer- sity, 1952 - Lieut. U.S.N.R. - Joint author, Air Traffic Potentials in the New York Garment Industry, 1946. T HE basic work of D'Arcy Harvey and other C.A.A. pioneers in air traffic generation has more important and farreaching significance than often is realized. This observation is true because these studies are being used: (1) As the economic basis for the Natonal Airport Plan; (2) As a decisive element in the installation of landing aids, towers and radar instruments at airports; (3) As a definite factor in establshing new airways; (4) As a guide for deciding the need for new airline routes; and (5) As an important consideration in the present proposed air- line consolidation cases. -

International Airline Collaboration in Traffic Pools, Rate

Journal of Air Law and Commerce Volume 18 | Issue 3 Article 4 1951 International Airline Collaboration in Traffico P ols, Rate-Fixing and Joint Management Agreements - Part II Walter H. Wager Follow this and additional works at: https://scholar.smu.edu/jalc Recommended Citation Walter H. Wager, International Airline Collaboration in Traffico P ols, Rate-Fixing and Joint Management Agreements - Part II, 18 J. Air L. & Com. 299 (1951) https://scholar.smu.edu/jalc/vol18/iss3/4 This Article is brought to you for free and open access by the Law Journals at SMU Scholar. It has been accepted for inclusion in Journal of Air Law and Commerce by an authorized administrator of SMU Scholar. For more information, please visit http://digitalrepository.smu.edu. INTERNATIONAL AIRLINE COLLABORA. TION IN TRAFFIC POOLS, RATE-FIXING AND JOINT MANAGEMENT AGREEMENTS PART II By WALTER H. WAGER Special Assistant for International Affairs to the Director of Civil Aviation of Israel; Graduate of Columbia University, A.B., 1943; Harvard University, LL.B., 1946; Northwestern University, LL.M., 1949; member, New York Bar. Formerly Fulbright Grantee for advance research; graduate fellow at Northwestern Law School and Departmental Editor of the JOURNAL. JOINT ENTERPRISES B E.A.'s relationship with Aer Lingus is a more unusual joint enter- prise, as the following paragraphs of their agreement 27 of May 6, 1946 may indicate: "1. Aer Rianta and British Airways consider that in the interest of econ- omy and efficiency a single unit should be formed for the purpose of operating air services between Ireland and the United Kingdom, and furthermore that close cooperation should exist between them within the European zone. -

The Future of Sas

THE FUTURE OF SAS Simon Christiansen Master Thesis MSc Economics and Business Administration (MIB) Copenhagen Business School – May 2017 Number of Characters 181,979 Supervisor: Juliana Hsuan Simon Christiansen CBS, MSc EBA (MIB) EXECUTIVE SUMMARY Scandinavian Airlines (SAS) was founded in 1946 as a joint venture between Denmark, Norway, and Sweden. SAS AB (the parent company) is today listed on the Swedish stock exchange, and the ownership is divided between institutional and private investors. The three governments jointly own 42.7 percent of the shares, whilst the rest are freely traded. This unique ownership structure, part state owned, and part privately owned, makes for an interesting case. The purpose of this master thesis is to assess and evaluate the current state of SAS, as well as to assess the future of the company. The thesis consists of three main parts, company overview, strategic, financial, and operational analysis, and scenarios of the future. First, the company overview gives the give the reader a descriptive overview of SAS’ history, business strategy, and competitors. Secondly, the strategic, financial, and operational analysis, involves an extensive examination of SAS at a macro-environmental, micro-environmental, and company level. Thirdly, the scenarios of the future utilize information and key findings from the two previous parts in order to conduct four distinct scenarios of the future of SAS, before arriving at the most likely scenario. The strategic analysis is relevant because SAS is operating in a harsh market, where external factors heavily affect the airline industry, and where SAS is opposed by fierce competition from the low-cost carriers, with a competitive landscape being characterized as driven by ticket prices. -

SAS Annual Report 2004 English

T h e S A S G r o u p ’ s A n Table of contents n u a Business area l 2 The SAS Group R e The year in brief 2 57 Hotels p o The SAS Group - management model, management Overview, income and summary 57 r t philosophy and key figures 3 Brands, partners and hotel growth 59 & S Overview of the SAS Group’s business areas 4 Market outlook 60 u s President’s comments 6 t a Important events 8 i n a Commercial excellence 9 b i l Business concept, vision, objectives & values 10 i t 61 Financial report y The SAS Group’s strategies 11 R Report by the Board of Directors 61 e Turnaround 2005 13 p The SAS Group o Markets & analysis of competitors 15 r - Statement of income, incl. comments 66 t 2 Value & growth 16 - Summary statement of income 67 0 0 Customer choice 18 - Balance sheet, incl. comments 68 4 Alliances 20 - Change in shareholders’ equity 69 Quality & safety 22 - Cash flow statement, incl. comments 70 - Accounting and valuation policies 71 23 The capital market - Notes and supplemental information 74 Share data 24 Parent company SAS AB, statement of income and Ten-year financial overview including comments 26 balance sheet, cash flow statement, change in Return & earnings requirements 28 shareholders’ equity and notes 88 Risks & sensitivity 29 Proposed disposition of earnings and Auditors’ Report90 Investment & capital employed 31 Business area 33 Scandinavian Airlines Businesses Scandinavian Airlines Danmark 36 91 Corporate governance SAS Braathens 37 Chairman’s comments 94 Scandinavian Airlines Sverige 38 Board & auditors 95 Scandinavian Airlines International 39 Organization & Legal structure 96 Operational key figures, ten-year overview 40 Group Management 97 SAS retrospective 98 Business area 41 Subsidiary & Affiliated Airlines Customer Spanair 43 Widerøe 45 99 Sustainability report choice Business Economy Flex Economy Blue1 46 The SAS Group’s Sustainability Report 2004 was airBaltic 47 examined by the Group’s external auditors. -

Gangaas Silje 2006.Pdf (796.0Kb)

NORGES HANDELSHØYSKOLE Bergen, våren 2006 Verdivurdering av SAS AB av Silje Garberg Gangås Veileder: Frode Sættem Utredning i fordypningsområdet finansiering og finansiell økonomi NORGES HANDELSHØYSKOLE Denne utredningen er gjennomført som et ledd i siviløkonomutdanningen ved Norges Handelshøyskole og godkjent som sådan. Godkjenningen innebærer ikke at høyskolen innestår for de metoder som er anvendt, de resultater som er fremkommet eller de konklusjoner som er trukket i arbeidet. 2 Sammendrag Denne siviløkonomutredningen er skrevet med det formål å gjøre en verdivurdering av SAS AB. Del 1 inneholder en presentasjon av selskapet, herunder dets konsernstruktur og forretningsområder, posisjon i markedet samt eierskapsstruktur. I del 2 følger en omfattende strategisk analyse av både flybransjen generelt og SAS AB spesielt, som viser at SAS opererer under vanskelige rammevilkår både i markedet og internt i selskapet. Deretter følger en regnskapsanalyse av selskapet, men fokus på selskapets utvikling i avkastning på investert kapital og finansiell risiko. Denne analysen avdekker at selskapet lenge har hatt økonomiske problemer, og at deres finansielle risiko er høy. Til slutt gjøres en omfattende verdivurdering av selskapet, med hovedvekt på en discounted cash flow (DCF) analyse. Denne analysen kommer frem til en verdi per aksje på 63 SEK, noe som tyder på at aksjen er overvurdert, siden aksjen per i dag (30. juni 2006) handles til 76 SEK på den svenske børsen. DCF-analysen underbygges til slutt med multiplikator- og sensitivitetsanalyser. 3 Forord Denne utredningen er skrevet som et ledd i Siviløkonomutdanningen ved Norges Handelshøyskole, med Finansiering og finansiell økonomi som fordypningsområde. Utredningen omhandler emnet teoretisk verdsettelse, og formålet er å gjøre en verdivurdering av SAS AB. -

Jesper Faergegaard Nielsen

Institut for Finansiering Antal STU: 181.898 Kandidatafhandling 2009 Antal normalsider: 79,95 Cand.merc.fir ____________________________________________________________________ En samlet strategisk analyse af SAS AB - med fokus på værdiansættelsesforhold, den nye strategiplan ”Core SAS”, samt de fremtidige strategiske optioner Udarbejdet af: _____________________________________________________ Jesper Færgegaard Nielsen Vejleder: Palle Nierhoff ____________________________________________________________________ Copenhagen Business School Afleveringsdato: 19. Oktober 2009 Værdiansættelse af SAS AB Jesper Færgegaard Nielsen Executive Summary: This main object of this report is to analyze the strategic perspectives of Scandinavian Air- lines System (SAS), after their introduction of a new strategy, called “Core SAS” in February 2009. The report will focus on how the implantation of “Core SAS” is expected to affect the future value creation of SAS, as well evaluating a number of future strategic options depend- ing on the eventual outcome of “Core SAS”. Chapter 2 introduces the reader to SAS and describes the company’s historic development, ownership structure and the main features of the new strategy “Core SAS”. Chapter 3 analyses the Environment SAS and its competitors are operating in. The first part of the chapter analyses how the airline industry is affected by macroenvironmental factors. To analyze SAS’ position in the increasingly contested European Aviation market Porter’s Five Forces model is used. Finally the chapter is summed up in a SWOT-analysis. Chapter 4 focuses on SAS’ historical performance in the past 5 years. The Chapter is based mainly on financial figures, but also Traffic data is analyzed. The historical data shows that SAS’ performance has dropped remarkably in 2008 and the first half of 2009 primarily and on most both financial and traffic measures SAS have performed considerably worse than its competitors. -

Inrikesflygets Förändringar

INRIKESFLYGETS FÖRÄNDRINGAR TRENDER OCH BEHOV Kontaktperson: Jean-Marie Skoglund, [email protected] Telefon 011-415 21 82 Transportstyrelsen, 601 73 Norrköping INRIKESFLYGETS FÖRÄNDRINGAR 3 SAMMANFATTNING Finanskrisen som inleddes hösten 2008 har fått kraftiga åter- Inrikesflygets marknadsutveckling uppvisar ett antal tydliga verkningar på samhället. Inom flyget, inte minst i inrikes- trender: Antalet aktörer ökar, SAS marknadsandel minskar och trafiken, har man drabbats av en kraftigt minskad efterfrågan. passagerarna blir färre. Under perioden 2001–2008 tappade Det finns därför stor anledning att på nytt följa upp utveck- inrikestrafiken 1,2 miljoner passagerare. Enligt statistiken för lingen inom inrikesflyget. de första sju månaderna 2009 håller den negativa trenden i sig. Under senare år har nya former av flygbolag etablerats Mycket har hänt sedan Luftfartsverket (LFV) i november på marknaden. Av dessa har flygreseorganisatörerna fram- 2001 lämnade rapporten Inrikesflygets marknadsförutsättningar – gångsrikt tagit marknadsandelar, medan lågprisflygbolag Åtgärder för att förbättra konkurrensen till regeringen. tendrar att ha en kort livslängd. Den här uppföljande rapporten syftar till att: De senaste decenniernas två allvarliga, globala kriser hade båda bakomliggande ekonomiska orsaker, även om Kuwait- • beskriva inrikesflygets utveckling sedan år 2000 kriget blev den utlösande faktorn vid den första och terror- • beskriva inrikesflygets nuvarande verksamhetsförut- attentaten i september 2001 startskottet för den andra. sättningar Gemensamt för dessa kriser är att de ledde till en långvarig • bedöma vilka konsekvenser den reviderade transportpolitiken nedgång i inrikestrafiken, en nedgång som man i efterhand kan få för inrikesflyget aldrig återhämtat sig ifrån. Det finns därför anledning att tro • bedöma vilka huvudsakliga utvecklingstrender som kommer att inrikesflygets utveckling följer samma mönster genom att forma inrikesflygets utveckling på kort och på lång sikt den nuvarande konjunkturnedgången.