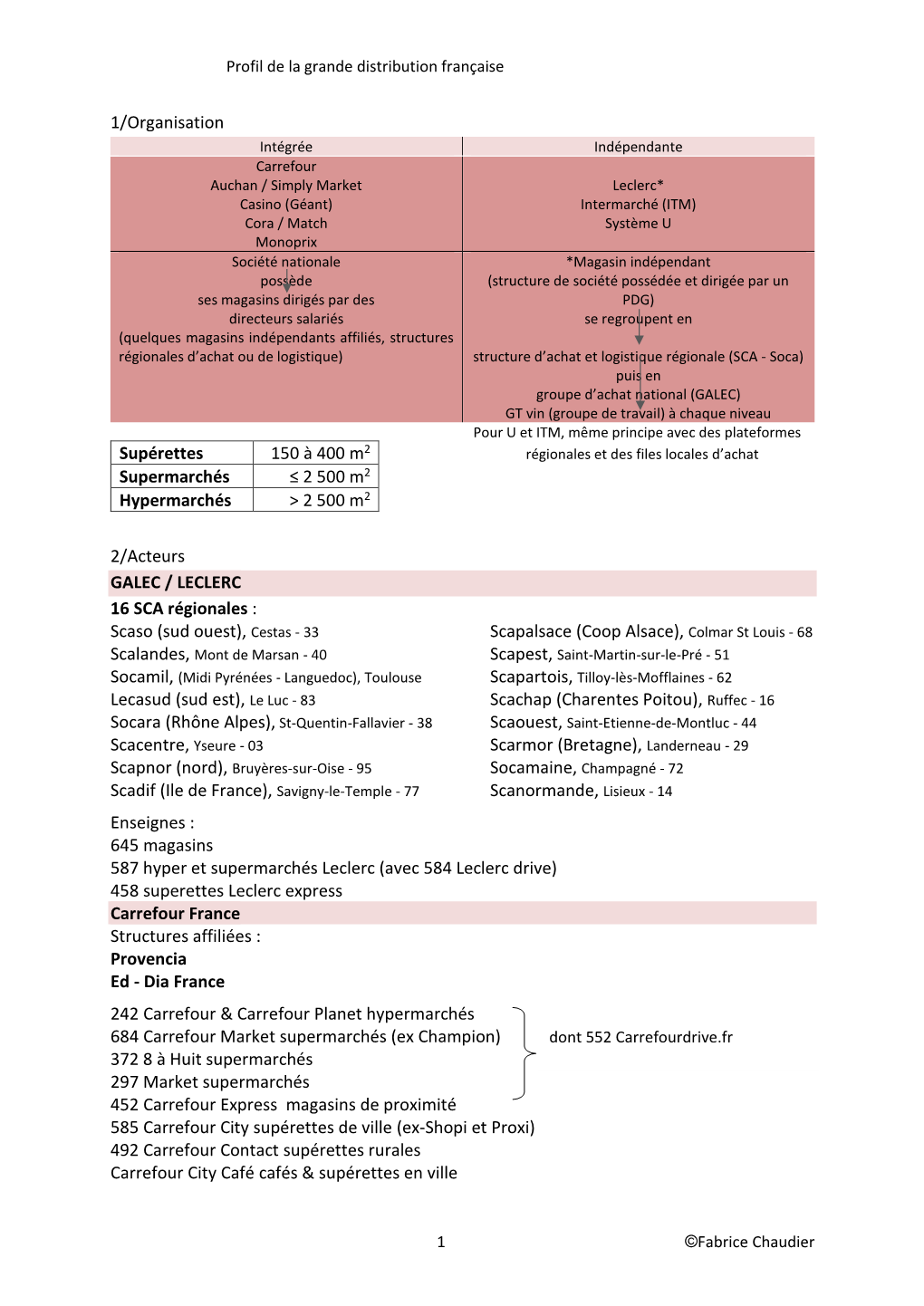

1/Organisation 2/Acteurs GALEC / LECLERC 16

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Supermarkets in India: Struggles Over the Organization of Agricultural Markets and Food Supply Chains

\\jciprod01\productn\M\MIA\68-1\MIA109.txt unknown Seq: 1 12-NOV-13 14:58 Supermarkets in India: Struggles over the Organization of Agricultural Markets and Food Supply Chains AMY J. COHEN* This article analyzes the conflicts and distributional effects of efforts to restructure food supply chains in India. Specifically, it examines how large retail corporations are presently attempting to transform how fresh produce is produced and distributed in the “new” India—and efforts by policymakers, farmers, and traders to resist these changes. It explores these conflicts in West Bengal, a state that has been especially hostile to supermarket chains. Via an ethnographic study of small pro- ducers, traders, corporate leaders, and policymakers in the state, the article illustrates what food systems, and the legal and extralegal rules that govern them, reveal about the organization of markets and the increasingly large-scale concentration of private capital taking place in India and elsewhere in the developing world. INTRODUCTION .............................................................. 20 R I. ON THE RISE OF SUPERMARKETS IN THE WEST ............................ 24 R II. INDIA AND THE GLOBAL SPREAD OF SUPERMARKETS ....................... 29 R III. LAND, LAW, AND AGRICULTURAL MARKETS IN WEST BENGAL .............. 40 R A. Land Reform, Finance Capital, and Agricultural Marketing Law ........ 40 R B. Siliguri Regulated Market ......................................... 47 R C. Kolay Market ................................................... 53 R D. -

Cerca Qui Il Supermercato Più Vicino a Te

100 100 100 100 Concorso Carrello Fortunato: cerca qui il supermercato più vicino a te. COOP MONTESILVANO REGGIO CARREFOUR MARKET ABRUZZO CSO UMBERTO, 32 POTENZA VIA BOTTICELLI, 55 65015 MONTESILVANO 81100 CASERTA CARREFOUR CALABRIA CDC 8594 SIMPLY MARKET SUPER SMA CARREFOUR MARKET AQUILA MONTESILVANO VIA DEL GALLITELLO, 23 VIA T. MINICUCI, 13 VIA C. BATTISTI, 17 VIA D’ANDREA, 1 85100 POTENZA 89063 MELITO 81100 CASERTA IPERCOOP AVEZZANO 65015 MONTESILVANO DI PORTO SALVO VIA TIBURTINA VALERIA SUPERMERCATO CARREFOUR MARKET KM 112, 215 AUCHAN CARREFOUR IPERSIDIS VIA LIBERTÀ, 235 67051 AVEZZANO VIA VALERIA TIBURTINA, 386 EXPRESS VIA CARBONE 81024 MADDALONI 65128 PESCARA VIA NAZARIO SAURO 89015 PALMI MINI MARKET COOP II TRAV CARREFOUR IPER AVEZZANO VIA VIDIMARI CDC 8709 85100 POTENZA AUCHAN CITY INTERPORTO MARCIANISE VIA L. VIDIMARI VIA VALERIA TIBURTINA, 91 VLE CALABRIA 81025 MARCIANISE 67051 AVEZZANO 65129 PESCARA SIMPLY MARKET 89100 REGGIO CALABRIA VIA DEGLI APPENNINI CARREFOUR MARKET MINI MARKET SMA CDC 85038 SENISE AUCHAN CITY VIA DELLA VALLE COOP CAPISTRELLO 8747 PESCARA VIA GIUSEPPE DE NAVA 81055 SANTA MARIA VIA REGINA MARGHERITA, VLE PINDARO, 14 89123 REGGIO CALABRIA CAPUA VETERE 56/60 65127 PESCARA 67053 CAPISTRELLO CALABRIA SUPERMERCATI PAM COOP SUPERMERCATO VIA S. CATERINA STAZIONE, VIA GALATINA SUPERAL SIMPLY MARKET 96 81055 SANTA MARIA VIA TIBURTINA, KM 69 SPOLTORE 89121 REGGIO CALABRIA CAPUA VETERE 67061 CARSOLI LOC VILLA RASPA CATANZARO 65010 SPOLTORE SUPERMERCATI PAM COOP MARKET VLE CALABRIA, 1889 SS TIBURTINA VALERIA DE FELICE -

Décision N° 18-DCC-65 Du 27 Avril 2018 Relative À La Prise De Contrôle

RÉPUBLIQUE FRANÇAISE Décision n° 18-DCC-65 du 27 avril 2018 relative à la prise de contrôle exclusif des sociétés Zormat, Les Chênes et Puech Eco par la société Carrefour Supermarchés France L’Autorité de la concurrence, Vu le dossier de notification adressé complet au service des concentrations le 15 mars 2018, relatif à la prise de contrôle exclusif des sociétés Zormat, Les Chênes et Puech Eco par la société Carrefour Supermarchés France, et formalisée par un protocole de cession en date du 1er février 2018 ; Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ; Vu les engagements présentés les 15 mars et 18 avril 2018 par la partie notifiante ; Vu les éléments complémentaires transmis par la partie notifiante au cours de l’instruction ; Adopte la décision suivante : I. Les entreprises concernées et l’opération 1. La société Carrefour Supermarchés France SAS (ci-après « CSF ») est une filiale à 100 % du groupe Carrefour, lequel est actif dans le secteur du commerce de détail à dominante alimentaire, ainsi que dans la distribution en gros à dominante alimentaire. En France, le groupe Carrefour exploite des hypermarchés, supermarchés, commerces de proximité, cash and carry, sous les enseignes Carrefour, Carrefour Market, Carrefour City, Carrefour Contact, Carrefour Express, Carrefour Montagne, Huit à 8, Marché Plus, Proxi et Promocash. Le groupe Carrefour dispose par ailleurs d’une activité de drive et exploite plusieurs sites marchands sur internet : www.carrefour.fr, www.ooshop.carrefour.fr et www.rueducommerce.fr. -

Barcelona Meeting Final Slides 1

ECR Quarterly Meeting Bienvenido a Barcelona! Welcome to Barcelona! Quarterly Meeting - Barcelona Day 1 10th October Afternoon Agenda 13.30 Welcome and Co Chair Update Declan & Tomas 14.30 New ECR Community Member Declan & Tomas I Introduction 14.45 Marketing and Communications Update Eileen 15.00 Digital Transformation Project Arnd (Virtually) Update/Feedback Welcome and Co-Chair Update – 13.30 New ECR Community Member Introduction – 14.30 Presented by Declan and Tomas Marketing and Communications Update 14.45 Eileen Marketing and Communications • Newly Launched Newsletter – The Format, Design and Layout has been kept simple to include: 1 x Picture, 1 x Headline, 1 x Quick Summary allowing for the reader to click and read more • ESM Shopper Magazine – Confirm Country Participants • ECR Quarterly Meeting Hosts & Dates to be confirmed • Membership Fee’s - review to date • One to One Meetings – new medium for promoting national activity, 2 x per month – Countries to be agreed ESM Shopper Magazine ESM Shopper Magazine Countries to provide content (Agreed in Barcelona) • October 2018 – Italy • December 2018 – Czech & Slovac • February 2019 – Spain • April 2019 – New Members – Global Members + Conference • June 2019 – Poland • August 2019 - Russia • October 2019 – Austria • December 2019 – Switzerland Quarterly Meetings - Update • Barcelona – October 2018 • Vienna – December 2018 – Please note this meeting has been cancelled and moved to June 2019 • 1. Brussels – February 22nd 2019 • 2. Paris – April 12th & 13th 2019 • 3. Vienna – June 11th & 12th 2019 • 4. Kazakhstan/ China explore (TBC) October 2019 • 5. Virtual Meeting December Dates (TBC) 2019 Membership Fee’s Update • All countries have paid their 2018 membership subscriptions with the exception of the following: • ECR Ireland – the plan has always been to pay this in November 2018 in order to balance the cashflow. -

Global Vs. Local-The Hungarian Retail Wars

Journal of Business and Retail Management Research (JBRMR) October 2015 Global Vs. Local-The Hungarian Retail Wars Charles S. Mayer Reza M. Bakhshandeh Central European University, Budapest, Hungary Key Words MNE’s, SME’s, Hungary, FMCG Retailing, Cooperatives, Rivalry Abstract In this paper we explore the impact of the ivasion of large global retailers into the Hungarian FMCG space. As well as giving the historical evolution of the market, we also show a recipe on how the local SME’s can cope with the foreign competition. “If you can’t beat them, at least emulate them well.” 1. Introduction Our research started with a casual observation. There seemed to be too many FMCG (Fast Moving Consumer Goods) stores in Hungary, compared to the population size, and the purchasing power. What was the reason for this proliferation, and what outcomes could be expected from it? Would the winners necessarily be the MNE’s, and the losers the local SME’S? These were the questions that focused our research for this paper. With the opening of the CEE to the West, large multinational retailers moved quickly into the region. This was particularly true for the extended food retailing sector (FMCG’s). Hungary, being very central, and having had good economic relations with the West in the past, was one of the more attractive markets to enter. We will follow the entry of one such multinational, Delhaize (Match), in detail. At the same time, we will note how two independent local chains, CBA and COOP were able to respond to the threat of the invasion of the multinationals. -

Fichereseauchequecadhoc.Pdf

FICHE RÉSEAU CARTE OÙ ME FAIRE PLAISIR ? RETROUVEZ TOUS LES MAGASINS PARTENAIRES SUR + de 780 partenaires LA CARTE INTERACTIVE : L’APPLI MOBILE : + de 62 000 points de vente boutiques.cheque-cadhoc.fr à télécharger sur + de 160 sites e-commerce LES ENSEIGNES CADHOC CADHOC AU CŒUR DES VILLES PARMI LES 30 PRÉFÉRÉES DES FRANÇAIS un réseau de + de 10 000 commerces de proximité NOS ENSEIGNES PHARES MODE ADULTE & ENFANTS GRANDE DISTRIBUTION AUCHAN MODE ADULTE & ENFANTS Logo Patone MAISON / DÉCO Logo Quardi PUÉRICULTURE & RÉCRÉATIONS LOISIRS & SPORTS VOYAGES & DÉTENTE GASTRONOMIE GEMO * OOXOO* CASH CONVERTERS* PULSAT CITE DE L’ESPACE RESORT GRANDE DISTRIBUTION GENERALE D’OPTIQUE* OPTIC 2000 * CATENA* RESONANCES CITY SPORT CARREFOUR VOYAGES AUCHAN GERARD PASQUIER * OPTIC DUROC * CENTRAKOR* SAINT MACLOU CLUB MED GYM CENTER PARCS BLANCHE PORTE GRAIN DE MALICE* OPTICAL DISCOUNT COMPTOIR DE FAMILLE * SINGER* CLUB MOVING CLARION®* CARREFOUR GRANDOPTICAL* OPTIQUE MOISE * COMPTOIR DU VILLAGE * SOHO * COOK & GO* COMFORT™* CORA GUERIN JOAILLERIE OR ET PASSION CONFORAMA SOMELIA COURIR FASTHOTEL HYPER U* - SUPER U* H LANDERS OXBOW* CONNEXION STORY* CULTURA FRAM (MARCHE U*) HAPPY CHIC OZENCIA CONRAD ELECTRONIC TOP OFFICE* CULTURE VELO GALERIES LAFAYETTE VOYAGES INTERMARCHE* HEURE & MONTRES PALLIO / PALLIO STORE COTE NATURE* TOUSALON DAFY MOTO* GRAND BLEU SUPERMARCHES MATCH HEYRAUD PARFAIT ALIBI COULEURS DE TOLLENS TRUFFAUT DECATHLON* GRANDES ETAPES FRANÇAISES U EXPRESS HISTOIRE D’OR PARFUM D’O -AGORA UBALDI DECIMAS GROUPE HOTELIER MODE ADULTES ET HUNKEMOLLER -

Making the Most of Your Auchan Relationship AGENDA

detailed AGENDA Winning with Auchan in Europe, Russia and China | 12 June 2014 | Prague, Czech Republic Making the most of your Auchan relationship Kantar Retail’s one-day workshop is designed for in-market Modern Trade Directors, Sales Directors and Auchan local Account Managers from Poland, Italy, Spain, France, Hungary and Romania and International Directors who want to learn how Auchan will lessen its dependence on big box retailing and develop more convenient and appealing formats for today’s shoppers. Gain specific, actionable insights that you can apply to your business immediately: • Discover which markets will deliver growth for Auchan, and why • Evaluate Auchan’s formats and sub-formats by • Auchan’s takeover of Real hypermarkets, expansion sales productivity into smaller hypermarket city formats and its invest- • Learn how new developments inside the organisation ment into Drive and eCommerce all show that Auchan and changes in the HQ management team will impact is a flexible retailer in the way its responds to competi- decision-making roles and responsibilities tive pressures. Do you recognise the different approaches Auchan is taking and are your plans • Benchmark Auchan’s competitive set in Central aligned for success? Europe, Russia and China and know which retailers can compete on price and assortment • Explore how Auchan’s Online and Drive initiatives The Auchan Workshop is led by industry experts measure up versus other European grocery retailers Vadim Khetsuriani and Ray Gaul. National vs. European decision-making makes Ray Gaul is Vice President of Research & Auchan a flexible, competitive retailer Analytics and orchestrates Kantar Retail’s European retail insights. -

Présentation Résultats Annuels

RÉSULTATS ANNUELS 2017 RÉSULTATS8 mars ANNUELS2018 2017 • 8 mars 2018 1 SOMMAIRE 1 Faits marquants 2017 2 Activité des enseignes 3 Résultats 4 Priorités stratégiques et Perspectives Annexes RÉSULTATS ANNUELS 2017 • 8 mars 2018 2 Faits marquants 1 2017 RÉSULTATS ANNUELS 2017 • 8 mars 2018 3 Évènements marquants de 2017 (1/2) Poursuite de la transformation des concepts et nouveaux services Concept Noé Concept Next Franprix Leader Price Prêts Nouveau Cdiscount instantanés concept SM Énergie Alliance autour Carte de crédit Concept du programme Passaí (Assaí) Carulla Fresh de fidélité Market RÉSULTATS ANNUELS 2017 • 8 mars 2018 4 Évènements marquants de 2017 (2/2) Accélération sur le digital et l’omnicanal Partenariat Application exclusif Franprix Scan & Go en France Casino Max, application Corners de fidélité ciblée Cdiscount Application Livraison Monétisation Partenariat Rachat de fidélité à domicile de la data Google Home par Monoprix (GPA) (Éxito) (Monoprix) RÉSULTATS ANNUELS 2017 • 8 mars 2018 5 Faits marquants France Un volume d’affaires total 2017 de 22 Mds€ en progression hors calendaire de + 2,3 %, dont + 1,7 % en alimentaire et + 5,6 % en non-alimentaire (y compris Cdiscount) Bonne dynamique commerciale et excellente rentabilité des enseignes de proximité / qualitatives / à services : Franprix, Monoprix, Supermarchés Casino . Volumes d’affaires respectivement en croissance de + 2,2 %, + 2,7 % et + 1,1 % en 2017 . Forte capacité d’innovation (Mandarine, Noé, Supermarchés Casino, Naturalia Vegan) . Bonne dynamique d’expansion et de franchise : + 60 magasins Monoprix, + 51 magasins Franprix ; premier ralliement en franchise d’un indépendant pour les Supermarchés Casino . 168 magasins bio Naturalia à fin décembre 2017 Poursuite du redressement de Géant : . -

Enquête Par Entretiens Auprès Des Entreprises De L'industrie Du

Enquête par entretiens auprès des entreprises de l’Industrie du Commerce Une analyse de l’ancrage des sièges sociaux et des entreprises Pour le PICOM Sabine KAZMIERCZAK, Hervé BARRY et Hassan EL ASRAOUI Benchmarking et analyse bibliographique préliminaire Avril 2012 1 Contenu Introduction : ........................................................................................................................................... 3 La question des sièges sociaux et de leurs localisations. Le traitement de la question dans le Monde, en Europe et en France. Les principaux enseignements. ........................................................................ 4 1. Les sièges dans la littérature économique .................................................................................. 5 1.1. Le débat sur la fiscalité. ....................................................................................................... 5 1.2. Le rôle des sièges dans la structuration des espaces urbains ............................................. 5 2. Les grands sièges sociaux en Europe et la place de l’industrie du commerce ............................ 6 2.1. Les grands sièges dans le Monde et en Europe (localisation, secteurs d’activités…) ......... 6 2.2. L’industrie du commerce ..................................................................................................... 9 3. Les logiques de localisation ....................................................................................................... 10 3.1. L’expérience en Ile-de-France -

Italy 2013 Italian Food Retail and Distribution Sector Report

THIS REPORT CONTAINS ASSESSMENTS OF COMMODITY AND TRADE ISSUES MADE BY USDA STAFF AND NOT NECESSARILY STATEMENTS OF OFFICIAL U.S. GOVERNMENT POLICY Required Report - public distribution Date: 12/27/2013 GAIN Report Number: IT1392 Italy Retail Foods 2013 Italian Food Retail and Distribution Sector Report Approved By: Christine Sloop Prepared By: Dana Biasetti Report Highlights: In Italy, the food retail and distribution sector is extremely fragmented and resistant to change. Consolidation remains low and traditional grocery stores continue to represent the majority share of the outlets, followed by open-air markets. In fact, the sector is one of the most fragmented and least saturated in Western Europe with fewer large retailers and still many small local retail stores. Nonetheless, consolidation is slowly gaining momentum, with Italian and foreign operators starting to expand their network of stores, particularly in the south of the country. This report overviews the characteristics of the grocery retail sector and how best to place U.S. products in the Italian market. Post: Rome Author Defined: Section 1. The Italian Food Retail and Distribution Sector Overview Unlike other European nations, the Italian food retail and distribution sector continues to resist consolidation. Small, traditional grocery stores (so-called Mom and Pop stores) continue to represent the largest segment of the food retail sector, followed by open-air markets. Nonetheless, consolidation is slowly gaining momentum, as a few Italian and foreign operators are starting to expand their network of stores, particularly in the south of the country. Larger food retailers are starting to appeal to those consumers who are attracted by the convenience that one-stop shopping offers, and appreciate the wide range of products and additional services that larger retail formats provide. -

Retail Food Sector Retail Foods France

THIS REPORT CONTAINS ASSESSMENTS OF COMMODITY AND TRADE ISSUES MADE BY USDA STAFF AND NOT NECESSARILY STATEMENTS OF OFFICIAL U.S. GOVERNMENT POLICY Required Report - public distribution Date: 9/13/2012 GAIN Report Number: FR9608 France Retail Foods Retail Food Sector Approved By: Lashonda McLeod Agricultural Attaché Prepared By: Laurent J. Journo Ag Marketing Specialist Report Highlights: In 2011, consumers spent approximately 13 percent of their budget on food and beverage purchases. Approximately 70 percent of household food purchases were made in hyper/supermarkets, and hard discounters. As a result of the economic situation in France, consumers are now paying more attention to prices. This situation is likely to continue in 2012 and 2013. Post: Paris Author Defined: Average exchange rate used in this report, unless otherwise specified: Calendar Year 2009: US Dollar 1 = 0.72 Euros Calendar Year 2010: US Dollar 1 = 0.75 Euros Calendar Year 2011: US Dollar 1 = 0.72 Euros (Source: The Federal Bank of New York and/or the International Monetary Fund) SECTION I. MARKET SUMMARY France’s retail distribution network is diverse and sophisticated. The food retail sector is generally comprised of six types of establishments: hypermarkets, supermarkets, hard discounters, convenience, gourmet centers in department stores, and traditional outlets. (See definition Section C of this report). In 2011, sales within the first five categories represented 75 percent of the country’s retail food market, and traditional outlets, which include neighborhood and specialized food stores, represented 25 percent of the market. In 2011, the overall retail food sales in France were valued at $323.6 billion, a 3 percent increase over 2010, due to price increases. -

Francine BAJEUX

Communiqué de presse Bondoufle, le 14 mars 2018 Croissance soutenue pour le Groupement Les Mousquetaires en 2017 En 2017 en Europe, les enseignes du Groupement Les Mousquetaires affichent une croissance de +2,1 % hors carburant (+4,1 % avec carburant). Ensemble, Intermarché, Netto, Bricomarché, Brico Cash, Poivre Rouge et Roady atteignent 37,58 milliards d’euros de chiffre d’affaires avec carburant. Avec un pôle agroalimentaire à 4,02 milliards d’euros, le chiffre d’affaires global 2017 en Europe atteint 41,6 milliards d’euros. Le groupement d’indépendants démontre ainsi sa capacité à s’adapter aux besoins du marché et aux attentes des consommateurs, comme à poursuivre sa croissance en Europe, grâce à l’implication de ses 3 095 chefs d’entreprise et de ses 146 000 collaboratrices et collaborateurs. « La croissance du Groupement en 2017 et l’accélération de notre prise de part de marché en Alimentaire confirment la force de notre modèle d’indépendants. En 2018, nous poursuivrons sur cette lancée en renforçant la performance de nos points de vente. Nous poursuivrons aussi notre travail sur les grands défis du commerce, au premier rang desquels la transition digitale. Nous travaillerons également à la mise en œuvre des décisions de croissance externe récemment conclues, qu’il s’agisse de la prise de participation dans Les Comptoirs de la Bio ou du rapprochement stratégique avec Bricorama », déclare Didier Duhaupand, Président du Groupement Les Mousquetaires. Intermarché et Netto : croissance soutenue et part de marché en progression En Europe, le chiffre d’affaires d’Intermarché et de Netto atteint 25,36 milliards d’euros hors carburant, en croissance de +1,8 % (33,49 milliards d’euros avec carburant, en croissance de +4 %).