Der Wirtschaftliche Strukturwandel In

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Developing Employees As Organisational Assets

Developing Employees as Organisational Assets INTRODUCTION The Kingfisher Recruitment • The Person Specification How KMDS is evolving commercial and afterwards in key functions The Group requires from prospec- Kingfisher plc is one of Europe’s leading retailers based Management Development Scheme Investing in a trainee over ten years tive KMDS trainees: The KMDS was launched in 1995 and • a post-graduate certificate in man- around three main sectors - DIY, electrical and general involves significant cost as well as today has 172 individuals on the scheme agement studies from Templeton • excellent interpersonal skills merchandise. The company employs over 130,000 people in invest- risk. The risk includes choosing the working across the Group. All individu- College, Oxford The KMDS represents a key • enthusiasm and drive to become ment by the organisation in its human wrong type of person and equally als following the KMDS route joined in • a ‘skills tool-box’ consisting of 2,900 stores across 15 countries and has some of the best senior managers within 7-10 years assets. The scheme takes high-poten- importantly losing the person to anoth- their early 20s. Recently Kingfisher has day-release training to develop per- known retail brands in Europe, including B&Q, Castorama, • innovative approach to challenges tial graduates who want to make a er organisation during the training recognised that there are benefits in sonal skills Comet, Darty, BUT, Woolworths and Superdrug among opening up the process to existing high- career in retail, and provides them with process. For this reason, Kingfisher • the ability to analyse and make • a ‘buddy’ who is already on the others. -

Die Thüringer CDU in Der SBZ/DDR – Blockpartei Mit Eigeninteresse

Bertram Triebel Die Thüringer CDU in der SBZ/DDR – Blockpartei mit Eigeninteresse Bertram Triebel Die Thüringer CDU in der SBZ/DDR Blockpartei mit Eigeninteresse Herausgegeben im Auftrag der Unabhängigen Historischen Kommission zur Geschichte der CDU in Thüringen und in den Bezirken Erfurt, Gera und Suhl von 1945 bis 1990 von Jörg Ganzenmüller und Hermann Wentker Herausgegeben im Auftrag der Unabhängigen Historischen Kommission zur Geschichte der CDU in Thüringen und in den Bezirken Erfurt, Gera und Suhl von 1945 bis 1990 von Jörg Ganzenmüller und Hermann Wentker Das Werk ist in allen seinen Teilen urheberrechtlich geschützt. Weiterverwertungen sind ohne Zustimmung der Konrad-Adenauer- Stiftung e.V. unzulässig. Das gilt insbesondere für Vervielfältigungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung in und Verarbeitung durch elektronische Systeme. © 2019, Konrad-Adenauer-Stiftung e.V., Sankt Augustin/Berlin Umschlaggestaltung: Hans Dung Satz: CMS der Konrad-Adenauer-Stiftung e.V. Druck: Kern GmbH, Bexbach Printed in Germany. Gedruckt mit finanzieller Unterstützung der Bundesrepublik Deutschland. ISBN: 978-3-95721-569-7 Inhaltsverzeichnis Geleitworte . 7 Vorwort . 13 Einleitung . 15 I. Gründungs- und Transformationsjahre: Die Thüringer CDU in der SBZ und frühen DDR (1945–1961) 1. Die Gründung der CDU in Thüringen . 23 2. Wandlung und Auflösung des Landesverbandes . 32 3. Im Bann der Transformation: Die CDU in den Bezirken Erfurt, Gera und Suhl bis 1961 . 46 II. Die CDU in den Bezirken Erfurt, Gera und Suhl – Eine Blockpartei im Staatssozialismus (1961–1985) 1. Die Organisation der CDU . 59 1.1. Funktion und Parteikultur der CDU . 60 1.2. Der Apparat der CDU in den Bezirken Erfurt, Gera und Suhl . 62 1.3. -

Deutsche Demokratische Republik Kennzeichen Mit Zwei Buchstaben

Deutsche Demokratische Republik Kennzeichen mit zwei Buchstaben Der komplette Kode der zweistelligen Buchstabenkombinationen mit Stand 31.05.1990 (Kennzeichen 1990) lautet Fahrzeugart (Fz-Art) Nummer Kräder, Motorroller, Kleinkrafträder 1 Personenkraftwagen 2 Kleinbusse, Busse, KOM 3 Lastkraftwagen 4 Traktoren, Zugmaschinen 5 Spezial-Kfz, Arbeitsmaschinen 6 Einachsanhänger 7 Mehrachsanhänger 8 Bezirk Chemnitz s. Bezirk Karl-Marx-Stadt Bezirk Cottbus Von Bis Fz-Art Auch für Fz-Art Kreis ZA 00-01 ZA 15-00 1 3-8 Forst ZA 00-01 ZA 10-15 2 - Luckau ZA 10-16 ZA 18-00 2 - Spremberg ZA 15-01 ZA 25-00 1 - Guben ZA 18-01 ZA 25-50 2 3-8 Hoyerswerda ZA 25-01 ZA 50-00 1 3-8 Hoyerswerda ZA 25-51 ZA 30-00 2 7 Weißwasser ZA 30-01 ZA 38-15 2 - Finsterwalde ZA 38-16 ZA 46-50 2 7 Liebenwerda ZA 46-51 ZA 52-20 2 - Herzberg ZA 50-01 ZA 71-00 1 - Lübben ZA 52-21 ZA 56-00 2 3-8 Jessen ZA 56-01 ZA 61-00 2 7 Weißwasser ZA 61-01 ZA 99-99 2 3-8 Hoyerswerda ZA 71-01 ZA 73-00 1 3-8 Hoyerswerda ZA 73-01 ZA 83-00 1 3-8 Calau Von Bis Fz-Art Auch für Fz-Art Kreis ZA 83-01 ZA 99-99 1 - Lübben ZB 00-01 ZB 20-00 2 7 Liebenwerda ZB 00-01 ZB 30-00 1 - Cottbus ZB 20-01 ZB 40-00 2 7 Calau ZB 30-01 ZB 60-00 1 - Senftenberg ZB 40-01 ZB 60-00 2 - Cottbus ZB 60-01 ZB 80-00 2 - Finsterwalde ZB 60-01 ZB 70-00 1 3-8 Calau ZB 70-01 ZB 85-00 1 - Luckau ZB 80-01 ZB 99-99 2 7 Forst ZB 85-01 ZB 99-99 1 5-8 Spremberg ZC 00-01 ZC 10-00 3-8 - Spremberg ZC 00-01 ZC 30-00 1 3-8 Hoyerswerda ZC 10-01 ZC 20-00 3-8 - Weißwasser ZC 20-01 ZC 30-00 3-8 - Herzberg ZC 30-01 ZC 40-00 3-8 - Jessen ZC -

Finance Project

MASTER OF SCIENCE IN FINANCE MASTERS FINAL WORK PROJECT EQUITY RESEARCH: HORNBACH BAUMARKT AG JOÃO MARIA GONÇALVES PAIVA DÓRDIO RODRIGUES SUPERVISOR: ANA ISABEL ORTEGA VENÂNCIO OCTOBER 2020 Acknowledgements This paper represents the end of a journey started in 2018 and I would like to express my sincerest gratitude to all persons involved in these 2 years of the Masters. Firstly, to Professor Ana Venâncio for the guidance, time and patience, not only during this project, but also during classes. Secondly, to my family, parents, sister and grandmother, for supporting and believing in me. And last but not least, to my friends, new and old, for the moments shared in these past 2 years. i Abstract The following project is a valuation of the company Hornbach Baumarkt AG, based on publicly available information until the 6th November 2020. It follows the format recommended by the CFA Institute. Hornbach Baumarkt AG was chosen due to the interest in wanting to explore and learn about the DIY sector and by it being the only publicly traded German company. Hornbach Baumarkt AG is a Top 10 player in the DIY Home Improvement sector in Europe. It was created in 1993 after an IPO that saw Hornbach AG being subdivided in Hornbach Holding AG (Parent Company) and Hornbach Baumarkt AG, having the original company being founded in 1877, in Landau, Germany, but only making their first IPO in 1987. Today, Hornbach Baumarkt AG is a Child company of Hornbach Holding AG. The valuation was derived from an intrinsic valuation, based on a Discounted Cash Flow (DFC) method, more specifically, through a Free Cash Flow to the Firm (FCFF) perspective. -

Chronik Band 4

Band IV Klaus Reinhold Chronik Arnstadt 704 - 2004 1300 Jahre Arnstadt 2. erweiterte und verbesserte Auflage Teil 4 (Fortsetzung) Hebamme Anna Kessel (Weiße 50) verhalf am 26.10.1942 dem viertausendstem Kind in ihrer langjährigen beruflichen Laufbahn zum Leben. 650 „ausgebombte“ Frauen und Kinder aus Düsseldorf trafen am 27.10.1942 mit einem Son- derzug in Arnstadt ein. Diamantene Hochzeit feierte am 28.10.1942 das Ehepaar Richard Zeitsch (86) und seine Ehefrau Hermine geb. Hendrich (81), Untergasse 2. In der Nacht vom Sonntag, dem 1. zum 2.11.1942, wurden die Uhren (um 3.00 Uhr auf 2.00 Uhr) um eine Stunde zurückgestellt. Damit war die Sommerzeit zu Ende und es galt wieder Normalzeit. Zum ersten Mal fand am 14.11.1942 in Arnstadt eine Hochzeit nach dem Tode statt. Die Näherin Silva Waltraud Gertrud Herzer heiratete ihren am 9.8.1941 gefallenen Verlobten, den Obergefreiten Artur Erich Hans Schubert mit dem sie ein Töchterchen namens Jutta (7 30.8.1939 in Arnstadt) hatte. Die Heirat erfolgte mit Wirkung des Tages vor dem Tode, also 8.8.1941. Die Tochter wurde „durch diese Eheschließung legitimiert“. 1943 Der Sturm 8143 des NS-Fliegerkorps baute Anfang 1943 auf dem Fluggelände Weinberg bei Arnstadt eine Segelflugzeughalle im Werte von 3500 RM. Die Stadt gewährte einen Zuschuß von 1000 RM und trat dem NS-Fliegerkorps als Fördermitglied mit einem Jahres- beitrag von 100,00 RM bei. Der fast 18-jährige Schüler Joachim Taubert (7 24.2.1925 in Arnstadt) wurde am 6.1.1943, 9.00 Uhr, in der Wohnung seiner Mutter, der Witwe Gertrud Elisabeth Taubert geb. -

Regional Real Estate Markets in Germany 2017 Office Vacancies Falling, Thanks to Steady Demand – Rents for Retail Properties Stabilise at a High Level

MAin ReGionAl ReAl estAte markets in Germany 2017 office vAcAncies fAllinG, thAnks to steady DemanD – Rents foR RetAil proPeRties stAbilise At A hiGh level A Research PublicAtion by DG HYP | March 2017 Main regional real estate markets in Germany | 2017 1 Main regional real estate markets in Germany | 2017 Table of ConTenTs Preface ____________________________________________________________________ 2 Widespread growth in office and retail rents is over __________________________ 3 Office properties: Modest rent growth and vacancy rates down sharply Retail properties: prime rents have virtually stopped rising Augsburg __________________________________________________________________ 18 Berlin _____________________________________________________________________ 21 Bremen ____________________________________________________________________ 23 Cologne ____________________________________________________________________ 26 Darmstadt _________________________________________________________________ 28 Dresden ___________________________________________________________________ 31 Düsseldorf _________________________________________________________________ 34 Essen ______________________________________________________________________ 36 Frankfurt __________________________________________________________________ 39 Hamburg __________________________________________________________________ 41 Hannover __________________________________________________________________ 43 Karlsruhe __________________________________________________________________ -

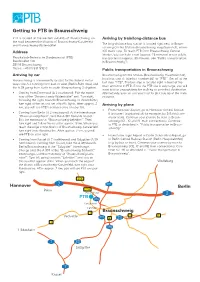

Getting to PTB in Braunschweig

Getting to PTB in Braunschweig PTB is located on the western outskirts of Braunschweig, on Arriving by train/long-distance bus the road between the districts of Braunschweig-Kanzlerfeld The long-distance bus station is located right next to Braun- and Braunschweig-Watenbüttel. schweig Central Station (Braunschweig Hauptbahnhof), where Address ICE trains stop. To reach PTB from Braunschweig Central Station, you can take a taxi (approx. 15 minutes) or use public Physikalisch-Technische Bundesanstalt (PTB) transportation (approx. 30 minutes, see “Public transportation Bundesallee 100 in Braunschweig”). 38116 Braunschweig Phone: +49 (0) 531 592-0 Public transportation in Braunschweig Arriving by car Braunschweig Central Station (Braunschweig Hauptbahnhof), local bus stop A: take bus number 461 to “PTB”. Get off at the Braunschweig is conveniently located for the federal motor- last stop “PTB”. The bus stop is located right in front of the ways: the A 2 running from east to west (Berlin-Ruhr Area) and main entrance to PTB. Since the PTB site is very large, you will the A 39 going from north to south (Braunschweig-Salzgitter). want to plan enough time for walking to your final destination. • Coming from Dortmund (A 2 eastbound): Exit the motor- Alternatively, you can ask your host to pick you up at the main way at the “Braunschweig-Watenbüttel” exit. Turn right, entrance. following the signs towards Braunschweig. In Watenbüttel, turn right at the second set of traffic lights. After approx. 2 Arriving by plane km, you will see PTB‘s entrance area on your left. • From Hannover Airport, go to Hannover Central Station • Coming from Berlin (A 2 westbound): At the interchange (Hannover Hauptbahnhof) for example, by S-Bahn (com- “Braunschweig-Nord”, take the A 391 towards Kassel. -

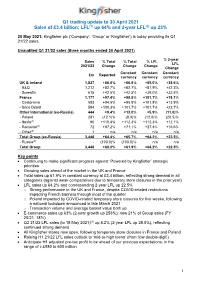

Q1 Trading Update to 30 April 2021 Sales of £3.4 Billion; LFL(1) up 64% and 2-Year LFL(2) up 23%

Q1 trading update to 30 April 2021 Sales of £3.4 billion; LFL(1) up 64% and 2-year LFL(2) up 23% 20 May 2021: Kingfisher plc (‘Company’, ‘Group’ or ‘Kingfisher’) is today providing its Q1 21/22 sales. Unaudited Q1 21/22 sales (three months ended 30 April 2021) % 2-year Sales % Total % Total % LFL LFL 2021/22 Change Change Change Change Constant Constant Constant £m Reported currency currency currency UK & Ireland 1,827 +66.8% +66.8% +65.0% +38.6% - B&Q 1,212 +82.7% +82.7% +81.9% +42.3% - Screwfix 615 +42.5% +42.5% +39.0% +32.5% France 1,177 +97.4% +98.8% +101.7% +18.1% - Castorama 583 +94.5% +95.8% +101.8% +13.9% - Brico Dépôt 594 +100.3% +101.7% +101.7% +22.7% Other International (ex-Russia) 444 +9.4% +13.0% +5.9% (11.0)% - Poland 281 (12.1)% (8.9)% (12.0)% (20.5)% - Iberia(3) 90 +110.8% +112.3% +112.3% +12.1% - Romania(4) 72 +67.2% +71.1% +27.4% +16.6% - Other(5) 1 n/a n/a n/a n/a Total Group (ex-Russia) 3,448 +64.4% +65.7% +64.2% +22.5% - Russia(6) - (100.0)% (100.0)% n/a n/a Total Group 3,448 +60.0% +61.9% +64.2% +22.5% Key points • Continuing to make significant progress against ‘Powered by Kingfisher’ strategic priorities • Growing sales ahead of the market in the UK and France • Total sales up 61.9% in constant currency at £3.4 billion, reflecting strong demand in all categories (against weak comparatives due to temporary store closures in the prior year) • LFL sales up 64.2% and corresponding 2-year LFL up 22.5% o Strong performance in the UK and France, despite COVID-related restrictions impacting French banners through most -

Screwfix Builds Bricks and Mortar Presence with 300Th Store

SCREWFIX BUILDS BRICKS AND MORTAR PRESENCE WITH 300TH STORE Trade and DIY retailer Screwfix is now even more accessible for busy tradesmen on the move across the UK, with the launch of its 300th trade counter in Birstall, West Yorkshire. Screwfix started life as a mail order catalogue-based business, but in response to customers needing to get their tools quickly and conveniently, a rapid store expansion has followed, with 60 stores being opened in 2013 alone. The national store network now gives the nation’s tradesmen, which includes builders, plumbers and electricians, as well as serious DIY-ers, greater access to tools and supplies when on the move in-between jobs. Meeting this 300th store milestone is equally significant given that Screwfix opened its very first store just eight years ago in Yeovil, Somerset. This need for a fast and easy shopping experience has been boosted by an early adoption of a multi-channel model as Screwfix chief executive Andrew Livingston explains: “It really is a case of time is money for our customers because they are busy out and about on the road, from job to job. So we’re doing all we can to help them buy the tools and accessories they need as quickly and easily as possible. As we open the doors to more and more stores across the country, we become even more convenient for our customers. This, topped with our Click & Collect technology, mobile website and smartphone apps means that customers can shop when they want and how they want. “Tradesmen rely on us for the ease and speed of online and over-the-phone ordering, but they also enjoy the store experience thanks to regular – often daily - interaction with staff, many of whom have a background in the trade.” The 300th Screwfix store will open its doors in Birstall, West Yorkshire, joining 8 other stores across West Yorkshire. -

PI Frankfurt Am Main Shopping 2015

www.frankfurt-tourismus.de Shoppingparadies Frankfurt am Main: von luxuriös bis hip Frankfurt genießt als Einkaufsstadt in vielerlei Hinsicht einen exzellenten Ruf: Ob Schnäppchenjäger, Liebhaber feiner Moden oder Fashion Victims auf der Suche nach dem letzten Schrei - Frankfurt am Main ist ein Mekka für Shopping-Fans. Frankfurt am Main, 16. Dezember 2014 (tcf) . Frankfurts Haupteinkaufsmeile, die Zeil, gehört zu den umsatzstärksten Einkaufsstraßen der Republik: Hier wird nahezu jeder Einkaufswunsch erfüllt. Ein besonderes Highlight ist das Einkaufszentrum MyZeil , welches durch sein futuristisches Design und eine gute Auswahl an internationalen und regionalen Marken besticht. Die mit 42 Metern längste freitragende Rolltreppe Deutschlands führt die Besucher durch acht Ebenen Shoppingvergnügen, mit rund 75 Shops und zehn Restaurants. In der Zeilgalerie tummeln sich viele kleine und interessante Geschäfte, besonders schön ist der Ausblick vom Dachcafé über die Frankfurter Innenstadt. Ebenfalls in zentraler Lage, nahe der Alten Oper, befindet sich die Goethestraße . Dort präsentieren sich noble Läden mit den aktuellen Kollektionen der internationalen Top- Designer. Abendliche oder nächtliche VIP-Sales oder Modeschauen erweitern den Exklusivcharakter. Eine Tiefgarage am Goetheplatz schafft optimale Vorrausetzungen für den Shoppingantritt. In der Premium-Liga spielt auch das One Goethe Plaza am Goetheplatz, dessen Mieter - Escada, Louis Vuitton und Omega sind. Auch Nespresso, mit seiner bisher größten Deutschland-Boutique, ist dort zu finden. Abseits der bekannten Einkaufsstraßen gibt es viele individuelle und alternative Läden zu entdecken: In der Berger Straße, Schweizer Straße oder Brückenstraße sind zahlreiche Boutiquen und Designerläden mit jungen Frankfurter Labels zu finden. Die Berger Straße ist beinahe drei Kilometer lang und führt durch zwei der beliebtesten Wohnviertel der Stadt, das Nordend und Bornheim. -

Marktbericht Jahrbuch 2010/2011 Annual Market Report 2010/2011

Marktbericht Jahrbuch 2010/2011 Annual Market Report 2010/2011 XXXWIR SIND GERNE FÜR SIE DA WE ARE HAPPY TO BE THERE FOR YOU Holding COMFORT Holding GmbH Kaistraße 8A · 40221 Düsseldorf E-Mail: [email protected] Tel.: +49 211 9550-0 · Fax: +49 211 9550-155 Ihr Ansprechpartner / Contact: Helge T. Strobel Berlin COMFORT Berlin-Leipzig GmbH Büro Berlin · Kurfürstendamm 216 · 10719 Berlin E-Mail: [email protected] Tel.: +49 30 780961-0 · Fax: +49 30 7845015 Ihr Ansprechpartner / Contact: Ronald Steinhagen für Berlin, Brandenburg, Mecklenburg-Vorpommern Center Consulting COMFORT Center Consulting GmbH Neuer Zollhof 1 · 40221 Düsseldorf E-Mail: [email protected] Tel.: +49 211 540063-0 · Fax: +49 211 540063-20 Ihre Ansprechpartner / Contact: Thomas Doerr, Helge T. Strobel Düsseldorf COMFORT Düsseldorf GmbH Kaistraße 8A · 40221 Düsseldorf E-Mail: [email protected] Tel.: +49 211 9550-0 · Fax: +49 211 9550-150 Ihre Ansprechpartner / Contact: Jürgen Kreutz, Frank Kaiser für Hessen, Nordrhein-Westfalen, Rheinland-Pfalz, Saarland Hamburg COMFORT Hamburg GmbH Mönckebergstraße 31 · 20095 Hamburg E-Mail: [email protected] Tel.: +49 40 300858-0 · Fax: +49 40 300858-5 Ihre Ansprechpartner / Contact: Günter Rudloff, Frank Reitzig für Bremen, Hamburg, Niedersachsen, Schleswig-Holstein Leipzig COMFORT Berlin-Leipzig GmbH + COMFORT City Parking Büro Leipzig · Goethestraße 1 · 04109 Leipzig E-Mail: [email protected] Tel.: +49 341 339681-0 · Fax: +49 341 339681-10 Ihr Ansprechpartner / Contact: Alexander Folz für Sachsen, Sachsen-Anhalt, Thüringen München COMFORT München GmbH Rindermarkt 6 · 80331 München E-Mail: [email protected] Tel.: +49 89 219988-0 · Fax: +49 89 296948 Ihr Ansprechpartner / Contact: Manfred A. -

Folgende Stores Sind Auch Weiterhin Für

FOLGENDE STORES SIND AUCH WEITERHIN FÜR EUCH GEÖFFNET! BERLIN BERLIN BAHNHOF ALEXANDERPLATZ: Mo bis Fr 6:00 - 22:00 Uhr / Sa & So 7:00 - 22:00 Uhr BERLIN BRANDENBURGER TOR: Mo bis So 8:00 - 21:00 Uhr BERLIN BAHNHOF SPANDAU: Mo bis Fr 6:00 - 21:00 Uhr Sa 7:00 - 21:00 Uhr / So 8:00 - 21:00 Uhr BERLIN BAHNHOF FRIEDRICHSTRASSE: Mo bis Fr 6:00 - 21:00 Uhr Sa 7:00 - 21:00 Uhr / So 8:00 - 21:00 Uhr BERLIN GESUNDBRUNNEN CENTER: Mo bis Sa 8:00 - 20:00 Uhr So GESCHLOSSEN BERLIN HAUPTBAHNHOF: Mo bis So 8:00 - 21:00 Uhr BERLIN HERMANNPLATZ: Mo bis Fr 8:00 - 20:00 Uhr Sa 9:00 - 20:00 Uhr / So 10:00 - 20:00 Uhr BERLIN KAISERDAMM: Mo bis Fr 8:00 - 20:00 Uhr Sa 9:00 - 20:00 Uhr / So 10:00 - 20:00 Uhr BERLIN OSTBAHNHOF: Mo bis Fr 7:00 - 21:00 Uhr / Sa & So 8:00 - 21:00 Uhr BERLIN RATHAUSPASSAGEN: Mo bis So 8:00 - 22:00 Uhr BERLIN RING CENTER: Mo bis Sa 8:00 - 20:00 Uhr / So 10:00 - 18:00 Uhr BERLIN SONY CENTER: Mo bis So 8:00 - 21:00 Uhr BERLIN WILMERSDORFER: Mo bis Sa 8:00 - 20:00 Uhr / So 10:00 - 18:00 Uhr BERLIN ZOOM: Mo bis So 7:00 - 22:00 Uhr / Sa & So 8:00 - 22:00 Uhr LEIPZIG LEIPZIG HAUPTBAHNHOF: Mo bis So 8:00 - 20:00 Uhr LEIPZIG NOVA EVENTIS: Mo bis Sa 11:00 - 18:00 Uhr So GESCHLOSSEN LEIPZIG PAUNSDORF: Mo bis So 8:00 - 20:00 Uhr So GESCHLOSSEN 1/5 NRW BOCHUM RHEIN-RUHR PARK: Mo bis Fr 10:00 - 20:00 Uhr Sa 9:00 - 20:00 Uhr So GESCHLOSSEN BONN POSTSTRASSE: Mo bis Sa 7:00 - 22:00 Uhr So 9:00 - 22:00 Uhr DORTMUND HAUPTBAHNHOF: Mo bis Fr 6:00 - 22:00 Uhr Sa & So 8:00 - 22:00 Uhr DORTMUND WESTENHELLWEG: Mo bis So 10:00 - 20:00 Uhr DÜSSELDORF HAUPTBAHNHOF: