COMUNE DI CROVIANA Provincia Di Trento

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

BCT1 (Fondo Miscellaneo). Archivi Di Famiglie 2018

BCT1 (Fondo miscellaneo). Archivi di famiglie 2018 AGOSTINI COLLOCAZIONE: BCT1–3088/16, BCT1–3088/29 ESTREMI CRONOLOGICI: 1754-1773 DATA DI ACQUISIZIONE E PROVENIENZA: i documenti collocati al ms. BCT1–3088 sono stati donati da Pietro Zanolini nell’anno 1908 e fanno parte di una raccolta di 43 documenti, relativi a diverse famiglie trentine, rilegati in due volumi. DESCRIZIONE: 1. Contratti di compravendita - 1754 aprile 28, Leonardo Segata di Sopramonte vende a Valentino Agostini di quel luogo un prato ubicato nelle pertinenze di Sopramonte: BCT1–3088/16 - 1773 maggio 20, Contratto di permuta concluso tra Gianantonio Rosat di Sopramonte e Antonio Agostini del medesimo luogo: BCT1–3088/29 ALBERTINI COLLOCAZIONE: BCT2 ESTREMI CRONOLOGICI:1590 DATA DI ACQUISIZIONE E PROVENIENZA: Hippoliti, famiglia DESCRIZIONE: 1. Contratti - 1590 febbraio 10, Maria fu Tomeo Pazzo da Cinte, vedova di Pellegrino Alde da Scurelle e Zaneto suo figlio vendono a Nicolò Albertino una pezza di terra sita a Scurelle, in luogo det- to ‘a Pra de Ponte’: BCT2–884 ALESSANDRINI DI NEUENSTEIN COLLOCAZIONE: BCT1–482, BCT1–905, BCT1–1038, BCT1–2409, BCT2 DATA DI ACQUISIZIONE E PROVENIENZA: raccolta Mazzetti e altre provenienze fondo manoscritti BCT1–1696, BCT1–1818, BCT1–2224, BCT1–2518, BCT1–2668, vedi anche BCT2 DESCRIZIONE: - De anatome humani corporis, auctore Julio Alexandrino cum notis, copia del sec. XVII: BCT1–2409 ALIPRANDI COLLOCAZIONE: BCT1–1188 ESTREMI CRONOLOGICI:1654 DATA DI ACQUISIZIONE E PROVENIENZA: Raccolta Antonio Mazzetti DESCRIZIONE: 1. Privilegi di nobiltà - 1654: BCT1–1188 ALMERICO 1 BCT1 (Fondo miscellaneo). Archivi di famiglie dicembre 2014 COLLOCAZIONE: BCT1–2478 ESTREMI CRONOLOGICI:1820 DESCRIZIONE: 1. Eredità - 1820, Pretesa Mazani sull’eredità di famiglia: BCT1–2478 ALTENBURGER COLLOCAZIONE: BCT1–3322 ESTREMI CRONOLOGICI:1733 DATA DI ACQUISIZIONE E PROVENIENZA: Lascito Tranquillini dell’aprile 1923, pervenuta con i docu- menti della famiglia Valentini di Calliano e della famiglia Zambaiti di Vezzano. -

Publikatieblad Van De Europese Gemeenschappen Betreffende De

Nr . L 128/72 Publikatieblad van de Europese Gemeenschappen 19 . 5 . 75 RICHTLIJN VAN DE RAAD van 28 april 1975 betreffende de communautaire lijst van agrarische probleemgebieden in de zin van Richtlijn nr. 75/268/EEG (Italië ) (75/273/EEG ) DE RAAD VAN DE EUROPESE GEMEENSCHAPPEN , aantal gemeenten of delen van gemeenten, gelegen aan de rand van het aangeduide berggebied, niet Gelet op het Verdrag tot oprichting van de Europese volledig aan de vereiste voorwaarden voldoen , al Economische Gemeenschap, hoewel ze beantwoorden aan de vereisten van artikel 3 , lid 4, van Richtlijn nr . 75/268/EEG ; dat zij niet Gelet op Richtlijn nr . 75/268/EEG van de Raad van temin , gezien het feit dat hun economie nauw ver • 28 april 1975 betreffende de landbouw in bergstreken bonden is met die van aangrenzende gemeenten , als en in sommige probleemgebieden ( 1 ), inzonderheid berggebied ingedeeld kunnen worden ; . op artikel 2, lid 2, Overwegende dat de volgende criteria betreffende de Gezien het voorstel van de Commissie, aanwezigheid van weinig produktieve grond, zoals bedoeld in artikel 3 , lid 4, sub a), van Richtlijn Gezien het advies van het Europese Parlement, - nr . 75/268/EEG, werden gehanteerd : rendement van tarwe niet hoger dan 16,5 q/ha, tegenover een Gezien het advies van het Economisch en Sociaal nationaal gemiddelde van 25 q/ha, of aanwezigheid Comité ( 2 ), op meer dan 50 % van de oppervlakte cultuurgrond van met . marginaal grasland gelijk te stellen veevoe dergewassen met een rendement aan hooi van min Overwegende dat de Regering van de Italiaanse der dan 20 q/ha ; Republiek, overeenkomstig artikel 2, lid 1 , van Richt lijn nr . -

Dossier D'area Organizzativo Val Di Sole (Provincia Autonoma Di Trento)

La Strategia Nazionale per le Aree Interne e i nuovi assetti istituzionali AREA INTERNA O VAL DI SOLE V I PROVINCIA AUTONOMA DI TRENTO T A Z Z I N A G R O A E R A ' D R E I S S O D Nota introduttiva Le Aree Interne rappresentano una ampia parte del Paese. Si tratta di aree significativamente distanti dai centri di offerta di servizi essenziali (quali istruzione, salute e mobilità) ma ricche di importanti risorse ambientali e culturali, fortemente diversificate per natura e per processi di antropizzazione. Un quarto della popolazione italiana occupa queste aree, con un’estensione territoriale che supera il sessanta per cento del totale della superficie nazionale e interessa oltre quattromila comuni. Il Piano Nazionale di Riforma (PNR) ha individuato e messo in atto una Strategia che ha come obiettivo non solo la ripresa demografica, ma anche un miglioramento qualitativo di vita promuovendo per queste aree uno sviluppo intensivo (benessere e inclusione sociale) ed estensivo (lavoro e utilizzo di risorse locali) attraverso fondi ordinari della Legge di Stabilità e Fondi comunitari. La Strategia Nazionale per le Aree Interne, che coinvolge un quarto dei comuni classificati come aree interne, ha individuato e selezionato 72 aree progetto, ricadenti in ambiti territoriali omogenei, distribuite su tutto il territorio nazionale. Per esse si è avviato un processo di crescita e coesione territoriale. Il Dossier d’area organizzativo è un documento di sintesi (analitica e documentale) su alcune condizioni strutturali dell’area e sulle scelte che i comuni hanno effettuato per rafforzare la loro capacità di gestire i servizi pubblici locali e i progetti previsti dalla Strategia. -

Istituti Scolastici 76

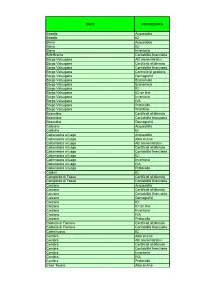

13/07/2021 Protocollo Informatico Trentino Tipologia Ente n. Comuni 151 Comunità 15 Pubblica amministrazione locale 12 Società pubbliche strumentali 13 Formazione - Istituti scolastici 76 Musei & Fondazioni 11 Amministrazioni Separate dei beni di Uso 43 Civico (ASUC) Altri Enti 10 TOTALE 331 pag 1 di 12 13/07/2021 Comuni Protocollo Informatico Trentino Comuni Ala Cavedago Moena Albiano Cavedine Molveno Aldeno Cavizzana Mori Altavalle Cembra Lisignago Nogaredo Altopiano della Vigolana Cimone Nomi Amblar Don Cinte Tesino Novaledo Andalo Cis Novella Avio Comano Terme Ossana Baselga di Pinè Commezzadura Palù del Fersina Bedollo Contà Panchià Besenello Croviana Peio Bieno Dambel Pellizzano Bleggio Superiore Denno Pelugo Bocenago Dimaro Folgarida Pergine Valsugana Bondone Fai della Paganella Pieve di Bono - Prezzo Borgo Chiese Fiavè Pieve Tesino Borgo d'Anaunia Fierozzo Pomarolo Borgo Lares Folgaria Porte di Rendena Brentonico Fornace Predaia Bresimo Frassilongo Predazzo Caderzone Terme Garniga Terme Primiero San Martino di Castrozza Calceranica al Lago Giovo Rabbi Caldes Giustino Riva del Garda Caldonazzo Imer Romeno Calliano Isera Roncegno Terme Campitello di Fassa Lavarone Ronchi Valsugana Campodenno Ledro Ronzo-Chienis Canal San Bovo Livo Ronzone Canazei Lona - Lases Roverè della Luna Capriana Luserna Ruffrè - Mendola Carisolo Madruzzo Rumo Carzano Malè Sagnon - Mis Castel Condino Massimeno Samone Castello-Molina di Fiemme Mazzin San Giovanni di Fassa - Sen Jan Castello Tesino Mezzana San Lorenzo Dorsino Castelnuovo Mezzano San Michele all'Adige -

La Stirpe Dei Busetti Di Rallo

LA STIRPE DEI BUSETTI DI RALLO Delle cinque famiglie storiche originarie di Rallo ancora presenti in paese, i Busetti, rispetto ai Bentivoglio, ai Berti, ai Corradini e ai Valentini, escludendo da quest’ultimi i Basani, originari di Cremona, sono quelli che più meritano maggiore menzione. Secondo lo storico di ultima generazione Paolo Odorizzi di Cles, i Busetti di Rallo sarebbero discendenti della nobile famiglia dei De Rallo. Leggendo i vari scritti dell’Odorizzi e collegando i diversi documenti dallo stesso visionati e pubblicati non è difficile desumere che siano i nobili Cristani, diramazione dei De Rallo unitamente ai Guarienti, il casato più vicino ai Busetti: non a caso troviamo con frequenza fra le fila di quest’ultimi il nome di Cristoforo, che altro non è che una derivazione del nome Cristofano, capostipite da cui trassero appunto il cognome i Cristani. Il capostipite dei Busetti andrebbe individuato in quel Antonio di Rallo soprannominato “BUSETO”, menzionato quale padre di Giovanni in una pergamena Thun del 1475; il cognome Busetti appare invece per la prima volta in un documento dell’archivio parrocchiale di Cles del 1494 dove si nomina il nipote del citato Buseto, Ser Antonio fu Giovanni Busetti da Rallo: in questi documenti assistiamo alla mutazione nell’identificazione di una famiglia, dal soprannome al cognome. I Busetti originari di Rallo iniziarono ad espandersi verso la metà del 1400: dalla sede originaria di Rallo alcuni si trasferirono a Cles, Banco, Revò, Taio, Mezzolombardo, Trento e Verona. Aiutati dalla copiosa documentazione pubblicata dall’Odorizzi si riesce, pur se con qualche difficoltà, a ricostruire la genealogia dei rami a noi più vicini e conosciuti, ovvero quelli di Croviana e Sanzenone, oggi estinti o trasferiti, e quelli di Rallo e Nalles ancora ben radicati nel loro territorio. -

Gender Discrimination in Property Rights

A Service of Leibniz-Informationszentrum econstor Wirtschaft Leibniz Information Centre Make Your Publications Visible. zbw for Economics Casari, Marco; Lisciandra, Maurizio Working Paper Gender Discrimination in Property Rights IZA Discussion Papers, No. 7938 Provided in Cooperation with: IZA – Institute of Labor Economics Suggested Citation: Casari, Marco; Lisciandra, Maurizio (2014) : Gender Discrimination in Property Rights, IZA Discussion Papers, No. 7938, Institute for the Study of Labor (IZA), Bonn This Version is available at: http://hdl.handle.net/10419/93288 Standard-Nutzungsbedingungen: Terms of use: Die Dokumente auf EconStor dürfen zu eigenen wissenschaftlichen Documents in EconStor may be saved and copied for your Zwecken und zum Privatgebrauch gespeichert und kopiert werden. personal and scholarly purposes. Sie dürfen die Dokumente nicht für öffentliche oder kommerzielle You are not to copy documents for public or commercial Zwecke vervielfältigen, öffentlich ausstellen, öffentlich zugänglich purposes, to exhibit the documents publicly, to make them machen, vertreiben oder anderweitig nutzen. publicly available on the internet, or to distribute or otherwise use the documents in public. Sofern die Verfasser die Dokumente unter Open-Content-Lizenzen (insbesondere CC-Lizenzen) zur Verfügung gestellt haben sollten, If the documents have been made available under an Open gelten abweichend von diesen Nutzungsbedingungen die in der dort Content Licence (especially Creative Commons Licences), you genannten Lizenz gewährten Nutzungsrechte. may exercise further usage rights as specified in the indicated licence. www.econstor.eu IZA DP No. 7938 Gender Discrimination in Property Rights Marco Casari Maurizio Lisciandra January 2014 DISCUSSION PAPER SERIES Forschungsinstitut zur Zukunft der Arbeit Institute for the Study of Labor Gender Discrimination in Property Rights Marco Casari University of Bologna and IZA Maurizio Lisciandra University of Messina Discussion Paper No. -

Spett.Le E.N.C.I. Viale Corsica ,20 Trento , Li……… 20137 MILANO

Spett.le E.N.C.I. Viale Corsica ,20 Trento , li……… 20137 MILANO Oggetto: Accordo delegazioni ENCI di Trento e Rovereto I sottofirmatari presidenti dei gruppi cinofili delegazione ENCI a nome e per conto rispettivamente del Gruppo Cinofilo Trentino e Circolo Cinofilo Roveretano , vista la necessità strutturale organizzativa di determinare la territorialità di competenza delle singole delegazioni , ottenuto il parere favorevole dai rispettivi direttivi , decidono di formalizzare e sottoscrivere il seguente accordo . Premesso che sono sostanzialmente presi a riferimento per la determinazione delle zone di competenza quale delegazione E.N.C.I. i confini dei territori delle neo costituite Comunità di valle cosi come da elenco della Provincia Autonoma Di Trento L.P. 3 /2006 (vedi allegato A : cartografia ) , le aree della Provincia di Trento di competenza territoriale vengono così suddivise : ( vedere allegato B : elenco comuni ) - Alla Delegazione di Trento competono i comuni ricadenti nel territorio delle Comunità di Valle n.1/2/3/4/5/6/7/11/13/14/15/16 - Alla Delegazione di Rovereto competono i comuni ricadenti nel territorio delle Comunità di Valle n. 8/9/10/12 Quindi a decorrere dalla data odierna il Gruppo Cinofilo Trentino ed il Circolo Cinofilo Roveretano si impegnano a svolgere l’attività di delegazione esclusivamente verso persone fisiche e/o giuridiche residenti nell’ambito del territorio di competenza. Vogliate pertanto prendere nota di quanto sopra esposto e , dopo Vs. ratifica previa verifica istituzionale, attivarvi per quanto -

Scarica La Cartina In

Provincia Autonoma di Trento Servizio Foreste e fauna CAMPITELLO DI FASSA Ufficio Faunistico CASTELFONDO CANAZEI MAZZ IN FONDO RO NZONE PERA DI FASSA BREZ RUMO MALO SCO MALO SCO POZ ZA DI FASSA CIS RO NZONE RUF FRE' VIGO DI FASSA CLO Z LIVO SARNONI CO BRESIMO LIVO CAVARENO REVO ' SO RAGA SO RAGA CAGNO ' DAMBE L CIS RO MALLO AMBLAR - DON RABBI RO ME NO Suddivisione del territorio Provinciale P.N. DELLO STELVIO CALDES - CAVIZZANA SANZ ENO BANCO MO ENA CASEZ MALE ' Per la gestione faunistico-venatoria CO RE DO CLE S SFRU Z - SMARANO TERZO LAS TASSULL O VAREN A MONCLASSICO TASSULL O ME ZZANA CO RE DO PEIO CROVIANA PREDAZZO CO MMEZZ ADU RA DAIANO TERRES NANN O TRES TASSULL O TAIO CARAN O DEMANIO PANEVEGG IO PEL LIZZANO VE RVO' - PRIO ' CROVIANA FLAVO N ZIANO NANN O TESE RO TUE NNO DI MARO DE MANIO DE MANIO CUNE VO SAN SAN MARTINO CAPRIANA MARTINO DEMANIO CAORIA DE NNO OSSAN A DE MANIO CAVAL ESE MO NTE RO VE RE ' PANCHIA' VE RMIGLIO TON S. PIETRO DE LLA LUNA PINZO LO STRAMENTIZZO BOCENAGO DEMANIO CAORIA CARISOLO CAMPODE NNO GRAUNO MONCLASSICO SPIAZZO CASTELLO IME R PRIMIERO - FIERA - TONADICO VAL FLO RIANA DI FIE MME DEMANIO CAORIA GRUMES SI RO R - SAGRON MI S CO MMEZZ ADU RA MEZZOCORONA DE MANIO SPORMINORE SO VE R CADINO VAL DA AL PE FLAVO NA MEZZOLOMBARDO PINZO LO ME ZZANO PIEVE TESINO BOCENAGO FAE DO FAVER CARISOLO CANAL S. BOVO SPORMAGGIORE REG OLE SPINALE MANEZ SEGONZ ANO LONA - LASES GIUSTINO - MASSIMENO SAN MICHE LE CEMBRA FORNACE AL L'ADIGE FAI DELLA TRANSACQ UA RAGOL I CAVEDAGO VAL GENO VA PAGANE LLA MIO LA BASELGA NAVE LISIGNAGO DI PINE ' SAN GIOVO BEDO LLO STENI CO ANDALO VAL CAMPE LLE RO CCO II Parte Vallagol a LONA ZAMBANA ZAMBANA RAGOL I LASES MO LVENO LAVIS BASELGA ME ZZANO DI PINE ' SCURELL E AL BIANO CADERZON E CASTELLO TESINO IME R GIUSTI NO PALU ' DEL FERSINA MASSIMENO GIUSTINO - MASSIMENO CINTE TESINO BLEGGIO INFERIORE FORNACE TELVE - TELVE DI SOPRA CARZANO STREMBO MIO LA SANT'ORSOLA PINZO LO TERLAGO TORCE GNO BOCENAGO S. -

Depliant ZSC Ontaneta

Versante nord Versante ecologico Corridoio Versante sud Versante Bosco di versante di Bosco Bosco igrofilo Bosco Bosco di versante di Bosco antropizzata Zona igrofilo Bosco Noce Fiume Zona antropizzata Zona valle. versante all’altro della della all’altro versante degli animali da un un da animali degli che permette il transito transito il permette che ...un corridoio ecologico ecologico corridoio ...un fiume pulito. fiume piante rare. piante contribuendo a mantenere il il mantenere a contribuendo nutrimento ad animali e e animali ad nutrimento disciolti nell’acqua nell’acqua disciolti tà che offre riparo e e riparo offre che tà assorbe gli inquinanti inquinanti gli assorbe - biodiversi di scrigno ...uno ...come una spugna che spugna una ...come Pejo Rabbi Cogolo ta di Cr ne ov ta ia n n a abbies O R Mezzana FTM Croviana FTM Monclassico FTM Noce Noce Mezzana Dimaro Croviana Passo del Centro Malè drio Sportivo MMape N Tonale e o el ce M Rio Plaucesa Madonna di Campiglio Trento SCOPRI COME RAGGIUNGERCI L’ONTANETA DI CROVIANA L’ONTANETA • In bicicletta e a piedi: È uno dei rari esempi di bosco umido percorrendo la pista ciclopedonale di fondovalle presente in Val di Sole: della Valle di Sole e il sentiero di un’oasi naturale per molte specie Valle. animali e vegetali molte delle quali • Con i mezzi pubblici: protette a livello europeo. Per questa in treno o bus scendendo alla ragione fa parte della Rete Natura fermata di Croviana o Monclassico. 2000 ed è tutelata dal Parco Fluviale Alto Noce. • In automobile: seguendo le indicazioni stradali Lorem ipsum Ideazione: Alessandro Pasquali - Associazione L’Alve- per MMape oppure impostando la are, con la collaborazione di Laura Marinelli e Fabio destinazione MMape nel navigatore. -

Progetto Banda Ultra Larga in Trentino

PROGETTO BANDA ULTRA LARGA IN TRENTINO La colonna “DATA INIZIO LAVORI PRESUNTA” riporta la data di inizio lavori presunta stimata da Open Fiber sulla base delle tempistiche necessarie per lo svolgimento delle attività di progettazione definitiva ed esecutiva, di approvazione dei progetti e per l'ottenimento dei permessi da parte dei Comuni. Tabella aggiornata al 1 marzo 2019 (1) = Open Fiber non ha ancora definito e comunicato una data di inizio lavori COMUNE 2014 ISTAT COMUNE 2017 ISTAT DATA INIZIO 2014 2017 LAVORI PRESUNTA Ala 22001 giugno 2019 Albiano 22002 (1) Aldeno 22003 (1) Amblar 22004 Amblar-Don 22237 (1) Andalo 22005 (1) Arco 22006 settembre 2018 Avio 22007 maggio 2019 Baselga di Pinè 22009 (1) Bedollo 22011 (1) Bersone 22012 Valdaone 22232 (1) Besenello 22013 (1) Bieno 22015 (1) Bleggio Superiore 22017 ottobre 2019 Bocenago 22018 ottobre 2019 Bolbeno 22019 Borgo Lares 22239 (1) Bondo 22020 Sella Giudicarie 22246 (1) Bondone 22021 ottobre 2019 Borgo Valsugana 22022 (1) Bosentino 22023 Altopiano della Vigolana 22236 (1) Breguzzo 22024 Sella Giudicarie 22246 (1) Brentonico 22025 ottobre 2019 Bresimo 22026 (1) Brez 22027 (1) Brione 22028 Borgo Chiese 22238 (1) Caderzone Terme 22029 (1) Cagnò 22030 (1) Calavino 22031 Madruzzo 22243 giugno 2019 Calceranica al Lago 22032 maggio 2019 Caldes 22033 (1) Caldonazzo 22034 ottobre 2019 Calliano 22035 (1) Campitello di Fassa 22036 (1) Campodenno 22037 (1) Canal San Bovo 22038 (1) Canazei 22039 (1) Capriana 22040 (1) Carano 22041 (1) Carisolo 22042 agosto 2018 Carzano 22043 ottobre 2019 Castel -

Referenze 2010

ENTE PROCEDURA Bedollo Acquedotto Bedollo ICI Bieno Acquedotto Bieno ICI Bieno Inventario BIM Brenta Contabilità finanziaria Borgo Valsugana Atti amministrativi Borgo Valsugana Certificati al bilancio Borgo Valsugana Contabilità finanziaria Borgo Valsugana Controllo di gestione Borgo Valsugana Demografici Borgo Valsugana Economato Borgo Valsugana Economica Borgo Valsugana ICI Borgo Valsugana ICI on line Borgo Valsugana Inventario Borgo Valsugana IVA Borgo Valsugana Protocollo Borgo Valsugana Workflow Bosentino Certificati al bilancio Bosentino Contabilità finanziaria Bosentino Demografici Calavino Acquedotto Calavino ICI Calceranica al Lago Acquedotto Calceranica al Lago Albo on line Calceranica al Lago Atti amministrativi Calceranica al Lago Certificati al bilancio Calceranica al Lago Contabilità finanziaria Calceranica al Lago ICI Calceranica al Lago Inventario Calceranica al Lago IVA Calceranica al Lago Protocollo Caldes ICI Campitello di Fassa Certificati al bilancio Campitello di Fassa Contabilità finanziaria Carzano Acquedotto Carzano Certificati al bilancio Carzano Contabilità finanziaria Carzano Demografici Carzano ICI Carzano ICI on line Carzano Inventario Carzano IVA Carzano Protocollo Castello di Fiemme Certificati al bilancio Castello di Fiemme Contabilità finanziaria Castelnuovo ICI Cembra Albo on line Cembra Atti amministrativi Cembra Certificati al bilancio Cembra Contabilità finanziaria Cembra Inventario Cembra IVA Cembra Protocollo Cinte Tesino Albo on line Cinte Tesino Albo pretorio Civezzano Albo on line Civezzano Atti -

Gender Inequality in Property Rights: Six Centuries of Commons Governance in the Alps

Preliminary and incomplete version Do not quote without the permission of the authors Gender Inequality in Property Rights: Six Centuries of Commons Governance in the Alps Marco Casari University of Bologna and Maurizio Lisciandra University of Messina1 18 September 2013 Abstract In the Middle Ages women had substantially more rights on collective properties than in Modern and Contemporary Ages. Based on an original dataset of hundreds of communities in the Italian Alps, we provide a long-term perspective of decentralized institutional change (13th-19th centuries). The documental evidence shows the progressive erosion of women rights and a convergence toward a gender-biased inheritance system. This conclusion is supported by a detailed study of the evolution of inheritance regulations on common land in the peasant communities of Trentino over a period of six centuries. When population pressure increased, a patrilineal system emerged as a protective measure to preserve per-capita endowment of collective properties within a community. Keywords: commons; gender discrimination; inheritance systems; long-term institutional change. JEL: J12; N53; P48; Q20. 1 M. Casari: University of Bologna. Department of Economics, Piazza Scaravilli 2, 40126 Bologna, Italy. Phone: +39 051 209 8662, email: [email protected] (corresponding author); M. Lisciandra: University of Messina. Department of Economics, Business, Environmental and Quantitative Methods, Piazza Pugliatti 1, 98122 Messina, Italy. Phone: +39 090 641 1070, email: [email protected]. We thank for their comments Benito Arruñada and the seminar participants at the University of Amsterdam, University of Utrecht, Italian Law and Economics (SIDE) Meeting in Bologna, University of Valencia, the workshop on property rights and the German Law and Economics (GLEA) Meeting both in Bozen.