Thesis.Pdf (1.905Mb)

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Selskapsgjennomgang Vegamot As Etter Bestilling I Kontrollutvalget I Møre Og Romsdal 27.11.2019

1 SELSKAPSGJENNOMGANG VEGAMOT AS ETTER BESTILLING I KONTROLLUTVALGET I MØRE OG ROMSDAL 27.11.2019 MRR Møre og Romsdal Revisjon SA OPPSUMMERING 2 Konklusjon Anbefalinger Vår undersøkelse har ikke avdekket Vi anbefaler selskapet å implementere alvorlige mangler rutiner som sikrer etterlevelse av formalkravene til reiseregninger iht. Kostnadsgjennomgangen viser at bokføringsforskriften selskapet har hatt en sterk økning i bruk av konsulenter, særlig innenfor Vi anbefaler selskapet å utarbeide en økonomiområdet. Denne vil avta noe reisepolicy som angir hvilke bestemmelser fremover. Vi mener at selskapet vil være som gjelder for ansatte som bestiller tjent med å redusere andel av innleie. reisene sine selv Selskapet er og har vært i en stor Vi anbefaler selskapet å vurdere å inngå omstillingsfase og dette vil naturlig kreve reiseavtaler med flyselskap og hotell for å større grad av rådgivere av ulik art til den kunne oppnå bedre priser for sine reiser nye organisasjonen er satt og utstedervirksomheten er avhendet i Vi anbefaler selskapet å vurdere henhold til gjeldende forskrift. ansettelse av ytterligere økonomipersonell i stedet for innleie av Selskapet har hatt stor reisevirksomhet de vikarer siste årene. Reiseregningene oppfyller ikke detaljkravene i bokføringsforskriften i tilstrekkelig grad etter vårt syn. MRR Møre og Romsdal Revisjon SA BAKGRUNN 3 Møre og Romsdal fylkeskommune har mottatt brev fra statsråden for samferdselsdepartementet 25. oktober 2019 med anmodning om oppfølging av bompengeavtalen hvor det blant annet står: «Eg forventar at bompengeselskapa forvaltar bompengane bilistane betalar inn på ein god måte slik at det blir minst mogleg bompengar for folk flest. Målet med bompengereforma er mellom anna å få kostnadskutt i administrasjon og innkrevjing av bompengar. -

Invitation to Tender

Invitation to tender Negotiated procedure above the EU Procurement Thresholds (FOA Part I and III) for the procurement of Non-domestic Toll Collection Service Contents 1 GENERAL DESCRIPTION ......................................................................................................... 4 1.1 INTRODUCTION ............................................................................................................................ 4 1.2 THE CUSTOMER ........................................................................................................................... 4 1.3 PROCUREMENT OBJECTIVE AND SCOPE ............................................................................................ 4 1.4 CONTRACT DURATION ................................................................................................................... 5 1.5 ESTIMATED VALUE ........................................................................................................................ 5 2 RULES FOR CONDUCTING THE PROCUREMENT PROCESS ........................................................ 5 2.1 PROCUREMENT PROCESS ............................................................................................................... 5 2.2 TIMETABLE FOR PROCUREMENT ...................................................................................................... 6 2.3 ELECTRONIC TENDERING SYSTEM .................................................................................................... 6 2.4 BIDDER CONFERENCE ................................................................................................................... -

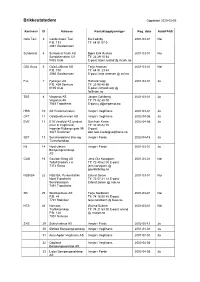

Brikkeutstedere Oppdatert 2020-02-05

Brikkeutstedere Oppdatert 2020-02-05 Kortnavn ID Adresse Kontaktopplysninger Reg. dato AutoPASS Oslo Taxi 3 Gardermoen Taxi Kai Lodsby 2001-03-01 Nei P.B. 153 Tlf: 64 81 07 0 2061 Gardermoen Schibsted 4 Schibsted Trykk AS Bjørn Erik Rustad 2001-03-01 Nei Sandakerveien 121 Tlf: 23 39 10 64 0483 Oslo E-post: bjorn.rustad @ strykk.no OSL Buss 5 Oslo Lufthavn AS Terje Arnesen 2001-03-01 Nei P.B. 100 Tlf: 64 81 23 44 2060 Gardermoen E-post: terje.arnesen @ osl.no FJL 7 Fjellinjen AS Richard Vogt 2001-03-01 Ja P.B. 459 Sentrum Tlf: 22 98 40 66 0105 Oslo E-post: richard.vogt @ fjellinjen.no TBS 8 Vegamot AS Jørgen Dahlberg 2001-03-01 Ja Vegamot 4A Tlf: 73 82 48 00 7048 Trondheim E-post: [email protected] HBS 10 AS Hvalertunnelen Inngår i Vegfinans 2001-03-01 Ja OFT 11 Oslofjordtunnelen AS Inngår i Vegfinans 2002-04-08 Ja EVE 12 E18 Vestfold AS (endret Dan Isak Kveta 2002-04-08 Ja navn til Vegfinans) Tlf: 32 80 82 70 Ingeniør Rybergs gate 99 E-post: 3027 Drammen [email protected] SBT 13 Sunnhordaland Bru- og Inngår i Ferde 2002-04-15 Ja Tunnelselskap NJ 14 Nord-Jæren Inngår i Ferde 2001-03-01 Ja Bompengeselskap AS GAB 16 Gauldal Billag AS Jens Ola Korssjøen 2001-03-01 Nei Tollef Bredals v 6 Tlf: 72 40 62 00 E-post: 7374 Røros jens.korssjoen @ gauldalbillag.no NSB BA 22 NSB BA, Persontrafikk Erlend Solem 2001-03-01 Nei Nord Trondheim Tlf: 72 57 21 12 E-post: Sentralstasjon Erlend.Solem @ nsb.no 7491 Trondheim SB 25 Steinkjerbuss AS Terje Nordbach 2001-03-01 Nei P.B. -

Høring Om Kvitteringslys («Saldolys») Og Skilt I Automatiske Bomstasjoner (AB)

Statens vegvesen Saksbehandler/telefon: Kristian Wærsted / 91519589 Vår dato: 04.10.2018 Vår referanse: 17/215662 Notat Til: Vegdirektørens styrings- og strategistab Fra: Transportavdelingen Kopi til: Høring om kvitteringslys («saldolys») og skilt i automatiske bomstasjoner (AB) Innhold A. Bakgrunn for høringen og om dette notatet (og litt historikk) s. 1 B. OPPSUMMERING s. 2 C. En oversikt over og kortversjon av svarene s. 3 D. Gjennomgang av de enkelte forslagene i høringen med vurdering av svarene og konklusjoner s. 7 E. Eksempler på ulik fordeling av bomstasjoner i byer s. 26 A. Bakgrunn for høringen og om dette notatet Det pågår en utvidelse av bomsystemene i flere av våre byer i retning av flere bomstasjoner og toveis betaling for å fordele byrdene med bompengebetaling mer rettferdig. I denne forbindelse er det reist spørsmål om det er behov for å utstyre alle bomstasjoner og betalingsretninger med både kvitteringslys («saldolys») og taksttavler (som i byer ofte vil måtte ha variable takstfelt pga tidsdifferensiering av takstene), eller om tiden nå er inne for å forenkle informasjonen til trafikantene i bomstasjoner. Etter en henvendelse fra bomstasjonsprosjektet i Oslopakke 3 valgte Vegdirektoratet å sende spørsmålet om behov for kvitteringslys og skilt i bomstasjoner ut på høring før man reviderte Vegvesenets mal for bruk av kvitteringslys og skilt i automatiske bomstasjoner. Det ble samtidig bestemt at vi skulle ha prøveordninger med fritak for kvitteringslys og taksttavler i NYE bomstasjoner i pågående prosjekter i byer inntil ny mal er vedtatt. Høringsnotatet «Forslag til ny mal for skilting av automatiske bomstasjoner» ble sendt på høring 20.12.2017 med svarfrist 15.02.2018, og det kom inn en rekke svar, både fra eksterne aktører og fra Vegvesenets regioner (se kapittel C, side 3). -

Vurdering Av Forhold I Ferde AS

Vurdering av forhold i Ferde AS Rapport av 4. desember 2019 til styret i Ferde AS Utarbeidet av Kluge Advokatfirma AS 1 Innledning ....................................................................................................................................... 4 1.1 Bakgrunn for undersøkelsen .................................................................................................. 4 1.2 Kluges mandat ........................................................................................................................ 4 1.3 Kluges team og arbeidets tidsmessige rammer ..................................................................... 5 1.4 Forbehold og avgrensninger ................................................................................................... 5 1.5 Anvendte forkortelser ............................................................................................................ 6 2 Oppsummering funn og vurderinger ............................................................................................. 7 2.1 Innledning ............................................................................................................................... 7 2.2 Kluges funn .............................................................................................................................. 7 2.3 Øvrige vurderinger .................................................................................................................. 8 3 Metodisk tilnærming ..................................................................................................................... -

UVAR) Schemes

Technology options and interoperability for Urban Vehicle Access Regulation (UVAR) Schemes Non-binding guidance documents on UVAR schemes N° 6/6 DRAFT mmmll Preparation of EU guidance on Urban Vehicle Access Regulations Contract No. MOVE/C1/SER/2014-371 This draft of non-binding Document is part of a stakeholders consultation process within the scope of a European Commission (Directorate General for Mobility and Transport) commissioned study. The consortium responsible for this study is formed by ISIS and PwC. The document does not express the views of the Commission. September 2016 I 2 Preparation of EU guidance on Urban Vehicle Access Regulations Contract No. MOVE/C1/SER/2014-371 Table of Contents Table of Contents ................................................................................. 2 Glossary ............................................................................................... 4 CHAPTER I – Introduction ................................................................... 5 CHAPTER II – The challenges .............................................................. 6 Overview of technological options ..................................................................... 7 Trading off the technological options' characteristics ........................................... 9 Future technological options ............................................................................11 Chapter III - Available options .......................................................... 12 ANPR-based technologies ................................................................................12 -

SSA-L Appendix 1 Customer Specification of Requirements

SSA-L, Appendix 1 Customer specification of requirements Non-domestic Toll Collection Service Contents 1 INTRODUCTION ....................................................................................................... 3 1.1 THE CUSTOMER ............................................................................................................ 3 1.2 THE PURPOSE OF THIS PROCUREMENT .............................................................................. 3 2 A STEP BY STEP DESCRIPTION OF THE SERVICE ......................................................... 3 2.1 COLLECT PASSAGE INFORMATION FROM EACH TOLL COMPANY .............................................. 4 2.2 FIND OWNER/ADDRESS INFORMATION FOR EACH REGISTRATION NUMBER .............................. 4 2.3 SEND CONSOLIDATED INVOICES ....................................................................................... 5 2.4 COLLECT PAYMENT ........................................................................................................ 6 2.5 DISTRIBUTE PAYMENT BETWEEN THE TOLL COMPANIES ........................................................ 6 2.6 SUPPORT SERVICES THROUGHOUT THE PROCESS ................................................................. 7 2.6.1 Self-service portal for the vehicle owners ......................................................................... 7 2.6.2 Vehicle owners’ inquiries and complaints ........................................................................ 7 2.6.3 Self-service portal for the toll companies......................................................................... -

Årsberetning

2019 19ÅRSBERETNING INNHOLD Ferde leverer effektivitetsgevinster . 6 Dette er Ferde . 8 Selskapets historikk . 10 Prosjektoversikt . 12 Organisasjonen . 17 Drift 2019 . 18 Finansforvaltning . 22 Årsberetning 2019 . 24 Resultatregnskap . 29 Balanse . 30 Kontantstrømanalyse . 32 Noter . 34 Revisors beretning . 107 4 FERDE ÅRSBERETNING 2019 FERDE ÅRSBERETNING 2019 5 REGNSKAP FERDE 2019 DRIFTSINNTEKTER 3 553 242 352 DRIFTSKOSTNADER REGNSKAP 2018 DRIFTSINNTEKTER 2 424 433 365 303 148 828 DRIFTSKOSTNADER GJELD 268 517 852 GJELD 14 730 994 791 22 830 821 738 NØKKELTALL 2018 ANTALL PASSERINGER NØKKELTALL 2019 190 MILLIONER DRIFTSKOSTNAD I PROSENT AV ANTALL PASSERINGER DRIFTSINNTEKT 11 % DRIFTSKOSTNAD PER PASSERING 1,41 MILLIONER249 DRIFTSKOSTNAD DRIFTSKOSTNAD I PROSENT AV PER PASSERING DRIFTSINNTEKT 1,22 8,5 % 6 FERDE ÅRSBERETNING 2019 FERDE LEVERER EFFEKTIVITETSGEVINSTER Som bompengeselskap for region sørvest har Ferde et klart og tydelig mandat fra Stortinget til å kreve inn bompenger og finansiere bompengeprosjektene i regionen . I 2019 krevde Ferde inn 3,5 milliarder kroner, en økning fra 2,4 milliarder i 2018 . Dette skyldes i hovedsak oppstart og utvidelser av nye bompengeprosjekt i regionen . Målrettet arbeid har i 2019 startet å gi effektivitetsgevinster . Driftskostnadene i prosent av driftsinntektene er redusert fra 11,1 prosent i 2018 til 8,5 prosent i 2019 . Driftskostnader per bompassering var 1,22 kroner, sammenlignet med 1,41 kroner for 2018 . Finanskostnader for 2019 er 452 millioner kroner sammenlignet med 192 millioner kroner for 2018 . Dette henger sammen med at langsiktig gjeld til kredittinstitusjoner er gått fra 13,4 milliarder kroner ved utgangen av 2018, til 21,6 milliarder kroner ved utgangen av 2019, en økning på 8,2 milliarder kroner . -

Roads and Toll Road Operators – Overview of Rates and Discounts

Updated 28.05.2018 Roads and toll road operators – overview of rates and discounts The rates given are for undiscounted passages through tolls for cars in Rate Group 1 and 2. We reserve the right to make price changes. Toll plazas with AutoPASS: Discounted Discounted One-hour Monthly Rate Group 1 Rate Group 2 Road Stretch Toll road operator rate % rate % rule rate ceiling rate (O) (P) (K) (L) (I) (J) NOK NOK Bomringen Oslo E H M Q Fjellinjen AS See Fjellinjen AS See Fjellinjen AS 10 10 Yes 60 Bomringen Bærum, Akershus E M Fjellinjen AS 18 54 10 10 Yes 60 Bomringen Kristiansand, Vest- Nye Kristiansand 14/21 24/36 20 0 Yes 50 Agder. E H M Bompengeselskap AS Bomringen Nord-Jæren, Rogaland Nord-Jæren 20 50 10/20 10 Yes 75 E M Bompengeselskap AS Bomstasjonene på Haugalandet, Haugalandspakken AS 11 18 0 0 Yes 75 Rogaland M Bomstasjonene i Bergen, Bergen Bompengeselskap 19/45 38/90 10/20 0 Yes 60 Hordaland E H M AS Askøy Bompengeselskap Askøypakken, Hordaland D 26 52 20 10 Yes 30 AS Bomringen Namsos, Nord- Namdal Bomvegselskap 14 25 20/0 20/0 Yes 60 Trøndelag E G M AS Bypakke Bodø, Nordland M Veipakke Salten AS 16/22 34/36 20/0 20/0 Yes 80 Troms Bompengeselskap Harstadpakken, Nordland M 13 20 20 20 Yes 60 AS Miljøpakken Trondheim, Sør- See See Vegamot AS 20/0 20/0 Yes 110 Trøndelag H M Vegamot AS Vegamot AS Bypakke Grenland, Telemark D H Vegfinans Bypakke 15/21 30/42 10 10 Yes 60 M Grenland AS Førdepakken, Sogn og Fjordane E Førdepakken Bomselskap 26 47 20/0 20/0 Yes 30 M AS Helgeland nord, Nordland Nordland 13 29 E6 E6 Skamdal 20/0 20/0 No -

Domain Statement for Autopass Samvirke

Domain statement for AutoPASS Samvirke Domain statement for AutoPASS Samvirke v 1.5 01.07.2021 English translation for information purposes only Disclaimer: This is a translated document published for information purposes only. REVISION HISTORY Revision Date Description 0.8 19 Nov 2018 Preliminary version published on www.autopass.no 1.0 21 Dec 2018 Update based on adopted regulation. Changes in chapter: C4. 1.1 29 Apr 2018 Update based on changes to financial guarantees. Changes in section: C3 1.2 30 Oct 2019 Changes made in all chapters. 1.3 3 Sept 2020 General update – see separate document with tracked changes 1.4 15 Mar 2021 Update after consultation 1.5 1 Jul 2021 Part D updated and supplemented Table of contents Part A Road toll collection and ferry tickets in Norway – AutoPASS Samvirke ................... 6 A 1. Legal basis ............................................................................................................... 6 A 2. AutoPASS Samvirke ................................................................................................ 7 A 3. Tolls on public roads ................................................................................................ 8 A 3.1 Toll rates and discounts ........................................................................................ 9 A 4. Ferry tickets on public ferry services in Norway ..................................................... 9 A 4.1 Rates and rules for rates for AutoPASS on ferries ............................................... 9 A 5. Local agreements -

Norwegian Toll Chargers and Toll Service Providers

Norwegian Toll Chargers and Toll Service Providers Annex 4.2 to Joint Venture Agreement Toll Service Provider Agreement ThisInternet copy of the document was published copy on www.easygo.com and is for information purposes only. It may change without further notice. www.easygo.com Document: 402 Version: 8.0 Date: 6 August 2019 Table of contents DOCUMENT REVISION HISTORY ................................................................................. 3 1 INTRODUCTION ......................................................................................................... 4 2 TOLL CHARGERS ....................................................................................................... 6 2.1 FJELLINJEN ............................................................................................................... 6 2.2 REGION EAST ........................................................................................................... 6 2.3 REGION SOUTH / WEST ............................................................................................ 7 2.4 REGION CENTRAL .................................................................................................... 9 2.5 REGION NORTH ...................................................................................................... 10 2.6 OTHER TOLL CHARGERS ......................................................................................... 11 2.7 TOLL CHARGERS PLANNING TO START OR TERMINATE OPERATION ........................ 11 3 NORWEGIAN TOLL SERVICE PROVIDERS........................................................ -

Årsrapport 2015

Årsrapport 2015 1 Mer vei for pengene Enkelt for kunden Tillit i befolkningen Vegfinans AS - Årsrapport 2015 INNHOLDSFORTEGNELSE Innledning s 3 Hovedtall 2015 s 5 Vegfinans AS og Vegfinans-konsernet s 6 • Vegfinans-konsernet og tilknyttede selskaper s 6 Corporate governance (eierstyring og selskapsledelse) s 7 Kart over vegstrekninger s 8 De ulike selskapene og tilhørende anlegg s 10 • Kort om hvert selskap s 10 Drift s 18 • Innkrevingsformer s 18 • Bildebehandling s 18 • Sentralsystem s 19 • Trafikkutvikling 2004-2015 s 19 Finansforvaltning s 20 Kundesenteret s 22 Helse, miljø og sikkerhet (HMS) s 23 2 Styret s 24 3 Årsregnskap 2015 s 25 • Årsberetning s 25 • Årsregnskap, konsernregnskap med noter s 29 • Revisors beretning s 44 Vedlegg: Historisk tilbakeblikk - tidslinje s 46 Vegfinans AS - Årsrapport 2015 Vegfinans AS - Årsrapport 2015 INNLEDNING 2015 var preget av vesentlige volumøkninger, reduserte driftskostnader og reformarbeidet i sektoren. • Reformarbeidet er kommet godt i gang • Flere nye innkrevingspunkter ble igangsatt i 2015 • Driftskostnader per passering ble vesentlig redusert Reformarbeidet Bompengereformen kom for alvor i gang i starten av 2015, og det ble vedtatt en regionsinndeling Det er besluttet at bomselskapene skal skille ut av bompengeselskapene. Inndelingen består av utstederrollen i et eget utstederselskap. Vegfinans fem regioner; Region Nord, Region Midt, Region jobber med tilretteleggingen som er nødvendig 2 Sør/Vest, Region Øst og Region Fjellinjen. Region for utskillelse av utstederrollen. Vi ønsker å 3 Øst består i realiteten av dagens eiere av Vegfinans, gjennomføre en overføring av oppgavene til et eget samt Østfold fylkeskommune. Vegfinans er det utstederselskap innenfor regionen og konsernet, så eneste konsernet i bransjen, og konsernet har vært snart det formelle rammeverket er på plass.