2016 12 12 Rassegna.Pdf

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

N.142-GL-2005.12.08

Anno 4 - n° 142 WWW.GIUSTIZIA-e-LIBERTA.COM 22 Dicembre 2005 Giustizia e Libertà Distribuzione telematica Periodico Politico Indipendente Copia gratuita Berlusconeide - 4 di Aemme (a pagina 2,3) Berlusconi contro l'Italia Berlusconi e le sconfitte «Sa di perdere, e non ha alcun interesse alla di Dario Oliviero (www.repubblica.it governabilità, ma punta solo a creare difficoltà (a pagina 2,3) all'avversario» Casini svela il fumo ... di Furio Colombo (www.unita.it) di Giorgio Bocca (www.espreso.it (a pagina 3, 4) Andremo a votare con pressante nella vita ita- rassegnata di votare una legge elettorale liana il richiamo a un come ti dicono, facen- Cofferati e la legalità meticolosamente stu- livello più alto, a una do a meno del tuo giu- di Alessandro Menchinelli diata per renderci cie- garanzia più netta di dizio critico, della tua (a pagina 4) chi, irresponsabili, non moralità nella vita pub- partecipazione perso- in grado di eleggere blica e, in particolare, nale e cosciente al vo- su FAZIO e FIORANI candidati ma vincolati nella vita politica, gli to. di Gianni Barbacetto (Diario, n.48; pag 8) a pacchetti-partito i- esperti di Berlusconi si (a pagina 4, 5) dentificati soltanto dal sono applicati in modo Hanno ridotto la visi- di L.Fazzo e F. Sansa (www.repubblica.it) simbolo. che diventasse impos- bilità politica, dunque (a pagina 5, 6) Non ci sono più nomi, sibile la partecipazione la responsabilità mora- da www.repubblica.it (a pagina 6, 7) non ci sono più prefe- consapevole dei citta- le personale, costrin- di E. -

Approved Reporting Mechanism REPORT

MiFID II Approved Reporting Mechanism REPORT MiFid ii approved reporting mechanism (Arm) report Storm-7 Consulting Storm-7 Consulting Limited 1 TABLE OF CONTENTS 1 MARKETS IN FINANCIAL INSTRUMENTS TRANSACTION REPORTING ................................ 11 1.1 European Union Legislation .................................................................................................. 11 1.2 Report Overview ................................................................................................................... 11 1.3 MiFIR Article 26 Requirements ............................................................................................. 11 1.4 Non-TV FIs Post-Trade Disclosure (EQUITY) ...................................................................... 12 1.5 Non-TV FIs Post-Trade Disclosure (BONDS) ....................................................................... 12 1.6 Commodity Derivatives ......................................................................................................... 12 1.7 Transmission of Orders by Investment Firms ....................................................................... 12 1.8 Legal Entity Identifiers ........................................................................................................... 12 1.9 Transaction Reporting Entities .............................................................................................. 12 1.10 Transaction Reporting by Branches ...................................................................................... 13 1.11 -

Zerohack Zer0pwn Youranonnews Yevgeniy Anikin Yes Men

Zerohack Zer0Pwn YourAnonNews Yevgeniy Anikin Yes Men YamaTough Xtreme x-Leader xenu xen0nymous www.oem.com.mx www.nytimes.com/pages/world/asia/index.html www.informador.com.mx www.futuregov.asia www.cronica.com.mx www.asiapacificsecuritymagazine.com Worm Wolfy Withdrawal* WillyFoReal Wikileaks IRC 88.80.16.13/9999 IRC Channel WikiLeaks WiiSpellWhy whitekidney Wells Fargo weed WallRoad w0rmware Vulnerability Vladislav Khorokhorin Visa Inc. Virus Virgin Islands "Viewpointe Archive Services, LLC" Versability Verizon Venezuela Vegas Vatican City USB US Trust US Bankcorp Uruguay Uran0n unusedcrayon United Kingdom UnicormCr3w unfittoprint unelected.org UndisclosedAnon Ukraine UGNazi ua_musti_1905 U.S. Bankcorp TYLER Turkey trosec113 Trojan Horse Trojan Trivette TriCk Tribalzer0 Transnistria transaction Traitor traffic court Tradecraft Trade Secrets "Total System Services, Inc." Topiary Top Secret Tom Stracener TibitXimer Thumb Drive Thomson Reuters TheWikiBoat thepeoplescause the_infecti0n The Unknowns The UnderTaker The Syrian electronic army The Jokerhack Thailand ThaCosmo th3j35t3r testeux1 TEST Telecomix TehWongZ Teddy Bigglesworth TeaMp0isoN TeamHav0k Team Ghost Shell Team Digi7al tdl4 taxes TARP tango down Tampa Tammy Shapiro Taiwan Tabu T0x1c t0wN T.A.R.P. Syrian Electronic Army syndiv Symantec Corporation Switzerland Swingers Club SWIFT Sweden Swan SwaggSec Swagg Security "SunGard Data Systems, Inc." Stuxnet Stringer Streamroller Stole* Sterlok SteelAnne st0rm SQLi Spyware Spying Spydevilz Spy Camera Sposed Spook Spoofing Splendide -

WST TOC (Page 1)

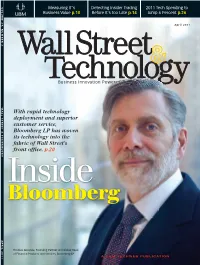

VOLUME 29, VOLUME NUMBER 29, 2 WALL STREET APRIL & TECHNOLOGY 2011 Measuring IT’s Detecting Insider Trading 2011 Tech Spending to Business Value p.10 Before It’s too Late p.14 Jump 6 Percent p.26 April 2011 Business Innovation Powered By Technology With rapid technology deployment and superior customer service, Bloomberg LP has woven its technology into the fabric of Wall Street’s front office. p.20 Inside Bloomberg Thomas Secunda, Founding Partner and Global Head of Financial Products and Services, Bloomberg LP A UBM TECHWEB PUBLICATION Protecting my clients’ privacy is the best investment I can make. 3M™ Privacy Filters Look to 3M for a full line of visual privacy solutions. Designed for today’s computer monitors or mobile devices, they offer you a crisp, clear view of sensitive financial data while blocking wandering eyes. To learn how 3M Privacy Filters can help your organization meet regulatory and compliance standards, download the white paper at: 3MPrivacyFilters.com/finance © 3M 2011 Display good judgment. Wall_Street_Tech_VEND.indd 1 3/16/11 5:47 PM contents April 2011 20 Welcome to The Machine Thirty years after it was founded, Bloomberg has become part of the fabric of Wall Steet. Through a dedication to superior customer service and rapid technology innovation, along with a bit of healthy paranoia, the firm has built an empire on the back of the Bloomberg Terminal. Step inside the formerly secretive company with Wall Street & Technology for a look at how Bloomberg Thomas Secunda, pumps out new technology at such a Founding Partner phenomenal pace, and how it is adapting and Global Head of to the changing markets. -

In Merito Alla Fondazione Monte Dei Paschi Di Siena E Alla Banca Monte Dei Paschi Di Siena

COMMISSIONE D’INCHIESTA “IN MERITO ALLA FONDAZIONE MONTE DEI PASCHI DI SIENA E ALLA BANCA MONTE DEI PASCHI DI SIENA. I RAPPORTI CON LA REGIONE TOSCANA” RELAZIONE CONCLUSIVA APPROVATA DA MOVIMENTO 5 STELLE LEGA NORD SÌ - TOSCANA A SINISTRA 2 Composizione Giacomo Giannarelli Presidente Leonardo Marras Vicepresidente Claudio Borghi Vicepresidente Segretario Tommaso Fattori Componente Uffici Assistenza generale alla Commissione Maria Cecilia Tosetto Dirigente: Aberto Nistri Funzionario P.O. Sandra Mancini Assistente Assistenza giuridico-legislativa Gemma Pastore Dirigente Ilaria Cirelli Funzionario P.O. Uditori: Francesco Sanna Movimento 5 Stelle Mattia Nocchi Partito Democratico Marco Figura Lega Nord 3 4 Sommario INTRODUZIONE ...................................................................................................................................... 7 LA REALIZZAZIONE DELL’INDAGINE .............................................................................................. 11 1 – STORIA DEL MONTE DEI PASCHI DI SIENA ........................................................................................ 23 1.1 DA BANCA COMUNALE AD ISTITUTO DI DIRITTO PUBBLICO. .......................................................... 23 1.2 DA ISTITUTO PUBBLICO A SPA: NASCE LA FONDAZIONE ................................................................. 25 1.3 POLO AGGREGANTE ........................................................................................................................ 28 1.4 AREA FINANZA. MPS SI TRASFORMA.............................................................................................. -

Moneta Nostra

MONETA NOSTRA (Immagine di copertina: il sigillo del Conte di Cagliostro, da cui pare sia derivato il simbolo del dollaro, $. Se non è vero è ben trovato!) 1 INDICE PREFAZIONE di G.M. Lolli Ghetti (da inserire) INTRODUZIONE 3 A) - PRIMA PARTE - La struttura della MATRIX monetaria e del credito 5 A1) Origini storiche di un sistema perverso 11 A2) La responsabilità della magistratura 17 A3) Missioni di mantenimento dell'usura 32 A4) La grande crisi dei derivati 37 A5) Il mistero del mistero del capitale 49 A6) La posizione delle forze speciali americane e inglesi su moneta e finanza 53 A7) La psicologia del servo moderno 76 B) - SECONDA PARTE - Moneta Nostra, cosa possiamo fare 80 B1) La moneta di stato 85 B2) Emettere una moneta nazionale di stato senza violare Maastricht 92 B3) Proposta per una moneta regionale lombarda 96 B4) La moneta privata 102 B5) Emettere una moneta nazionale privata senza violare Maastricht 111 B6) Tentativi in corso in Italia 115 C - TERZA PARTE - Proposte di riforma del sistema e considerazioni varie 119 C1) Proposte d'oltreatlantico 120 C2) Proposte europee 123 C3) Proposta di una banca sindacale dei lavoratori 129 C4) M-Banking: la tua banca nel telefonino e internet 131 C5) Considerazioni finali 133 POSTFAZIONE di A. Galloni 135 APPENDICE: Il Dipartimento del Tesoro USA spiega la creazione di moneta 138 INDICE BIBLIOGRAFIA 146 2 Introduzione "La difficoltà non sta nelle nuove idee, ma nello sfuggire a quelle vecchie, che si ramificano - per quanti sono stati educati come molti di noi lo sono stati - in ogni angolo della nostra mente" - John Maynard Keynes Cara lettrice e/o caro lettore, avrei voluto buttare la cosa sul comico, dato il clima paradossale che si è creato intorno alla quantità di abusi dell©attuale sistema monetario e del credito che stanno via via venendo alla luce a livello planetario. -

Relazione Conclusiva

COMMISSIONE D’INCHIESTA “IN MERITO ALLA FONDAZIONE MONTE DEI PASCHI DI SIENA E ALLA BANCA MONTE DEI PASCHI DI SIENA. I RAPPORTI CON LA REGIONE TOSCANA” RELAZIONE CONCLUSIVA APPROVATA DA MOVIMENTO 5 STELLE LEGA NORD SÌ - TOSCANA A SINISTRA 2 Composizione Giacomo Giannarelli Presidente Leonardo Marras Vicepresidente Claudio Borghi Vicepresidente Segretario Tommaso Fattori Componente Uffici Assistenza generale alla Commissione Maria Cecilia Tosetto Dirigente: Aberto Nistri Funzionario P.O. Sandra Mancini Assistente Assistenza giuridico-legislativa Gemma Pastore Dirigente Ilaria Cirelli Funzionario P.O. Uditori: Francesco Sanna Movimento 5 Stelle Mattia Nocchi Partito Democratico Marco Figura Lega Nord 3 4 Sommario INTRODUZIONE ...................................................................................................................................... 7 LA REALIZZAZIONE DELL’INDAGINE .............................................................................................. 11 1 – STORIA DEL MONTE DEI PASCHI DI SIENA ........................................................................................ 23 1.1 DA BANCA COMUNALE AD ISTITUTO DI DIRITTO PUBBLICO. .......................................................... 23 1.2 DA ISTITUTO PUBBLICO A SPA: NASCE LA FONDAZIONE ................................................................. 25 1.3 POLO AGGREGANTE ........................................................................................................................ 28 1.4 AREA FINANZA. MPS SI TRASFORMA.............................................................................................. -

Prodi:Viafazio,Noivotiamosì Ilgovernatoretrattaledimissioni

Quotidiano fondato da Antonio Gramsci il 12 febbraio 1924 Chiama e risparmia sull’RC Auto www.linear.it Anno 82 n. 341 - domenica 18 dicembre 2005 - Euro 1,00 www.unita.it L’evoluzione della mazzetta. Popolare di Lodi doveva erogare. Io l’ufficiale di collegamento con i «Fiorani indicava il nome del compilavo i documenti, raccoglievo politici. Per due anni siamo andati politico, i recapiti, l’importo del la firma del parlamentare, aprivo il avanti così». Donato Patrini, assistente di Fiorani finanziamento o del fido che conto ed erogavo i denari. Ero il Giornale 17 dicembre L’editoriale FURIO COLOMBO Contro Consorte: «Ecco la mia verità» l’Italia Colloquio con il presidente di Unipol: non ho commesso alcun illecito ndremo a votare con una Una campagna indegna contro di noi. Dicano se possiamo comprare Bnl A legge elettorale meticolosa- mente studiata per renderci cie- chi, irresponsabili, non in grado «INVESTIMENTI LEGALI» Il manager della Staino L’INTERROGATORIO di eleggere candidati ma vincola- ti a pacchetti-partito identificati cooperazione prepara la sua difesa: «Com- soltanto dal simbolo. Romano Fiorani ai giudici: Prodi ha detto come stanno le co- prerò pagine pubblicitarie per replicare alla se con semplicità e chiarezza, re- sono pronto stando fedele al suo impegno di campagna in atto contro di me». Sul caso An- non usare mai il politichese (che a restituire i soldi del resto non conosce): «Si tratta tonveneta: «Ho spiegato i miei investimenti». di una legge antipatriottica e in- ■ «Voglio collaborare , riconse- costituzionale». La prima defini- Difende le cooperative: «Non minacciano li- gnerò 60 milioni di euro». -

Social &Political Review

Social & Political Review Trinity College Dublin Vol. XIX Social & Political Review Trinity College Dublin VOLUME XIX Acknowledgements Social & Political Review The Social & Political Review would not have been possible without the Trinity College Dublin financial support of: DU Publications Committee; Department of Political Science; Department of Sociology; Trinity Foundation; Economic and Social Research Institute; Political Studies Association of Ireland. We would like to acknowledge the assistance of Thomas Kinsella, President Auditor of the College Historical Society, and Barry Devlin, President of the Prof. Michael Marsh University Philosophical Society. We would also like to thank Léon of Ex- chequer Street, Maison des Gourmets and Superquinn of Blackrock. Patrons Prof. Michael Gallagher Dr. Hilary Tovey Dr. James Hyland Dr. James Wickham • Editor Hugh Taylor Published in 2009 by the Social and Political Review, Trinity College Dublin Deputy Editor C/O DU Publications Committee Gearoid O’Rourke 6, Trinity College Dublin 2 Section Editors Ireland Caitríona Ní Dhubhda, Alice Anderson Caitlin Crawford, Meghan Brown www.spr.tcdlife.ie • Copyright © 2009 Social and Political Review of Trinity College, Dublin and individual authors of articles. Treasurer Secretary Hillary Allen Lucy Wolahan All rights reserved. No part of this publication may be reproduced or trans- mitted in any form or by any means, electronic or mechanical, including Committee Members photocopying, recording or any information storage and retrieval system, Ciaran Gallagher, Eve Kodyback, Hector Lloyd, without permission in writing from the publisher. Amandine Lobelle, Lorraine Wemyss A catalogue record for this journal is available from Trinity College Library Dublin. Set in Minion. Printed in Kilkenny, Ireland ii Contents Preface vii Rules & bureaucrats: Exploring their effect on international organisations 73 Olivia Russell i. -

1.4.6 Opinión Pública Estadounidense a Raíz De Las Filtraciones De Wikileaks

UNIVERSIDAD DE EL SALVADOR FACULTAD DE JURISPRUDENCIA Y CIENCIAS SOCIALES ESCUELA DE RELACIONES INTERNACIONALES EFECTOS DE LOS MEDIOS CIBERNÉTICOS EN LA POLÍTICA EXTERIOR Y LA OPINIÓN PÚBLICA ESTADOUNIDENSE: FILTRACIONES DE WIKILEAKS EN LOS ESTADOS UNIDOS. PERÍODO 2010-2017 TRABAJO DE GRADO PARA OBTENER EL TÍTULO DE LICENCIADO EN RELACIONES INTERNACIONALES PRESENTADO POR: JAIME ROBERTO MARTÍNEZ MÉNDEZ JULIO ANTONIO MERCADO CUBÍAS MARCELO ENRIQUE VIANA GÓMEZ DOCENTE ASESOR: LCDA. SILVIA MARINA RIVAS DE HERNÁNDEZ CIUDAD UNIVERSITARIA, SAN SALVADOR, AGOSTO DE 2018 TRIBUNAL CALIFICADOR DR. EDGARDO HERRERA MEDRANO PACHECO (PRESIDENTE) LIC. JULIO ARMANDO RAMÍREZ MORALES (SECRETARIO) LCDA. SILVIA MARINA RIVAS DE HERNÁNDEZ (VOCAL) UNIVERSIDAD DE EL SALVADOR M.Sc. Roger Armando Arias Alvarado RECTOR Dr. Manuel de Jesús Joya Abrego VICERRECTOR ACADÉMICO Ing. Agr. Nelson Bernabé Granados Alvarado VICERRECTOR ADMINISTRATIVO Lic. Cristóbal Hernán Ríos Benítez SECRETARIO GENERAL Lic. Rafael Humberto Peña Marín FISCAL GENERAL FACULTAD DE JURISPRUDENCIA Y CIENCIAS SOCIALES Dra. Evelyn Beatriz Farfán Mata DECANA Dr. José Nicolás Ascencio Hernández VICEDECANO M.Sc. Juan José Castro Galdámez SECRETARIO M.Fe. Nelson Ernesto Rivera Díaz DIRECTOR INTERINO DE LA ESCUELA DE RELACIONES INTERNACIONALES Lcda. Digna Reina Contreras de Cornejo DIRECTORA GENERAL DE PROCESOS DE GRADUACIÓN Lcda. Silvia Marina Rivas de Hernández COORDINADORA DE PROCESO DE GRADUACIÓN DE LA ESCUELA DE RELACIONES INTERNACIONALES AGRADECIMIENTOS Estas líneas son para expresar mi más profundo y sincero agradecimiento en primer lugar Dios por haberme acompañado y guiado a lo largo de mi carrera, por darme salud, fortaleza, perseverancia y paciencia para completar satisfactoriamente mis estudios superiores. A mi madre Aracely Méndez por apoyarme sobre todo en los momentos más difíciles, por sus consejos, sus valores, por la constante motivación, por ser una mujer con una fe inclaudicable pero sobre todo por ser un excelente ejemplo de vida a seguir. -

Unipol, Toro Seduto

IL PRIMO QUOTIDIANO ON LINE SU CARTA AFFARI ITALIANI CINQUEALLECINQUE Anno I - n° 25 http://www.libero.it/affaritaliani/ Martedì 3 gennaio 2006 Ora la politica fa anche gli affari UNIPOL, TORO SEDUTO DI MARCO VOLPATI Sul banco degli imputati il procuratore aggiunto di Roma Achille Toro che lascia le inchieste sull’Opa Antonveneta, sulla è poco da stupirsi se in scalata alla Banca nazionale del lavoro e alla Rizzoli Corriere della poche settimane sera. E’ indagato a Perugia per violazione del segreto d'ufficio. C’Bancopoli porta alla luce L’accusa è di aver riferito al giudice Castellano, presidente del un tesoro quadruplo rispetto a quello Tribunale di sorveglianza di Milano e conoscente dell’ex presi- scoperto con Tangentopoli. In fondo dente dell’Unipol Consorte, che il Banco di Bilbao, rivale di i tangentisti - politici o funzionari Unipol nella scalata alla Bnl, aveva presentato un esposto. Indagati corrotti - si sono sempre accontenta- anche il presidente del tribunale di sorveglianza di Milano ti delle briciole attorno alla mensa Francesco Castellano e l’ex numero uno di Unipol Giovanni del business. Qui le inchieste della Consorte. “Sono amareggiato”, ha detto Toro, ma convinto che le magistratura hanno puntato dritto indagini accerteranno la “mia completa estraneità ai fatti”. alla torta. Ci sarebbe, semmai, da chiedersi quante altre torte confezio- ALL’INTERNO nate con la farina sottratta a rispar- miatori e correntisti siano passate inosservate, visto che soltanto le I cinque ostaggi portati in un altro covo. Tremila soldati in azione intercettazioni riescono a rivelare certi intrecci (e i manovratori più accorti evitano di farsi beccare al Italiani rapiti, Fini ha vietato il blitz telefono con certi discorsi). -

Relazione Conclusiva

COMMISSIONE D’INCHIESTA “IN MERITO ALLA FONDAZIONE MONTE DEI PASCHI DI SIENA E ALLA BANCA MONTE DEI PASCHI DI SIENA. I RAPPORTI CON LA REGIONE TOSCANA” RELAZIONE CONCLUSIVA APPROVATA DA PARTITO DEMOCRATICO 2 Sommario 1.1 ORIGINI DEL MONTE DEI PASCHI DI SIENA DA BANCA COMUNALE AD ISTITUTO DI DIRITTO PUBBLICO. ................................................................................................................................................... 17 1.2 DA ISTITUTO PUBBLICO AD SPA: NASCE LA FONDAZIONE. ................................................................ 19 1.3 POLO AGGREGANTE: LE PRIME ACQUISIZIONI .................................................................................... 23 1.4 AREA FINANZA: GENESI ALEXANDRIA E SANTORINI ........................................................................... 27 1.5 OPERAZIONE ANTONVENETA ............................................................................................................... 29 1.6 LE CONSEGUENZE DI ANTONVENETA: “THE WRONG PRICE, THE WRONG PAY TO PAY, AT THE WRONG TIME AND THE WRONG DEAL”. ................................................................................................... 34 1.7 NUOVO CORSO ..................................................................................................................................... 38 1.8 LA QUESTIONE DEI CREDITI DETERIORATI ........................................................................................... 43 1.9 BANCA E FONDAZIONE OGGI ..............................................................................................................