Årsberetning Og Regnskap 2017

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Vegliste 2011

GRATIS Vegliste 2011 FYLKES- OG KOMMUNALE VEGER Vest-Agder Innledning Vegliste for fylkes- og kommunale veger i Vest-Agder fylke inneholder opplysninger om veggrupper for spesialtransporter, vegens tillatte bruksklasse sommer og vinter, samt tillatt totalvekt og vogntoglengde. Veggrupper for spesialtransport Veggruppe A: Veger som har bruer med flere kjørefelt, nyere bruer med ett kjørefelt eller veger som ikke har bruer. Veggruppe B: Veger med øvrige bruer med ett kjørefelt. For veger som er markert med ”IKKE” i kolonnen for veggruppe gjelder ikke dispensasjon for spesialtransport uten tidsbegrensning. Bruksklasse sommer Bruksklasse sommer er vegens generelle tillatte bruksklasse, utenom periodene med vinteraksellast og eventuelle perioder med nedsatt aksellast i teleløsningsperioden. Bruksklasse vinter Tidspunkt for innføring og oppheving av forhøyet tillatt aksellast på frossen veg kunngjøres i lokalpressen/lokalradio. Ordningen gjelder kun for de strekninger som er oppført med bruksklasse i kolonnen for vinteraksellast i veglisten. Ved mildværsperioder kan ordningen oppheves med øyeblikkelig virkning. Vinteraksellasten oppheves når teleløsningen begynner. Aksellast i teleløsningsperioden På fylkesveger vil det bare unntaksvis bli innført restriksjoner i teleløsningen. På kommunale veger kan omfanget variere fra kommune til kommune. Veglisten inneholder ikke opplysninger om aksellast i teleløsningen. Det kan likevel bli innført restriksjoner på enkelte svake strekninger. Tidspunkt for eventuelle restriksjoner og hvilken aksellast som gjelder vil bli kunngjort lokalt, og skilt vil bli satt opp på de aktuelle strekninger. For opplysning om restriksjoner er innført, kontakt den enkelte kommune eller vegtrafikksentralen (VTS) tlf. 175. Vi henstiller til transportørene og transportbrukere å planlegge og tilrettelegge sine transporter slik at belastningen på spesielt svake veger blir minst mulig i teleløsningen. -

802 B. Trykk Nr. 80Z B

802 b. Trykk nr. 80Z b.- Tje-neateskrifter utgitt av Norges, Statsbaner Hovedstyret. HOLDEPLASSER ' ·· ved N S B Gjelder fra 1. oktober 1958 • .> ' Rettelsesbladet ska l etter foretatt kompletter~ng av tryk ket reg istrer es her . -=- -====--==-=-=------- ==-:==========:;::::==-================= ============= . Rettelsesbla-----d - ---------.c.;.~-----Rettelsesbl at Nr . I d Innfort Me rknad I Nr . ,--,,-_In_n-,-f_o_·r_t_ Me ,•knad --tT---+--i en , av ·-+-~----i<---+--_,.....-den a.v._.. _ ______ .--1_J]::i1~~ -------++-1-"9'--...---- --------+-- -------- --- ~ I 2 /lb ~3 i~)\-' 20 _3 __ 1tt_!t570 Y- 2h _ ___ ---~---------- 4 i 22 ,. ---!~3.Æ 4, !I t;mJ ·--·- ·--·- ·--- """'!'"~--- ► · • · --~ . .....----1,--,------- 5 );->!'.- . 23 ; ~Æ~~f ~,-~-:--11-2~4~----------- / .) -;7 66 __ _:!_ _ - ' - /11 --61 . __ '_ 2-T, ·---1,------+---------- _Lt,3 -;" : _§_tcillu.W._,,. ____ . -~_?__ ___ __ __________ ' i ---'--e;-9 I ·------+---- ~-- -·-27 ---..-----;-----;--------- 28 ~: [___,__ ---- ------·----~--------------29 ~·-----1---------+I--'~'--:___ _.__ ______ _ ,J I ~~-------+----- ---·- ·--~32 ·-------- _l.c._5_ ! -----------~3.~3 -1-_ __..,.___ __..,. ______ _ _ 16 34 I _1_7-+----+----1-------11-3;;...:5'---1·----~-------- I 18 I 36 ' I I JI - 3 - F O R O R D Trykket inneholder en fortegnelse over ho 1 de p 1 asser ved Norges Statsbaner. Disse holdeplasser er ikke tatt inn i trykk nr. 8o2a og kommer således som tillegg til de ekspedisjonssteder som er tatt inn der. Det er ingen ekspedisjonsmuligheter til holdeplasser s om ligger uten for egen bane eller eget distrikt. Retningslinjer for ekspedisjon innen eget distrikt fastsettes av distriktsjefen. Man gjør merksam på at betegnelsen HP (Holdeplass) ikke har samme mening i dette trykk som i Tjenestereglementet. -

Identification of Pine Bunting T

Identification of Pine Bunting Daniele Occhiato he nominate subspecies of Pine Bunting tion between the two species in areas of sym- T Emberiza leucocephalos leucocephalos breeds patry on their Siberian breeding grounds. First- in a large part of Siberia from the western slopes generation hybrids, especially males, are gene- of the Ural (55° E) east to the Pacific, including rally distinctive and do not lead to confusion. Sakhalin and the Kuril Islands (c 155° E). It However, such hybrids are fertile, and back- ranges north to the Arctic Circle (66° N) and crosses with members of one or the other spe- south to northern Mongolia (50° N); a disjunct cies, or with other hybrids, lead to individuals in population breeds further south in the Altai, which evidence of hybridization is even more Tarbagatay, Ala Tau and Tien Shan mountain diluted, and often very difficult to detect in the ranges (45° N). A geographically isolated and field. In some cases, only careful in-hand exami- apparently sedentary subspecies, E l fronto, nation can reveal such hybrid characters. For breeds in northern Qinghai and Gansu prov- example, a study by Eugeny Panov (in Bradshaw inces, China (Cramp & Perrins 1994, Byers et al & Gray 1993) revealed that out of 239 adult 1995). The migratory nominate subspecies win- male Pine Bunting x Yellowhammer hybrids ters mostly in Afghanistan, Pakistan, north-west- studied in the hand in western Siberia, as many ern India, Nepal and northern China; less impor- as 58 were only identifiable as such by the yel- tant wintering areas include northern Iran, the low lesser underwing-coverts. -

Statens Vegvesen Vegliste, Bruksklasse - Tillatt Last Og Vogntoglengde

STATENS VEGVESEN VEGLISTE, BRUKSKLASSE - TILLATT LAST OG VOGNTOGLENGDE Vest-Agder fylke Primære fylkesveger (tidligere riksveger) "Tømmer" verdier gjelder kun for 7-akslede spesialvogntog for tømmertransport Veg Vegstrekning Veglengde Bruksklasse Veggruppe Tillatt vogntoglengde Maks totalvekt Sommer Vinter Generelt Tømmer Generelt Tømmer FT 42 AA grense - Tonstad bru sør 0,378 Bk10 A 19.50 24 50 60 FV 42 AA grense - Tonstad bru sør 81,810 Bk10 A 19.50 24 50 60 FV 42 AA grense - Tonstad bru sør 0,366 Bk10 A 19.50 24 50 60 FV 42 Tonstad bru 0,073 Bk10 B 19.50 50 50 FV 42 Tonstad bru - Rogaland grense 15,949 Bk10 B 19.50 50 FV 43 Lista fyr-X463 Vestbygd 1,435 Bk10 19.50 24 50 60 FV 43 X463 Vestygd-X465 Kjørrefjord 12,292 Bk10 A 19.50 24 50 60 FV 43 X465 Kjørrefjord - Nordsund bru øst 3,492 Bk10 A 19.50 24 50 60 FV 43 Nordsund bru øst - X E39 Rom 19,365 Bk10 A 19.50 24 50 60 FV 43 XE39 Rom-X42 Skjeie 29,998 Bk10 A 19.50 24 50 60 FV 43 Lista fyr-X463 Vestbygd 0,058 Bk10 A 19.50 24 50 60 FV 44 Åna-Sira bru-TrolldalenxE39 18,842 Bk10 A 19.50 50 FV 44 Ånasira bru 0,044 BkT8 Ikke 19.50 40 FV 45 Svartevann - Rogaland gr. 16,684 Bk10 A 19.50 50 FV 401 Håneskryss E18-Rona 0,734 Bk10 A 19.50 24 50 50 FV 401 Rona-Aust Agder grense 6,544 Bk10 A 19.50 24 50 60 FV 403 Åmdal sag x Aust Agder grense 3,369 Bk10 A 19.50 24 50 60 FV 405 XR9 Mosby - Kvarstein bru 1,266 Bk10 A 19.50 24 50 60 FV 405 Kvarstein bru 0,137 Bk10 A 19.50 24 50 50 FV 405 Kvarstein bru - Venneslavegen 233 3,756 Bk10 A 19.50 24 50 60 FV 405 Venneslavegen 233 - Austagder grense 12,901 -

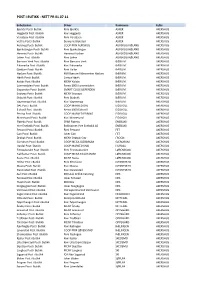

Post I Butikk - Nett Pr 01.07.11

POST I BUTIKK - NETT PR 01.07.11 Enhetsnavn Driver Kommune Fylke Bjerkås Post i Butikk Rimi Bjerkås ASKER AKERSHUS Heggedal Post i Butikk Kiwi Heggedal ASKER AKERSHUS Vardåsen Post i Butikk Rimi Vardåsen ASKER AKERSHUS Vettre Post i Butikk Bunnpris Blakstad ASKER AKERSHUS Aurskog Post i Butikk COOP PRIX AURSKOG AURSKOG HØLAND AKERSHUS Bjørkelangen Post i Butikk Rimi Bjørkelangen AURSKOG HØLAND AKERSHUS Hemnes Post i Butikk Hemnes Kiosken AURSKOG HØLAND AKERSHUS Løken Post i Butikk Rimi Løken AURSKOG HØLAND AKERSHUS Bærums Verk Post i Butikk Rimi Bærums Verk BÆRUM AKERSHUS Eiksmarka Post i Butikk Kiwi Eiksmarka BÆRUM AKERSHUS Gjettum Post i Butikk Rimi Valler BÆRUM AKERSHUS Haslum Post i Butikk MIX Bærum Videosenter Haslum BÆRUM AKERSHUS Høvik Post i Butikk Centra Høvik BÆRUM AKERSHUS Kolsås Post i Butikk MENY Kolsås BÆRUM AKERSHUS Lommedalen Post i Butikk Rema 1000 Lommedalen BÆRUM AKERSHUS Slependen Post i Butikk SMART CLUB SLEPENDEN BÆRUM AKERSHUS Snarøya Post i Butikk MENY Snarøya BÆRUM AKERSHUS Stabekk Post i Butikk Rimi Stabekk BÆRUM AKERSHUS Vøyenenga Post i Butikk Kiwi Vøyenenga BÆRUM AKERSHUS DAL Post i Butikk COOP MARKED DAL EIDSVOLL AKERSHUS Eidsvoll Post i Butikk Rema 1000 Eidsvoll EIDSVOLL AKERSHUS Feiring Post i Butikk COOP MARKED FEIRING EIDSVOLL AKERSHUS Minnesund Post i Butikk Kiwi Minnesund EIDSVOLL AKERSHUS Flateby Post i Butikk SPAR Flateby ENEBAKK AKERSHUS Ytre Enebakk Post i Butikk Bokhjørnet Ytre Enebakk AS ENEBAKK AKERSHUS Fetsund Post i Butikk Rimi Fetsund FET AKERSHUS Gan Post i Butikk Joker Gan FET AKERSHUS Drøbak -

NORDROCS 2016 10Th Anniversary

NORDROCS 2016 10th anniversary 6th Joint Nordic Meeting Sponsors: on Remediation of Contaminated Sites Program Short Papers Abstracts We look forward to exciting days in Stockholm! 5-8 September, Aalto-University,1 Espoo, Finland NORDIC ORGANIZING COMMITTEE Jaana Sorvari, Associate Professor, Aalto University, School of Engineering Peter Harms-Ringdahl, M.Sc., Environmental Consultant, Orbicon AB Arne Rokkjær, M.Sc. (Eng), The Capital Region of Denmark Steinar Sæland, M.Sc., Multiconsult ASA Assisting organizing committee Kim Yrjälä, University of Helsinki, board member of MUTKU ry Lisbeth Verner, Secretary of ATV Soil and Groundwater Paul S. Cappelen, NGI Johanna Jalonen, Ramboll Finland REVIEW COMMITTEE Jenny Norrman, Associate Professor, Department of Civil and Environmental Engineering, Division of Geo-Engineering, Chalmers University of Technology, Gothenburg, Sweden Mette Christophersen, Ph.D., Head of Department, Ramboll, Denmark Håkan Rosqvist, Ph.D., Head of Department & Innovation manager, Department Geo- Environment & Groundwater, Tyréns AB, Sweden Jussi Kuusola , M.Sc., Awillas Oy, Finland, board member of MUTKU ry, Finland Mette M. Broholm, Associate Professor, Department of Environmental Engineering, Technical University of Denmark (DTU) Paul S. Cappelen, M.Sc., Section Head, Environmental Engineering department, Norwegian Geotechnical Institute (NGI), Norway Morten Jartun, Ph.D., Norwegian Institute for Water Research (NIVA), Norway Kim Yrjälä, Adjunct Professor, Department of Biosciences, University of Helsinki, board -

Naturlos 2014

Fulldistribusjon naturl s TURKALENDER 2014 Lærerike natur- og kulturvandringer i Vest-Agder og Aust-Agder DNT Sør Friluftsrådet Lister Skogselskapet Midt-Agder for Lindesnes Friluftsråd i Agder Friluftsråd regionen ÅRET GJENNOM LÆRERIKE TURER MED NATURLOS TURER MED TURISTFORENINGER Tirsdagsturene med DNT Sør - tur på dagtid NATURLOS PÅ TUREN Turer for alle aldre og form hver tirsdag hele året, Turene er organiserte vandringer i naturen under unntatt juli. ledelse av en naturlos/guide. Naturlosen vil formidle Område: Kristiansand om ulike temaer underveis og skal sørge for at Møtested: Fontenen på Torvet (ved Domkirka) deltakerne ferdes trygt og finner frem på turen. Tid: 11.00 Tlf: 38 12 07 50 For mer informasjon se turprogram www.dntsor.no Naturlosturene er for alle og de fleste er gratis. Kom gjerne innom i vårt tursenter i Kirkegata 15. Noen turer har tilbud om transport og annet for en rimelig kostnad. Enkelte turer krever også påmelding. INFORMASJON Trenger du å vite mer om turen kan du kontakte den enkelte arrangør. Mange av turene blir også annonsert i avisen - se etter naturloslogoen. Denne brosjyren finner du også på nettsiden www.naturlos.no Turer med spesielle tilrettelegginger er merket med følgende ikoner: BARN FAMILIE Onsdagsturene med DNT Sør - senior II Et tilbud for dere som vil gå litt roligere og kortere, hver onsdag store deler av året unntatt juli. Område: Kristiansand VOKSNE UNGDOM Møtested: Varierer, se turprogram www.dntsor.no Tid: 10.30 Tlf: 38 12 07 50 Kom gjerne innom i vårt tursenter i Kirkegata 15. RULLESTOL SYKKEL Torsdagsturene med DNT Sør - senior I Turer i Kristiansandsområdet for spreke seniorer hver SKI FISKE torsdag hele året, unntatt juli. -

Saksprotokoll Kokkeplassen

Saksprotokoll Kokkeplassen Øst - forslag til reguleringsplan Arkivsak-dok. 16/29340 Saksbehandler Gidske Houge Behandlet av Møtedato Saknr 1 Kommuneplanutvalget 08.02.2017 17/17 Her kopieres Innstilling fra Protokoll Kommuneplanutvalget har behandlet saken i møte 08.02.2017 sak 17/17 Møtebehandling Befaring foretatt Representant Einar Krafft Myhren (SV) fremmet følgende tilleggsforslag: Før planen eventuelt kan vedtas må den samordnes med planforslaget for His brygge der disse planene overlapper hverandre. Kommuneplanutvalget anbefaler at det vurderes om p_K1 flyttes innenfor område p_S1. Barn- og unges representant Tone Worren Kløcker fremmet følgende tilleggsforslag: Utbygger oppfordres til å sette av god plass til sykler i umiddelbar nærhet til småbåtanlegget. En dekning på 25% av de 12 bilparkeringsplassene foreslås. Votering Ved votering ble rådmannens forslag enstemmig vedtatt. Deretter ble det votert separat over første og andre setning i tilleggsforslaget fra representant Einar Krafft Myhren (SV) og første setning ble enstemmig vedtatt. Deretter ble andre setning vedtatt med 8 (Ap 2, Sp 1, SV 1, H 2, MDG 1, KrF 1) mot 1 stemme (1 PP). Tilleggforslaget fra barn- og unges representant Tone Worren Kløcker ble vedtatt med 6 (Ap 2, Sp 1, SV 1, MDG 1, KrF 1) mot 3 stemmer (PP 1, H 2). Kommuneplanutvalget vedtak Arendal kommuneplanutvalg vedtar iht. plan- og bygningsloven § 12-11 at forslag til detaljreguleringsplan for Kokkeplassen Øst med plankart og bestemmelser datert 20.01.17 legges ut til offentlig ettersyn. Før planen eventuelt kan vedtas må den samordnes med planforslaget for His brygge der disse planene overlapper hverandre. Kommuneplanutvalget anbefaler at det vurderes om p_K1 flyttes innenfor område p_S1. -

Vegliste 2016

Vegliste 2017 FYLKES- OG KOMMUNALE VEGER Mai 2017 Vest-Agder www.vegvesen.no/veglister Foto: Kjell Wold STATENS VEGVESEN VEGLISTE, BRUKSKLASSE - TILLATT LAST OG VOGNTOGLENGDE, VEST-AGDER Innledning Vegliste for fylkes- og kommunale veger i Vest-Agder fylke inneholder opplysninger om vegens tillatte bruks- klasse sommer og vinter, tillatt totalvekt og vogntoglengde samt veggrupper for spesialtransporter Veggrupper for spesialtransport Veggruppe A: Veger som har bruer med flere kjørefelt, nyere bruer med ett kjørefelt eller veger som ikke har bruer. Veggruppe B: Veger med øvrige bruer med ett kjørefelt. IKKE: Veger som ikke er egnet for spesialtransport. Disse vegene kan ikke brukes av kjøretøy som har dispensasjon for spesialtransport uten tidsbegrensning. Bruksklasse sommer Bruksklasse sommer er vegens generelle tillatte bruksklasse, utenom periodene med vinteraksellast og eventuelle perioder med nedsatt aksellast i teleløsningsperioden. Bruksklasse vinter Tidspunkt for innføring og oppheving av forhøyet tillatt aksellast på frossen veg kunngjøres i lokalpressen/ lokalradio. Ordningen gjelder kun for de strekninger som er oppført med bruksklasse i kolonnen for vinter- aksellast i veglisten. Ved mildværsperioder kan ordningen oppheves med øyeblikkelig virkning. Vinteraksel- lasten oppheves når teleløsningen begynner. Aksellast i teleløsningsperioden På fylkesveger vil det bare unntaksvis bli innført restriksjoner i teleløsningen. På kommunale veger kan omfanget variere fra kommune til kommune. Veglisten inneholder ikke opplysninger om aksellast i tele- løsningen. Det kan likevel bli innført restriksjoner på enkelte svake strekninger. Tidspunkt for eventuelle restriksjoner og hvilken aksellast som gjelder vil bli kunngjort lokalt, og skilt vil bli satt opp på de aktuelle strekninger. For opplysning om restriksjoner er innført, kontakt den enkelte kommune eller vegtrafikksentralen (VTS) tlf. -

200 Buss Rutetabell & Linjerutekart

200 buss rutetabell & linjekart 200 Kristiansand-Mandal-Farsund Vis I Nettsidemodus 200 buss Linjen Kristiansand-Mandal-Farsund har 8 ruter. For vanlige ukedager, er operasjonstidene deres 1 Kristiansand 05:35 - 22:35 2 Kristiansand - Sykehuset 06:20 - 07:40 3 Kristiansand - Uia 05:40 - 07:35 4 Lyngdal - Farsund 06:30 5 Mandal 06:55 - 23:30 6 Mandal - Byremo 14:00 7 Mandal - Farsund 06:30 - 20:15 8 Mandal - Vigeland 14:15 - 15:15 Bruk Moovitappen for å ƒnne nærmeste 200 buss stasjon i nærheten av deg og ƒnn ut når neste 200 buss ankommer. Retning: Kristiansand 200 buss Rutetabell 102 stopp Kristiansand Rutetidtabell VIS LINJERUTETABELL mandag 05:35 - 22:35 tirsdag 05:35 - 22:35 Farsund Sentrum Vestersiden 1, Norway onsdag 05:35 - 22:35 Farøy torsdag 05:35 - 22:35 Farøyveien 1, Farsund fredag 05:35 - 22:35 Spindsodden lørdag 06:50 - 22:35 Spindsodden 8, Norway søndag 10:50 - 22:35 Havik Havikmyra Prestbrygga 200 buss Info Retning: Kristiansand Sævik Stopp: 102 Reisevarighet: 87 min Udestad Linjeoppsummering: Farsund Sentrum, Farøy, Spindsodden, Havik, Havikmyra, Prestbrygga, Sævik, Årikstad Udestad, Årikstad, Vassenden, Farbrot, Djupvik, Kollevoll, Aunevik, Omdalsstrand, Kongsbrygga, Vassenden Kvavik Camping, Kvavik, Alleen, Lyngdal Rutebilstasjon, Refsvollen, Lunden, Bergsaker, Farbrot Oftebro, Presthølen, Rom, Rom Terminal, Rom Øst, Romskogen, Herdal, Oftedal, Flaten, Lene, Sandnes, Osestad, Fardal E39, Brandsnes, Livoll Vest, Livoll, Djupvik Vigeland Sentrum, Valle Kirke, Tjømskrysset, Trædalslia, Trædal, Torland, Fasselandsneset, Kollevoll -

Argang 30 Nummer 2/3 - 2000

EP lIP ll[]ffi mm 0 Argang 30 Nummer 2/3 - 2000 UTGITT AV NORSK ORNITOLOGISK FORENING AVDELING VEST-AGDER Redaksjonelt Medlemsblad for: Norsk Ornitologisk Forening Avdeling Vest-Agder 7~~ ISSN 0807-1160 Utgiver: NOF avd. Vest-Agder NOF Vest-Agder er en fylkesavdeling av Postboks 475 Norsk Ornitologisk Forening som igjen 4501 Mandal er en del av den internasjonale fuglevern organisasjonen BirdUJe International. Bankgiro: 7319.05 08010 Følgende lokallag sorterer under NOF Redaktør: Knut Sigbjørn Olsen Vest-Agder: Postveien 43, 4563 Borhaug Tlf: 958 51 571 NOF Kristiansand lokallag E-mail: [email protected] Postboks 2112 - Posebyen 4602 Kristiansand Red.medl.:Finn Jørgensen Bankgiro: 6319.12.56176 Oksevollen 19, 4500 Mandal Leder: Birger Westergren, Sømskleiva 11 Tlf: 38 26 06 04 4637 Kristiansand. Tlf: 38 04 69 87 E-mail: fijocrgcrlI'online.no NOF Mandal lokallag RunarJåbekk, Jåbekk Leder: Postboks 196, 4501 Mandal 4500 Mandal. Tlf: 38 26 10 53 Postgiro: 0807.35.69258 Bankgiro: 7319.05.09777 Piplerka kommer ut med 3 nummer i året Leder: Finn Jorgensen, Oksevollen 19 4500 Mandal. Tlf: 38 26 06 04 Abonnement: Abonnementsprisen er kr 100, - og innbetales NOF Lista lokallag til bank eller postgiro. Medlemmer av lokal Postboks 171, 4558 Vanse lagene i Vest-Agder mottar Piplerka gratis. Postgiro: 0532.14.18920 Leder: Kåre Olsen, Postveien 43 Opplag: 400 4563 Borhaug. Tlf: 38 39 72 05 Trykk: Hegland Trykkeri AS, Flekkefjord Annonsepriser: 1 side : Kr 500,- Carl A Jacobsens minnefond gir tilskudd til fuglevernarbeid. 1/2 side : Kr 250,- Søknadsfrist for tilskudd 31.desember. Bidrag kan sendes bankgiro 7319.71.05590 Forsiden: Tårnfalk av Kristian Støle Side 70 Piplerka 2/3-2000 Redaksjonelt. -

Årsskrift 2016 TEMA Vikeland

2016 31. årgang Årsskrift TEMA Vikeland Årsskrift 2016 Utgitt av Vennesla Historielag Desember 2016 Foto forside: Bilder fra Rødbyen og gutter med blomster i forgrunnen, Johannes Sandåker Bilde av Åsbygda, fra Arild Eriksens samling Innhold Styret 7 Litt om historielaget 8 Forfattere/skribenter 9 Forord 12 Utviklingen på Vikeland 13 Prosessen - Oppvåkningen - Avslutningen 15 Barndom på 50-tallet 19 To barndomsminner 21 Privatsjåfør for direktøren 22 Noen korte historier fra Bjørkelivegen 25 Et tilbakeblikk 29 Folkets hus 31 Posttjenesten i Vennesla 34 Oppvekst på Vikeland 41 Kinoen på Vikeland 44 Barndomsjul i Rødbyen 46 Stiansens butikk 50 Vikeland - Bygda i mitt hjerte 52 Arild Eriksen 101 Hunsfos - for 50 år siden 102 Kulturkruset 107 Takk 108 Vedtekter 109 Medlemsliste 110 Styret 2016 Morten Aslaksen / Leder Signe Rysstad / Nestleder Yngvar Hannevik / Sekretær Gerd Wiik Hansen / Kasserer Odd Arild Nordli / Styremedlem Inger Aas / Styremedlem Øystein Bjorå / Styremedlem Inger Einstabland / 1. varamedlem Torunn Ruenes / 2. varamedlem Randi Marie Kristiansen / 3. varamedlem I tillegg kan Hunsfos Historielag sende en representant til styret. Kontakt redaksjonen Morten Aslaksen E-post: [email protected] Telefon: 957 25 927 Andreas Hansen E-post: [email protected] Telefon: 38 15 66 42 / 90 60 11 48 www.venneslahistorielag.org www.facebook.com/venneslahistorielag 7 Litt om historielagets arbeid Vennesla Historielag er inne i sitt 33.år, og Samarbeid med andre vi er ganske aktive ennå. Jeg har lyst til å Vi har samarbeid med bl.a. Kulturkontoret og orientere om noe av det vi holder på med. Folkeakademiet Vennesla. I år samarbeidet vi også med gjengen bak «Vikeland – sentrum i vår tid».