MEMOIRE DE MAITRISE Rudi 1.0.1.1

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

TDR Annexe7 Rapport Analyse 322 Communes OATF

ETAT DES LIEUX DES 319 COMMUNES POUR LE FINANCEMENT ADDITIONNEL DU PROJET CASEF Février 2019 TABLE DES MATIERES TABLE DES MATIERES .................................................................................................................... i LISTE DES ACRONYMES ................................................................................................................ iii Liste des tableaux ......................................................................................................................... v Listes des Cartes ........................................................................................................................... v Liste des figures ............................................................................................................................vi Liste des photos ...........................................................................................................................vi I INTRODUCTION ....................................................................................................................... 1 II METHODOLOGIES .................................................................................................................... 2 II.1 CHOIX DES 322 COMMUNES OBJETS D’ENQUETE ............................................................... 2 II.2 CHOIX DES CRITERES DE SELECTION DES COMMUNES ........................................................ 5 II.3 METHODOLOGIE DE COLLECTE DE DONNEES ET ACTIVITES ................................................. 6 -

Schéma Régional De Développement Economique De La Région Bretagne

1 2 3 4 5 L’accompagnement de l’élaboration Ce document est décomposé en quatre grandes du Schéma Régional de Développement Sections : Écon omique (SRDE) vise à renforcer les capa cités de maîtrise d’ouvrage de la Région La justification et la présentation de la DIA NA en matière de planification et de démarche d’élaboration du SRDE coordination du développement économique L’Etat des lieux de l’activité du territoire,, en aval de l’élaboration du économique dans la Région DIANA : Schém a Régional d’Aménagement du Terr itoire (SRAT). o Analyse des dimensions clés du développement Cette démarche est liée et synchronisée avec économique (dynamiques démographiques et urbaines, l’élaboration des stratégies de développement distribution des revenus et incidences de la pauvreté ; des territoires des trois associations /fermetures), intercommunales présentes dans la Région état des entreprises (’activité/création 1 2 3 dynamique de l’emploi, nature des services aux Diana (ACA , UNICOSA , ACPU ). entreprises/investisseurs et chercheurs d’emploi, Il s’agissait d’appuyer la Région Diana formation professionnelle et recherche, énergie, foncier, à c onsolider l’information nécessaire à une ressources fiscales et outils de financement , transport/ conn aissance fine des réalités et perspectives communication, sécurité) ; économiques de son territoire, à animer un processus de dialogue avec leos acte urs de la Région, Analyse des grands secteurs du développement économique régional (Agriculture, tourisme, agro- à dé finir une stratégie réaliste et à coordonner sa mise en œuvre, industrie, Mines) ; enfin à définir des outils et de mécanisme s de suiv i, cela en relation avec le développement Analyse des grandes problématiques transversales : environnement et cadre de vie, problématique «jeunes ». -

Liste Candidatures Conseillers Diana

NOMBRE DISTRICT COMMUNE ENTITE NOM ET PRENOM(S) CANDIDATS CANDIDATS INDEPENDANT ROLIN TOMBORAVO (ROLIN AMBANJA AMBALAHONKO 1 ROLIN Tomboravo TOMBORAVO) INDEPENDANT IDAHO TSIAVIKY ERNEST (Idaho AMBANJA AMBALAHONKO 1 IDAHO Tsiaviky Ernest Tsiaviky Ernest) GROUPEMENT DE P.P IRK (Isika Rehetra AMBANJA AMBALAHONKO 1 RAMAROSON Soloniaina Justin Kaominina) AMBANJA AMBALIHA 1 SAIDALY SOFO (Saidaly Sofo) SAIDALY Sofo GROUPEMENT DE P.P ANTOKO MAITSO AMBANJA AMBALIHA 1 RIVOZARA (ANTOKO MAITSO) GROUPEMENT DE P.P MMM (Malagasy Miara AMBANJA AMBALIHA 1 ABDOUL Enzize Miainga) GROUPEMENT DE P.P IRK (Isika Rehetra AMBANJA AMBALIHA 1 TREFINDRAZANA Wilfried Jean Eduardo Jaoravo Kaominina) INDEPENDANT NASSIMO ABDOU (NASSIMO AMBANJA AMBANJA 1 NASSIMO Abdou ABDOU) INDEPENDANT INDEPENDANT RAZAFINIMANANA ANDRIAMAMPIONINA AMBANJA AMBANJA 1 RAZAFINIMANANA Andriamampionina Elysée ELYSEE (Razafimanana Andriamampianina Elysee) INDEPENDANT RANDRIANJAFY LUC PAUL AMBANJA AMBANJA 1 RANDRIANJAFY Paul Luc Winoc WINOC (Randrianjafy Luc Paul Winoc) GROUPEMENT DE P.P TIM (Tiako I AMBANJA AMBANJA 1 ALY Madagasikara) GROUPEMENT DE P.P IRK (Isika Rehetra AMBANJA AMBANJA 1 SAID HASSAN Ben Said Anoir Said Abdallah Kaominina) INDEPENDANT ABDOUL MAJIDY (Abdoul AMBANJA AMBANJA 1 ABDOUL Majidy Majidy) INDEPENDANT COUNIL DERBOIS (Counil AMBANJA AMBODIMANGA RAMENA 1 COUNIL Derbois Derbois) AMBANJA AMBODIMANGA RAMENA 1 INDEPENDANT REGIS JAORAZA (Regis Jaoraza) REGIS JAORAZA JAORAZA GROUPEMENT DE P.P ANTOKO MAITSO AMBANJA AMBODIMANGA RAMENA 1 FRANCISCO Jaomianko (Antoko Maitso) INDEPENDANT -

Nosy Be Et Diégo I Qui Sont Caractéristiques Par Composante Du Les Pôles De La Région

TABLE DES MATIERES TABLE DES MATIERES Introduction : Le SRAT un projet du territoire..... 4 Variables influençant l’espace physique et Chapitre 1: La Diana en 2010 .......................... 7 les ressources naturelles ....................... 53 1. La Diana, un résumé de l’espace Malgache Variables influençant l’évolution de la 9 société ................................................. 55 2. L’espace régional de la Diana : une Variables influençant le développement mosaïque de contrastes… ............................... 9 économique ......................................... 57 3. L’organisation actuelle du territoire ......... 13 Variables influençant la structure du Une population hétérogène selon la territoire ............................................... 59 structure ethnique ................................. 13 8. Les hypothèses d’évolution ................... 60 La question de la formation et l’éducation Evolution de l’espace physique et de la société : les facteurs influents ........ 14 ressources naturelles ............................ 60 Le mode de gouvernance du territoire .... 14 Evolution de la société .......................... 61 Des systèmes d’activités différenciés et Evolution du développement économique localisés .............................................. 19 ........................................................... 65 Des structures territoriales anciennes et Evolution de la structure du territoire ...... 69 résistantes. .......................................... 25 9. Les différents scénarios possibles de la -

Antsakoamanondro, Une Commune Rurale Du Delta Sambiranais

MINISTERE DE L’ENSEIGNEMENT SUPERIEUR ET DE LA RECHERCHE SCIENTIFIQUE UNIVERSITE DE TOLIARA FACULTE DES LETTRES ET DES SCIENCES HUMAINES DEPARTEMENT DE GEOGRAPHIE MEMOIRE DE MAITRISE ANTSAKOAMANONDRO, UNE COMMUNE RURALE DU DELTA SAMBIRANAIS Présenté par : RICHARD Jaokely Adrien Sous la Direction de Docteur JAOFETRA Tsimihato 05 Juin 2009 1 AVANT PROPOS C’est un grand honneur pour nous de présenter ici ce travail qui est le fruit de nos recherches dans la commune d’Antsakoamanondro. L’effectivité de la décentralisation à Madagascar est marquée par la mise en place des communes en 1995. Celle -ci continue d’occuper une place importante dans la politique du gouvernement actuel. Cela continue jusqu’à la mise en place de la commune pilote à Madagascar dont celle d’Antsakoamanondro. La commune constitue la circonscription de proximité par excellence au service direct du citoyen et la cellule de base au développement. C’est pourquoi des textes législatifs nouvellement créer dans le contexte de la décentralisation, délèguent aux communes la responsabilité de gérer leurs ressources naturelles d’une manière pérenne et définir le programme permettant le développement économique, social et culturel de sa circonscription. Ces éléments de développements sont répartis dans des différentes activités de production de la population. Ils identifient également les principaux besoins et problèmes sociaux rencontrés au niveau de la commune. Tout cela analyse la justification du choix de notre thème qui s’intitule : « ANTSAKOAMANONDRO, UNE COMMUNE RURALE DU DELTA SAMBIRANAIS. Si ce mémoire a pu être réalisé c’est grâce aux soutiens que nous avons reçus à tous les stades du travail de la part de nombreuses personnes. -

Conserving Mangroves Through Community-Based Mangrove REDD+ in Madagascar

Conserving mangroves through community-based mangrove REDD+ in Madagascar Pays Madagascar Bénéficiaire Blue Ventures Montant total du projet 70 719 € Montant de la subvention 32 298 € (46 %) FFEM Partenaires financiers Blue Ventures (38 421 €) Durée du projet 24 mois Signature de la convention 28 juillet 2014 Contexte Blue Ventures est une ONG anglaise de conservation marine qui travaille depuis plus de 10 ans avec les communautés de pêcheurs de l’Ouest malgache en partenariat avec les autorités malgaches. Elle a contribué à créer un réseau d’aires marines protégées gérées localement, tout en développant des alternatives économiques telles que l’aquaculture de concombres de mer. Un précédent projet PPI terminé en 2012 a notamment permis de créer un comité villageois de gestion des ressources halieutiques dans la région de Belo-sur-mer ; et un autre PPI en 2006, une association de 20 villages autour de Velondriake. En 2011, BV a démarré, sur des fonds de la Fondation MacArthur, un programme pour quantifier la réduction d’émissions de gaz à effet de serre achevables grâce à la conservation des mangroves (qui sont parmi les écosystèmes les plus riches en carbone sur terre) afin de permettre aux communautés d’accéder à des financements durables sur les marchés du carbone à travers le mécanisme REDD+. Cette étude de faisabilité a été complétée par la mise en place de mesures de gestion communautaires sur un site pilote dans la Baie d’Ambaro et d’Ambanja grâce à un financement du DEFRA en 2012. Objectifs Le présent projet vient en complément du programme en cours. -

Partie 1 : Materiels Et Methodes

ECOLE SUPERIEURE DES SCIENCES AGRONOMIQUES DEPARTEMENT DES EAUX ET FORETS Mémoire de fin d’études pour l’obtention du Diplôme d’Ingénieur en Sciences Agronomiques et Environnementales au grade de Master en Foresterie et Environnement Parcours : Environnement, Territoire et Développement Promotion « ANDRISA » (2012 – 2017) Les paramètres affectant la demande en Bois Energie : cas des districts d’Ambanja et de Nosy be Présenté par : RABE Eliam Nathanaël Soutenu le 11 décembre 2017 Devant le jury composé de : . Président : Professeur RAMAMONJISOA Bruno Salomon, ESSA-Forêts . Rapporteur : Docteur-HDR RABEMANANJARA Zo Hasina, ESSA-Forêts . Examinateurs : Docteur RAKOTO RATSIMBA Harifidy, ESSA-Forêts Madame RANJEVASOA Mbolatiana, Chef de Service de l’exploitation durable du Bois Energie au Ministère de l’Eau, de l’Energie et des hydrocarbures ECOLE SUPERIEURE DES SCIENCES AGRONOMIQUES DEPARTEMENT DES EAUX ET FORETS Mémoire de fin d’études pour l’obtention du Diplôme d’Ingénieur en Sciences Agronomiques et Environnementales au grade de Master en Foresterie et Environnement Parcours : Environnement, Territoire et Développement Promotion « ANDRISA » (2012 – 2017) Les paramètres affectant la demande en Bois Energie : cas des districts d’Ambanja et de Nosy be Présenté par : RABE Eliam Nathanaël Soutenu le 11 décembre 2017 Devant le jury composé de : . Président : Professeur RAMAMONJISOA Bruno Salomon, ESSA-Forêts . Rapporteur : Docteur-HDR RABEMANANJARA Zo Hasina, ESSA-Forêts . Examinateurs : Docteur RAKOTO RATSIMBA Harifidy, ESSA-Forêts Madame RANJEVASOA Mbolatiana, Chef de Service de l’exploitation durable du Bois Energie au Ministère de l’Eau, de l’Energie et des hydrocarbures Remerciements Au terme de ce mémoire de fin d’études, nous aimerions remercier tout d’abord Dieu sans qui la concrétisation de cette étude n’aurait pu être. -

TONGAZARA Rupaulin ECO M1 10

UNIVERSITÉ DE TOAMASINA FACULTÉ DE DROIT, DES SCIENCES ÉCONOMIQUES ET DE GESTION DÉPARTEMENT D’ÉCONOMIE ************** MÉMOIRE DE MAÎTRISE ÈS SCIENCES ÉCONOMIQUES «ANALYSE DU SYSTÈME ÉDUCATIF ET PERSPECTIVES D’AMÉLIORATION» (Cas de l’enseignement général dans le district d’Ambanja) Présenté et soutenu par : Rupaulin TONGAZARA Promotion : 2007-2008 Sous la Direction de : Monsieur LEMIARY Monsieur Eric RAVANOMANANA Enseignant Chercheur à Ancien Chef CISCO d’Ambanja l’Université de Toamasina Encadreur Professionnel Encadreur Enseignant Date de soutenance : 04 Septembre 2010 1 UNIVERSITÉ DE TOAMASINA FACULTÉ DE DROIT, DES SCIENCES ÉCONOMIQUES ET DE GESTION DÉPARTEMENT D’ÉCONOMIE ************** MÉMOIRE DE MAÎTRISE ÈS SCIENCES ÉCONOMIQUES «ANALYSE DU SYSTÈME ÉDUCATIF ET PERSPECTIVES D’AMÉLIORATION» (Cas de l’enseignement général dans le district d’Ambanja) Présenté et soutenu par : Rupaulin TONGAZARA Promotion : 2007-2008 Sous la Direction de : Monsieur LEMIARY Monsieur Eric RAVANOMANANA Enseignant Chercheur à Ancien Chef CISCO d’Ambanja l’Université de Toamasina Encadreur Professionnel Encadreur Enseignant Date de soutenance 04 Septembre 2010 2 SOMMAIRE REMERCIEMENTS ......................................................................................................... 5 LISTE DES ABREVIATIONS, SIGLES ET ACRONYMES .............................................. 6 GLOSSAIRE .................................................................................................................... 8 INTRODUCTION ............................................................................................................ -

Système Des Nations Unies

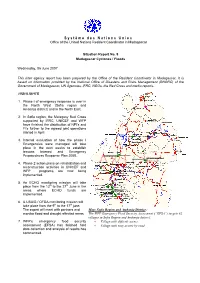

Système des Nations Unies Office of the United Nations Resident Coordinator in Madagascar Situation Report No. 9 Madagascar Cyclones / Floods Wednesday, 06 June 2007 This inter agency report has been prepared by the Office of the Resident Coordinator in Madagascar, It is based on information provided by the National Office of Disasters and Risks Management (BNGRC) of the Government of Madagascar, UN Agencies, IFRC, NGOs, the Red Cross and media reports. HIGHLIGHTS 1. Phase I of emergency response is over in the North West (Sofia region and Ambanja district) and in the North East. 2. In Sofia region, the Malagasy Red Cross supported by IFRC, UNICEF and WFP have finished the distribution of NFI’s and FI's further to the agreed joint operations started in April. 3. Internal evaluation of how the phase I Emergencies were managed will take place in the next weeks to establish lessons learned and Emergency Preparedness Response Plan 2008. 4. Phase 2 action plans on rehabilitation and reconstruction activities in UNICEF and WFP programs are now being implemented. 5. An ECHO monitoring mission will take place from the 13th to the 27th June in the areas where ECHO funds are implemented. 6. A USAID / OFDA monitoring mission will take place from the 9th to the 17th june. The expert will meet with partners and Map: Sofia Region and Ambanja District : monitor flood and drought affected areas. The WFP Emergency Food Security Assessment (“EFSA”) targets 82 villages in Sofia Region and Ambanja district: 7. WFP's emergency food security • Village with difficult access. assessment (EFSA) has finished field • Village with easy access by road data collection and analysis of results has commenced. -

NORTHERN MADAGASCAR Three Beautiful Baysframingthecity

© Lonely Planet Publications 158 Northern Madagascar If you’re unable to decide between an over-easy beach vacation or a ‘lace up your boots and forge a new trail’ kind of holiday, you’ll dig travel in Northern Madagascar. White-sand beaches, air perfumed with ylang-ylang and vanilla, snorkelling in a sea of emerald, mangrove swamps and centuries-old baobabs are all hallmarks of Madagascar’s most interesting, diverse and, at times, disparaged region. Villages of simple homes made from sticks sit flush with the lux new tourist resorts. The eclectic region is split into two distinct parts. Nosy Be is Madagascar’s premiere kick- back-and-relax beach destination. The island is as swanky (and expensive) as the country gets, with a number of posh resorts (although they’re not exactly Bora Bora luxury-wise). Overall it’s a charming place, with gorgeous water and delicious seafood, where it’s very easy to lose track of time for a week or so. The Diego Suarez area is Madagascar’s best-kept secret, and especially appealing to those seeking paradise lost – it sees far fewer visitors. Here you’ll find two national parks still so wild that four new species of lemur were discovered in 2006 alone! There are kilometres of hiking trails through psychedelic forests of spindly red rocks and past trees with tumours shaped like giant squid growing off their sides. On the coast, palm-fringed sandy shores, sparkling sapphire water and an emerald sea keep beach bums smiling for days. Diego is the place to go if you want to race quad-bikes over dunes or try kitesurfing in one of the three beautiful bays framing the city. -

21435 Stage 7-8.Pdf

TATITRA FAMPIOFANANA NY VEHIVAVY HILATSAKA HOFIDIANA BEN’NY TANANA NA MPANOLONTSAINA NY KAOMININA DINGANA FAHA 7-8 Firenena: Madagasikara Koaminina: Antsahampano Distrika : Antsiranana II Toerana: Hotel PRESTIGE Daty: 02-03-04 Jona 2015 Ireo kandidate Sary : YASMINE 1 FIZAHAN-TAKILA Fanolorana ………………………………………………………………………………………….03 Tantara……………………………………………………………………………………………….04 Fizotry ny Atrikasa ……………………………………………………………………………….05 Fahatrarana ny tanjona…………………………………………………………………………15 Ireo fanamby ……………………………………………………………………………………….15 TOVANA A – Fandaharam-potoana …………………………………………………16 B – Lisitry ny mpandray anjara………………………………………….18 D- Tombana……………………………………………………………………20 2 FANOLORANA Ity tatitra ity dia entina hamintinana ireo hevi-dehibe nisongadina nandritra ny atrikasa izay notontosaina tao amin’ny kaominina ambonivohitra ny Amnbanja izay nahitana ireo kandida vehivavy ho Ben’ny Tanana sy mpanolontsaina avy aminy distrika Ambanja. Ny tanjona nandritra ny atrikasa dia ny fampahafantarana bebe kokoa ny fampifandraisana ny Miralenta amin’ ny fampandrosoana maharitra, ny andraikitra sahanin’ny Ben’ny Tanana sy mpanolontsaina ny Kaominina fa indrindra ny fananan’izy ireo ny tetik’asa mpiaraha- monina izay mirakitra ny filàn’ny mponina rehetra ao anatiny faritra ilatsahana sady anisan’ny fitaovana entina miatrika ny fampielezan-kevitra mba handresen-dahatra ny mpifidy sy hanatanterahana ny asa hatao rehefa lany mba hipetrahan’izany fampandrosoana eny ifotony izany. Lohahevitra valo no nodinihina nandritra ny 3 andro nampiofanana ireo vehivavy kandida teto Ambanja : o Ny miralenta sy ny fiheverana raikitapisaka o Ny miralenta sy fitondram-panjakana o Ny hevitra sy tetika hahatongavana amin’ny miralenta o Ny fitsinjaram- pahefana o Ny dingana arahina hiatrehana fifidianana o Ny tetikasam-piarahamonina o Ny fandraisam-pitenenana manoloana ny vahoaka o Ny seho sehatra amin’ny haino aman-jery Maro ny mbola mampifangaro ny atao hoe miralenta sy ny fitovian’ny lahy sy ny vavy amin’ny lafiny rehetra. -

Specifications Techniques Pour Le Recrutement De

SPECIFICATIONS TECHNIQUES POUR LE RECRUTEMENT DE PRESTATAIRE CHARGE D’ASSURER LES TRAVAUX DE SAISIE, EDITION ET DISTRIBUTION DES AVIS D’IMPOSITION DES COMMUNES RURALES CIBLES DU PROJET PIC2 REGION DE DIANA A- CONTEXTE L’un des objectifs du Projet PIC2 dans son volet « Renforcement de la Gouvernance Locale » est de sécuriser et augmenter les recettes des communes d’intervention du Projet. A ce titre, l’amélioration des bases des données fiscales et foncières des communes rurales d’intervention constitue l’un des appuis du Projet pour réaliser cet objectif. Or, certaines communes en possèdent, et d’autres n’en disposent pas. Pour le cas des 30 communes rurales cibles dans la Région Diana, la situation se résume comme suit District Communes Situation actuelle Diégo-II ANDRANOVONDRONINA, ANIVORANO NORD, JOFFRE VILLE, MANGOAKA, Base de données impôts fonciers sur version papier pour l’ensemble des AMBALIHA, AMBOHITRANDRIANA, ANTAFIAMBOTRY, MAEVATANANA, Ambanja fokontany disponible MAROVATO Diégo-II RAMENA AMBALAHONKO, AMBODIMANGA, AMBOHIMARINA, AMBOHIMENA, ANKATAFA, ANKINGAMELOKA, ANTRANONKARANY, ANTSAKOAMANONDRO, Ambanja ANTSATSAKA, ANTSIRABE, BEMANEVIKA HAUT SAMBIRANO, BENAVONY, Base de données impôts fonciers sur MAROTOLANA, DJANGOA, version numérique pour l’ensemble des fokontany disponible AMBODIBONARA, AMPONDRALAVA, ANJIABE AMBONY, BERAMANJA, Ambilobe MANTALY, TANAMBAO MARIVORAHONA Les autorités de ces communes souhaitent qu’avant la fin du troisième trimestre 2018 les avis d’imposition des années 2016 – 2017 - 2018 non émis soient distribués.