Análisis Televisivo 2009

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Análisis Televisivo 2013

ANÁLISIS TELEVISIVO 2013 Madrid, 3 de enero de 2014 Elaborado por Barlovento Comunicación según datos de Kantar Media 1 AÑOS ANTERIORES: •2010: ACELERADA TRANSFORMACIÓN DEL MODELO DE NEGOCIO DE LA INDUSTRIA TELEVISIVA–AUDIOVISUAL. PRIMER AÑO DE TELEVISIÓN DIGITAL. •2011: CONTINÚA LA PROFUNDA TRANSFORMACIÓN DEL MODELO DE NEGOCIO TELEVISIVO–AUDIOVISUAL. COMIENZA EL REAJUSTE DEL MERCADO. •2012: EL MERCADO TELEVISIVO SE CONCENTRA CON RÉCORD DE CONSUMOENUNCONTEXTODECRISISPUBLICITARIA ... 2013: LA INDUSTRIA TELEVISIVA‐AUDIOVISUAL, UN SECTOR CASTIGADO Y CON GRANDES INCERTIDUMBRES, DONDE SE CONSOLIDA LA CONCENTRACIÓN Elaborado por Barlovento Comunicación según datos de Kantar Media 2 2013: LA TELEVISIÓN, UN SECTOR CASTIGADO QUE SE POLARIZA TITULARES SOBRE LA INDUSTRIA TELEVISIVA‐AUDIOVISUAL 1. LA CRISIS ECONÓMICA Y PUBLICITARIA, ASÍ COMO REVESES POLÍTICOS Y JUDICIALES, MARCAN UN AÑO TELEVISIVO DONDE SE ACENTÚA EL DOMINIO DE LOS DOS GRANDES GRUPOS AUDIOVISUALES DE NUESTRO PAÍS. 2. TELE 5, CON EL 13.5% DE CUOTA DE PANTALLA, CADENA MÁS VISTA DEL 2013. POR GRUPOS EMPRESARIALES: MEDIASET ESPAÑA LIDERA EL MERCADO CON EL 29.0% DE CUOTA. 3. CRECE LA FRAGMENTACIÓN TELEVISIVA; LAS CADENAS CREADAS AL AMPARO DE LA TDT GANAN AUDIENCIA A LAS CADENAS TRADICIONALES. 4. DESCENSO EN LAS CIFRAS DE INVERSIÓN PUBLICITARIA EN TELEVISIÓN EN 2013: APROX. 1.650 MILLONES DE EUROS, CON UN RETROCESO EN TORNO AL 10% (165 MILLONES DE EUROS MENOS QUE EN 2012). DESDE 2007, CUANDO SE CONSIGUIÓ EL RÉCORD DE FACTURACIÓN TELEVISIVA (3.500 MILLONES DE EUROS), EL MERCADO PUBLICITARIO HA PERDIDO +/‐ 1.800 MILLONES DE EUROS, QUE REPRESENTA UN DESCENSO DEL 53 POR CIENTO. 5. CIERRE DE TELEVISIONES: POR PRIMERA VEZ UNA CADENA PÚBLICA (AUTONÓMICA) COMO TV VALENCIANA (CANAL 9, NOUDOS Y NOU24) CLAUSURA Y CIERRA SUS EMISIONES. -

Roland Sanden

DATOS PERSONALES ROLAND SANDEN NOMBRE: Roland / APELLIDOS: Sanden Llorens E-MAIL [email protected] FECHA NACIMIENTO: 20-05-1977 / RESIDENCIA: MADRID FORMACION ACADEMICA LICENCIADO PERIODISMO.AÑO 2002. UNIVERSIDAD COMPLUTENSE MADRID FORMACION ACADEMICA NO OFICIAL DIPLOMADO EN INTERPRETACIÓN TEXTUAL (ESCUELA 35 MM) /2008-2011 FORMACION COMPLEMENTARIA Máster de Locución y Presentación en Radio y Televisión ( 2003 ) 500 horas de prácticas Taller de Interpretación y Casting. ( 2012 )Tonucha Vidal. Escuela Azarte Taller de Interpretación y Casting. ( 2012 ) Javier Luna. Escuela Azarte Taller de Interpretación e Improvisación.( 2010 ) Coán Gómez. Escuela 35 mm Taller de Lucha Escénica.( 2009 ) José Fopiani. Escuela 35 mm EXPERIENCIA PROFESIONAL TEATRO ( 1997 - 2006 ) NUEVE AÑOS TRABAJANDO COMO ACTOR PRINCIPAL EN DIFERENTES COMPAÑÍAS. LA TERCERA PALABRA.ALEJANDRO CASONA.COMPAÑÍA RUIZ IRIARTE. PERSONAJE: PABLO LA HERIDA LUMINOSA. JOSE MARIA DE SAGARRA. COMPAÑÍA RUIZ IRIARTE. PERSONAJE: CURA ERNESTO ESTA NOCHE ES LA VÍSPERA. VICTOR RUIZ IRIARTE. COMPAÑÍA RUIZ IRIARTE. PERSONAJE: MARCOS DOCE HOMBRES SIN PIEDAD. REGINALD ROSE. COMPAÑÍA ESCENA. PERSONAJE: HOMBRE 7 LA ENCANTADORA FAMILIA BLISS. NOEL COWARD. COMPAÑÍA ESCENA.PERSONAJE: INVITADO 2 LOS MARQUESES DE MATUTE. LUIS F. DE SEVILLA. COMPAÑÍA ESCENA. PERSONAJE: PATRICIO LA MADRE AUSENTE. GREGORIO TANATOS. COMPAÑÍA TANATOS. PERSONAJE: DIRECTOR DE LA OBRA CINE 2010/CLASIFICADOS /DIR. JONH MACELLARI / CHANEL COMUNICACIONES GROUP. PERSONAJE: HERMANO MAYOR 2009/MY LIFE IN RUINS. DIR.DONALD PETRIE. COOPRODUCCIÓN USA-ESPAÑA PERSONAJE: GRIEGO GAY TV ACTOR ( 2002 - 2008 ) PERSONAJES CAPITULARES EN DIVERSAS SERIES Zona Sim (Superhéroe) Cámara Café (Bombero) Los Simuladores (Policía) Betty la Fea (Director) Los Serrano (promoción Zumosol) Un Dos Tres (Rambo) Paco y Veba (novio de la criada) Telenovela Géminis (Director de Banca) Cuéntame (Pobre de la calle) Siete Vidas ( gogo ) Kapital (Guardaespaldas) El pasado es Mañana (Ejecutivo). -

Q41 Martori CA.Pdf 239.83 KB

QUADERNS ISSN (electrònic): 2014-2242 / www.cac.cat DEL CAC La descentralització informativa en el model de televisió escocès AIDA MARTORI Personal investigador del Departament de Mitjans, Comunicació i Cultura de la Universitat Autònoma de Barcelona [email protected] Article rebut el 20/04/15 i acceptat l’11/06/15 Resum Abstract Escòcia és una nació sense Estat que disposa d’un espai Scotland is a stateless nation that has its own communication comunicatiu propi. Aquesta és la premissa de l’estudi que es space. This research presents the intensification of decentral- presenta, per abordar la intensificació de la cobertura territorial ised territorial coverage in television news, both on public TV descentralitzada en els informatius de televisió, tant de la mà (BBC Scotland and BBC Alba) and on the commercial channel dels prestadors públics (BBC Scotland i BBC Alba) com del (STV). In the first case, the creation of BBC Alba improved ter- prestador comercial (STV). En el primer cas, la millora de la ritorial coverage on public television; in the second, STV has cobertura del territori ha provingut de la creació de la BBC split Scotland into four areas of influence to offer local news Alba. En el segon, STV ha dividit el territori escocès en quatre opt-outs in each of these zones. àrees d’influència i ofereix desconnexions informatives en cadascun dels territoris. Keywords Television, communication space, Scotland, decentralisation, Paraules clau news. Televisió, espai comunicatiu, Escòcia, descentralització, informació. 1. Introducció lingüística, la presència d’un poder polític concret i institucions comunicatives que abasteixin el territori (Gifreu 2014). -

9. VASILE: Speech. Good Morning to All, 2013 Began with the Worst

9. VASILE: Speech. Good morning to all, 2013 began with the worst figures of recent years and ended with positive signs. We are confident that this is the end of the crisis. We do not yet know whether the recovery will be fast, slow or very slow, but the decline has begun to slow in the last months of last year, enabling us to believe that we have hit bottom and can only go up from here. If this is confirmed, we can say that despite the pressure experienced and the daily struggle to take the company forward, we have managed to get through these difficult years without betraying anyone, not shareholders or spectators or workers. We have got here, giving more value to our shareholders, being a source of companionship to the Spaniards with television, film and the Internet, without turning our backs on our people. Our shareholders owned a part of the € 2,070 million which Mediaset España was worth in late 2012 and at the end of 2013, we have delivered them a company with a value of 3,413 million. Mediaset España has increased almost 70% in value in 2013. The market has recognized the course of a company that has defended its values, which has not stopped being profitable not even for a single year, that comes to this new step without debt, and a positive cash position. We are reaching the other side without losing anything we had conquered in the boom years, without losing along the way the important TV brands that have given us the leadership since 2004. -

La Guerra Pels Drets Audiovsiuals De La Lliga

Facultat de Ciències de la Comunicació Treball de fi de grau Títol Autor/a Tutor/a Departament Grau Tipus de TFG Data Universitat Autònoma de Barcelona Facultat de Ciències de la Comunicació Full resum del TFG Títol del Treball Fi de Grau: Català: Castellà: Anglès: Autor/a: Tutor/a: Curs: Grau: Paraules clau (mínim 3) Català: Castellà: Anglès: Resum del Treball Fi de Grau (extensió màxima 100 paraules) Català: Castellà: Anglès: Universitat Autònoma de Barcelona Agraïments M’agradaria fer una especial menció a aquelles persones que han fet possible aquest treball final començant per totes les fonts que han accedit a ajudar-me i explicar-me la realitat complexa dels drets audiovisuals del futbol professional espanyol. També crec oportú donar les gràcies a Lluís Reales, tutor d’aquest Treball Final de Grau per haver-me guiat en la tria del tema i en la consecució definitiva del treball. Per últim agrair també a totes les persones que han estat al meu costat en la realització del treball i que m’han ajudat a tirar endavant i ha ser positiu. 1 ÍNDEX 1. Introducció.................................................................................................... Pàg. 3 2. Metodologia..................................................................................................Pàg. 6 3. Reportatge. Futbol en obert: anomalia destinada a la desaparició............. Pàg. 9 4. Conclusió...................................................................................................... Pàg. 40 5. Referències bibliogràfiques.......................................................................... Pàg. 42 Annex 2 1. Introducció El futbol és passió, emoció, sentiments a flor de pell, alegria, tristesa, amistat, companyonia, egolatria, admiració, prepotència, treball en equip, esforç, integració i fins i tot en alguns casos es pot arribar a convertir en una religió. Però darrere d’aquests qualificatius que defineixen el futbol, s’hi amaga també conflicte, guerra audiovisual, judicis, querelles, sentències, diners, influències, venda de drets, decrets-llei, etc. -

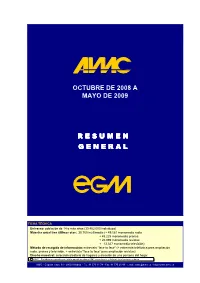

R E S U M E N G E N E R a L

OCTUBRE DE 2008 A MAYO DE 2009 R E S U M E N G E N E R A L FICHA TÉCNICA Universo: población de 14 o más años (39.462.000 individuos) Muestra anual tres últimas olas: 30.705 multimedia (+ 49.561 monomedia radio + 45.225 monomedia prensa + 20.099 monomedia revistas + 13,347 monomedia televisión) Método de recogida de información: entrevista "face to face" (+ entrevista telefónica para ampliación radio, prensa y televisión, + entrevista "face to face" para ampliación revistas) Diseño muestral: selección aleatoria de hogares y elección de una persona del hogar C AIMC - Prohibida su reproducción total o parcial sin citar a AIMC como fuente y titular de la información y datos. AIMC - Capitán Haya, 61 - 28020 Madrid - Tel. 91 570 11 74 - Fax: 91 570 20 49 - e.mail: [email protected] - http://www.aimc.es EGM: AÑO MÓVIL OCTUBRE 2008 A MAYO 2009 AUDIENCIA GENERAL DE MEDIOS PENETRACIÓN % % de individuos 0 102030405060708090100 40,7 DIARIOS 21,4 SUPLEMENTOS 52,0 REVISTAS 55,2 RADIO 88,5 TELEVISIÓN 53,3 EXTERIOR AUDIENCIA Diarios: lectores / día 3,9 Suplementos: lectores / semana CINE Revistas: lectores / periodo publicación Radio: oyentes / día Televisión: espectadores /día Exterior: soportes vistos ayer 33,0 Cine: espectadores / semana Internet: usuarios / ayer INTERNET C AIMC - Fuente: EGM AIMC - Capitán Haya, 61 - 28020 Madrid - Tel. 91 570 11 74 - Fax: 91 570 20 49 - e.mail: [email protected] - http://www.aimc.es EGM: AÑO MÓVIL OCTUBRE 2008 A MAYO 2009 AUDIENCIA GENERAL DE MEDIOS EVOLUCIÓN (Penetración %) 19971998 1999 2000 20012002 2003 2004 2005 2006 -

3. Rovira ENG VF

Sara Rovira -Esteva Television in Catalan for All: a https://orcid.org/0000-0001-7647-6417 [email protected] study on sensory accessibility Universitat Autònoma de Barcelona services in Catalan-language broadcasters Irene Tor-Carroggio https://orcid.org/0000-0003-2924-014X [email protected] Abstract Universitat Autònoma de Barcelona People with disabilities or functional diversity form a significant part of the population (15%) and access to communication is a right recognized by the United Nations Convention on the Rights of Submitted Persons with Disabilities (CDPD) ratified by Spain in 2007. This July 17th, 2018 Approved study aims, on the one hand, to analyse the state of the art of May 22nd, 2019 accessibility services that are currently offered in a sample of seven Catalan-language TV stations; and, on the other hand, to put © 2019 forward some suggestions for improvement based on user needs Communication & Society and demands in order to increase, both in terms of quality and ISSN 0214-0039 E ISSN 2386-7876 quantity, the accessibility services available. A sample of seven doi: 10.15581/003.32.4.29-45 broadcasters (namely, Televisió de Catalunya, Radiotelevisión www.communication-society.com Española, IB3 TV, betevé, 8tv, El Punt Avui TV and Girona TV) was analysed using different methodological approaches, allowing us 2019 – Vol. 32(4) to triangulate the data and, therefore, offer an overview of the pp. 29-45 current situation to identify new paths of work. The main conclusion is that, although Spanish television broadcasters are How to cite this article: legally obliged to produce accessible content, this is still a pending Rovira-Esteva, S. -

Presentación De Powerpoint

EITB | Memoria Integrada 2020 Memoria de Responsabilidad Social Corporativa y Estado de Información No Financiera. © EITB | Euskal Irrati Telebista 2020 EITB | Memoria Integrada 2020 Carta del Director General El año 2020 pasará a la historia como el año En esta nueva memoria EITB vuelve a rendir en el que irrumpió en nuestras vidas la covid- cuentas de su desempeño social, ambiental y 19. Conocida como la primera pandemia económico, e integra en el mismo documento global de nuestro tiempo, ha supuesto un el “Estado de información no financiera”, que cambio inesperado en nuestras vidas. Por ello, forma parte además del Informe de Gestión. nuestra Memoria Integrada de este 2020 Asimismo, reflejamos aspectos estratégicos y refleja también la gran repercusión que EITB, nuestro enfoque para alcanzar los objetivos. en su desempeño y compromiso social, ha Hemos vuelto a valernos del marco de tenido durante todos estos meses entre los referencia Global Reporting Initiative, ya que ciudadanos y ciudadanas vascas. es una de las herramientas más útiles para comprobar si nuestro sistema de gestión EITB, en su estrategia hacia una gestión sostenible es adecuado y nos está socialmente responsable que contribuya al permitiendo conseguir los objetivos que como desarrollo sostenible, no sólo de la organización nos hemos marcado. organización sino de toda la sociedad vasca, ha resultado ser un instrumento de Esta memoria recoge también un hito del año comunicación y entretenimiento indispensable 2020 para afrontar los retos que plantea la para un gran número de personas transformación de toda la organización: El contribuyendo directamente, además, a la profundo cambio de procesos necesario para difusión y puesta en valor de uno de los hacer frente al futuro han llevado a EITB a Objetivos de Desarrollo Sostenible más emprender un proceso de integración relevantes para EITB: la salud y bienestar. -

Los Nuevos Canales De Televisión Digital Terrestre En España

Fonseca, Journal of Communication Los nuevos canales de Televisión Digital Terrestre en España. Reconfiguración de la oferta televisiva en abierto dos años después del encendido digital Videla Rodríguez, José Juan y Costa Sánchez, Carmen Los nuevos canales de Televisión Digital Terrestre en España… ISSN: 2172-9077 LOS NUEVOS CANALES DE TELEVISIÓN DIGITAL TERRESTRE EN ESPAÑA . RECONFIGURACIÓN DE LA OFERTA TELEVISIVA EN ABIERTO DOS AÑOS DESPUÉS DEL ENCENDIDO DIGITAL The new Digital Television channels in Spain. The changes of the free TV offer two years after the switch on José Juan VIDELA RODRÍGUEZ Profesor Contratado Doctor de la Facultade de Ciencias da Comunicación de la Universidade da Coruña (España) [email protected] Carmen COSTA SÁNCHEZ Profesora Ayudante Doctora de la Facultade de Ciencias da Comunicación de la Universidade da Coruña (España) [email protected] BIBLID [(2172-9077)5,2012,36-68] Fecha de recepción del artículo: 23/05/2012 Fecha de aceptación definitiva: 18/10/2012 RESUMEN La evolución del medio televisivo en nuestro país ha tenido como última etapa el apagón analógico y el consecuente nacimiento de múltiples programas que nutren la oferta de la Televisión Digital. En el presente artículo se analiza la reconfiguración de la oferta de Televisión Digital Terrestre (TDT) en España después de la aprobación del Real-Decreto 365/2010 para asignar los múltiples de la TDT una vez finalizadas las emisiones analógicas. Palabras clave: Televisión, Programación, Audiencias, TDT, España. ABSTRACT The evolution of television in our country has had like last stage the analogue switch off and the birth of multiple programs that nourish the offer of the Digital Television. -

MEDIASET Resposabilidad 201

ÍNDICE PRESENTACION Carta del Presidente 6 Carta de los Consejeros Delegados 8 MODELO DE GOBIERNO Estructura de la Propiedad 11 Sistema de Gobierno Corporativo 20 Sistema de Gestión de Riesgos 26 Protección de Datos 32 Gestión de la Cadena de Proveedores 34 Gestión de los Contenidos Modelo de Gestión de los Contenidos 38 Accesibilidad de los Contenidos 41 Gestión de la Publicidad 43 Relación con los Grupos de Interés 46 Participación en el desarrollo de Políticas Públicas 48 Participación en iniciativas de Responsabilidad Corporativa 50 MODELO DE NEGOCIO Estrategia y Modelo de Negocio 53 Factores Clave de Éxito 58 Desempeño Principales indicadores de desempeño 60 Negocio Audivisual 61 Negocio Publicitario 99 Equipo Humano 108 Valor para los accionistas 136 Impacto ambiental 145 Otros indicadores de desempeño 152 ACERCA DE ESTE INFORME Alcance 155 Estándares 155 Elaboración 156 Verificación Externa 157 Cuadro de indcadores GRI 160 Glosario 172 Directorio 176 PresentaciÓN PRESENTACIÓN carta DEL PRESIDENTE “Quien se para a llorar, quien se lamenta contra la piedra hostil del a todo el público, con ocho canales de televisión diversificados desaliento, quien se pone a otra cosa que no sea el combate, no para todas las edades que nos dan el liderazgo de audien- será un vencedor, será un vencido lento”. cias y además con un récord histórico del 29% de share en el conjunto de cadenas, contenidos digitales en páginas web Miguel Hernández y redes sociales que son líderes en su sector y películas que vuelven a colocarnos como uno de los grandes productores de la cinematografía española. Toda una oferta audiovisual que He querido comenzar mi carta dirigida a todos ustedes, con ayuda a conectar a la perfección con los mensajes de los anun- una cita del poeta Miguel Hernández que ejemplifica la actitud ciantes, los cuales vuelven a elegirnos como primera opción de todos los que hacemos día a día Mediaset España, un equipo para la inversión publicitaria. -

Kambi Sports Solutions

KAMBI SPORTS SOLUTIONS Press information Malta, 1 November 2012 Mediaset España selects Kambi Sports Solutions for fully managed Sportsbook service Kambi Sports Solutions, a leading Sportsbook supplier, has signed a new three year agreement to deliver a fully managed Sportsbook to Mediaset España, the largest television and media network in Spain. Mediaset España is one of Spain’s 35 largest companies on the main Spanish stock exchange Bolsa de Madrid’s index IBEX 35 with a market capitalisation of EUR 1.7bn. According to the agreement, Kambi will provide a fully managed Sportsbook operating under a local gaming licence for three years. “I am delighted that Mediaset España has chosen to partner with Kambi and we are happy that Kambi continues to be the preferred choice for premium brands in Spain. Going forward our focus will be to work with our partners to take a leading position within the gaming market.” Kristian Nylén, CEO Kambi. For more information: Kristian Nylén, CEO Kambi +44 7764 161 055 About Kambi Sports Solutions Kambi is a B2B supplier of fully hosted sports betting services on an in-house developed software platform. Kambi employs 260 people and has offices in London, Stockholm, Malta and Manila. Kambi’s clients include Unibet, Paf, Acrismatic Group, Egasa Group, Napoleon Games, Expekt, Tonybet, Fun88, Nordicbet, Interwetten and AsianLogic. The Kambi solution is currently certified in Denmark, Malta, Alderney, Italy and Spain. This means that the Kambi solution is approved and audited by the SPM, LGA, AGCC, AAMS and DGOJ, as well as being compliant with eCOGRA. Kambi utilizes a best of breed security approach, with guiding principles from ISO 27001. -

United States Patent 19 11) Patent Number: 4,751,726 Hepp Et Al

United States Patent 19 11) Patent Number: 4,751,726 Hepp et al. (45) Date of Patent: Jun. 14, 1988 3,885,552 5/1975 Kennedy ............................. 128/904 (54) EKG TELEMETRY BASE STATION 4,004,577 1/1977 Sarnoff ... ... 128/904 75) Inventors: Dennis G. Hepp, Coon Rapids; Paul 4,173,971 1/1979 Karz ..... ... 128/904 J. Beckmann, St. Paul; Thomas C. 4,428,381 1/1984 Hepp ................................... 128/904 Evans, Fridley; Robert A. Neumann; Maynard J. Hoffman, both of Blaine; Primary Examiner-James L. Dwyer Thomas L. Jirak, Plymouth, all of Attorney, Agent, or Firm-Kinney & Lange Minn. 57 ABSTRACT 73 Assignee: Futurecare Systems, Inc., A telemetry base station for use in a system also includ Minneapolis, Minn. ing a patient worn EKG monitor and transmitter, and a physician monitoring station. The base station is micro (21) Appl. No.: 838,997 processor controlled, and includes a receiver for receiv 22 Filed: Mar. 10, 1986 ing FM EKG transmissions from the patient transmit 51 Int. Cl'............................................ HO4M 11/00 ter, an A to D converter, a conventional telephone set, 52 U.S. Cl. ........................................ 379/93; 379/38; used as an intercom to communicate with the physician, 379/106 and a data modem which is used for digitized transmis 58 Field of Search ............ 179/2A, 2 DP; 128/904, sions of the EKG signals. Base station functions includ 128/903; 379/93, 97,98, 104, 106, 38 ing selection of data or voice transmission are con trolled by a physician monitoring station. The base (56) References Cited station includes simulated telephone ringing functions U.S.