Análisis Televisivo 2013

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

9. VASILE: Speech. Good Morning to All, 2013 Began with the Worst

9. VASILE: Speech. Good morning to all, 2013 began with the worst figures of recent years and ended with positive signs. We are confident that this is the end of the crisis. We do not yet know whether the recovery will be fast, slow or very slow, but the decline has begun to slow in the last months of last year, enabling us to believe that we have hit bottom and can only go up from here. If this is confirmed, we can say that despite the pressure experienced and the daily struggle to take the company forward, we have managed to get through these difficult years without betraying anyone, not shareholders or spectators or workers. We have got here, giving more value to our shareholders, being a source of companionship to the Spaniards with television, film and the Internet, without turning our backs on our people. Our shareholders owned a part of the € 2,070 million which Mediaset España was worth in late 2012 and at the end of 2013, we have delivered them a company with a value of 3,413 million. Mediaset España has increased almost 70% in value in 2013. The market has recognized the course of a company that has defended its values, which has not stopped being profitable not even for a single year, that comes to this new step without debt, and a positive cash position. We are reaching the other side without losing anything we had conquered in the boom years, without losing along the way the important TV brands that have given us the leadership since 2004. -

R E S U M E N G E N E R a L

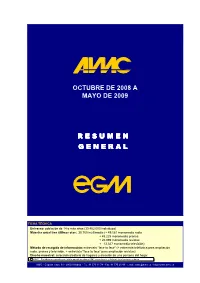

OCTUBRE DE 2008 A MAYO DE 2009 R E S U M E N G E N E R A L FICHA TÉCNICA Universo: población de 14 o más años (39.462.000 individuos) Muestra anual tres últimas olas: 30.705 multimedia (+ 49.561 monomedia radio + 45.225 monomedia prensa + 20.099 monomedia revistas + 13,347 monomedia televisión) Método de recogida de información: entrevista "face to face" (+ entrevista telefónica para ampliación radio, prensa y televisión, + entrevista "face to face" para ampliación revistas) Diseño muestral: selección aleatoria de hogares y elección de una persona del hogar C AIMC - Prohibida su reproducción total o parcial sin citar a AIMC como fuente y titular de la información y datos. AIMC - Capitán Haya, 61 - 28020 Madrid - Tel. 91 570 11 74 - Fax: 91 570 20 49 - e.mail: [email protected] - http://www.aimc.es EGM: AÑO MÓVIL OCTUBRE 2008 A MAYO 2009 AUDIENCIA GENERAL DE MEDIOS PENETRACIÓN % % de individuos 0 102030405060708090100 40,7 DIARIOS 21,4 SUPLEMENTOS 52,0 REVISTAS 55,2 RADIO 88,5 TELEVISIÓN 53,3 EXTERIOR AUDIENCIA Diarios: lectores / día 3,9 Suplementos: lectores / semana CINE Revistas: lectores / periodo publicación Radio: oyentes / día Televisión: espectadores /día Exterior: soportes vistos ayer 33,0 Cine: espectadores / semana Internet: usuarios / ayer INTERNET C AIMC - Fuente: EGM AIMC - Capitán Haya, 61 - 28020 Madrid - Tel. 91 570 11 74 - Fax: 91 570 20 49 - e.mail: [email protected] - http://www.aimc.es EGM: AÑO MÓVIL OCTUBRE 2008 A MAYO 2009 AUDIENCIA GENERAL DE MEDIOS EVOLUCIÓN (Penetración %) 19971998 1999 2000 20012002 2003 2004 2005 2006 -

Monitoring Report

MONITORING REPORT April 2020 TABLE OF CONTENTS 1 EXECUTIVE SUMMARY & KEY RESULTS 4 ABOUT THE EU PLEDGE 7 COMPLIANCE MONITORING: TV ADVERTISING - Methodology - Monitoring results 10 COMPLIANCE MONITORING: COMPANY-OWNED WEBSITES, COMPANY-OWNED SOCIAL MEDIA PROFILES AND PILOT ON INFLUENCER PROFILES - Methodology - Monitoring results 14 REVISION OF THE EU PLEDGE IMPLEMENTATION GUIDANCE NOTE 14 UPDATE ON THE ACCOUNTABILITY MECHANISM 15 CONCLUSIONS AND NEXT STEPS 16 ANNEX I: ACCENTURE COMPLIANCE REPORT 24 ANNEX II: EASA COMPLIANCE REPORT Executive summary & key results Background The EU Pledge is a voluntary initiative by leading food and beverage companies to change food and beverage advertising to children under the age of twelve in the EU, in line with Article 9.2 of the Audiovisual Media Services Directive, which calls for codes of conduct on the marketing of certain food and beverage products to children. Signatories have committed to changing the way they advertise to children under 12 years old by respecting the two following minimum common requirements: • No advertising of products to children under 12 years, except for products which fulfil common nutrition criteria1. Some EU Pledge member companies have taken the decision not to advertise any of their products to children under 12. • No product marketing communications to children in primary schools. This is the eleventh annual monitoring report of the EU Pledge. In addition to the monitoring of “traditional” TV advertising, which has been the object of monitoring since the first report of the EU Pledge in 2009, the compliance monitoring has been adapted to address the evolving marketing landscape. Since 2012 the monitoring also focuses on company-owned websites. -

Los Nuevos Canales De Televisión Digital Terrestre En España

Fonseca, Journal of Communication Los nuevos canales de Televisión Digital Terrestre en España. Reconfiguración de la oferta televisiva en abierto dos años después del encendido digital Videla Rodríguez, José Juan y Costa Sánchez, Carmen Los nuevos canales de Televisión Digital Terrestre en España… ISSN: 2172-9077 LOS NUEVOS CANALES DE TELEVISIÓN DIGITAL TERRESTRE EN ESPAÑA . RECONFIGURACIÓN DE LA OFERTA TELEVISIVA EN ABIERTO DOS AÑOS DESPUÉS DEL ENCENDIDO DIGITAL The new Digital Television channels in Spain. The changes of the free TV offer two years after the switch on José Juan VIDELA RODRÍGUEZ Profesor Contratado Doctor de la Facultade de Ciencias da Comunicación de la Universidade da Coruña (España) [email protected] Carmen COSTA SÁNCHEZ Profesora Ayudante Doctora de la Facultade de Ciencias da Comunicación de la Universidade da Coruña (España) [email protected] BIBLID [(2172-9077)5,2012,36-68] Fecha de recepción del artículo: 23/05/2012 Fecha de aceptación definitiva: 18/10/2012 RESUMEN La evolución del medio televisivo en nuestro país ha tenido como última etapa el apagón analógico y el consecuente nacimiento de múltiples programas que nutren la oferta de la Televisión Digital. En el presente artículo se analiza la reconfiguración de la oferta de Televisión Digital Terrestre (TDT) en España después de la aprobación del Real-Decreto 365/2010 para asignar los múltiples de la TDT una vez finalizadas las emisiones analógicas. Palabras clave: Televisión, Programación, Audiencias, TDT, España. ABSTRACT The evolution of television in our country has had like last stage the analogue switch off and the birth of multiple programs that nourish the offer of the Digital Television. -

MEDIASET Resposabilidad 201

ÍNDICE PRESENTACION Carta del Presidente 6 Carta de los Consejeros Delegados 8 MODELO DE GOBIERNO Estructura de la Propiedad 11 Sistema de Gobierno Corporativo 20 Sistema de Gestión de Riesgos 26 Protección de Datos 32 Gestión de la Cadena de Proveedores 34 Gestión de los Contenidos Modelo de Gestión de los Contenidos 38 Accesibilidad de los Contenidos 41 Gestión de la Publicidad 43 Relación con los Grupos de Interés 46 Participación en el desarrollo de Políticas Públicas 48 Participación en iniciativas de Responsabilidad Corporativa 50 MODELO DE NEGOCIO Estrategia y Modelo de Negocio 53 Factores Clave de Éxito 58 Desempeño Principales indicadores de desempeño 60 Negocio Audivisual 61 Negocio Publicitario 99 Equipo Humano 108 Valor para los accionistas 136 Impacto ambiental 145 Otros indicadores de desempeño 152 ACERCA DE ESTE INFORME Alcance 155 Estándares 155 Elaboración 156 Verificación Externa 157 Cuadro de indcadores GRI 160 Glosario 172 Directorio 176 PresentaciÓN PRESENTACIÓN carta DEL PRESIDENTE “Quien se para a llorar, quien se lamenta contra la piedra hostil del a todo el público, con ocho canales de televisión diversificados desaliento, quien se pone a otra cosa que no sea el combate, no para todas las edades que nos dan el liderazgo de audien- será un vencedor, será un vencido lento”. cias y además con un récord histórico del 29% de share en el conjunto de cadenas, contenidos digitales en páginas web Miguel Hernández y redes sociales que son líderes en su sector y películas que vuelven a colocarnos como uno de los grandes productores de la cinematografía española. Toda una oferta audiovisual que He querido comenzar mi carta dirigida a todos ustedes, con ayuda a conectar a la perfección con los mensajes de los anun- una cita del poeta Miguel Hernández que ejemplifica la actitud ciantes, los cuales vuelven a elegirnos como primera opción de todos los que hacemos día a día Mediaset España, un equipo para la inversión publicitaria. -

Kambi Sports Solutions

KAMBI SPORTS SOLUTIONS Press information Malta, 1 November 2012 Mediaset España selects Kambi Sports Solutions for fully managed Sportsbook service Kambi Sports Solutions, a leading Sportsbook supplier, has signed a new three year agreement to deliver a fully managed Sportsbook to Mediaset España, the largest television and media network in Spain. Mediaset España is one of Spain’s 35 largest companies on the main Spanish stock exchange Bolsa de Madrid’s index IBEX 35 with a market capitalisation of EUR 1.7bn. According to the agreement, Kambi will provide a fully managed Sportsbook operating under a local gaming licence for three years. “I am delighted that Mediaset España has chosen to partner with Kambi and we are happy that Kambi continues to be the preferred choice for premium brands in Spain. Going forward our focus will be to work with our partners to take a leading position within the gaming market.” Kristian Nylén, CEO Kambi. For more information: Kristian Nylén, CEO Kambi +44 7764 161 055 About Kambi Sports Solutions Kambi is a B2B supplier of fully hosted sports betting services on an in-house developed software platform. Kambi employs 260 people and has offices in London, Stockholm, Malta and Manila. Kambi’s clients include Unibet, Paf, Acrismatic Group, Egasa Group, Napoleon Games, Expekt, Tonybet, Fun88, Nordicbet, Interwetten and AsianLogic. The Kambi solution is currently certified in Denmark, Malta, Alderney, Italy and Spain. This means that the Kambi solution is approved and audited by the SPM, LGA, AGCC, AAMS and DGOJ, as well as being compliant with eCOGRA. Kambi utilizes a best of breed security approach, with guiding principles from ISO 27001. -

3500 Channels Parental Control 2 Scarts Diseqc 1.2 Timer

Digital Satellite Receiver 3500 channels Parental Control 2 Scarts DiSEqC 1.2 Timer SIGNAL MET447 www.metronic.com CAUTION Your TouchBOX 2 has ventilation slots. These slots must not be obstructed, even par- tially, in order to ensure proper ventilation. The lifetime and normal functioning of your device depends on these factors. Installation in premises which are confined or subject to tempera- ture or dampness changes (sheds, attics, cellars, tiny rooms, dry risers etc.) may cause an overheating of the device or a premature ageing resulting in failures that are not covered by the guarantee. Never open the TouchBox 2 receiver even when it is not connected, because it contains electrical components, which can be dangerous for you. In general electrical appliances are not connecting to earth, so you can get electrical discharge (which is not risky), while imple- mented the connections. Our advice is to connect the equipment after all the sockets connec- tions have been made. To clean the receiver or his remote control does not use any solvent or detergent. Only use a dry cloth for dust or slightly dampened with water for the front face. Always carry out this operation after disconnecting the receiver from the main socket and from the satellite coaxial cable. For your own safety: Never open the device. It contains no item that can be fixed by the user. If you open it, make some changes on circuits or connections of non-compliant equipment it will cancel the guarantee. Please return it for maintenance or repair to the point of sale if the device is under guarantee, or to a qualified technician, if it is no longer under warranty. -

Obitel 2015 Inglêsl Color.Indd

IBERO-AMERICAN OBSERVATORY OF TELEVISION FICTION OBITEL 2015 GENDER RELATIONS IN TELEVISION FICTION IBERO-AMERICAN OBSERVATORY OF TELEVISION FICTION OBITEL 2015 GENDER RELATIONS IN TELEVISION FICTION Maria Immacolata Vassallo de Lopes Guillermo Orozco Gómez General Coordinators Morella Alvarado, Gustavo Aprea, Fernando Aranguren, Alexandra Ayala-Marín, Catarina Burnay, Borys Bustamante, Giuliana Cassano, Pamela Cruz Páez, James Dettleff, Francisco Fernández, Francisco Hernández, Pablo Julio, Mónica Kirchheimer, Charo Lacalle, Pedro Lopes, Maria Cristina Mungioli, Guillermo Orozco Gómez, Juan Piñón, Rosario Sánchez, Luisa Torrealba and Maria Immacolata Vassallo de Lopes National Coordinators © Globo Comunicação e Participações S.A., 2015 Capa: Letícia Lampert Projeto gráfico e editoração:Niura Fernanda Souza Produção editorial: Felícia Xavier Volkweis Revisão, leitura de originais: Felícia Xavier Volkweis Revisão gráfica:Niura Fernanda Souza Editores: Luis Antônio Paim Gomes, Juan Manuel Guadelis Crisafulli Foto de capa: Louie Psihoyos. High-definition televisions in the information era. Librarian: Denise Mari de Andrade Souza – CRB 10/960 G325 Gender relations in television fiction: 2015 Obitel yearbook / general coordina- tors Maria Immacolata Vassallo de Lopes and Guillermo Orozco Gómez. -- Porto Alegre: Sulina, 2015. 526 p.; il. ISBN: 978-85-205-0738-4 1. Television – Programs. 2. Fiction – Television. 3. Programs Television – Ibero-American. 4. Media. 5. Television – Gender Relations. I. Lopes, Maria Immacolata Vassallo de. II. Gómez, Guillermo Orozco. CDU: 654.19 659.3 CDD: 301.161 791.445 Direitos desta edição adquiridos por Globo Comunicação e Participações S.A. Editora Meridional Ltda. Av. Osvaldo Aranha, 440 cj. 101 – Bom Fim Cep: 90035-190 – Porto Alegre/RS Fone: (0xx51) 3311.4082 Fax: (0xx51) 2364.4194 www.editorasulina.com.br e-mail: [email protected] July/2015 INDEX INTRODUCTION............................................................................................ -

TVG AUDIOMETRIA.Xlsx

INFORME DE AUDIENCIAS DA TELEVISIÓN DE GALICIA - AUDIOMETRÍA Ano 2016 en Galicia, segundo Kantar Media TVE AUDIENCIA POR CANLE Total Día PRIME TIME Canle AM% Cota AM% Cota TTV 16,0 100,0 35,2 100,0 TVG 1,6 9,8 3,8 10,9 T5 2,4 15,1 5,7 16,1 A3 1,7 10,8 3,7 10,5 La1 1,6 9,9 3,8 10,7 LA SEXTA 1,1 6,7 2,6 7,3 CUATRO 0,9 5,9 1,8 5,2 FDF-T5 0,5 3,2 1,1 3,1 NEOX 0,5 3,0 1,1 3,1 DIVINITY 0,4 2,7 0,9 2,4 13 TV 0,4 2,5 0,9 2,5 NOVA 0,4 2,4 0,9 2,5 PARAM. CH. 0,4 2,2 0,8 2,4 CLAN 0,3 2,2 0,5 1,6 ENERGY 0,3 2,0 0,7 2,0 TVG 0,1 0,8 0,3 0,7 V Televisión 0,0 0,3 0,2 0,5 TOTAL DÍA 20 15,1 15 10,8 9,8 9,9 10 Data: 3 de xullo de 2006 6,7 5,9 3,2 3,0 2,7 5 2,5 2,4 2,2 2,2 2,0 0,8 0,3 0 TVG T5 A3 La1 LA SEXTA CUATRO FDF-T5 NEOX DIVINITY 13 TV NOVA PARAM. CH. CLAN ENERGY TVG V Televisión 20.30-24.00 20 16,1 15 10,9 10,5 10,7 10 7,3 5,2 5 3,1 3,1 2,4 2,5 2,5 2,4 1,6 2,0 0,7 0,5 0 TVG T5 A3 La1 LA SEXTA CUATRO FDF-T5 NEOX DIVINITY 13 TV NOVA PARAM. -

Mediaset España Expands Its Family of Channles with the Launch of Nueve, a New Channel Directed at All Female Age Groups

Madrid, 17th Decmber 2012 January 2nd 2013 MEDIASET ESPAÑA EXPANDS ITS FAMILY OF CHANNLES WITH THE LAUNCH OF NUEVE, A NEW CHANNEL DIRECTED AT ALL FEMALE AGE GROUPS • A direct window to realities, soap operas , talent shows, current affairs programs, miniseries y daytime programs • With the launching of Nueve, Publiespaña opens a new commercial support market segmented by gender towards one of the profiles with the largest TV consumption and will add to the advertising of Factoria de Ficción and LaSiete • Mediaset España will launch a self-promotion campaign next week to promote the channel to its viewers and encourage them to tune in. • The new channel complements the current female TV offering currently headed by Divinity and closes Mediaset España’s family of channels, together with Telecinco, Cuatro, Factoría de Ficción, Energy, Boing and LaSiete On January 2nd Mediaset España will increase its family of channels with the launch of Nueve, a new televisión offer directed at all female viewers via a programming grid where different genres coexist, such as miniseries, soap operas, drama series, current affairs programs, talent shows, Daytime programs and, beginning in February, a direct window open 12 hours a day into the 14 th edition Big Brother House (Gran Hermano). With the launch of Nueve, whose corporate images has adopted the colour blue and shares common elements of the other channels – such as typography, rounded shapes and a dark blue ball - Mediaset España strengthens its multichannel strategy by opening a new offer specifically aimed at the section of the public with the highest television consumption recorded historically, a profile which is highly demanded by advertisers. -

Evolución De La Audiencia De Televisión Equipamiento De Los Hogares

Evolución de la audiencia de Televisión Equipamiento de los hogares Conexión banda ancha 2011 2012 100,0 3D-TV Ordenador 80,0 Reproductor Blu-Ray 60,0 Telev isor HD 40,0 20,0 Radio Digital Videoconsola 0,0 Lector digital de libros Smartphone Tablet Videoconsola portatil DVR/PVR Reproductor Mp3 Banda Ancha Ordenador TV HD Videoconsola Smartphone Video cons portat MP3 DVR/PVR 80,4/79,9 77,5/75,7 51,7/52,9 45,3/48,7 34,8/44 41,7/40,1 42,3/39,3 32,3/30,6 Tablet Lector dig. Libros Radio Digital Blu-Ray TV 3D 10,2/19,8 11,4/19,3 16,6/17,3 9,1/10,9 6,8/10,1 Penetración de la TV (%) y otros medios online 100,0 90,0 80,0 70,0 60,0 50,0 40,0 30,0 20,0 % de penetracion de medios medios de penetracion % de 10,0 0,0 Redes Diarios Visionado Radio por TV por Revistas TV sociales online videos internet internet online 2011 88,5 27,8 30,0 21,0 10,1 8,3 6,0 2012 89,0 35,6 32,1 15,6 11,1 11,1 6,4 Consumo medio de TV y número de canales 300 40 257 234 239 247 35 250 227 218 217 217 223 226 34 210 208 211 213 30 32 200 25 150 20 20 18 15 100 15 14 13 10 50 8 5 6 6 0 0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013* Minutos de TV (Individuos +4) N Canales Consumo de TV y tasa de paro 270 35% Min. -

La Estructura De La Televisión Española Tras El Apagón Analógico

UNIVERSITAT AUTÒNOMA DE BARCELONA DEPARTAMENTO DE PERIODISMO Y CIENCIAS DE LA COMUNICACIÓN Máster Universitario de Investigación en Comunicación y Periodismo LA ESTRUCTURA DE LA TELEVISIÓN ESPAÑOLA TRAS EL APAGÓN ANALÓGICO MARTA ALBÚJAR VILLARRUBIA Director: Marcial Murciano Martínez Bellaterra, junio de 2014 1 ÍNDICE Página LISTADO DE TABLAS 4 LISTADO DE GRÁFICOS 6 1. INTRODUCCIÓN 9 1.1.1.1.Presentación del trabajo 9 1.1.1.1.1. Objeto de estudio 9 1.1.2. Objetivos del trabajo 10 1.1.3. Preguntas e hipótesis de trabajo 11 1.1.4. Justificación del trabajo 12 1.2. Presentación metodológica del Trabajo Final de Máster 13 1.2.1. Definición del tipo de investigación 13 1.2.2. Diseño metodológico del trabajo 14 2. MARCO TEÓRICO 20 2.1.1.2. Del análisis de la estructura de la televisión: la Economía 20 Política de la Comunicación 21 2.2. Los Medios de Comunicación de Masas: la televisión 2.3. Los grupos de comunicación multimedia en el contexto actual 23 3. LA ESTRUCTURA DE LA TELEVISIÓN EN ESPAÑA 26 3.1.1.3. Introducción a la Estructura de la Televisión en España 26 3.1.1.1.2. El mercado de la televisión analógica en España 27 3.2. Los grupos de comunicación públicos de la TDT 31 3.2.1. La Corporación de Radio y Televisión Española 31 (CRTVE) 3.2.1.1.La oferta de canales de la CRTVE 40 3.2.2. La televisión pública regional: la FORTA 43 3.2.3. La televisión pública local 60 2 3.2.3.1.