Universidad Apec

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

A Financial System That Creates Economic Opportunities Nonbank Financials, Fintech, and Innovation

U.S. DEPARTMENT OF THE TREASURY A Financial System That Creates Economic Opportunities A Financial System That T OF EN TH M E A Financial System T T R R A E P A E S That Creates Economic Opportunities D U R E Y H T Nonbank Financials, Fintech, 1789 and Innovation Nonbank Financials, Fintech, and Innovation Nonbank Financials, Fintech, TREASURY JULY 2018 2018-04417 (Rev. 1) • Department of the Treasury • Departmental Offices • www.treasury.gov U.S. DEPARTMENT OF THE TREASURY A Financial System That Creates Economic Opportunities Nonbank Financials, Fintech, and Innovation Report to President Donald J. Trump Executive Order 13772 on Core Principles for Regulating the United States Financial System Steven T. Mnuchin Secretary Craig S. Phillips Counselor to the Secretary T OF EN TH M E T T R R A E P A E S D U R E Y H T 1789 Staff Acknowledgments Secretary Mnuchin and Counselor Phillips would like to thank Treasury staff members for their contributions to this report. The staff’s work on the report was led by Jessica Renier and W. Moses Kim, and included contributions from Chloe Cabot, Dan Dorman, Alexan- dra Friedman, Eric Froman, Dan Greenland, Gerry Hughes, Alexander Jackson, Danielle Johnson-Kutch, Ben Lachmann, Natalia Li, Daniel McCarty, John McGrail, Amyn Moolji, Brian Morgenstern, Daren Small-Moyers, Mark Nelson, Peter Nickoloff, Bimal Patel, Brian Peretti, Scott Rembrandt, Ed Roback, Ranya Rotolo, Jared Sawyer, Steven Seitz, Brian Smith, Mark Uyeda, Anne Wallwork, and Christopher Weaver. ii A Financial System That Creates Economic -

Financial Crisis Report Written and Edited by David M

PUBLISHED BY MIYOSHI LAW July 2018 INTERNATIONAL & EST ATE LAW PRACTICE Volume 1, Issue 81 Financial Crisis Report Written and Edited by David M. Miyoshi Advancing in a Time of Crisis Words of Wisdom: "You can succeed at anything, as long as you don’t Inside this issue: care who takes the credit” Ronald Reagan 1. Historic Singapore Meeting 2. Go West Young Man Historic Singapore Meeting and suggested that it may ease its sanctions on 3. Wedding IRS Loves North Korea prior to complete denuclearization 4. Cryptocurrency Geo-Political Weap- its Aftermath and that it will halt U.S.-South Korea military on exercises. 5. Is Harvard Racist? Except for the Great Depression, we are experiencing the most By affirming that "mutual confidence building economically unstable period in can promote the denuclearization of the Korean the history of the modern world. Peninsula," the statement indicated that the This period will be marked with United States is willing to accept the phased extreme fluctuations in the stock, approach to denuclearization that North Korea commodity and currency markets accompanied by severe and some- desires. In a phased approach, both sides would times violent social disruptions. offer incentives along the way to denucleariza- As is typical of such times, many tion, rather than the United States waiting until fortunes will be made and lost the process is complete before offering any during this period. After talking tradeoffs. For the time being, Trump empha- with many business owners, sized that sanctions would remain in effect, but executives, professionals and he said they could be removed when North government officials from around n June 12, President Trump and the world, the writer believes that Korea makes a certain degree of progress in its Kim Jong Un leader of North Korea denuclearization. -

Attachment I

ATTACHMENT I PROPERTY INSURANCE Schedule of Values Exposure Information VALUED AS OF JULY 1, 2017 JEFFERSON COUNTY PUBLIC SCHOOLS LOUISVILLE, KENTUCKY i Thl le%rsoii County Board of Education, Louisville, KY I ?- Sdsx l Shap?rq the Future l 2017-2018 Statement of lnsurable Values Loc # r r g Building Name Address r Constr Class Description ? Building Contents l TotalByCampus 1 STONESTREETELEMENTARY 10007 STONESTREET ROAD %onry N6n-Combustible - j00 % J '? 1 r r r W 'Mu4,lSal 9,070q ffl T r l r r l l 1 J?RDAiE HIGH SCHOOL Q 40118 Fire Resistive - 100 % J Y l o ffi W W 1 i 2'JRDALEVC)CATIONAL Ji00l FAIRDALE RD %:rv xon-combustibie - 100 % Y o J W Q 1 J?RDAiE OFFICE BUILDING (BUS) liOl FAIRDALE RD J40ljfe - 100 % Y o '? 1 2 FAIRLDALEWEIGHTRMBUILDING W ?01 FAilRDALE RD lLlol18 dbUaible-100% Y o 7 20,851i 2 iLOC.SubtOtal l T ffi T 46.370,6021 '6,477,9SSi j l T l T r l l 1 F,ENGELHARD ELEMENTARY 1004 SOUTH FIRST STRa- 4nry Non-combustible - 100 % {J94 i 8,432,30IJ 2.2i5,034i 1 r r r l l Q W W Th l T r r r 1 I?SOuTHliH PARK PARK?? TA?P 1010 NEIGHBORHOOD PLACE J4%nrv Non-Combustible - 100 % J J i,szi,sssJ 1 r r r s:q Q Q r r r r r T r l s FAIRDALE EIEMENTARY 10104 MITCHELL HILL ROAD 40118 llflasonry Non-Combustible - 100 % Y o J W 1 s FAIRDALEELEMENTARYSCHOOL-AD[)ITION 981,842i 10104 MITCHELL HILL ROAD %nry Non-Combustible - 100 % Y N pIs l 2,158,994T 'm,sasi 1 s Loc.Subtotal r r r l s,soo,o'4 1,202,688 i '? r r l r r 1 f'?l?LEY HIGH 'iCHOOL Jm200'DIXIEHIGHWlAY 4*;ea p*re Resistive - too s Y 100 1 6 VAILY'HIGHSCHOOL,1.C.CANTRELLGYM J W J }10200 DIXIE HIGHWAY J40272Jj?nry Non-Combustible - 100 % Y o J 2Q m? 1 6 Loc. -

Assessing Payments Systems in Latin America

Assessing payments systems in Latin America An Economist Intelligence Unit white paper sponsored by Visa International Assessing payments systems in Latin America Preface Assessing payments systems in Latin America is an Economist Intelligence Unit white paper, sponsored by Visa International. ● The Economist Intelligence Unit bears sole responsibility for the content of this report. The Economist Intelligence Unit’s editorial team gathered the data, conducted the interviews and wrote the report. The author of the report is Ken Waldie. The findings and views expressed in this report do not necessarily reflect the views of the sponsor. ● Our research drew on a wide range of published sources, both government and private sector. In addition, we conducted in-depth interviews with government officials and senior executives at a number of financial services companies in Latin America. Our thanks are due to all the interviewees for their time and insights. May 2005 © The Economist Intelligence Unit 2005 1 Assessing payments systems in Latin America Contents Executive summary 4 Brazil 17 The financial sector 17 Electronic payments systems 7 Governing institutions 17 Electronic payment products 7 Banks 17 Conventional payment cards 8 Clearinghouse systems 18 Smart cards 8 Electronic payment products 18 Stored value cards 9 Credit cards 18 Internet-based Payments 9 Debit cards 18 Payment systems infrastructure 9 Smart cards and pre-paid cards 19 Clearinghouse systems 9 Direct credits and debits 19 Card networks 10 Strengths and opportunities 19 -

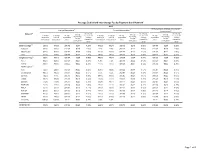

Average Debit Card Interchange Fee by Payment Card Network1

Average Debit Card Interchange Fee by Payment Card Network1 2015 All transactions (exempt and covered Exempt transactions 3 Covered transactions 4 transactions) 5 2 Interchange Interchange Interchange Network Average Average Average % of total % of total Average fee as % of % of total % of total Average fee as % of Average fee as % of interchange interchange interchange number of value of transaction average number of value of transaction average transaction average fee per fee per fee per transactions6 transactions6 value7 transaction transactions10 transactions10 value7 transaction value7 transaction transaction8 transaction8 transaction8 value9 value9 value9 11 Dual-message 38.2% 37.0% $36.49 $0.51 1.39% 61.8% 63.0% $38.38 $0.23 0.60% $37.66 $0.34 0.89% Discover 99.6% 99.5% $41.67 $0.65 1.56% 0.4% 0.5% $43.38 $0.24 0 55% $41.67 $0.65 1.55% MasterCard 50.8% 50.3% $37.98 $0.57 1.50% 49.2% 49.7% $38.77 $0.24 0.61% $38.37 $0.41 1.06% Visa 34.2% 32.7% $35.77 $0.48 1.34% 65.8% 67.3% $38.29 $0.23 0 59% $37.43 $0.31 0.84% Single-message12 35.2% 35.1% $39.04 $0.26 0.65% 64.8% 64.9% $39.36 $0.24 0.60% $39.25 $0.24 0.62% Accel 93.2% 92.8% $43.26 $0.21 0.48% 6.8% 7.2% $45.66 $0.24 0 53% $43.43 $0.21 0.49% AFFN 88.3% 86.9% $34.55 $0.25 0.72% 11.7% 13.1% $39.48 $0.21 0 54% $35.12 $0.25 0.70% Alaska Option13 ATH 14.2% 20.0% $50.58 $0.25 0.50% 85.8% 80.0% $33.44 $0.19 0 57% $35.87 $0.20 0.56% Credit Union 99.5% 99.5% $48.17 $0.23 0.47% 0.5% 0.5% $42.93 $0.20 0.47% $48.14 $0.23 0.47% Interlink 10.2% 9.4% $35.43 $0.35 0.99% 89.8% 90.6% $38.95 $0.24 -

Dispute Best Practices

Technical Document Dispute Best Practices A Merchant’s User Guide to Help Manage Disputes* June 2021 *For Global Disputes, excluding PaySecure Back-End Merchants. Fiserv Confidential Dispute Best Practices Table of Contents Dispute Best Practices Dispute Best Practices Guide Overview ���������������������������������������������������������������������� 3 Authorization Overview ������������������������������������������������������������������������������������ 4 Transaction Overview �������������������������������������������������������������������������������������� 5 Retrieval Overview ����������������������������������������������������������������������������������������� 6 Chargeback Overview �������������������������������������������������������������������������������������� 9 Fraud – Card-Not-Present (CNP) ���������������������������������������������������������������������������� 11 Compelling Evidence Overview ���������������������������������������������������������������������������� 13 Fraud – Card-Present (CP) ���������������������������������������������������������������������������������� 14 No Valid Authorization ������������������������������������������������������������������������������������� 16 Credit Not Processed ������������������������������������������������������������������������������������� 18 Services/Merchandise Defective or Not as Described ��������������������������������������������������������� 20 Services Not Provided; Merchandise Not Received ����������������������������������������������������������� -

TERMS and CONDITIONS Subject to the Requirements of Applicable Card

TERMS AND CONDITIONS Subject to the requirements of applicable Card Association rules, EVERTEC Group, LLC Merchant Acquiring Solutions (“MAS”), Banco Popular de Puerto Rico (“BPPR”) and the entity identified in the Addendum attached hereto (“Merchant”) in consideration of the mutual promises and covenants contained in this Merchant Agreement (the “Agreement”) agree as follows: A. DEFINITIONS 24. “Sales Draft” means the paper form, whether electronically or manually imprinted, 1. “ACH” means the Automated Clearing House paperless entry system controlled evidencing a sale Transaction. by the Federal Reserve Board. 25. “Transaction” means any sale of products or services (or credit, error, return and 2. “Addendum” means the Merchant Addendum attached hereto setting forth the adjustment for such) from a Merchant for which the Cardholder makes payment through Cards, Services, Merchant Discount Rate, Authorization Fees and Transaction Fees, the use of any Card and which is presented to MAS for collection. among other details specific to the Merchant. 26. “Voice Authorization” means a direct phone call to a designated number to obtain 3. “Agreement” means these terms and conditions, any supplementary documents credit approval on a Transaction from the Card Issuer, whether by voice or voice- referenced herein, and valid schedules and amendments to the foregoing. activated systems. 4. “American Express” means American Express Travel Related Services Company, Inc., a New York corporation. B. CARD ACCEPTANCE AND TRANSACTIONS 5. “ATH Network” means an interbank network connecting various participating 1. Honoring Cards. Merchant will honor, only in its establishments in Puerto Rico, financial institutions in Puerto Rico and the Caribbean such network also serves as a United States Virgin Islands (USVI) and the British Virgin Islands (BVI) or others agreed debit card network for Cards issued under ATH brand. -

Operating Guide

Operating Guide June 2021 Operating Guide OG2021/06 Table of Contents CHAPTER 1. ABOUT YOUR CARD PROGRAM ........................................................................................1 About Transaction Processing ...................................................................................................................................... 1 General Operating Guidelines ...................................................................................................................................... 2 CHAPTER 2. PROCESSING TRANSACTIONS...........................................................................................4 Company Compliance ................................................................................................................................................... 4 Transaction Processing Procedures ............................................................................................................................. 6 Authorization................................................................................................................................................................. 7 Settling Daily Transactions ........................................................................................................................................... 9 Settlement (Paying Company for Transactions) ....................................................................................................... 10 Transaction Processing Restrictions ......................................................................................................................... -

Dispute Best Practices Guide Overview 3

Dispute Best Practices A merchant’s user guide to help manage disputes June 2019 For Global Disputes excluding PaySecure Front End Merchants Table of Contents Dispute Best Practices Dispute Best Practices Guide overview 3 Authorization overview 4 Transaction overview 5 Retrieval overview 6 Chargeback overview 9 Fraud – Card-not-present (CNP) 12 Compelling evidence overview 13 Fraud – Card-present (CP) 15 No valid authorization 17 Credit not processed 19 Services/Merchandise defective or not as described 21 Services not provided; merchandise not received 23 No-shows 25 Canceled recurring transaction 26 Duplicate processing 28 Data entry error 30 Late presentment 32 Paid by other means 33 2 Dispute Best Practices Dispute Best Practices Guide overview The Dispute Best Practices Guide explains the numerous aspects of transaction and dispute processing. This guide will provide you and your staff with educational guidance as it relates to dispute processing and suggest ways for you to help prevent financial chargebacks and liability. This guide includes: > An overview of authorization and transaction processing > An overview of retrievals and chargebacks > Reason code guidelines for all credit and debit networks The following card networks are covered in the reason code guidelines: Credit Networks Debit Networks American Express Accel Interlink Discover ACS/eFunds* Maestro Mastercard AFFN* NYCE Visa ATH * PULSE CU24* SHAZAM EBT* STAR Jeanie* STAR Access *These networks do not have specific reason codes assigned to dispute; however, any retrieval that is received without a reason code will be assigned a default code of 1. Any chargeback that is received without a reason code will be assigned a default code of 53. -

Latam Bod Meeting

Breaking Boundaries: A closer look into Puerto Rican economics Miguel Vizcarrondo Executive Vice-President Payments Agenda >Who we are? >History >What we do? >Latam growth- breaking boundaries outside Puerto Rico >Innovation Leading full-service transaction processing business in Latin America, focused on simplifying commerce for merchants, financial institutions, government agencies, and consumers. About us • Over 25 years of experience • > 1,900 employees (> 1,300 based in Puerto Rico) • First and only Puerto Rican technology company to list on the NYSE • Strategic presence in 18 countries in Latin America • Contracted and audited directly by the FED • A key partner of the Puerto Rican government Key facts • #10 largest merchant acquirer in Latin America* • Own and operate the biggest Debit Network in the Caribbean • Over 180 Financial Institutions as clients • Over 2.1 billion transactions per year • Full services and end to end solutions across the entire transaction value chain Establecidos desde *Nilson report 2015. Our History* 2004 2005-06 2007-08 2010-11 2012-14 2015-16 • Evertec created • Began operations • Evertec begins to • Apollo acquired a • Launched several • Increased Latam as subsidiary of in El Salvador service 100% of the 51% interest in new products focus Banco Popular EBT subsidy including • Acquired ScanData Evertec from Banco • Entered into a payments for the Popular EVERPay, cloud- • Consolidates & TII Smart Federal Government based core merchant acquiring processing and Solutions • Evertec began banking, ATH alliance with technology • Established local transition to a Móvil (P2P) FirstBank functions of • ATH® Network Panama office signed agreement separate, • Acquired 65% of Banco Popular standalone entity • IPO – listed on de Puerto Rico with NYCE for ATH • Acquired SENSE in NYSE under the Processa, a payment and GM Group acceptance across Puerto Rico ticker symbol processor in the U.S. -

STOXX Global 3000 Last Updated: 03.07.2017

STOXX Global 3000 Last Updated: 03.07.2017 Rank Rank (PREVIOUS ISIN Sedol RIC Int.Key Company Name Country Currency Component FF Mcap (BEUR) (FINAL) ) US0378331005 2046251 AAPL.OQ AAPL Apple Inc. US USD Large 662.5 1 1 US5949181045 2588173 MSFT.OQ MSFT Microsoft Corp. US USD Large 467.0 2 2 US0231351067 2000019 AMZN.OQ AMZN Amazon.com Inc. US USD Large 337.0 3 3 US4781601046 2475833 JNJ.N JNJ Johnson & Johnson US USD Large 314.4 4 5 US30303M1027 B7TL820 FB.OQ US20PD FACEBOOK CLASS A US USD Large 312.9 5 4 US30231G1022 2326618 XOM.N XON Exxon Mobil Corp. US USD Large 299.9 6 6 US46625H1005 2190385 JPM.N CHL JPMorgan Chase & Co. US USD Large 286.2 7 8 KR7005930003 6771720 005930.KS KR002D Samsung Electronics Co Ltd KR KRW Large 256.2 8 9 US02079K1079 BYY88Y7 GOOG.OQ US40C2 ALPHABET CLASS C US USD Large 245.0 9 7 CH0038863350 7123870 NESN.S 461669 NESTLE CH CHF Large 237.8 10 10 US9497461015 2649100 WFC.N NOB Wells Fargo & Co. US USD Large 218.5 11 13 US0605051046 2295677 BAC.N NB Bank of America Corp. US USD Large 213.2 12 14 US3696041033 2380498 GE.N GE General Electric Co. US USD Large 206.6 13 11 US00206R1023 2831811 T.N SBC AT&T Inc. US USD Large 203.3 14 12 US7427181091 2704407 PG.N PG Procter & Gamble Co. US USD Large 195.3 15 15 US0846707026 2073390 BRKb.N BRKB Berkshire Hathaway Inc. Cl B US USD Large 183.6 16 17 CH0012005267 7103065 NOVN.S 477408 NOVARTIS CH CHF Large 181.6 17 16 US7170811035 2684703 PFE.N PFE Pfizer Inc. -

Operating Guide

Operating Guide February 2016 Operating Guide OG201602 Table of Contents Chapter 1: About Your Card Program .......................................... 1 About Transaction Processing ................................................................... 2 General Operating Guidelines ................................................................... 2 Additional Services .................................................................................... 4 Chapter 2: Processing Transactions ............................................ 6 Company Compliance ................................................................................ 6 Authorization .............................................................................................. 8 The Electronic Authorization Process ........................................................ 9 Full and Partial Authorization Reversals ................................................... 10 Settlement ............................................................................................... 10 Paying The Company For Transactions .................................................. 11 Transaction Processing Procedures ........................................................ 11 Transaction Processing Restrictions ......................................................... 13 Transaction Receipts ............................................................................... 13 Processing Card Not Present Transactions ............................................. 15 Paper Drafts ...........................................................................................