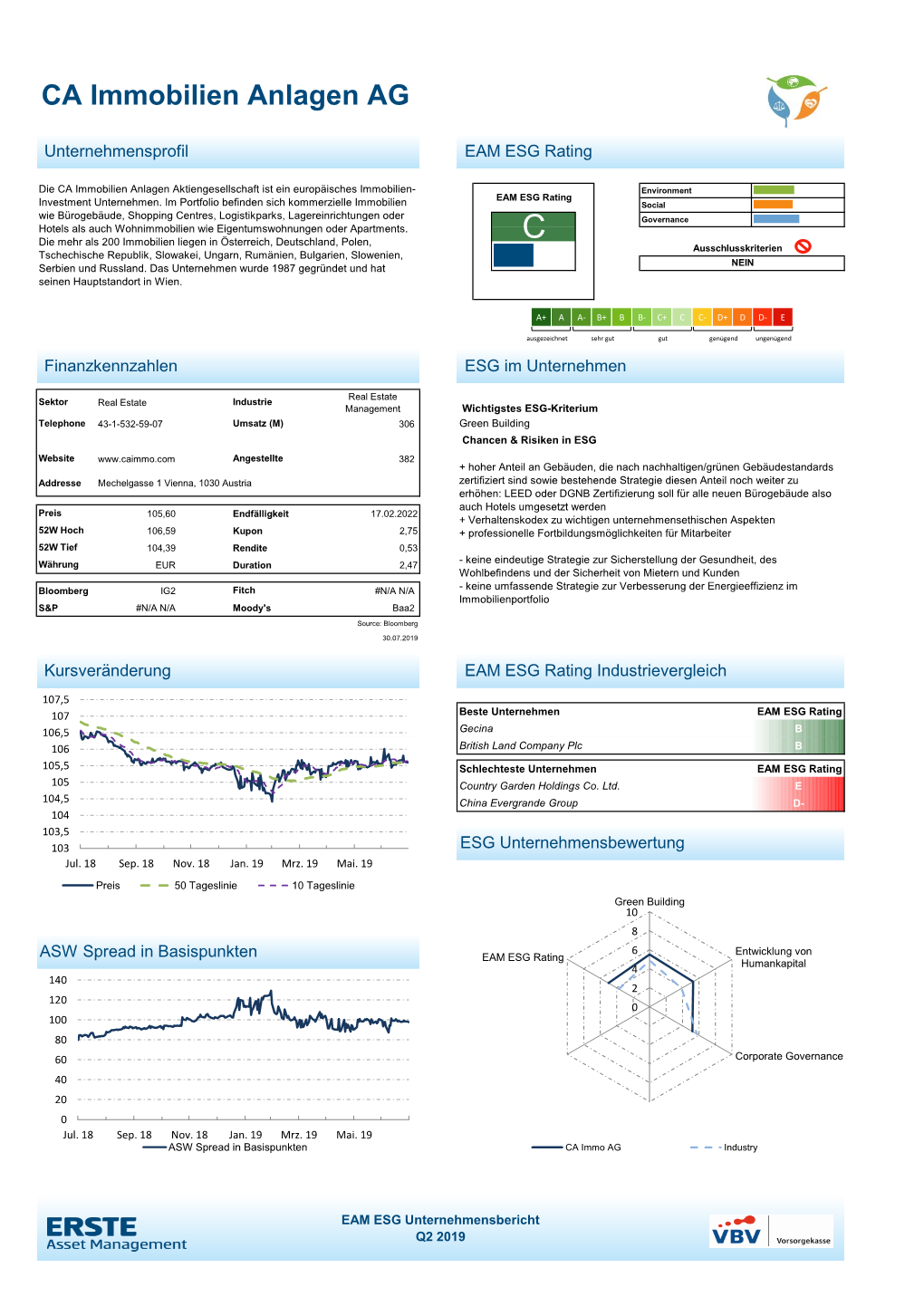

CA Immobilien Anlagen AG

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

View Annual Report

SUCCESS COMES TO THOSE WHO CAN MOVE WITH THE TIMES. To those who keep an open mind. Who are always striving for the optimum. Who recognise developments at an early stage and act quickly. And so, on closer inspection, our business in “immovable assets” reveals itself to be full of action, dynamism and perspectives. There is only one thing that is as immovably solid as our properties: the many years in which the CA Immo Group has positioned itself as a specialist in high-quality office property in Europe. KEY FIGURES KEY FIGURES INCOME STATEMENT 2009 2008 Rental income € m 177.0 175.3 EBITDA € m 141.9 137.8 Operating result (EBIT) € m 3.0 – 152.6 Net income before taxes (EBT) € m – 134.5 – 295.4 Consolidated net income € m – 134.7 – 294.9 Consolidated net income w/o minorities € m – 76.9 – 237.1 Operating cash flow € m 120.5 114.6 Capital expenditure € m 274.9 1,859.1 BALANCE SHEET 2009 2008 Total assets € m 4,310.6 4,394.8 Shareholders equity € m 1,729.2 1,854.7 Long and short term financial liabilities € m 1,976.5 1,923.7 Net debt € m 1,472.3 1,591.1 Gearing % 85 86 Equity ratio % 40 42 Equity-to-fixed-assets ratio % 49 49 Net asset value € m 1,559.0 1,623.0 Net asset value (NNNAV) € m 1,612.1 1,758.4 PROPERTY PORTFOLIO 2009 2008 Total usable space (excl. parking, excl. projects) sqm 1,518,180 1,528,837 Gross yield of investment properties1) % 6.5 6.3 Book value of properties € m 3,515.8 3,788.3 1) Excluding the Capital Square, Dunacenter and Sava Business Center project completions that have been newly incorporated in the portfolio. -

CA Immo Sustainability Bond Framework

Second-Party Opinion CA Immo Sustainability Bond Framework Evaluation Summary Evaluation date October 16, 2020 Sustainalytics is of the opinion that the CA Immobilien Anlagen AG’s (“CA Immo” or the “Company”) Sustainability Bond Framework is credible and impactful and aligns with Issuer Location Vienna, Austria the Green Bond Principles 2018, Social Bond Principles 2020, and Sustainability Bond Guidelines 2018. This assessment is based on the following: Report Sections The eligible categories for the use of proceeds — Green Buildings and Affordable Housing — are aligned with those recognized by both the Green Bond Principles and Social Bond Introduction .................................................. 2 Principles. Sustainalytics considers that the eligible categories will Sustainalytics’ Opinion ................................ 3 lead to positive environmental or social impacts and advance the UN Sustainable Development Goals, specifically SDG 9 and 11. Appendices .................................................. 9 CA Immo intends on establishing a Sustainability Bond Committee for project evaluation For inquiries, contact the Sustainable and final approval for projects. Sustainalytics considers the project Finance Solutions project team: selection process in line with market practice. Evan Bruner (Amsterdam) CA Immo’s Finance Department will Project Manager be responsible for managing proceeds raised from any issuances [email protected] which shall be used to refinance existing projects within the 24-month (+31) 20 205 0027 period preceding the date of issuance or finance new projects in the Jhankrut Shah (Toronto) 24-month period following the date of issuance. This is in line with Project Support market practice. [email protected] (+1) 647 264 6641 CA Immo intends to report allocation proceeds on its Jean-Claude Berthelot (Amsterdam) website on an annual basis until full allocation. -

Download the Whitepaper for Austria (PDF)

15th EDITION 2020-2021 Webranking by Comprend Austria’s largest listed companies An eagle-eyed snapshot into how companies are communicating to their stakeholders via their corporate website and digital channels. The report unveils the latest communications trends, best practice examples and razor-sharp insights for corporations navigating the digital realm today. Europe’s leading survey of corporate websites and the only global ranking based on stakeholders demands. COMMUNICATING IN TIMES OF COVID-19 BEING TRANSPARENT HAS NEVER BEEN MORE IMPORTANT The foundation for building trust is transparency. The context generated by Covid-19 has tested companies' communication, not only in their ability to react promptly to the crisis and transmit a forward-looking vision, but also in their ability to present reliable, up-to-date information in the present. The pandemic has put credibility at the heart of corpo- In the 15th edition of the Austrian research, greater at- rate communications, with companies being asked to tention has been given towards accessibility of informa- play a larger role in society during these uncertain times. tion, not only with criteria dedicated to the experience of people with disabilities, but also with criteria that as- This demands responsibility and commitment. The com- sess the ease of access to data by all users, such as texts, mitment to provide transparent and comprehensive videos and images. information to the market, employees, and consumers, which is necessary to build and maintain trust. Partly explained by these changes in the protocol, the result shows a reduction in the average in Austria, high- But what does it mean to be transparent? lighting the gaps that still penalise companies today. -

DIVIDENDEN.REPORT.2020 Geplante Ausschüttungspolitik Der ATX Konzerne Mit Stand 2

DIVIDENDEN.REPORT.2020 Geplante Ausschüttungspolitik der ATX Konzerne mit Stand 2. April 2020 Ein erster Blick in die Dividendensaison 2020 Im Rahmen dieser Schnelluntersuchung analysiert die Abteilung Betriebswirtschaft der AK-Wien die Dividenden- politik der großen, im Austrian Trade Index notierten, Konzerne. Zum Untersuchungszeitpunkt waren folgende Unternehmen im ATX notiert: Andritz AG, AT&S Austria Technologie & Systemtechnik AG, BAWAG Group AG, CA Immobilien Anlagen AG, DO&CO AG, Erste Group Bank AG, Immofinanz AG, Lenzing AG, Mayr-Melnhof Karton AG, Österreichische Post AG, OMV AG, Raiffeisen Bank International AG, Schoeller-Bleckmann Oilfield Equipment AG, S Immo AG, Telekom Austria AG, Uniqa Insurance Group AG, Verbund AG, Vienna Insurance Group AG, Voestalpine AG und Wiener- berger AG Zum Auswertungszeitpunkt, mit Stand 2. April 2020, lagen von 13 Unternehmen die vollständigen Konzernab- schlüsse (Andritz AG, BAWAG Group AG, Erste Group Bank AG, CA Immobilien Anlagen AG, Lenzing AG, OMV AG, Österreichische Post AG, Raiffeisen Bank International AG, Schoeller-Bleckmann Oilfield Equipment AG, S-Immo AG, Telekom Austria AG, Verbund AG Wienerberger AG) vor. Von weiteren 3 Unternehmen lagen die vorläufigen Zahlen (Mayr-Melnhof Karton AG, Uniqa Insurance Group AG und Vienna Insurance Group AG) vor. Es können daher mit Stand 2. April 2020 verlässliche Aussagen zu 80 % der ATX Konzerne getätigt werden. Rekordgewinne – zwei Drittel der Unternehmen konnten ihre Ergebnisse verbessern Das abgelaufene Wirtschaftsjahr 2019 bescherte den ATX-Unternehmen nach dem Vorjahr erneut Rekordge- winne. Konkret stieg das kumulierte, den AktionärInnen zurechenbare Ergebnis der 16 ATX Konzerne um 3,9 % auf 7,75 Milliarden Euro. Das zweite Jahr in Folge fuhren alle untersuchten Unternehmen einen Konzernüber- schuss ein. -

Government Pension Fund – Global Holding of Equities at 31 December 2007

NORGES BA N K IN VESTME N T MA N AGEME N T ANNU A L REPO R T 2007 1 Government Pension Fund – Global Holding of equities at 31 December 2007 Europe Market value (NOK 1000) Ownership stake (per cent) Voting (per cent) Market value (NOK 1000) Ownership stake (per cent) Voting (per cent) AUSTRIA CROATIA Agrana Beteiligungs AG 7 370 0,092 0,092 Hrvatski Telekom dd 9 366 0,031 0,031 Andritz AG 44 606 0,261 0,261 A-TEC Industries AG 8 731 0,183 0,183 CYPRUS Austriamicrosystems AG 14 733 0,545 0,544 Bank of Cyprus Public Co Ltd 258 088 0,462 0,462 Austrian Airlines AG 4 904 0,115 0,115 Marfin Popular Bank Public Co Ltd 112 322 0,195 0,195 Boehler-Uddeholm AG 21 637 0,077 0,077 bwin Interactive Entertainment AG 23 914 0,346 0,346 CZECH REPUBLIC BWT AG 7 777 0,151 0,151 Philip Morris CR AS 23 736 0,364 0,364 CA Immo International AG 6 034 0,151 0,151 CA Immobilien Anlagen AG 34 729 0,328 0,328 DENMARK CAT Oil AG 4 798 0,082 0,082 A P Moller - Maersk A/S 921 847 0,363 0,433 Conwert Immobilien Invest SE 26 735 0,328 0,328 ALK-Abello A/S 13 504 0,209 0,230 Erste Bank der Oesterreichischen Sparkassen AG 729 685 0,599 0,599 Alm Brand A/S 7 943 0,125 0,125 EVN AG 62 871 0,219 0,219 Amagerbanken A/S 5 234 0,176 0,176 Flughafen Wien AG 19 884 0,151 0,151 Auriga Industries 3 080 0,123 0,175 Immoeast AG 173 045 0,355 0,355 Bang & Olufsen A/S 21 199 0,342 0,377 IMMOFINANZ AG 179 658 0,709 0,709 Bavarian Nordic A/S 3 610 0,148 0,148 Intercell AG 15 019 0,157 0,157 Biomar Holding A/S 2 573 0,112 0,112 Lenzing AG 3 475 0,033 0,033 Carlsberg A/S 97 282 0,199 -

Annual Report 2014

DELIVERING VA LUE ANNUAL REPORT 2014 KEY FIGURES 1) KEY FIGURES INCOME STATEMENT 2014 2013 restated Rental income € m 145.2 194.9 EBITDA € m 149.1 216.0 Operating result (EBIT) € m 142.9 243.6 Net result before taxes (EBT) € m 84.6 103.7 Consolidated net income € m 70.8 75.8 Operating cash flow € m 99.6 140.7 Capital expenditure € m 184.0 368.7 FFO I (excl. Trading and pre taxes) € m 70.0 63.4 FFO II (incl. Trading and after taxes) € m 135.1 68.6 BALANCE SHEET 2014 2013 restated Total assets € m 3,670.9 4,040.6 Shareholders' equity € m 1,951.7 1,794.3 Long and short term interest-bearing liabilities € m 1,229.2 1,710.9 Net debt € m 1,061.3 1,079.8 Net asset value (EPRA NAV) - diluted € m 2,148.2 2,144.4 Triple Net asset value (EPRA NNNAV) - diluted € m 2,011.6 1,981.0 Gearing % 54 60 Equity ratio % 53 44 Equity-to-fixed-assets ratio % 69 63 RoE 2) in % % 3.8 4.3 ROCE 3) in % % 4.9 8.4 EVA 4) € m 10.8 99.6 Gross LTV % 45.6 63.2 Net LTV % 39.4 39.9 PROPERTY PORTFOLIO 5) 2014 2013 restated Total usable space (excl. parking, excl. projects) 6) sqm 2,233,988 2,379,251 Gross yield investment properties % 6.6 6.6 Fair value of properties € m 3,583.4 3,628.0 1) Key figures include all fully consolidated properties, i.e. -

Kurzarbeit Bei Voestalpine, Post Überlegt Vaya-Gruppe Kauft

22 Wirtschaft Nummer 83 | Dienstag, 24. März 2020 Vaya-Gruppe Kurzarbeit bei kauft Bergbahn voestalpine, zwei Hotels ab Post überlegt Von Max Strozzi In Tirol hat die Vaya-Gruppe Wegen Nachfrageeinbruchs verordnet die zuletzt kräftig expandiert, zum Obergurgl – Die Hotelgruppe Teil mit umstrittenen Projek- voestalpine in rund 50 Firmen Kurzarbeit. Vaya, Tochter des niederländi- ten. In Fieberbrunn errichtete schen Reisekonzerns Sunweb, Vaya ein 450-Betten-Chale- Auch BMW lässt weniger arbeiten. Die hat in Tirol erneut zugeschla- tresort als Investorenmodell. Die Flugzeuge der AUA bleiben weitere drei Wochen am Boden, alle 7000 Post setzt auf harte Sparmaßnahmen. gen und der Liftgesellschaft In Ladis empörte ein Grund- Mitarbeiter werden in Kurzarbeit geschickt. Foto: AUA Obergurgl zwei Hotels abge- stücksdeal, bei dem Vaya über Innsbruck – Die Corona-Krise für den Konzern aus heutiger kauft – das Hotel „The Crystal“ ein Gemeinderatsmitglied, das trifft auch den Linzer Stahl- Sicht noch nicht abschätzbar. (108 Zimmer) und das „Spor- an dem Deal eine Million Euro und Technologiekonzern Man werde „in den nächsten tiv“ (40 Zimmer) in Obergurgl verdiente, zu 2500 Quadrat- AUA-Flieger voestalpine hart. Die Nach- Monaten um jeden einzelnen mit insgesamt 275 Betten, die metern in Bauland umgewid- frage in den wichtigsten Kun- Arbeitsplatz hart kämpfen“, vor der Corona-Krise in Sum- metes Freiland kam. Dort soll densegmenten sei „innerhalb heißt es. me 94 Mitarbeiter beschäftig- Ende 2020 ein Resort eröffnen. bleiben am Boden weniger Tage eingebrochen“, Das BMW-Werk in Steyr in ten. Das „Crystal“ soll reno- Weiters erwarb Vaya das Ho- deswegen werde in rund 50 Oberösterreich hat beim AMS viert, das „Sportiv“ dagegen tel Astoria in Kühtai und aus europäischen Konzerngesell- einen Kurzarbeitsantrag über laut Vaya abgerissen und mit der Cordial-Pleite ein Hotel Wien – Aufgrund der an- trieblicher Notwendigkeit“ schaften Kurzarbeit angemel- drei Monate für alle Mitar- Luxus-Wellness-Suiten neu in Achenkirch. -

DIVIDENDEN.REPORT.2018 Ausschüttungspolitik Der ATX Konzerne

DIVIDENDEN.REPORT.2018 Ausschüttungspolitik der ATX Konzerne Dividenden.Report.2018 Ausschüttungspolitik der ATX Konzerne Autor: Mag. Markus Oberrauter, AK Wien [email protected] +43 1 50165 12139 Kontakt Abteilung Betriebswirtschaft, AK Wien +43 1 501 65 DW 12650 Impressum Medieninhaber, Verleger und Herausgeber: Kammer für Arbeiter und Angestellte für Wien Abteilung Betriebswirtschaft Prinz Eugen Straße 20-22, 1040 Wien Foto Titelseite: Fotolia ©denphumi Mai 2018 ISBN: 978-3-7063-0731-4 Inhaltsverzeichnis 1. Untersuchungsgrundlagen .......................................................................................................... 4 2. Zusammenfassung ...................................................................................................................... 5 3. Ausschüttungsvolumen ............................................................................................................... 7 4. Entwicklung der den Aktionären zurechenbaren Ergebnisse ...................................................... 9 5. Ausschüttungsquoten ................................................................................................................ 10 6. Wirtschaftliche Entwicklungen und Dividendenpolitik im Detail ................................................ 11 6.1 Industrie .................................................................................................................................... 11 6.2 Staatsnahe Unternehmen (Infrastruktur & Daseinsvorsorge) ................................................. -

Annual Report 2011

KEY FIGURES KEY FIGURES OF SHARE 2011 THE BIGGER PICTURE INVESTOR RELATIONS ANNUAL REPORT CA IMMOBILIEN ANLAGEN AG Mechelgasse 1 2011 A-1030 Vienna Tel.: +43/1/532 59 07 Fax: +43/1/532 59 07/510 [email protected] www.caimmo.com T 2011 R L REPO A Immo Annu CA KEY FIGURES KEY FIGURES OF SHARE 2011 THE BIGGER PICTURE INVESTOR RELATIONS ANNUAL REPORT CA IMMOBILIEN ANLAGEN AG Mechelgasse 1 2011 A-1030 Vienna Tel.: +43/1/532 59 07 Fax: +43/1/532 59 07/510 [email protected] www.caimmo.com T 2011 R L REPO A Immo Annu CA KEY FIGURES KEY FIGURES INCOME STATEMENT 2011 2010 Rental income € m 265.6 164.4 EBITDA € m 246.4 150.4 Operating result (EBIT) € m 285.0 176.5 Net result before taxes (EBT) € m 107.1 68.8 Consolidated net income € m 67.7 43.8 attributable to the owners of the parent € m 62.6 45.4 Operating cash flow € m 191.9 121.4 Capital expenditure € m 1,828.1 326.7 BALANCE SHEET 2011 2010 Total assets € m 5,916.6 4,379.5 Stated value (equity) (incl. minority interests) € m 1,809.5 1,659.9 Long and short term interest-bearing liabilities € m 3,264.0 2,126.4 Net debt € m 2,854.2 1,724.2 Gearing % 158 104 Equity ratio % 31 38 Equity-to-fixed-assets ratio % 35 45 Net asset value € m 1,684.6 1,641.8 Net asset value (NNNAV) € m 1,742.3 1,664.9 PROPERTY PORTFOLIO 2011 2010 Total usable space (excl. -

Gespeichert Von Eichtinger Jasmin Am 20.03.2020 16:25:00

Datei: Master_Jahresabschluss2019_de.docx; Gespeichert von Eichtinger Jasmin am 20.03.2020 16:25:00 CA IMMOBILIEN ANLAGEN AKTIENGESELLSCHAFT, WIEN BEILAGE 1 INHALT JAHRESABSCHLUSS UND LAGEBERICHT BEILAGE 1 Jahresabschluss zum 31. Dezember 2019 1 Bilanz zum 31.12.2019 2 Gewinn- und Verlustrechnung für das Geschäftsjahr 2019 4 Anhang für das Geschäftsjahr 2019 5 Anlagespiegel für das Geschäftsjahr 2019 26 Angaben zu Beteiligungsunternehmen 28 BEILAGE 2 Lagebericht 29 Erklärung des Vorstandes Gemäss § 124 Börsegesetz 50 Bestätigungsvermerk 51 Kontakt/Disclaimer/Impressum 57 1 CA IMMOBILIEN ANLAGEN AKTIENGESELLSCHAFT, WIEN BEILAGE 1 GEWINN- UND VERLUSTRECHNUNG FÜR DAS GESCHÄFTSJAHR 2019 2019 2018 € € Tsd. € Tsd. € 1. Umsatzerlöse 28.882.740,68 31.120 2. Sonstige betriebliche Erträge a) Erträge aus dem Abgang vom und der Zuschreibung zum Anlagevermögen mit Ausnahme der Finanzanlagen 6.235.393,53 8.886 b) Erträge aus der Auflösung von Rückstellungen 1.562.302,98 381 c) Übrige 676.064,06 8.473.760,57 331 9.598 3. Personalaufwand a) Gehälter – 11.642.642,67 – 13.016 b) Soziale Aufwendungen – 2.327.541,07 – 13.970.183,74 – 2.528 – 15.544 davon Aufwendungen für Altersversorgung: 264.298,66 €; 2018: 231 Tsd. € davon Aufwendungen für Abfertigungen und Leistungen an betriebliche Mitarbeitervorsorgekasse: 263.572,99 €; 2018: 227 Tsd. € davon Aufwendungen für gesetzlich vorgeschriebene Sozialabgaben sowie vom Entgelt abhängige Abgaben und Pflichtbeiträge: 1.658.178,03 €; 2018: 1.968 Tsd. € 4. Abschreibungen auf immaterielle Gegenstände des Anlagevermögens und Sachanlagen – 17.367.167,59 – 6.802 davon außerplanmäßige Abschreibungen gemäß § 204 Abs 2 UGB: 9.571.296,18 €; 2018: 0 Tsd. € 5. Sonstige betriebliche Aufwendungen a) Steuern – 548.689,85 – 1.087 b) Übrige – 15.917.525,94 – 16.466.215,79 – 17.286 – 18.373 6. -

2020 Key Financial Figures 1)

CA IMMO URBAN BENCHMARKS. INTERIM FINANCIAL REPORT AS AT 30 SEPTEMBER 2020 KEY FINANCIAL FIGURES 1) INCOME STATEMENT 1.1.-30.9.2020 1.1.-30.9.2019 Change Rental income € m 177.6 164.8 8% Net rental income € m 159.5 144.4 10% EBITDA € m 136.1 132.1 3% Operating result (EBIT) € m 110.7 325.2 –66% Net result before taxes (EBT) € m 120.4 247.8 –51% Consolidated net income € m 88.0 177.9 –51% Operating cash flow € m 147.8 87.6 69% Capital expenditure € m 271.4 189.4 43% FFO I (excl. trading and pre taxes) € m 104.7 101.4 3% FFO II (incl. trading and after taxes) € m 94.9 99.0 –4% BALANCE SHEET 30.9.2020 31.12.2019 Change Total assets € m 6,183.2 5,888.7 5% Shareholders' equity € m 2,961.2 2,968.0 0% Long and short term interest-bearing liabilities € m 2,448.6 2,097.3 17% Net debt € m 1,707.8 1,656.3 3% Net asset value (EPRA NAV) € m 3,568.3 3,568.9 0% Triple Net asset value (EPRA NNNAV) € m 3,203.9 3,133.9 2% Gearing (net) % 57.7 55.8 187 pp Equity ratio % 47.9 50.4 –251 pp Gross LTV % 47.0 40.4 656 pp Net LTV % 32.8 31.9 84 pp PROPERTY PORTFOLIO 30.9.2020 31.12.2019 Change Total usable space (excl. parking, excl. projects) 2) sqm 1,619,718 1,600,522 1% Book value of properties € m 5,210.4 5,186.4 0% Gross yield investment properties 3) % 5.4 5.5 –7 pp 3) Occupancy rate % 95.0 96.1 –107 pp SHARE RELATED KEY FIGURES 1.1.-30.9.2020 1.1.-30.9.2019 Change Rental income/ share € 1.91 1.77 8% Operating cash flow/ share € 1.59 0.94 69% Earnings/ share € 0.95 1.91 –51% Earnings/ share (diluted) € 0.49 1.91 –75% FFO I/ share € 1.13 1.09 3% FFO II/ share € 1.02 1.06 –4% 30.9.2020 31.12.2019 Change IFRS NAV/ share € 31.83 31.90 0% EPRA NAV/ share € 38.36 38.36 0% EPRA NNNAV/ share € 34.44 33.69 2% Premium/discount to IFRS NAV per share % –20.52 17.39 –3790 pp SHARE 30.9.2020 31.12.2019 Change Number of shares pcs. -

Erste Group Research Sector Flash Note | Active Companies - Regular 25 March 2020 Erste Group Research – Flash Note

Erste Group Research Sector Flash note | Active Companies - Regular 25 March 2020 Erste Group Research – Flash Note Empfehlungsliste Österreich spezial Analysten: Die Auswirkungen der Coronakrise auf österreichische Unternehmen Christoph Schultes, MBA, CIIA Daniel Lion, CIIA Thomas Unger, CFA Vladimira Urbankova, MBA Mi- Die Coronakrise hält die Aktienmärkte in Atem. Nach den hef- chael Marschallinger, CFA tigsten Kursrückgängen in der Geschichte des ATX gibt es die Petr Bartek ersten Anzeichen einer Bodenbildung. Dennoch ist Vorsicht Tamas Pletser, CFA geboten. Auch wenn die Lage rund um das Virus in Österreich Nora Nagy einigermaßen im Griff zu sein scheint, geben andere Länder Mladen Dodig Anlass zu großer Sorge, allen voran Italien und Spanien, aber auch UK und USA. Neben den menschlichen Tragödien werden auch die Auswirkungen auf die Wirtschaft diskutiert, und diese sind derzeit nur sehr vage abschätzbar. Auf die österreichischen Unternehmen hat die Krise Auswir- kungen unterschiedlichen Grades. Während einige Sektoren besonders betroffen sind, verspüren Unternehmen anderer Sek- toren wenig bis keine Auswirkungen der Krise. Die Kurslisten der letzten Tage bestätigen, dass Investoren zurzeit defensive Aktien bevorzugen, allen voran die der Lebensmittel- und Ge- sundheitsindustrie. Trotz substantieller Kursabschläge sind Aktien des Reise- und Freizeitsektors, der Öl- und Gas- sowie der Autoindustrie mit Vorsicht zu genießen. Diese spezielle Empfehlungsliste fasst die bis jetzt erkennbaren Auswirkungen der Coronakrise auf österreichische Unterneh- men zusammen. Aktuell beachten Sie bitte die Empfehlungen. Zahlreiche Gewinnrevisionen werden für die nächsten Quartale erwartet, die sich auch auf die Kursziele niederschlagen wer- den. Das größte Problem ist aktuell die stark eingeschränkte Visibili- tät. Die Aufmerksamkeit sollte daher nun verstärkt dem Ge- schäftsmodell, dem Management und vor allem der Bilanz des Unternehmens gelten.