Pontificia Universidad Católica Del Perú

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

'Overview of Peru's Mining Industry

‘Overview of Peru’s Mining Industry Summary Peru is one of the world’s biggest producers of base and precious metals. Currently, it is the third largest producer of copper and zinc in the world. Peru is also a major producer of gold, silver, among other minerals. The success of Peru’s mining sector stems not only from an abundance of rich natural resources, but also from an attractive legal and tax regime designed to support the industry. Peru enjoys political and macroeconomic stability. It has a steadily growing economy, which is largely driven by mineral production. The high rates of production have attracted a large amount of inbound investment into Peru’s mining sector. An estimated US$59.5 billion is expected to flow into the country over the next few years. New mines and expansion projects are expected. Much of the country is however yet to be subjected to vast exploration, leaving an immense potential for future development. A foreign investment law guarantees the security of foreign and domestic investments. Furthermore, Peru is consistently undertaking measures to improve its business climate to attract more investment. Peru’s economy continues to outperform both Mexico and Chile by GDP as its mining industry drives the economy with a diversity of metals. Peruvian miners respect the quality of deliverable, and polite professionalism in business. Minera Cerro operates an open-pit copper and molybdenum mining complex located some 20 miles southwest of Arequipa, Peru. US-based Freeport-McMoRan Copper & Gold Inc. has a 53.6% stake in Cerro Verde through its subsidiary Cyprus Climax Metals Co Economic Overview The country has had continuous economic and political stability since the early 1990s. -

BUILDING on STRENGTH Annual Report on Sustainability

BUILDING ON STRENGTH Annual Report on Sustainability 2019 Sustainability Report | 1 Cover Photo: Remote underground equipment operators at the Grasberg Block Cave, Indonesia. About Freeport-McMoRan Freeport-McMoRan Inc. (Freeport-McMoRan, FCX or the company) is a leading international mining company with headquarters in Phoenix, Arizona. FCX operates large, long-lived, geographically diverse assets with significant proven and probable reserves of copper, gold and molybdenum. FCX is one of the world’s largest publicly traded copper producers. Our portfolio of assets includes the Grasberg minerals district in Indonesia (PT Freeport Indonesia or PT-FI), one of the world’s largest copper and gold deposits; and significant mining operations in North America and South America (Freeport Minerals Corporation or FMC), including the large-scale Morenci minerals district in Arizona and the Cerro Verde operation in Peru. RECENT AWARDS & RECOGNITION Freeport-McMoRan was named to Forbes Magazine’s JUST 100 as one of America’s most JUST Companies for the 4th consecutive year (ranked 43rd nationally and 1st in Basic Resources). Freeport-McMoRan ranked 6th among 200 of the largest publicly traded companies in the world assessed by the Corporate Human Rights Benchmark (ranked 1st in North America and 3rd among 56 global extractive companies evaluated). Forbes Magazine ranked Freeport-McMoRan on its 2019 Best Employers List (2nd best employer in Arizona and 143rd nationally). Newsweek ranked Freeport-McMoRan as one of America’s 300 Most Responsible Companies (ranked 138th). 100 BEST Corporate Responsibility Magazine listed Freeport-McMoRan as one of the CORPORATE 100 Best Corporate Citizens for the 8th year for outstanding environmental, CITIZENS social and governance (ESG) transparency and performance. -

Diapositiva 1

PRESENTACIÓN EXPOBOLSA ¿Está barato el mercado peruano? INCA: valor fundamental vs valor de mercado Alberto Arispe Bazán Gerente General Diciembre 2009 Valor INCA: Valorización Fundamental Representativo Conclusiones del INCA de una acción de la BVL 2 Av. La Encalada 1388 – Oficina 802, Surco Teléfono: (511) 627-5220 Fax: (511) 627-5227 Web Site: www.kallpasab.com Email: [email protected] Vamos a llamar a ese valor referencial, el valor fundamental. Cuando se dice que algo está barato o caro, • Si el precio de mercado de El inversionista busca una acción es mayor al valor se está comparando su fundamental : acción cara comprar barato y precio de mercado vs • Si el precio de mercado de vender caro. algún valor referencial. una acción es menor al valor fundamental: acción barata 3 Av. La Encalada 1388 – Oficina 802, Surco Teléfono: (511) 627-5220 Fax: (511) 627-5227 Web Site: www.kallpasab.com Email: [email protected] El valor fundamental de una acción se determina en base a tres variables: . Flujos de caja futuros esperados que generará la acción en los próximos años . Tasa de crecimiento de largo plazo de los flujos de caja futuros esperados de la acción . Riesgo que implica comprar la acción FC FC FC VF 1 2 n 1 r 1 r 2 1 r n . Donde: FC : Flujo de efectivo que genera el activo. r : Tasa de descuento FC VF 1 r g . Donde: r : Tasa de descuento g: Tasa de crecimiento 4 Av. La Encalada 1388 – Oficina 802, Surco Teléfono: (511) 627-5220 Fax: (511) 627-5227 Web Site: www.kallpasab.com Email: [email protected] Valor INCA: Valorización Fundamental Representativo Conclusiones del INCA de una acción de la BVL 5 Av. -

El EVA Y La Creación De Valor En Las Empresas Peruanas: Periodo 1,999-2,003

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS ECONÓMICAS UNIDAD DE POSTGRADO El EVA y la creación de valor en las empresas peruanas: periodo 1,999-2,003 TESIS para optar el grado académico de Doctor en Economía AUTOR Raimundo Renaun Pacheco Mexzon Lima-Perú 2009 TESIS DOCTORAL ÍNDICE GENERAL RESUMEN 3 5 INTRODUCCIÓN CAPÍTULO I: MARCO DE REFERENCIA 6 1. Formulación del problema 6 2. Marco teórico 6 3. Formulación de hipótesis 13 4. Objetivo de la investigación 14 5. Metodología a utilizar 14 CAPÍTULO II: CLASIFICACIÓN DE LAS EMPRESAS 15 QUE COTIZAN EN BOLSA 1. Las primeras 74 empresas que cotizan en Bolsa según su patrimonio. 15 2. Las primeras 41 empresas por sectores productivos que cotizan en Bolsa según su patrimonio 18 3. Selección de las empresas por analizar 19 CAPÍTULO III: CÁLCULO DEL EVA 1. Determinación del NOPAT 21 2. Determinación de la inversión en activos operativos (INAct.) 26 3. Determinación del Costo Promedio Ponderado del Capital (WACC) 32 4. Evaluación de la creación de valor de las empresas del Sector Minero Peruano 33 5. Contribución de las empresas creadoras de valor al crecimiento del sector minero 39 6. Impacto de las empresas creadoras de valor al crecimiento económico del país. 40 CONCLUSIONES 42 RECOMENDACIONES 42 BIBLIOGRAFÍA 43 GRÁFICOS Y ANEXOS 44 RAIMUNDO RENAUN PACHECO MEXZON 2 TESIS DOCTORAL RESUMEN En el periodo de análisis, como consecuencia de la aplicación de políticas empresariales propias y las situaciones presentadas en la economía, las empresas manufactureras que cotizan en Bolsa han tenido distinto grado de creación de valor lo que debió manifestarse en un impacto en el crecimiento del sector productivo al que pertenecen y en el crecimiento económico del país. -

Charging Ahead Responsibly

2020 ANNUAL REPORT ON SUSTAINABILITY / 3 CHARGING AHEAD RESPONSIBLY. RELIABLY. RELENTLESSLY. 2020 ANNUAL REPORT ON SUSTAINABILITY ABOUT FREEPORT-MCMORAN Freeport-McMoRan Inc. (Freeport-McMoRan, Freeport or FCX) is a leading international mining company with headquarters in Phoenix, Arizona. FCX operates large, long-lived, geographically diverse assets with significant proven and probable reserves of copper, gold and molybdenum. FCX’s portfolio of assets includes the Grasberg minerals district in Indonesia (PT Freeport Indonesia or PT-FI), one of the world’s largest copper and gold deposits; and significant mining operations in North America and South America (Freeport Minerals Corporation or FMC), including the large-scale Morenci minerals district in Arizona and the Cerro Verde operation in Peru. RECENT AWARDS & RECOGNITION Freeport was named to Fortune magazine’s 2021 World’s Most Admired Companies list and ranked No. 6 in its industry category. Forbes magazine ranked Freeport on its 2020 World’s Best Employers List (No. 338), 2020 America’s Best Employer by State (No. 16) and 2020 Best Employers for Diversity (No. 458). Newsweek named Freeport as one of America’s 300 Most Responsible Companies. Points of Light named Freeport to the 2020 The Civic 50 list, recognizing the 50 most community-minded companies in the U.S. for the eighth year in a row and was selected as the Materials Sector Leader. Freeport was named to Forbes magazine’s 2020 JUST 100 as one of America’s most JUST Companies (first in Basic Resources and No. 43 nationally). Cover Photo: Our El Abra operations in Chile implemented Chile's voluntary gender equality ordinance to support increased representation in the workforce. -

Index Constituents / Componentes Del Índice

STRATEGY S&P/BVL PERU GENERAL INDEX Index Constituents / Componentes del índice (as of September 20, 2016) / (datos al 20 de Septiembre de 2016) CONSTITUENT / COMPONENTE INDEX WEIGHT* / PONDERACIÓNES Aceros Arequipa 0.5% Alicorp SA 8.1% Andino Investment Holdings SA 0.1% Austral Grupo SA 0.1% Banco Continental 2.0% Bolsa de Valores de Lima S.A. 0.6% Candente Copper Corp 0.1% Cementos Pacasmayo S.A.A. 2.6% Compania de Minas Buenaventura S.A.A. 9.8% Compania Minera Atacocha S.A.A. B 0.1% Corporacion Aceros Arequipa Inv 0.1% Credicorp Limited 24.3% Edegel SA 2.0% Edelnor SA 1.2% Empresa Agro Indl Casa Grande 0.4% Empresa Agroindustrial Pomalca S.A.A. 0.1% Empresa Siderurgica del Peru S.A.A. 0.1% Engie Energia Peru S.A. 4.4% Ferreycorp S.A.A. 2.5% Grana Y Montero 4.2% InRetail Peru Corp. 2.2% Intercorp Financial Services Inc 7.7% Inversiones Centenario 1.4% Luz Del Sur SA 1.5% Minera Milpo 1.7% Minsur S.A. 0.8% Panoro Minerals Ltd. 0.1% PPX Mining Corp 0.1% Refineria La Pampilla SA A 0.3% Sociedad Minera Cerro Verde SA 1.8% Sociedad Minera El Brocal S.A.A. 0.5% Southern Copper Corp 10.3% Trevali Mining Corporation 1.4% UCP Backus & Johnston I 1.5% Union Andina de Cementos S.A.A. 2.5% Volcan Compania Minera S.A.A. A 0.6% Volcan Compania Minera S.A.A. B 2.4% * The weightings for each constituent of the index are rounded to the nearest tenth of a percent; therefore, the aggregate weights for the index may not equal 100%. -

Guía De Cobertura 2021 Recuperación Post-Pandemia Recuperación Post-Pandemia

Guía de Cobertura 2021 Recuperación post-pandemia Recuperación post-pandemia Gerencia General Alberto Arispe Gerente (511) 630 7500 [email protected] Finanzas Corporativas Oper. Especiales Ricardo Carrión Miguel Rodriguez Gerente Gerente (51 1) 630 7500 (51 1) 630 7500 [email protected] [email protected] Equity Research Marco Contreras Marco Alemán Christian Choquecota Anthony Hawkins Jefe de Research Analista Senior Analista Asistente (51 1) 630 7528 (51 1) 630 7527 (51 1) 630 7529 (51 1) 630 7500 [email protected] [email protected] [email protected] [email protected] Sales & Trading Eduardo Fernandini Hernando Pastor Mayra Carrión Hilmer Calderón Rosa Torres Belon Head Trader Sales Trader Sales Trader Sales Trader Sales Trader (51 1) 630 7516 (51 1) 630 7511 (51 1) 630 7510 (51 1) 630 7533 (51 1) 630 7520 [email protected] [email protected] [email protected] [email protected] [email protected] Walter León Blanca Pajuelo Mishell Morales Alexander Javier Giannina Pingo Sales Trader - Miraflores FX Sales FX Sales FX Sales FX Sales (51 1) 243 8024 (51 1) 630 7515 (51 1) 630 7525 (51 1) 630 7513 (51 1) 630 7518 [email protected] [email protected] [email protected] [email protected] [email protected] Operaciones Ramiro Misari Edilay Broncano María López Franklin Mujica Jefe de Operaciones & TI Analista de Operaciones Analista de Tesorería Analista de TI (51 1) 630 7523 (51 1) 630 7500 (51 1) 630 7500 (51 1) 630 7500 [email protected] [email protected] -

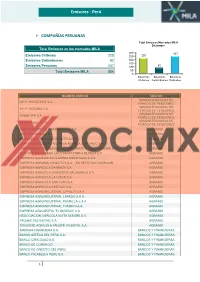

Emisores - Perú

Emisores - Perú COMPAÑÍAS PERUANAS Total Emisores Mercados MILA Diciembre Total Emisores en los mercados MILA 300 247 Emisores Chilenos 225 250 225 Emisores Colombianos 82 200 150 Emisores Peruanos 82 247 100 Total Emisores MILA 554 50 0 Emisores Emisores Emisores Chilenos Colombianos Peruanos NOMBRE EMISOR SECTOR ADMINISTRADORAS DE A.F.P. HORIZONTE S.A. FONDOS DE PENSIONES ADMINISTRADORAS DE A.F.P. INTEGRA S.A. FONDOS DE PENSIONES ADMINISTRADORAS DE PRIMA AFP S.A. FONDOS DE PENSIONES ADMINISTRADORAS DE PROFUTURO A.F.P. FONDOS DE PENSIONES AGRO INDUSTRIAL PARAMONGA S.A.A. AGRARIO AGRO PUCALA S.A.A. AGRARIO AGROINDUSTRIAS SAN JACINTO S.A.A. AGRARIO CARTAVIO SOCIEDAD ANONIMA ABIERTA (CARTAVIO S.A.A.) AGRARIO CASA GRANDE SOCIEDAD ANONIMA ABIERTA (CASA GRANDE S.A.A.) AGRARIO CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A. AGRARIO EMPRESA AGRARIA AZUCARERA ANDAHUASI S.A.A. AGRARIO EMPRESA AGRARIA CHIQUITOY S.A. - EN REESTRUCTURACION AGRARIO EMPRESA AGRICOLA BARRAZA S.A. AGRARIO EMPRESA AGRICOLA GANADERA SALAMANCA S.A. AGRARIO EMPRESA AGRICOLA LA UNION S.A. AGRARIO EMPRESA AGRICOLA SAN JUAN S.A. AGRARIO EMPRESA AGRICOLA SINTUCO S.A. AGRARIO EMPRESA AGROINDUSTRIAL CAYALTI S.A.A. AGRARIO EMPRESA AGROINDUSTRIAL LAREDO S.A.A. AGRARIO EMPRESA AGROINDUSTRIAL POMALCA S.A.A. AGRARIO EMPRESA AGROINDUSTRIAL TUMAN S.A.A. AGRARIO EMPRESA AZUCARERA "EL INGENIO" S.A. AGRARIO NEGOCIACION AGRICOLA VISTA ALEGRE S.A. AGRARIO PALMAS DEL ESPINO S.A. AGRARIO SOCIEDAD AGRICOLA FANUPE VICHAYAL S.A. AGRARIO AMÉRIKA FINANCIERA S.A. BANCOS Y FINANCIERAS BANCO AZTECA DEL PERU S.A. BANCOS Y FINANCIERAS BANCO CENCOSUD S.A. BANCOS Y FINANCIERAS BANCO DE COMERCIO BANCOS Y FINANCIERAS BANCO DE CREDITO DEL PERU BANCOS Y FINANCIERAS BANCO FALABELLA PERU S.A. -

Charging Ahead Responsibly

2020 ANNUAL REPORT CHARGING AHEAD RESPONSIBLY. RELIABLY. RELENTLESSLY. Operating Cash Flows (~25% higher) $ in billions 3.0 2.5 2.0 Jan. 2020 2020 Estimate Actual Freeport-McMoRan Inc. (FCX) is a leading international mining company with headquarters in Phoenix, Arizona. FCX operates large, Capital Expenditures long-lived, geographically diverse assets with significant proven and (~29% lower) probable reserves of copper, gold and molybdenum. FCX s portfolio $ in billions ’ of assets includes the Grasberg minerals district in Indonesia, one 3.0 of the world’s largest copper and gold deposits; and significant mining operations in North America and South America, including the large-scale Morenci minerals district in Arizona and the Cerro Verde 2.0 operation in Peru. FCX has a strong commitment to safety performance, environmental management and the communities where it operates. FCX is a 1.0 founding member of the International Council on Mining and Metals (ICMM). Implementation of the ICMM Mining Principles across the Jan. 2020 2020 Estimate Actual company results in site-level sustainability programs that meet responsible sourcing objectives for the global marketplace. Net Debt (1) (~$2.7 bn lower) By supplying responsibly produced copper, FCX is proud to be $ in billions a positive contributor to the world well beyond its operational boundaries. Additional information about FCX is available at fcx.com. 9.0 8.0 7.0 6.0 5.0 Jan. 2020 2020 Estimate Actual Note: January 2020 estimates are based on copper and gold sales of FM_FCX 3.5 billion (bn) pounds (lbs) and 0.8 million (mm) ounces (ozs), respectively, and average prices of $2.85/lb copper and $1,500/oz gold. -

The Mineral Industry of Peru in 2015

2015 Minerals Yearbook PERU [ADVANCE RELEASE] U.S. Department of the Interior August 2019 U.S. Geological Survey The Mineral Industry of Peru By Yadira Soto-Viruet In 2015, Peru ranked third among the world’s leading to 195,705 from 174,310 in 2014. Of these 195,705 workers, producers of copper (accounted for 9% of world production), about 18% worked in Arequipa Region; 10% worked in Junin silver (15% of world production), and zinc (11% of world Region; 9% each worked in Apurimac Region and La Libertad production); fourth among the world’s leading producers of Region, respectively; and 7% each worked in Cajamarca Region molybdenum (9% of world production) and lead (6% of world and Lima Region, respectively (Ministerio de Energía y Minas, production); fifth among the world’s leading producers of gold 2016a, p. 117–120). (5% of world production); and sixth among the world’s leading As of December, the country’s foreign direct investment producers of tin (7% of world production). According to the (FDI) inflows amounted to about $7.7 billion compared with Ministerio de Energía y Minas (MEM), in 2015, Peru was Latin $7.6 billion in 2014. The balance of FDI in Peru as contributions America’s leading producer of gold, lead, tin, selenium, and to capital amounted to $24.2 billion in 2015, which was about zinc; and the second-ranked producer of cadmium, copper, the same amount as in 2014, and the mining and petroleum molybdenum, phosphate rock, and silver. The country’s world sectors received about 23% and 3% of that amount, respectively. -

Peru's Mining & Metals Investment Guide

I Background information Peru’s mining & metals investment guide 2017 / 2018 A Peru’s mining & metals investment guide 2017 / 2018 Contacts EY Peru Paulo Pantigoso Country Managing Partner Tel: +51 1 411 4418 [email protected] Marcial Garcia Tax Mining & Metals Leader Tel: +51 1 411 4424 [email protected] Victor Burga Audit Mining & Metals Leader Tel: +51 1 411 4419 [email protected] David Warthon Senior Manager, Tax Services Tel: +51 1 411 7306 [email protected] Jorge Acosta Advisory Service Leader Tel: +51 1 411 4437 [email protected] Beatriz Boza Corporate Governance and Sustainability Leader Lima Tel: +51 1 411 2108 Av. Víctor Andrés Belaúnde 171, [email protected] San Isidro – Lima 27, Peru Phone: +51 1 411 4444 Enrique Oliveros Transactions & Corporate Finance Services Leader Arequipa Tel: +51 1 411 4417 Av. Bolognesi 407, Yanahuara – Arequipa [email protected] Phone: +51 54 484 470 Elizabeth Rosado Chiclayo Tax Partner Av. Federico Villarreal 115, Salón Cinto, Tel: +51 1 411 4457 Chiclayo – Lambayeque [email protected] Phone: +51 74 227 424 Trujillo Mayerling Zambrano Av. El Golf 591, Urb. Del Golf III Etapa. Audit Partner Víctor Larco Herrera 13009, Sala Puémape, Tel: +51 1 411 2216 Trujillo – La Libertad [email protected] Phone: +51 44 608 830 Peru’s mining & metals investment guide 2017 / 2018 Peru’s mining & metals investment guide 2017 / 2018 About this This mining & investment guide is the first, and still the finest, handbook of its kind. -

2019-Climate-Report.Pdf

BUILDING ON STRENGTH Climate Report 2019 Climate Report | 1 About Freeport-McMoRan Freeport-McMoRan Inc. (together with its operating subsidiaries, Freeport-McMoRan, FCX or the company) is a leading international mining company with headquarters in Phoenix, Arizona. The company operates large, long-lived, geographically diverse assets with significant proven and probable reserves of copper, gold and molybdenum. Freeport-McMoRan’s portfolio of assets includes the Grasberg minerals district in Indonesia, one of the world’s largest copper and gold deposits; and significant mining operations in North America and South America, including the large-scale Morenci minerals district in Arizona and the Cerro Verde operation in Peru. Freeport-McMoRan is one of the world’s largest publicly traded copper producers. For purposes of this report only, references to (1) Freeport-McMoRan Minerals Corporation (FMC Mining) includes all mining operations in North and South America (the Americas), (2) Freeport-McMoRan Corporation Downstream Processing (FMC Downstream Processing) includes all operations downstream of mining in the Americas and Europe and (3) PT Freeport Indonesia (PT-FI) includes our operations in Papua, Indonesia. Table of Did You Know? Contents Copper is critical to achieving several of the United Nations Sustainable OUR APPROACH 4 Development Goals and enabling the global energy transition. It takes an average of 4.1 metric tons of greenhouse gas (GHG) emissions to produce 1 metric ton of copper cathode from cradle to gate.1 However, because of its effectiveness in electrical applications, copper's GHG emissions can be mitigated by a factor of up to 1,500 to 1. REDUCTION 6 In fact, the International Copper Association2 estimates that by 2030, copper could help reduce global emissions by 16%.