Sauherad Kommune

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Elgbeitetaksering I Telemark Og Vestfold 2019

Elgbeitetaksering i Telemark og Vestfold 2019 FAUN RAPPORT R20 | 2019 | Viltforvaltning| Morten Meland, Sigbjørn Rolandsen, Finn Olav Myhren, Anne Engh, Birgith R. Lunden, Stein Gunnar Clemensen, Ole Morten Ertzeid Opsahl, Espen Åsan & Ole Roer Oppdragsgiver: Telemark og Vestfold fylkeskommune Foto: Espen Åsan, Faun Naturforvaltning AS Faun Naturforvaltning Åsan, Foto: Espen Elgbeitetaksering i Telemark og Vestfold 2019| Faun | R20-2019 Tittel Sammendrag Elgbeitetaksering i Telemark og Vestfold 2019 Beitetakseringen ble gjennomført som overvåkingstakst etter «Solbraametoden Rapportnummer 2008» der siste års beiting på de utvalgte R20-2019 indikatorartene (furu, bjørk, ROS, gran og eik) ble vurdert. Forfattere Morten Meland, Ole Roer, Sigbjørn Det ble taksert 481 bestand totalt, tilsvarende Rolandsen, Finn Olav Myhren ca. 23 700 daa tellende elgareal og 13 200 daa produktivt skogareal bak hvert takserte Årstall bestand. 2019 I sum anses beitetrykket i Telemark og ISBN Vestfold som hhv. middels og nær 978-82-8389-058-7 bærekraftig. De kvalitativt viktigste beiteplantene, ROS-artene er overbeita i de Tilgjengelighet fleste av kommunene. Beitetrykket på furu og Fritt bjørk anses som bærekraftig i nær alle kommuner. Beiteskader på furu eller gran Oppdragsgiver forekommer sporadisk, men i ubetydelig grad. Telemark og Vestfold fylkeskommune For å oppnå et mer bærekraftig beitetrykk for Prosjektansvarlig oppdragsgiver de viktigste beiteplantene, ROS-artene, Ole Bjørn Bårnes (Telemark) anbefales en svak reduksjon i tettheten av elg Kristian Ingdal (Vestfold) i de fleste kommunene, med noen få unntak. Prosjektleder i Faun Meland, M., Rolandsen, S., Myhren, F.O., Engh, Morten Meland A., Lunden, B.R., Clemensen, S.G., Opsahl, O.M.E., Åsan, E. og Roer, O. 2019. -

Gea Norvegica Geopark NORWAY

Gea Norvegica Geopark NORWAY … the never ending story of landscapes United Nations Gea Norvegica Educational, Scientific and UNESCO Cultural Organization Global Geopark Front cover photo: MØLEN. Larvik Photo by Johannes Fredriksen What is Gea Norvegica Geopark? Gea Norvegica Geopark is located in southeastern Norway. You can visit the seaside; beautiful coastal landscapes with lots of islands, inlets and low-relief fiords. Or visit the inland, where mountainous landscapes are raising more than 800 m above sea level in the northern part of the Geopark. Between these two different areas, you will find rich agricultural land, small towns, river valleys and forests. These diverse landscapes are also reflecting the unique geological history of Gea Norvegica Geopark; a story 1500 million years long, about impressive old mountain chains, today worn down, a large tropical sea with old forms of life, rifting continents, NORWAY ancient volcanoes and several ice ages. But it is also the story of how man has used the geological resources, from Stone Age to present. The beautiful and varied nature of southern Norway offers lots of activities, like hiking To learn more about us visit: www.geoparken.no in the mountains, fishing, sailing at the coast and paddling along rivers and lakes. Or you can go shopping, visit local museums or one of the climbing parks. Our local Geopark partners are active in cultivating local culture and traditions. Oslo n Through guided tours or on your own, you can experience the unique landscapes of the Geopark. In addition, through leaflets, maps and digital information, you can get a deeper understanding of how the landscapes was formed through this long geological history and how society has developed based upon resources like soils, limestone, iron and other elements. -

NGU Rapport 2004

Norges geologiske undersøkelse 7491 TRONDHEIM Tlf. 73 90 40 00 Telefaks 73 92 16 20 RAPPORT Rapport nr.: 2004.059 ISSN 0800-3416 Gradering: Åpen Tittel: Viktighetsanalyse av sand-, grus- og pukkforekomster i Buskerud, Telemark og Vestfold fylker. Forfatter: Oppdragsgiver: Eyolf Erichsen, Knut Wolden og Arnhild Ulvik Regionsamarbeidet Buskerud Telemark Vestfold, v/. regiongeologen og NGU Fylke: Kommune: Buskerud, Telemark og Vestfold Alle Kartblad (M=1:250.000) Kartbladnr. og -navn (M=1:50.000) Skien, Sauda, Arendal, Odda, Hamar og Oslo Forekomstens navn og koordinater: Sidetall: 19 Pris: 105,- Kartbilag: 3 Feltarbeid utført: Rapportdato: Prosjektnr.: Ansvarlig: 2002-2004 01.04.2005 2680.07 Sammendrag: Norges geologiske undersøkelse (NGU) har i et samarbeidsprosjekt med Regionsamarbeidet Buskerud Telemark Vestfold (BTV-regionen), v/regiongeologen, oppdatert Grus- og Pukkdatabasen i alle tre fylkene. En vesentlig del av dette arbeidet har vært å bedømme viktigheten av grus- og pukk- forekomstene som byggeråstoff i de enkelte kommunene, slik at dataene lettere kan brukes i planlegging og forvaltning. Fordelingen av grusressursene i BTV-regionen er svært varierende. De største ressursene finnes i de midtre deler av Buskerud og Telemark. For Buskerud gjelder dette Ringerike, Modum, Kongsberg, Flesberg, Øvre Eiker og Lier kommune og i Telemark kommunene Skien, Hjartdal, Sauherad, Bø og Notodden. I Vestfold er det meget begrensede ressurser og behovet må i stor grad dekkes ved tilførsel utenfra. Tre grusforekomster er klassifisert som nasjonalt viktige, Verket (Hurum), Hensmoen (Ringerike) og Geitryggen (Skien), mens 13 er bedømt som regionalt viktige, Kilemoen (Ringerike), Eggemoen (Ringerike), Slettmoen (Modum), Nenset (Skien), Limoen (Notodden), Hovemoen (Notodden), Herremoen (Bø), Oterholtmogane (Bø), Eikamogane (Bø), Folkestadmogane (Bø), Akkerhaugen øst (Sauherad), Stormo (Nome) og Ålamoen (Hjartdal). -

Norway's 2018 Population Projections

Rapporter Reports 2018/22 • Astri Syse, Stefan Leknes, Sturla Løkken and Marianne Tønnessen Norway’s 2018 population projections Main results, methods and assumptions Reports 2018/22 Astri Syse, Stefan Leknes, Sturla Løkken and Marianne Tønnessen Norway’s 2018 population projections Main results, methods and assumptions Statistisk sentralbyrå • Statistics Norway Oslo–Kongsvinger In the series Reports, analyses and annotated statistical results are published from various surveys. Surveys include sample surveys, censuses and register-based surveys. © Statistics Norway When using material from this publication, Statistics Norway shall be quoted as the source. Published 26 June 2018 Print: Statistics Norway ISBN 978-82-537-9768-7 (printed) ISBN 978-82-537-9769-4 (electronic) ISSN 0806-2056 Symbols in tables Symbol Category not applicable . Data not available .. Data not yet available … Not for publication : Nil - Less than 0.5 of unit employed 0 Less than 0.05 of unit employed 0.0 Provisional or preliminary figure * Break in the homogeneity of a vertical series — Break in the homogeneity of a horizontal series | Decimal punctuation mark . Reports 2018/22 Norway’s 2018 population projections Preface This report presents the main results from the 2018 population projections and provides an overview of the underlying assumptions. It also describes how Statistics Norway produces the Norwegian population projections, using the BEFINN and BEFREG models. The population projections are usually published biennially. More information about the population projections is available at https://www.ssb.no/en/befolkning/statistikker/folkfram. Statistics Norway, June 18, 2018 Brita Bye Statistics Norway 3 Norway’s 2018 population projections Reports 2018/22 4 Statistics Norway Reports 2018/22 Norway’s 2018 population projections Abstract Lower population growth, pronounced aging in rural areas and a growing number of immigrants characterize the main results from the 2018 population projections. -

Kraftsystemutredningen for Vestfold Og Telemark

. Kraftsystemutredningen for Vestfold og Telemark Hovedrapport 2018 - 2037 Mai 2018 1 Sammendrag Ordningen med regionale kraftsystemutredninger ble satt i gang 01.01.1988 og første kraftsystemutredning fra hvert område skulle foreligge 01.01.1990. Ordningen med kraftsystemutredning er hjemlet i energilovforskriften. Forskriften forutsetter at det som grunnlag for forhåndsmelding og senere søknad om konsesjon for elektriske anlegg, skal utarbeides langsiktige oversiktsplaner for utviklingen av kraftsystemet innen et avgrenset område. Kraftsystemutredningen består av denne hovedrapporten, som er offentlig og en grunnlagsrapport som er underlagt taushetsplikt iht. Beredskapsforskriften. Grunnlagsrapporten er tilgjengelig for de som er godkjent av NVE til å få dokumentet. Utredningen dekker perioden 2018-2037. Utredningen er å betrakte som et tidsbilde i en kontinuerlig prosess. Nettutbygginger som ikke er nevnt i utredningen vil derfor også kunne komme på tale. I enkelte tilfeller presenteres prosjekter som er alternativer til hverandre, og det presiseres at valg av en løsning derfor vil ekskludere andre løsninger. Kraftsystemutredningen innebærer ingen nye vedtak om investeringer i regionalnettene i Vestfold og Telemark. Alle investeringsvedtak gjøres av de respektive eiernes styrende organer. 2 2 Innholdsfortegnelse 1 Sammendrag ............................................................................................................................ 2 2 Innholdsfortegnelse ................................................................................................................. -

Og Vesentlighetsanalyse 2020-2023

Risikovurdering 2020 - 2023 Forvaltningsrevisjon og eierskapskontroll Midt-Telemark kommune Juni 2020 : Vestfold og Telemark revisjon Risiko og vesentlighetsanalyse 2020-23 – Midt-Telemark kommune Om Vestfold og Telemark revisjon IKS Vestfold og Telemark revisjon IKS (VTR) er stiftet i 2019 av fylkeskommunen og alle kommunene i Vestfold og Telemark fylke. Selskapet er en videreføring av Telemark kommunerevisjon IKS og Vestfold kommunerevisjon. VTR utfører revisjon og andre tjenester for våre eiere og andre kommunale/fylkeskommunale aktører. VTRs ansatte har bred erfaring med eierskapskontroll og forvaltningsrevisjon. Vi har samfunnsfaglig, økonomisk og juridisk utdanning på mastergradsnivå, og har god kompetanse innen offentlig forvaltning. Du kan lese mer på vårt nettsted vtrevisjon.no. 1 Vestfold og Telemark revisjon IKS Risiko og vesentlighetsanalyse 2020-23 – Midt-Telemark kommune Innhold 1 Innledning ...................................................................................................................3 1.1 Korona og arbeid med rapporten .........................................................................3 1.2 Bakgrunn – kontrollutvalgets bestilling ................................................................3 1.3 Hva er forvaltningsrevisjon ..................................................................................4 1.4 Hva er eierskapskontroll? ....................................................................................4 1.5 Avtale om forvaltningsrevisjon og eierskapskontroll .............................................4 -

NORWEGIAN L XTILE LETTER Vol

NORWEGIAN L XTILE LETTER Vol. XI No. 3 May,2005 TABLET WOVEN BANDS IN NORWAY Living Tradition and Forgotten Techniques by Inger Lise Christie By og Bygd Norwegian Folk Museum Yearbook 1983-84 Volume XXX p. 55-94 Part I Translation by Katherine Larson Tablet weaving in Norway is documented by bands preserved from as early as prehistoric times. The technique of weaving with tablets has survived in home handweaving in simple form in rural communities here until recent times. But only in a little area in East Telemark has tablet we~ving been practiced uninterrupted up to the present. In the area around B0, Hedda! and Sauherad, tablet weaving has lived on, and has been utilized to make hair bands and belts for the East Telemark costume. The well-known weaver Anne Kaasene of B0 has been one of the most important bearers of tradition-one of the oldest and last who has learned the technique from her foremothers and has woven items for 1 sale on the home-handcraft market. Tablet weaver Anne Kaasene, Bo, The technique as it has been used in the most recent tradition Telemark. Photo 1962. is of a simple type, where the pattern is determined by the Norwegian Folk Museum Photo threading of the tablets, and results from a continuous turning Archive. of the tablets. Therefore there is not a lot of variation in the patterning of the different bands. In contrast, if we look at the prehistoric bands that are found in archaeological excavations here in Norway, they show great skill and imagination in utilizing the technical possibilities in tablet weaving for much more involved patterns. -

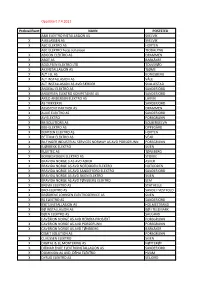

Oppdatert 7.4.2021 Prekvalifisert NAVN POSTSTED A&B ELEKTRO INSTALLASJON AS SVELVIK X A.M.LASSEN AS SVELVIK X ABC ELEKTRO AS

Oppdatert 7.4.2021 Prekvalifisert NAVN POSTSTED A&B ELEKTRO INSTALLASJON AS SVELVIK X A.M.LASSEN AS SVELVIK X ABC ELEKTRO AS HORTEN ABC ELEKTRO Terje Johansen TJODALYNG X ABICON ELEKTRO AS DRAMMEN X ABOT AS BARKÅKER X ADOLFSEN ELEKTRO LTD TOLVSRØD X AK INSTALLASJON AS TJØME X ALT I EL AS KONGSBERG X ALT INSTALLASJON AS VÅLE ALT INSTALLASJON AS AVD FÆRDER SKALLESTAD X ANDEBU ELEKTRO AS SANDEFJORD X ANDERSEN ELEKTRO KOMPETANSE AS SANDEFJORD X ARILD ANDERSEN ELEKTRO AS LARVIK X AS TRIKKER'N SANDEFJORD X ASSISTENT PARTNER AS DRAMMEN X AULIE ELEKTRO AS SANDEFJORD X AV ELEKTRO PORSGRUNN X BB SOLUTIONS AS SOLBERGELVA X BBE-ELEKTRO AS OPPEGÅRD X BENTZEN ELEKTRO AS HORTEN X BETTUM ELEKTRO AS VEAR X BILFINGER INDUSTRIAL SERVICES NORWAY AS AVD PORSGRUNN PORSGRUNN X BJØRBEKK ELEKTRO SKIEN X BLUETEC AS TØNSBERG X BORGESKOGEN ELEKTRO AS STOKKE X BRAVIDA NORGE 3 AS AVD ASKER ASKER X BRAVIDA NORGE AS AVD NOTODDEN ELEKTRO NOTODDEN X BRAVIDA NORGE AS AVD SANDEFJORD ELEKTRO SANDEFJORD X BRAVIDA NORGE AS AVD SKIEN ELEKTRO SKIEN X BRAVIDA NORGE AS AVD TØNSBERG ELEKTRO SEM X BREVIK ELEKTRO AS STATHELLE X BRO-ELEKTRO AS SANDE I VESTFOLD X BRØDRENE JOHNSEN ELEKTROSERVICE AS SKIEN X BS ELEKTRO AS SANDEFJORD X BYE'S INSTALLASJON AS HOLMESTRAND X BØ INSTALLASJON AS BØ I TELEMARK X BØEN ELEKTRO AS SAULAND CAVERION NORGE AS AVD HERØYA PROSJEKT PORSGRUNN X CAVERION NORGE AS AVD PORSGRUNN PORSGRUNN X CAVERION NORGE AS AVD TØNSBERG BARKÅKER CEMIT SOLUTION AS PORSGRUNN X CLAUSSEN ELEKTRO SKIEN X DIGITAL & EL.MONTERING AS NØTTERØY X DITMAR ENGE ELEKTROINSTALLASJON AS SANDEFJORD X DOMINION AS AVD. -

Mobilitetsstrategi for Midt-Telemarkregionen Med Fokus På Kollektivtransport

Mobilitetsstrategi for Midt-Telemarkregionen med fokus på kollektivtransport Rapport fra forstudium 6.9.19 Nome, Sauherad og Bø kommuner Innhold ................................................................................................................................................................. 1 1 Bakgrunn for forstudiet ................................................................................................................... 3 2 Mål ................................................................................................................................................... 3 2.1 Effektmål ................................................................................................................................. 3 2.2 Resultatmål for forstudien ...................................................................................................... 3 3 Kartlegging ....................................................................................................................................... 3 3.1 Dagens tilbud og passasjertall for ulike transportformer ....................................................... 3 3.2 Skoleskyss ................................................................................................................................ 9 3.3 Kollektivandel ........................................................................................................................ 10 3.4 Sykkelandel ........................................................................................................................... -

Supreme Court of Norway

SUPREME COURT OF NORWAY On 11 October 2018, the Supreme Court gave judgment in HR-2018-1958-A (case no. 2018/199), civil case, appeal against judgment. I. Sauherad municipality (Counsel Frode Lauareid) v. A Norges Kristelige Legeforening [Norway's (Counsel Håkon H. Bleken) Christian medical association] (intervener) II. A Norges Kristelige Legeforening [Norway's (Counsel Håkon H. Bleken) Christian medical association] (intervener) v. Sauherad municipality (Counsel Frode Lauareid) (1) Justice Møse: This case concerns termination of an employment agreement under the regular general practitioner (RGP) scheme due to refusal to insert intrauterine devices (IUDs) for reasons of conscience. (2) A grew up in Poland and is a specialist in general medicine. She came to Norway in 2008 because her husband had found work here. In 2009, after having completed a Norwegian course and medical practice at a hospital, she applied for a position as an RGP in Sauherad municipality. During her interview, she said that she, for reasons of conscience, 2 would not insert IUDs. She did not get the position, allegedly because her Norwegian was poorer than that of the applicant who was employed. (3) Later, A was given temporary employment as an RGP in the municipality, and she applied once more for a permanent position. This time she was employed, and she signed an RGP agreement on 16 May 2011. Before signing, she had been interviewed once more by the employment committee where she had repeated that she would not insert IUDs. She then started practicing at Sauherad medical centre. Whenever a patient asked to have an IUD inserted, she left that procedure to one of her colleagues without saying anything about her reservations. -

Og Fosfortap I Vestfold Og Telemark I Agricat. NIBIO

Beregning av jord- og fosfortap i Vestfold og Telemark fylke i Agricat2, driftsår 2017. Revidert utgave NIBIO RAPPORT | VOL. 5 | NR. 122 | 2019 Dominika Krzeminska, Sigrun H. Kværnø, Stein Turtumøygard Divisjon for miljø og naturressurser TITTEL/TITLE Beregning av jord- og fosfortap i Vestfold og Telemark fylke i Agricat2, driftsår 2017. Revidert utgave FORFATTER(E)/AUTHOR(S) Dominika Krzeminska, Sigrun H. Kværnø, Stein Turtumøygard DATO/DATE: RAPPORT NR./ TILGJENGELIGHET/AVAILABILITY: PROSJEKTNR./PROJECT NO.: SAKSNR./ARCHIVE NO.: REPORT NO.: 13.12.2019 5/122/2019 Åpen 51174 17/00067 ISBN: ISSN: ANTALL SIDER/ ANTALL VEDLEGG/ NO. OF PAGES: NO. OF APPENDICES: 978-82-17-02461-3 (2. versjon) 2464-1162 25 2 OPPDRAGSGIVER/EMPLOYER: KONTAKTPERSON/CONTACT PERSON: Vannområde Vestfold og Telemark Jon Randby STIKKORD/KEYWORDS: FAGOMRÅDE/FIELD OF WORK: Erosjon, fosforavrenning, empirisk modell, Jordressurser og arealbruk, Vannkvalitet og Agricat 2, jordbruk, vannkvalitet, tiltak, hydrologi vannområdet Vestfold og Telemark SAMMENDRAG/SUMMARY: I denne rapporten presenteres tall for jord- og fosfortap for alle nedbørfelter i vannområdene i Vestfold og Telemark fylke, beregnet med den empiriske modellen Agricat2, med nye erosjonsrisikokart (fra våren 2019) som grunnlag. Modellen er brukt for arealtilstanden (jordbruksdrift) i 2017, som avledet fra eStil-data (RMP), søknad om produksjonstilskudd og jordleieregisteret, samt også for standard driftsscenarier som ligger inne i modellen, og omfatter tiltakene redusert jordarbeiding, grasdekte buffersoner og -

Interkommunalt Samarb.: MT IKT Kommunelovens § 27 (Bø, Nome, Sauherad) MT Brann-Og Redningstj

Interkommunalt samarb.: MT IKT Kommunelovens § 27 (Bø, Nome, Sauherad) MT Brann-og redningstj. Kommunelovens § 28 ” MT Barnevern §28 ” MT PPT §28 ” MT rådet §28 ” MT Landbruk §28 ” MT Arbeidsgiverkontroll §28 ” MT Næringsutvikling §28 ” Miljøhygienisk avdeling Notodden - miljøretta helsevern for Notodden, Hjartdal, Bø, Nome, Sauherad - Nome betaler for hver tjeneste som utføres for kommunen Medisinsk faglig rådgivingstjeneste. –Kommuneoverlege for Bø, Nome, Sauherad -Nome betaler for hver tjeneste som utføres for kommunen Felles legevakttjeneste mellom Skien, Siljan og Nome kommune – betaler for tjenester IKS IATA IKS (Selskap stiftet i 1998 av kommunene Åmli, NissedalDragedal. I 2004 gikk Nome inn i selskapet) Telemark Kommunerevisjon IKS( Oppdrag for Notodden, Bø, Seljord, Nissedal, Kviteseid, Tokke,Vinje,Sauherad,Fyresdal,Nome) Telemark Kontrollutvalg IKS (16 eierkommuner + Telemark fylkeskommune: Bamble, Bø, Drangedal, Fyresdal, Kviteseid, Kragerø, Nissedal, Nome, Notodden, Porsgrunn, Sauherad, Seljord, Siljan, Tinn, Tokke, Vinje) IKA Kongsberg IKS (44 eier inkl.Nome i 2011) Gea Norvegica Geopark IKS (Flg. 6 kommuner fra Telemark: Porsgrunn, Skien, Nome, Kragerø, Bamble, Siljan) Telemark interkommunale næringsfond IKS (19 eiere: Telemark fylkeskommune + alle kommuner i Telemark) Midt Telemark Næringsfond IKS (Bø, Nome og Sauherad) Aksjeselskap MT Kraft A/S ((Bø, Nome, Sauherad) MT Energi A/S ” Kanja A/S (kun kommunalt selskap) Telemarkshallen A/S Skien Dalen Skipsselskap A/S (eiere; Straand Hotell, Telemark fylkeskommune, Kviteseid,