Efectos De La Inclusión De Las Acciones Al Índice IPSA

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Nómina De Acciones

NÓMINA DE ACCIONES NÓMINA DE ACIONES QUE CUMPLEN REQUISITOS PARA SER CONSIDERADAS EN CATEGORÍAS GENERALES DE INVERSIÓN REPORTE TRIMESTRAL NÓMINA DE ACCIONES QUE CUMPLEN REQUISITOS PARA SER CONSIDERADAS EN CATEGORÍAS GENERALES DE INVERSIÓN La Superintendencia de Pensiones emitió la Circular N° 2.026 que deroga la Circular N° 2.010, relativa a los Parámetros para el cálculo de los límites de inversión de los Fondos de Pensiones y Fondos de Cesantía, la que entrará en vigencia el 20 de marzo de 2018. En la Circular, se publica la nómina de las acciones de sociedades anónimas abiertas nacionales que cumplen con los requisitos definidos por el Régimen de Inversión de los Fondos de Pensiones, para ser consideradas en las categorías generales de inversión. Cabe señalar que aquellas acciones que no cumplan con los requisitos antes señalados, podrán ser adquiridas bajo las condiciones establecidas para la categoría restringida, definida en el citado Régimen. El detalle de esta información se encuentra a continuación: ACCIONES DE SOCIEDADES ANÓNIMAS ABIERTAS 1. De acuerdo a lo dispuesto en el inciso sexto del artículo 45 del D.L 3.500 de 1980 y en el Régimen de Inversión de los Fondos de Pensiones las acciones elegibles en categoría general, tanto por instrumento como por emisor, a partir del 20 de marzo de 2018, en virtud del cumplimiento del requisito de presencia ajustada mayor o igual a 25% o contar con un Market Maker en los términos y condiciones establecidos en la Normativa vigente, son las siguientes: RAZÓN SOCIAL NEMOTÉCNICO SERIE AES GENER S.A. AESGENER ÚNICA AGUAS ANDINAS S.A. -

Articles-15829 Recurso 1.Pdf

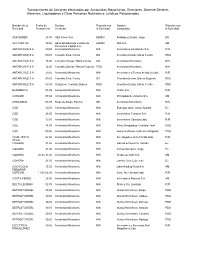

Transacciones de Acciones efectuadas por Accionistas Mayoritarios, Directores, Gerente General, Gerentes, Liquidadores y Otras Personas Naturales o Jurídicas Relacionadas Nombre de la Fecha de Nombre Relación con Nombre Relación con Sociedad Transacción Vendedor la Sociedad Comprador la Sociedad AES GENER 28.05 AES Gener S.A. EMISO Rodríguez Grossi, Jorge DG AFP CAPITAL 30.05 Administradora de Fondos de EMISO ING S.A. AM Pensiones Capital S.A. ANTARCHILE S A 29.05 Accionista Minoritario NIN Inversiones Limatambo S.A. PJR ANTARCHILE S A 09.05 Croxatto Silva, Carlos DG Croxatto Ortuzar, María Cecilia PDG ANTARCHILE S A 16.05 Croxatto Ortuzar, María Cecilia DG Accionista Minoritario NIN ANTARCHILE S A 16.05 Croxatto Ortuzar, Blanca Eugenia PDG Accionista Minoritario NIN ANTARCHILE S A 29.05 Accionista Minoritario NIN Inversiones y Rentas Ancabela Ltda. PJR ANTARCHILE S A 09.05 Croxatto Silva, Carlos DG Croxatto Ortuzar, Blanca Eugenia PDG ANTARCHILE S A 09.05 Ortuzar de Croxatto, Blanca PDG Croxatto Ortuzar, María Cecilia PDG BANMEDICA 05.05 Accionista Minoritario NIN Green S.A. PJR CAROZZI 07.04 Accionista Minoritario NIN Principado de Asturias S.A. AM CENCOSUD 08.05 Rivas de Diego, Patricio GE Accionista Minoritario NIN CGE 20.05 Accionista Minoritario NIN Estrougo Ortiz, Jaime Azarias EJ CGE 28.05 Accionista Minoritario NIN Inversiones Tunquen S.A. PJR CGE 13.05 Accionista Minoritario NIN Inversiones Caucura Ltda. PJR CGE 14.03 Accionista Minoritario NIN Pérez Respaldiza, Cristobal José PDG CGE 09.05 Accionista Minoritario NIN Heinsen Widow, Gabrielle Margarita PDG CLUB HIPICO 02.06 Accionista Minoritario NIN Inv. Ongolmo de la Florida Ltda. -

Transacciones De Acciones Efectuadas Por Accionistas Mayoritarios, Directores, Gerente General

Transacciones de Acciones efectuadas por Accionistas Mayoritarios, Directores, Gerente General, Nombre de la Fecha de Nombre Relación con Nombre Relación con Sociedad Transacción Vendedor la Sociedad Comprador la Sociedad ANDINA 21.12-28.12 Inversiones San Andres Limitada PJR Inversiones Nueva Sofia Limitada PJR ANDINA 21.12 Inversiones San Andres Limitada PJR Inversiones Dolovan Chile Ltda. PJR ANTARCHILE S A 21.12 Accionista Minoritario NIN Bodegas y Granos S.A. PJR ANTARCHILE S A 21.12 Accionista Minoritario NIN Inversiones Limatambo S.A. PJR BAJOS DE MENA 29.12 Celfin Capital S.A. C. de B. AM Accionista Minoritario NIN BESALCO S.A. 06.12-26.12 Accionista Minoritario NIN Tora Construcciones S.A. PJR BESALCO S.A. 01.12-28.12 Accionista Minoritario NIN Inversiones Don Víctor S.A. AM CAROZZI 12.10 Bofill Velarde, Armando AM Principado de Asturias S.A. AM CAROZZI 13.11 Accionista Minoritario NIN Invers. Alonso de Ercilla S.A. AM CAROZZI 09.11-14.11 Accionista Minoritario NIN Principado de Asturias S.A. AM CAROZZI 13.11 Accionista Minoritario NIN Inversiones San Benito S.A. AM CEMENTO BIO 07.12-22.12 Accionista Minoritario NIN Sociedad de Inversiones La Tirana Ltda. PJR BIO CEMENTO BIO 05.12-26.12 Accionista Minoritario NIN Lengs Heitmann, Helga PJR BIO CGE 29.11-30.11 Accionista Minoritario NIN Inversiones Caucura Ltda. PJR CGE 29.11-30.11 Accionista Minoritario NIN Inversiones Los Acacios S.A. PJR CGE 27.12 Accionista Minoritario NIN Gomez Bravo, Luis Alejandro EJ CGE 21.12 Accionista Minoritario NIN Oliver Pérez, Juan Carlos EJ CGE 04.12 Binder Demarchi, Roberto EJ Accionista Minoritario NIN CGE 28.12 Inmobiliaria Lomas de Quelen S.A. -

Acciones De Sociedades Annimas Abiertas

Superintendencia de Pensiones informa nómina de acciones que cumplen requisitos para ser consideradas en categorías generales de inversión Santiago, 05 de febrero de 2009.- La Superintendencia de Pensiones emitió la Circular N° 1587, que deroga la Circular N° 1543, relativa a los Parámetros para el cálculo de los límites de inversión de los Fondos de Pensiones y Fondos de Cesantía, la que entrará en vigencia el 10 de febrero de 2009. En la Circular, se publica la nómina de las acciones de sociedades anónimas abiertas nacionales que cumplen con los requisitos definidos por el Régimen de Inversión de los Fondos de Pensiones, para ser consideradas en las categorías generales de inversión. Cabe señalar que aquellas acciones que no cumplan con los requisitos antes señalados, podrán ser adquiridas bajo las condiciones establecidas para la categoría restringida, definida en el citado Régimen. El detalle de esta información se encuentra a continuación: ACCIONES DE SOCIEDADES ANÓNIMAS ABIERTAS 1. En virtud de lo dispuesto en el inciso sexto del artículo 45 del D.L 3.500 de 1980 y en el Régimen de Inversión de los Fondos de Pensiones las acciones elegibles en categoría general, a partir del 10 de febrero de 2009, en virtud del cumplimiento del requisito de presencia ajustada mayor o igual a 25% son las siguientes: AES GENER S.A. AGUAS ANDINAS S.A. (SERIE A) ALMENDRAL S.A. ANTARCHILE S.A. BANCO DE CHILE BANCO DE CREDITO E INVERSIONES BANCO SANTANDER CHILE BANMEDICA S.A. BANVIDA S.A. BESALCO S.A. BLANCO Y NEGRO S.A. CAP S.A. -

Resumen De Mercado Índices Accionarios Sp Ipsa Noticias

MARTES 04 DE AGOSTO DE 2020 (EMITIDO A LAS 18:18 HORAS.) RESUMEN DE MERCADO NOTICIAS Mercado Negocios Monto ($) Part. (%) Bolsa de Santiago, a contar del lunes 10 de agosto, Acciones 25.579 96.134.550.978 5,20 ampliará horario de negociaci... Simultaneas 92 5.219.088.442 0,28 04-08-2020 10:23 CFI 266 11.721.425.048 0,63 NITRATOS: Aviso de opción preferente de suscripción Valores Extranjeros 55 524.389.827 0,03 de 67.034.253.176 acciones de... MILA 0 0 0,00 04-08-2020 09:31 Monetarios 4 78.755.000 0,00 ORO BLANCO: Aviso de opción preferente de IRF 780 352.672.785.894 19,07 suscripción de 130.285.709.053 acciones... IIF 1.086 1.383.298.405.390 74,79 04-08-2020 09:38 Opciones 0 0 0,00 Futuros 0 0 0,00 Ver todas las noticias Total 27.862 1.849.649.400.579 100 MAYORES ALZAS * Monto Mercado Valores Extranjeros considera tipo de cambio observado vigente al día de hoy.* Monto Mercado MILA considera tipo de cambio moneda de origen-pesos chilenos vigente para el día de hoy. Nemotécnico Precio Var.(%) SMSAAM 59,900 11,96 ÍNDICES ACCIONARIOS ENJOY 5,086 9,07 Índice Valor Var. Diaria (%) Var. Semana (%) Var. Mensual (%) Var. Anual (%) CONCHATORO 1.359,000 4,54 SP IPSA 3.926,25 -0,51 -2,26 -2,26 -15,92 SOQUICOM 170,000 4,27 SPCLXIGPA 19.898,07 -0,38 -1,84 -1,84 -14,94 ENTEL 5.250,000 2,92 SPCLXIN10 4.796,07 -0,39 -2,70 -2,70 -21,06 SPCLXIGL 16.988,66 -0,64 -2,64 -2,64 -15,94 MAYORES BAJAS SPCLXIGM 18.212,17 0,14 -0,19 -0,19 -13,51 SPCLXIGS 34.534,28 0,43 0,76 0,76 -9,92 Nemotécnico Precio Var.(%) SPCLXDCP 125,35 -0,33 -1,86 -1,86 -14,76 SCHWAGER 0,700 -8,38 SPCLX MSCP 752,36 0,22 0,09 0,09 -12,49 MULTIFOODS 230,000 -6,10 ANDINA-B 1.810,000 -3,21 VAPORES 20,000 -2,44 SP IPSA SK 860,000 -2,27 MÁS TRANSADAS Nemotécnico Precio Monto(M$) CFMITNIPSA 2.686,90 9.261.904 ENELAM 114,51 8.792.906 FALABELLA 2.641,00 7.793.890 CENCOSUD 1.260,00 7.185.840 SQM-B 23.470,00 7.021.572 La información que se proporciona en este boletín se da a título meramente informativo, por lo tanto no compromete en modo alguno ni a la Bolsa de Comercio de Santiago ni a sus Corredores. -

Transacciones De Accionistas Mayoritarios (Anexo B)

TRANSACCIONES DE ACCIONISTAS MAYORITARIOS (ANEXO B) Nombre Corto Relaciones C/V/S Fecha Trans. Precio Trans. Ef. Bolsa ? # Acciones % Capital % Infor. Serie Contado ? Nemotécnico Nombre del Informante Suscrito Observación CRUZADOS SADP MORENO CHARME, ALFREDO DG C 22/12/2009 311,97 SI 30.822 0,0616 3,2720 A SI GERMAN CRUZADOS S MORENO CHARME, ALFREDO DG C 22/12/2009 311,90 SI 504 0,0010 3,2104 A SI GERMAN CRUZADOS S MORENO CHARME, ALFREDO DG C 22/12/2009 311,99 SI 2.289 0,0046 3,2844 A SI GERMAN CRUZADOS S MORENO CHARME, ALFREDO DG C 22/12/2009 311,98 SI 3.904 0,0078 3,2798 A SI GERMAN CRUZADOS S PAZ CORP PLA RESIDENTIAL FUND III CHILE AM C 23/12/2009 200,00 NO 1.008.366 0,3600 19,4800 U SI LP PAZ ELECTRICA ATACAMA EMPRESAS EMEL S.A. AM C 23/12/2009 18.020,00 SI 6.600 0,1079 83,4880 U NO EMELAT LAN AIRLINES INVERSIONES Y ASESORIAS PJR V 28/12/2009 8.461,00 SI 50.000 0,0150 0,8000 SI ICULPE S.A. LAN INVERSIONES Y ASESORIAS PJR C 29/12/2009 8.461,00 SI 50.000 0,0150 0,8000 SI ICULPE S.A. LAN VI#A CONCHA Y TORO SAN BERNARDO ABAD S.A. PJR C 23/12/2009 1.081,00 SI 5.680 0,0008 0,2209 U SI CONCHATORO SAN BERNARDO ABAD S.A. PJR C 23/12/2009 1.085,00 SI 194.320 0,0260 0,2476 U SI CONCHATORO SAN BERNARDO ABAD S.A. -

Informe Semanal N°1100 08 De Noviembre De 2019 Departamento De Estudios

Informe Semanal N°1100 08 de noviembre de 2019 Departamento de Estudios Informe Semanal Cencosud - Reiniciamos Cobertura con Portada Recomendación de Compra: 29,1% de Cencosud - Reiniciamos Cobertura con Recomendación de Compra: 29,1% de Upside con PO $1.300 Upside con PO $1.300 Reiniciamos la cobertura de Cencosud con una recomendación de Pág. 1 compra basado en (I) el crecimiento defensivo de Supermercados, su principal segmento (II) la descontada valoración actual de la compañía Comentario de Mercado (en medio del lento consumo en Chile y las recientes protestas) y (III) Evolución positiva del acuerdo comercial un posible re-rating debido al mejoramiento a nivel Deuda Neta/EBITDA bajo 4.0x. Cencosud actualmente transa a un ratio P/U Pág. 2 con un atractivo 34% de descuento vs su promedio histórico. Noticias de la Semana La actitud defensiva del segmento de supermercados (47% del EBITDA de la compañía) refleja su enfoque de categoría hacia productos Banco Santander Chile / BCI básicos, segmento en el cual además podría ganar participación de Enel Generación Chile / Enel Chile mercado en el mediano plazo a raíz de las recientes protestas en Chile; Monitor de Precios de la Celulosa Algunos competidores como Walmart y SMU han vuelto a sus operaciones con menor cantidad de locales para la venta disponibles debido a que sus tiendas Andina-B / Concha y Toro fueron foco de vandalismo al tener mayor exposición a "Strip-Mall`s". Mientras los Empresas CMPC competidores retoman forma gradualmente, las tiendas "más apartadas" de Pág. 3 – 12 Cencosud (por encontrarse dentro de centros comerciales) podrían verse beneficiadas. -

Resumen De Mercado Índices Accionarios Sp Ipsa Noticias

LUNES 14 DE SEPTIEMBRE DE 2020 (EMITIDO A LAS 19:19 HORAS.) RESUMEN DE MERCADO NOTICIAS Mercado Negocios Monto ($) Part. (%) NITRATOS: Accionistas suscribieron y pagaron Acciones 16.636 60.197.733.902 2,86 40.058.210.672 acciones al término d... Simultaneas 246 18.885.711.424 0,90 11-09-2020 20:07 CFI 232 7.312.161.907 0,35 ORO BLANCO: Accionistas suscribieron y pagaron Valores Extranjeros 53 896.096.502 0,04 72.313.122.003 acciones al término... MILA 0 0 0,00 11-09-2020 20:18 Monetarios 0 0 0,00 INTEROCEAN: Excelentísima Corte Suprema rechazó IRF 544 638.873.310.897 30,32 recurso de aclaración, interpuest... IIF 664 1.380.773.587.452 65,53 11-09-2020 19:48 Opciones 0 0 0,00 Futuros 0 0 0,00 Ver todas las noticias Total 18.375 2.106.938.602.084 100 MAYORES ALZAS * Monto Mercado Valores Extranjeros considera tipo de cambio observado vigente al día de hoy.* Monto Mercado MILA considera tipo de cambio moneda de origen-pesos chilenos vigente para el día de hoy. Nemotécnico Precio Var.(%) MASISA 11,990 4,26 ÍNDICES ACCIONARIOS SMU 122,990 4,08 Índice Valor Var. Diaria (%) Var. Semana (%) Var. Mensual (%) Var. Anual (%) SONDA 580,680 3,61 SP IPSA 3.709,84 -0,08 -0,08 -1,52 -20,56 CENCOSUD 1.190,000 3,39 SPCLXIGPA 18.828,32 -0,11 -0,11 -1,82 -19,51 ILC 4.847,900 3,15 SPCLXIN10 4.591,26 0,69 0,69 -0,76 -24,43 SPCLXIGL 16.016,10 -0,22 -0,22 -1,50 -20,75 MAYORES BAJAS SPCLXIGM 17.320,58 0,09 0,09 -1,82 -17,74 SPCLXIGS 33.217,90 0,29 0,29 -4,12 -13,36 Nemotécnico Precio Var.(%) SPCLXDCP 119,02 0,25 0,25 -0,87 -19,07 ENELGXCH 264,890 -3,68 SPCLX MSCP 718,04 0,15 0,15 -2,55 -16,48 PAZ 605,410 -2,87 FALABELLA 2.341,300 -2,85 NORTEGRAN 1,930 -2,77 SP IPSA CENCOSHOPP 1.214,700 -2,75 MÁS TRANSADAS Nemotécnico Precio Monto(M$) ENELAM 114,00 8.610.808 AGUAS-A 227,50 6.706.138 CHILE 62,45 5.189.077 BSANTANDER 28,35 3.272.106 FALABELLA 2.341,30 3.172.466 La información que se proporciona en este boletín se da a título meramente informativo, por lo tanto no compromete en modo alguno ni a la Bolsa de Comercio de Santiago ni a sus Corredores. -

Filiales Vigentes a June De 2020

pu_filial.rep FILIALES VIGENTES A JUNE DE 2020 Cod. Filial Matriz/Filial RUT Descripción Desde Hasta 001 Matriz 94272000- 9 AES GENER S.A. 200306 999999 Filial 76729711- 4 EPM TRANSMISIÓN CHILE 201911 999999 S.A. 003 Matriz 61808000- 5 AGUAS ANDINAS S.A. 200306 999999 Filial 96579800- 5 EMPRESA DE SERVICIOS 200809 999999 SANITARIOS DE LOS LAGOS S.A. Filial 96809310- K AGUAS CORDILLERA S.A. 200705 999999 006 Matriz 96556310- 5 ANTARCHILE S.A. 200306 999999 Filial 90690000- 9 EMPRESAS COPEC S.A. 200306 999999 007 Matriz 97004000- 5 BANCO DE CHILE 200306 999999 Filial 96932010- K BANCHILE SECURITIZADORA 200306 999999 S.A. 008 Matriz 97006000- 6 BANCO DE CREDITO E 200306 999999 INVERSIONES Filial 96948880- 9 BCI SECURITIZADORA S.A. 200306 999999 009 Matriz 97036000- K BANCO SANTANDER-CHILE 200012 999999 Filial 96785590- 1 SANTANDER S.A. SOCIEDAD 200012 999999 SECURITIZADORA Filial 76002293- 4 SANTANDER CONSUMER CHILE 201911 999999 S.A. 013 Matriz 85741000- 9 BICECORP S.A. 200306 999999 Filial 96819300- 7 SECURITIZADORA BICE S.A. 200306 999999 Filial 97080000- K BANCO BICE 200306 999999 014 Matriz 91297000- 0 CAP S.A. 200306 999999 Filial 94637000- 2 COMPAÑIA SIDERURGICA 200306 999999 HUACHIPATO S.A. pu_filial.rep FILIALES VIGENTES A JUNE DE 2020 Cod. Filial Matriz/Filial RUT Descripción Desde Hasta 014 Filial 94638000- 8 COMPAÑIA MINERA DEL 200306 999999 PACIFICO S.A. Filial 92544000- 0 CINTAC S.A. 200711 999999 Filial 99503280- 5 INTASA S.A. 200711 999999 018 Matriz 90413000- 1 COMPAÑIA CERVECERIAS 200306 999999 UNIDAS S.A. Filial 91041000- 8 VIÑA SAN PEDRO TARAPACA 200306 999999 S.A. -

CHILEAN MUTUAL FUNDS MONITOR Net Investment of USD 46.7Mn in Domestic Equities in June

INSTITUTIONAL INVESTORS - CHILEAN EQUITIES July 11th, 2017 CHILEAN MUTUAL FUNDS MONITOR Net investment of USD 46.7Mn in domestic equities in June In June Chilean Mutual Funds showed a USD 46.7Mn net investment in domestic equities. Largest net investments this month took place in Falabella (USD 14.8Mn), SQM-B(USD 14.1Mn), Chile (USD 10.3Mn), BSantander (USD 8.5Mn) and Itaucorp (USD 6.7Mn). Meanwhile, the largest net divestments were observed in Parauco (USD 5.6Mn), SMU (USD 3.0Mn), Sonda (USD 2.9Mn), Copec (USD 2.6Mn), and SM- Chile-B (USD 2.2Mn). During the last twelve months, Chilean Mutual Funds amassed USD 503.9Mn of net investment. Sector-wise, in June Chilean Mutual Funds, were net buyers in Banks (Chile, BSan- tander, Itaucorp), Commodities (SQM-B), and Retail (Falabella, Cencosud, Ripley); while showing a selling behavior in Beverage (CCU, Embonor, Andina), Telecom/IT (Sonda, Entel), and Salmon (Aquachile, Camanchaca, Multifoods). Exposure to Domestic Equity showed a slight 10bp increase at 5.0% of AUM, whi- le being far away its minimum level reached two years ago. By the end of June, Mutual Funds held total investments of USD 52,757Mn in AUM, 1.2% MoM in USD (15.4% YoY). 1 Chilean Mutual Funds Investment Trend in Domestic Equity (USD Mn) 800 12% 600 400 9% 200 6% Sebastián Carvallo 0 3% +562 2692-1836 -200 [email protected] -400 0% Aldo Morales Jul-10 Jul-11 Jul-12 Jul-13 Jul-14 Jul-15 Jul-16 Jan-10 Jan-11 Jan-12 Jan-13 Jan-14 Jan-15 Jan-16 Jan-17 Oct-09 Oct-10 Oct-11 Oct-12 Oct-13 Oct-14 Oct-15 Oct-16 Apr-10 Apr-11 -

Celfin Capital Andean Investor Day London –New York

Celfin Capital Andean Investor Day London –New York June 2011 This information material may include certain forward‐looking statements and projections provided by CAP S.A. (the “Company“) with respect to the financial condition, results of operations, cash flows, plans, objectives, future performance, and business of the Company. Any such statements and projections reflect various estimates and assumptions by the Company concerning anticipated results and are based on the Company’s expectations and beliefs concerning future events and, therefore, involve risks and uncertainties. Such statements and projections are neither predictions nor guarantees of future events or circumstances, which may never occur, and actual results may differ materially from those contemplated (expressed or implied) by such forward‐ looking statements and projections. No representations or warranties are made by the Company or any of its affiliates as to the accuracy of any such statements or projections. Whether or not any such forward looking‐statements or projections are in fact achieved will depend upon future events, some of which are not within the control of the Company. Accordingly, the recipient of this material should not place undue reliance on such statements. Any such statements and projections speak only as of the date on which they are made, and the Company does not undertake any obligation, and expressly disclaims any obligation, to update or revise any such statements or projections as a result of new information, future events, or otherwise -

CocaCola Embonor S.A

COMUNICADO DE PRENSA Superintendencia de P ensiones informa nómina de acciones que cumplen requisitos para ser consideradas en categorías generales de inversión Santiago, 14 de julio de 2010. La Superintendencia de Pensiones emitió la Circular N° 1.711 que modifica la Circular N° 1.665, relativa a los Parámetros para el cálculo de los límites de inversión de los Fondos de Pensiones y Fondos de Cesantía, la que entrará en vigencia el 20 de julio de 2010. En la Circular, se publica la nómina de las acciones de sociedades anónimas abiertas nacionales que cumplen con los requisitos definidos por el Régimen de Inversión de los Fondos de Pensiones, para ser consideradas en las categorías generales de inversión. Cabe señalar que aquellas acciones que no cumplan con los requisitos antes señalados, podrán ser adquiridas bajo las condiciones establecidas para la categoría restringida, definida en el citado Régimen. El detalle de esta información se encuentra a continuación: ACCI ONES DE SOCI EDADES ANÓNI MAS ABI ERTAS 1. En virtud de lo dispuesto en el inciso sexto del artículo 45 del D.L 3.500 de 1980 y en el Régimen de Inversión de los Fondos de Pensiones las acciones elegibles en categoría general, a partir del 20 de julio de 2010, en virtud del cumplimiento del requisito de presencia ajustada mayor o igual a 25% son las siguientes: AES GENER S.A. AGUAS ANDI NAS S.A. (SERI E A) ALMENDRAL S.A. ANTARCHI LE S.A. AXXI ON S.A. BANCO DE CHI LE BANCO DE CREDI TO E INVERSI ONES BANCO SANTANDER CHI LE BANMEDICA S.A.