Frans Van Dijk <[email protected]> Verzonden

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Armenzorg in De Bilt 1845-1912

hemgh De Bilt 1845 - 1912 Voor mijn stadie geschiedenis heb ik in 1985 en 1986 ondendgedaan naar de armenmrg ia De Bilt gedurende de jaren 1845 tot en met 19 12. Bekeken werd of er factoren warm, die de ontwikkeling ran het aantal bedeelden beïnvfoedden (bijv. het weer, epidemieën., maar aok wetswijzigingen e.d.). Ik zal a in dit artikel niet lastig vallen met de statistische gegevens over het aantal Melden en de uitgaven van de bedelingsinstantim, maar in Het kort iets vertellen over de hier ter plaatse gevestigde armeninstellingen. Eeuwenlang was de zorg voor de armen een lokale redelijk bestam te hebben. Zelden was dit echtcr aangelegenheid, waarbij in principe iedere kerkge voldoende om zelf voor een onbezorgde oude dag te meenschap voor haar eigen. lidmaten zorgde. Voorop kunnen zorgen. Hun geboorteplaats, $ie dus niet had stond echter, dat de armode niet door eigen toedoen kunnen profiteren van hun jeugdige en gezonde tijd, veroorzaakt moclit zijn. Wezen, weduwen, bejaarden moest hen echter wel ondersteunen wanner zij ,ziek of m invaliden, wier levenswandel gem reden tot klagen oud waren (l). gaf, konden rekenen op onderstand. Dronkaards, Dat de regelingvaak leidde tot een hoop gehamewar luiaards, verkwisters of zij, die onzedelijk gedrag ver- moge duidelijk zijn uit twee voorbeelden. De weduwe toonden werden in principe uitgesloten. Ook personen Gerrit Hagen (geboren Gemgje van Keulen) vroeg in die niet waren aangesloten bij een kerk vielen uit de hot. mei 1858 een vergodhg voor geneeskundigehulp aan Soms werden zij door particuliere of burgerlijke de gemeente, nadat deze geweigerd was door de pastoor armbesturen geholpen. -

Utrecht CRFS Boundaries Options

City Region Food System Toolkit Assessing and planning sustainable city region food systems CITY REGION FOOD SYSTEM TOOLKIT TOOL/EXAMPLE Published by the Food and Agriculture Organization of the United Nations and RUAF Foundation and Wilfrid Laurier University, Centre for Sustainable Food Systems May 2018 City Region Food System Toolkit Assessing and planning sustainable city region food systems Tool/Example: Utrecht CRFS Boundaries Options Author(s): Henk Renting, RUAF Foundation Project: RUAF CityFoodTools project Introduction to the joint programme This tool is part of the City Region Food Systems (CRFS) toolkit to assess and plan sustainable city region food systems. The toolkit has been developed by FAO, RUAF Foundation and Wilfrid Laurier University with the financial support of the German Federal Ministry of Food and Agriculture and the Daniel and Nina Carasso Foundation. Link to programme website and toolbox http://www.fao.org/in-action/food-for-cities-programme/overview/what-we-do/en/ http://www.fao.org/in-action/food-for-cities-programme/toolkit/introduction/en/ http://www.ruaf.org/projects/developing-tools-mapping-and-assessing-sustainable-city- region-food-systems-cityfoodtools Tool summary: Brief description This tool compares the various options and considerations that define the boundaries for the City Region Food System of Utrecht. Expected outcome Definition of the CRFS boundaries for a specific city region Expected Output Comparison of different CRFS boundary options Scale of application City region Expertise required for Understanding of the local context, existing data availability and administrative application boundaries and mandates Examples of Utrecht (The Netherlands) application Year of development 2016 References - Tool description: This document compares the various options and considerations that define the boundaries for the Utrecht City Region. -

Woningmarktanalyse

Woningmarktanalyse Gemeente Stichtse Vecht Datum: 31 januari 2019 1 Companen: Bram Klouwen, Margot Vreman Woningmarktanalyse gemeente Stichtse Vecht Voor u ligt de deelrapportage van de gemeente Stichtse Vecht als onderdeel van het regionale woningmarktonderzoek in de regio Utrecht (U16). In de woning- Inhoud marktanalyse heeft Companen de belangrijkste opgaven op de woningmarkt in beeld gebracht: de ‘woningmarktfunctie’ van de verschillende gemeenten, kansen 1 Huidige situatie op de woningmarkt 3 voor verschillende groepen op de woningmarkt, verdringing van groepen en Bevolkings- en huishoudenssamenstelling 3 verwachte toekomstige vraagontwikkeling op de korte en lange termijn. Woningvoorraad en bewoning 4 De woningmarktanalyse is beleidsarm en gaat uit van de huidige verhoudingen 2 Dynamiek op de woningmarkt 5 binnen de regionale woningmarkt. Dit betekent dat de uitkomsten soms niet Verhuizingen – wie komt waar vandaan 5 overeenkomen met huidig of toekomstig gemeentelijk beleid. De uitkomsten bieden de mogelijkheid om bepaalde beleidskeuzes te maken of te heroverwegen. Verhuizingen van en naar de wijken 7 Onderbouwing van de analyse vindt u in de factsheet. Ontwikkeling verkoopscores 8 Ontwikkeling verhuurscores 9 Leeswijzer Het eerste hoofdstuk gaat in op de huidige situatie van de woningmarkt. Hiervoor 3 Functie Stichtse Vecht op de woningmarkt 10 zijn de ontwikkeling van de bevolking, huishoudens en woningvoorraad in beeld Leefstijlen en woonmilieus 10 gebracht. Het tweede hoofdstuk laat de dynamiek op de woningmarkt zien aan de 4 Woningbehoefte naar de toekomst 14 hand van de verhuizingen en ontwikkelingen op de koop en huurwoningmarkt. Prognose huishoudensontwikkeling 14 Vervolgens wordt in hoofdstuk drie, aan de hand van diverse leefstijlen, een beeld gegeven van de functie van Stichtse Vecht op de woningmarkt. -

Living with Rivers Netherland Plain Polder Farmers' Migration to and Through the River Flatlands of the States of New York and New Jersey Part I

Living with Rivers Netherland Plain Polder Farmers' Migration to and through the River Flatlands of the states of New York and New Jersey Part I 1 Foreword Esopus, Kinderhook, Mahwah, the summer of 2013 showed my wife and me US farms linked to 1700s. The key? The founding dates of the Dutch Reformed Churches. We followed the trail of the descendants of the farmers from the Netherlands plain. An exci- ting entrance into a world of historic heritage with a distinct Dutch flavor followed, not mentioned in the tourist brochures. Could I replicate this experience in the Netherlands by setting out an itinerary along the family names mentioned in the early documents in New Netherlands? This particular key opened a door to the iconic world of rectangular plots cultivated a thousand year ago. The trail led to the first stone farms laid out in ribbons along canals and dikes, as they started to be built around the turn of the 15th to the 16th century. The old villages mostly on higher grounds, on cross roads, the oldest churches. As a sideline in a bit of fieldwork around the émigré villages, family names literally fell into place like Koeymans and van de Water in Schoonrewoerd or Cool in Vianen, or ten Eyck in Huinen. Some place names also fell into place, like Bern or Kortgericht, not Swiss, not Belgian, but Dutch situated in the Netherlands plain. The plain part of a centuries old network, as landscaped in the historic bishopric of Utrecht, where Gelder Valley polder villages like Huinen, Hell, Voorthuizen and Wekerom were part of. -

Woerden Veenendaal UTRECHT Zeist Amersfoort Nieuwegein

! ! ! ! ! ! PROVINCIALE RUIMTELIJKE STRUCTUURVISIE ! 2013 - 2028 (HERIJKING 2016) ! Abcoude KAART 1 - EXPERIMENTEERRUIMTE ! ! ! ! Eiland van Schalkwijk (toelichtend) ! ! ! ! ! Eemnes ! 0 10 km ! Spakenburg ! ! ! ! ! ! ! Bunschoten Vastgesteld door Provinciale Staten van Utrecht op 12 december 2016 ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! Baarn ! Vinkeveen ! ! Mijdrecht ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! Breukelen ! Soest ! ! ! ! ! ! ! ! ! Amersfoort ! ! ! ! ! ! ! Maarssen ! ! ! ! ! ! Bilthoven ! ! ! Leusden ! ! ! ! ! ! ! ! ! ! ! ! ! Vleuten De Bilt ! ! ! ! ! ! ! Zeist Woudenberg ! UTRECHT ! Woerden ! ! ! De Meern ! ! Bunnik ! ! ! ! ! ! ! ! ! Driebergen-Rijsenburg ! ! ! ! ! Mo! ntfoort ! Doorn Oudewater! Nieuwegein ! ! Houten Veenendaal ! IJsselstein ! ! ! ! Leersum ! ! ! Amerongen ! ! ! ! ! Vianen ! ! ! Wijk bij ! ! ! ! Duurstede ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! Rhenen ! ! ! ! ! ! ! ! ! ! ! ! ! ! AFDELING FYSIEKE LEEFOMGEVING, TEAM GIS ONDERGROND: © 2017, DIENST VOOR HET KADASTER EN OPENBARE REGISTERS, APELDOORN 12-12-2016 PRS PROVINCIALE RUIMTELIJKE STRUCTUURVISIE 2013 - 2028 (HERIJKING 2016) Abcoude KAART 2 - BODEM veengebied kwetsbaar voor oxidatie (toelichtend) Eemnes Spakenburg duurzaam gebruik van de ondergrond veengebied gevoelig voor bodemdaling Bunschoten 0 10 km Vastgesteld door Provinciale Staten van Utrecht op 12 december 2016 Vinkeveen Baarn Mijdrecht Breukelen Soest Amersfoort Maarssen Bilthoven Leusden Vleuten De Bilt Zeist Woudenberg UTRECHT Woerden De Meern Bunnik Driebergen-Rijsenburg Montfoort Doorn Oudewater Nieuwegein Houten -

Integrale Visie Voor De Binnenstad Van Montfoort

Visie Binnenstad 2030 Integrale visie voor de binnenstad van Montfoort gemeente MONTFOORT Visie Binnenstad 2030 Integrale visie voor de binnenstad van Montfoort gemeente MONTFOORT Voorwoord Zicht op Montfoort over de Hollandsche IJssel 4 Blauwdruk, oftewel: een visie Met trots presenteren wij u de Visie Binnenstad Het doel van deze visie is het leveren van een kader 2030 voor Montfoort. Het unieke is dat deze visie voor de ontwikkeling van de binnenstad van Mont- mede tot stand is gekomen samen… foort voor de komende 25 jaar. Deze visie dient als basis; om de juiste beslissingen te nemen en adhoc Montfoort heeft een binnenstad om trots op te zijn. beleid te voorkomen. Duidelijkheid geven wat in de De binnenstad is kleinschalig, compact en heeft een binnenstad wel en niet wordt toegestaan. rijke historie. Montfoort is een hechte sociale ge- meenschap. Ik wens u veel leesplezier! Ruimtelijke, sociale en maatschappelijke ontwikke- lingen leggen daarentegen een toenemende claim op de reeds schaarse ruimte in de binnenstad waar- door deze kwaliteiten onder druk komen te staan. Om op een verantwoorde manier met de schaarse ruim- te in onze binnenstad om te gaan en het historische karakter van onze binnenstad zo goed mogelijk te bewaren, is er behoefte aan een rode draad, een Burgemeester E.L. Jansen BA blauwdruk, oftewel: een visie. Montfoort, november 2007 1170 Bisschop Godfried van Rhenen bouwt kasteel Montfoort De naam is afgeleid van Mons Fortis hetgeen versterkte burcht betekent. 5 Inhoud 6 Inleiding 8 Wonen en zorg 32 Uitvoeringsprogramma -

GGD Regio Utrecht Kerngegevens 2020 Gemeente

Eemnes Bunschoten De Ronde Venen Baarn Stichtse Vecht Soest Amersfoort De Bilt Leusden Woerden Zeist Kerngegevens Utrecht Woudenberg Renswoude Montfoort Bunnik IJsselstein Utrechtse Heuvelrug Oudewater Nieuwegein Veenendaal Houten GGD regio Utrecht 2020 Wijk bij Duurstede Lopik Rhenen Gemeente Montfoort Vijfheerenlanden Uw GGD werkt aan de publieke gezondheidszorg GGD regio Utrecht (GGDrU) is de gemeentelijke gezondheidsdienst van de 26 gemeenten in de provincie Utrecht. We werken samen aan het bevorderen en beschermen van de gezondheid van inwoners. De GGD geeft hiermee uitvoering aan de Wet Publieke Gezondheid (WPG). Ook in deze bijzondere Corona-periode heeft GGDrU een deel van de reguliere dienstverlening uitgevoerd. Met deze factsheet geven we gemeenten de kerngegevens van deze dienstverlening. De bestuursagenda 2019-2023 geeft richting aan onze dienstverlening en legt inhoudelijke accenten op de werkzaamheden die we vanuit maatschappelijke opgave uitvoeren. Met deze factsheet krijgt u een indruk van de inspanningen per taakveld van GGD regio Utrecht. Inwoneraantallen Inwoners Regio Utrecht Regio Utrecht Montfoort Montfoort aantal percentage aantal percentage Regio Utrecht Regio Utrecht Montfoort Montfoort Kinderen 0 tot 18 jaar aantal 281.330 21% Aantal 3.046 22% Regio Utrecht Regio Utrecht Montfoort Montfoort Volwassenen 18 tot 65 jaar aantal 841.905 62% Aantal 8.142 59% Regio Utrecht Regio Utrecht Montfoort Montfoort Ouderen 65+ jaar aantal 231.599 17% Aantal 2.729 20% Regio Utrecht Regio Utrecht Montfoort Montfoort Inwoners totaal aantal 1.354.834 100% Aantal 13.917 100% Bron: CBS Statline, peildatum 01-01-2020 Financiering In onderstaande tabel ziet u wat uw gemeente in 2020 heeft betaald voor TIP: Dashboard de collectieve taken gefinancierd via de inwonerbijdrage en kindbijdrage. -

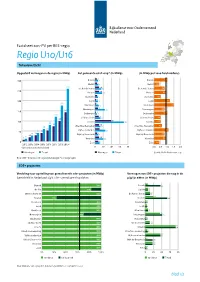

Factsheet Zon-PV U10-U16 PDF Document

Factsheet zon-PV per RES-regio Regio U10/U16 Totaaloverzicht Opgesteld vermogen in de regio (in MWp) Per gemeente eind 2019* (in MWp) (In MWp per 1000 huishoudens) 4 Bunnik 7 Bunnik 1,0 5 De Bilt 8 De Bilt 0,4 258 10 De Ronde Venen 15 De Ronde Venen 0,8 10 Houten 17 Houten 0,9 5 IJsselstein 7 IJsselstein 0,5 3 Lopik 7 Lopik 1,2 176 3 Montfoort 9 Montfoort 1,5 7 Nieuwegein 24 Nieuwegein 0,8 142 Oudewater 2 Oudewater 1,0 120 5 Stichtse Vecht 9 Stichtse Vecht 0,5 100 13 Utrecht 39 Utrecht 0,5 80 70 74 10 0,6 60 Utrechtse Heuvelrug 13 Utrechtse Heuvelrug 53 11 Vijeerenlanden 25 Vijeerenlanden 1,1 41 41 28 29 5 0,8 20 Wijk bij Duurstede 8 Wijk bij Duurstede 8 12 10 Woerden 20 Woerden 0,9 8 Zeist 11 Zeist 0,4 * *(per einde van het kalenderjaar) , , , , , Woningen Totaal Woningen Totaal Gemiddeld in Nederland: 0,9 Bron: CBS – Zonnestroom: opgesteld vermogen *voorlopige cijfers SDE+ projecten Verdeling naar opstelling van gerealiseerde sde+ projecten (in MWp) Vermogen van SDE+ projecten die nog in de Gemiddeld in Nederland: 63% SDE+ gerealiseerd op daken pijplijn zitten (in MWp) 6 Bunnik 100% Bunnik 37 7 De Bilt 83% De Bilt 7 12 De Ronde Venen 100% De Ronde Venen 12 20 Houten 24% Houten 54 3 IJsselstein 100% IJsselstein 3 4 Lopik 100% Lopik 4 7 Montfoort 100% Montfoort 7 36 Nieuwegein 70% Nieuwegein 41 3 Oudewater 100% Oudewater 3 11 Stichtse Vecht 100% Stichtse Vecht 11 74 Utrecht 100% Utrecht 74 5 Utrechtse Heuvelrug 100% Utrechtse Heuvelrug 6 37 Vijeerenlanden 100% Vijeerenlanden 37 3 Wijk bij Duurstede 100% Wijk bij Duurstede -

At Any Time from the Kettle Let's Begin Burgers and Sandwiches Sensational Asian Dishes 3 Steps Away from the Perfect Grill Di

THE CONCEPT The Bowery restaurant is where the Netherlands and Asia come together. The name derives itself from the Dutch word “bouwerij” (farm), as well as an area and street in Lower Manhattan, New York. It represents a perfect link between Dutch legacy and a cosmopolitan approach. The Bowery provides authentic yet contemporary At any time flavors; healthy grill dishes, Asian specialties as well as carefully selected authentic classic dishes. Our products Freshly sliced have a story and we would like to share these! Tacchino Arrosto 6,5 Turkey filet from Veneto Our Executive Chef, Edwin van den Heijkant, is always looking Livar ham 7,5 for the best ingredients. As we only work with fresh local Coppa ham from the Livar pig produce, certain dishes may not be available at times. MRIJ smoked beef 9 The Chef Suggests Your Bowery team Smoked filet from MRIJ beef Tartar of MRIJ beef 80 grams Mustard | Shallot | Truffle vinaigrette | Brioche 15 ‘Nagelhout’ 9 Roasted codfish filet Pumpkin | Cabbage | Hazelnut | Enoki | Veal cheek 25 Croatian roast beef cured with spices Grilled dry aged top sirloin La Ratte potato | Celeriac | ‘Marloeskes’ onion | Red wine sauce 31 Create your own salad Prosciutto Crudo San Daniele 12,5 Nasi Goreng Chicken satay | Pork satay | Tempura prawns 26 Seasonal salad 5,5 Dried for 12 months Tomato | Cucumber | Little gem Served with: Choice of toppings Chutney of Cevenne onion | Pickled vegetables 3 steps away from the perfect grill dish Grilled vegetables | Avocado | Dutch Mozzarella 3 1 From the Josper oven & the -

Kasteel Montfoort

Kasteel Montfoort Holland en Utrecht Montfoort is gelegen in het omstreden grensgebied tussen Holland en Utrecht (het Sticht). Tijdens de Middeleeuwen voerden de bisschoppen van Utrecht en de graven van Holland regelmatig strijd om grote delen van dit grensgebied waardoor de macht dikwijls wisselde. Om de grens te bewaken werden er op strategische plekken burchten of kastelen gebouwd. De oudste kastelen in dit gebied zijn gebouwd door de bisschop van Utrecht. De bisschop had naast een kerkelijke functie ook een bestuursfunctie als landsheer van het Sticht Kasteel Montfoort. (Foto: R. Kemkes). Utrecht. Namens de bisschop bestuurden en verdedigden zogenaamde ministerialen, ridders, bepaalde stukken van het Sticht. Voor de verdediging van de grenzen van het Sticht tegen de expansiedrift van het graafschap Holland liet de bisschop kastelen bouwen. Kasteel Montfoort is gesticht tussen 1156 en 1178 door bisschop Godfried van Rhenen. Het kasteel is gebouwd op een kleine heuvel langs de Hollandsche IJssel. De naam van kasteel Montfoort is afgeleid van het Latijnse Mons Fortis, dat sterke berg ofwel burcht betekent. Bij het kasteel ontstond een nederzetting. De burcht lag, nadat de nederzetting Montfoort in 1329 stadsrechten gekregen had, half binnen de stad. Vanaf die tijd was het kasteel via een poort in de stadsmuur te bereiken. De oudste vermelding van het kasteel dateert uit de 12de eeuw. Kasteel Montfoort wordt genoemd in het grafschrift van bisschop Godfried van Rhenen. In dit grafschrift staat dat Godfried grote roem heeft vergaard door tweemaal twee kastelen te laten bouwen, waaronder het kasteel in Montfoort. Bouwgeschiedenis Het is niet geheel duidelijk hoe het kasteel er in de 12de uitzag. -

12.000476 Rv Convenant Bestuurlijke Samenwerking Montfoort En

Van: Geldorp, Erwin Verzonden: donderdag 12 januari 2012 16:20 Aan: !Burgemeester en wethouders; IRaadsleden CC: Stadhuis;!Afdelingsmanagers;!Directie;!Griffie Onderwerp: convenant bestuurlijke samenwerking Montfoort en IJsselstein en uitnodiging forumvergadering Montfoort Bijlagen: Raadsvoorstel Convenant Bestuurlijke Samenwerking Montfoort en Usselstein.pdf Aan de gemeenteraden en colleges van de gemeenten IJsselstein, Woerden, Lopik en Oudewater, Bijgaand treft u, zoals eerder toegezegd, het raadsvoorstel m.b.t. het convenant bestuurlijke samenwerking Montfoort en IJsselstein. In Montfoort zal het forum Samenleving dit op dinsdag 24 januari behandelen. Het onderwerp staat om 21.10 uur gepland. U bent van harte uitgenodigd om bij deze vergadering aanwezig te zijn. Met vriendelijke groet, Namens de gemeenteraad en het college van Montfoort, E. L. Jansen BA, burgemeester F. J. Henseler, gemeentesecretaris D.E. van der Kamp, griffier Dit e-mail bericht is vertrouwelijk en uitsluitend bedoeld voor de geadresseerde. Indien u niet de geadresseerde bent wordt u verzocht de afzender hiervan in kennis te stellen, het e-mail bericht naar de juiste persoon door te sturen of dit bericht te retourneren. In dit e-mailbericht wordt niet de gehele disclaimer weergegeven. Op de website www.montfoort.nl kunt u de gehele e-mail disclaimer raadplegen. 0U0476 1 2 JAN. 2012 Ben. Ambt.: Streefdat.: Afschr.: / OS R V.O.- Gemeente Woerden 12.000476 Registratiedatum: 13/01/2012 Behandelend afdeling Afgehandeld door/op: 1 Overige documenten gr - 70 gemeente MONTFOORT RAADSVOORSTEL ter besluitvorming in de raad Datum Forum vergadering : 24 januari 2012 Documentor. :778 Datum Raadsvergadering : 6 februari 2012 Zaaknummer Portefeuillehouder : E.L. Jansen Verantwoordelijk MT-lid : F.J. Henseler Onderwerp: Convenant bestuurlijke samenwerking gemeenten Montfoort en IJsselstein Voorstel Instemmen met het convenant samenwerking gemeenten Montfoort en IJsselstein. -

Gift-Giving Practices in the Utrecht Charterhouse

Gift-Giving Practicesin the Utrecht Charterhouse Donating to be Remembered?"' Rorr on tWulnnr Some of the main reasons*hy the Carthusian Order became popular in the late medieval period were the austerity of the order and its aim to stay loyal to its sober and asceticcharacter.' Interestingly, this reputation for holiness and poverty fre- quently brought an excessof donor activities,often inevitably accumulating wealth for charterhousesover time. By donating goods, the benefactorsassociated them- selveswith the institution and expectedthe members of the institution to pray for their souls. This principle of do ut desis the key element of the commemoration of the dead and of memorial culture in generalduring the Middle Ages. Therefore the names of benefactors can often be found in the necrologies (calendarswith the names of people who had to be commemorated) of religious institutions. Apart from necrologies,institutions often kept a detailed administration of gifts and do- 'documents nors. These sources are known as necrological documents or nécrologiques'.' In order to gain a better understanding of the gift-giving practices it is important to study thesedocuments in their context and to estimate their val- ue.t This article will focus on the Utrecht charterhouse,of which severalnecrologi- cal documents have survived. These give a clear insight into the monastery's early existenceand into the gift-giving practices. * This articleis basedon a paperpresented at the InternationalMedieval Congressin Leedson r4 July zor r. 'De r For the expansionof the Carthusian Order in the late medieval Lovr Countries, seeGaens, gebroken spiegel'and Gaens,De kracbt van destihe,85-r37. The CarthusianOrder is consideredto havebeen a sourceof 'Die inspiration for the late medievalmonastic reform movemen!;see Rùthing, Kartâuser'.