Rapportering Og Revisjon Av Olje- Og Gassreserver

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Royal-Dutch-Shell-Fra-Oljemuseets-Årbok-2018.Pdf

Nor sk oljemuseum årbok 201 7 Årboken er Norsk Oljemuseums viktigste, årlige publikasjon. Den tar for seg et bredt spekter av aktuelle tema knyttet til petroleumsnæringen og museets virksomhet. Artiklene er skrevet både av museets egne ansatte og eksterne bidragsytere. Museets årsmelding og regnskap er også å finne i årboken. Norsk Oljemuseumoljemuseum Årbokårbok 20172018 Royal Dutch/Shell av Trude Meland hell har drevet sin verdensomspennende En gryende globalisering Svirksomhet i over 100 år og har bygget opp en Det hele startet i 1833 da Marcus Samuel sr. av verdens mest kjente merkevarer. Royal Dutch/ åpnet en liten forretning i Londons East End Shell som i dag er et multinasjonalt selskap med hvor han handlet med antikviteter, rariteter, hovedkontor i Haag og forretningsadresse i konkylier og dekorative skjell. Skjell og konkylier London, startet som en allianse i 1907. Da slo det var på moten i det viktorianske Storbritannia, og nederlandske Royal Dutch Petroleum Company forretningen var lukrativ.2 og britiske The «Shell» Transport and Trading Company seg sammen. Dette er historien om Den vokste til et blomstrende import- og hvordan Royal Dutch/Shell Group vokste seg eksportfirma, og Samuel organiserte en toveis til å bli et av verdens største foretak, men også handel mellom Storbritannia og det fjerne østen. om de to som startet det – den ene fra Londons Tekstiler og maskiner til å bygge opp en industri østkant, jødisk opprinnelse og ambisiøs. Den gikk fra Storbritannia, og i retur kom ris, kull, andre nederlender, med en hang for detaljer og silke, kobber og porselen. Antall handelspartnere tall. Mennene var Marcus Samuel jr. -

Due Diligence and Stronger Preventative Measures

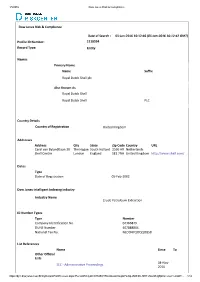

1/5/2016 Dow Jones Risk & Compliance Dow Jones Risk & Compliance Date of Search : 05‐Jan‐2016 16:12:46 (05‐Jan‐2016 16:12:42 GMT) Profile ID Number: 1118594 Record Type: Entity Names Primary Name Name Suffix Royal Dutch Shell plc Also Known As Royal Dutch Shell Royal Dutch Shell PLC Country Details Country of Registration United Kingdom Addresses Address City State Zip Code Country URL Carel van Bylandtlaan 30 The Hague South Holland 2596 HR Netherlands Shell Centre London England SE1 7NA United Kingdom http://www.shell.com/ Dates Type Date of Registration 05‐Feb‐2002 Dow Jones Intelligent Indexing Industry Industry Name Crude Petroleum Extraction ID Number Types Type Number Company Identification No. 04366849 DUNS Number 407888804 National Tax No. NLOO47QOQQOB58 List References Name Since To Other Official Lists 04‐Nov‐ SEC ‐ Administrative Proceedings 2010 https://djrc.dowjones.com/EntityDetailsPrintPreview.aspx?PersonEntityId=QTMSOYRLnQLwzr0sJpkYw3qLJMB3fUJ9Hf+Z6n/xBJgEpVx+Loo=%20&Pr… 1/12 1/5/2016 Dow Jones Risk & Compliance GAO (US) Report on Exporters of Refined Petroleum Products to Iran Sep‐2010 GAO (US) Report on firms to have Engaged in Commercial Activities in 23‐Mar‐ 03‐Aug‐ Iran’s Energy Sector 2010 2011 New Jersey Report to the Legislature regarding Investments in Iran ‐ 01‐Mar‐ 03‐Mar‐ Prohibited List 2012 2014 Close Associates/Related Entities Name Type Relation Raízen Combustiveis SA Entity Asset A/S Dansk Shell Entity Subsidiary CRI Catalyst Company Belgium NV Entity Subsidiary Equilon Enterprises Limited Liability Entity Subsidiary Company Nederlandse Aardolie Maatschappij BV Entity Subsidiary Pilipinas Shell Petroleum Corporation Entity Subsidiary Shell Australia Limited Entity Subsidiary Shell Bulgaria Single Person Joint Stock Entity Subsidiary Company Shell Canada Limited Entity Subsidiary Shell Compañía Argentina De Petróleo SA Entity Subsidiary Shell E&P Ireland Limited Entity Subsidiary Shell Eastern Petroleum (Private) Limited Entity Subsidiary Shell Energy North America (US) L.P. -

TANZANIA OIL and GAS ALMANAC TANZANIA OIL and GAS ALMANAC Print Edition June 2015

TANZANIA OIL AND GAS ALMANAC TANZANIA TANZANIA OIL AND GAS ALMANAC Print edition June 2015 A Reference Guide published by the Friedrich-Ebert-Stiftung Tanzania and OpenOil Tanzania Oil and Gas Almanac A Reference Guide published by the Friedrich-Ebert-Stiftung Tanzania and OpenOil EDITORIAL Abdallah Katunzi – Chief Editor Marius Siebert – Deputy Editor PUBLISHED BY Friedrich-Ebert-Stiftung P.O Box 4472 Mwai Kibaki Road Plot No. 397 Dar es Salaam, Tanzania Telephone: 255-22-2668575/2668786 Email: [email protected] PRINTED BY FGD Tanzania Ltd P.O. Box 40331 Dar es Salaam Disclaimer While all efforts have been made to ensure that the information contained in this book has been obtained from reliable sources, FES (Tanzania) bears no responsibility for oversights or omissions. ©Friedrich-Ebert-Stiftung, 2015 ISBN: 978-9987-483-36-5 A commercial resale of this publication is strictly prohibited unless the Friedrich-Ebert-Stiftung gives explicit and written approval beforehand. PREFACE With an estimated gas reserve of more than 55 trillion cubic feet (Tcf), Tanzania readies itself to join the gas economy. Large multinational oil companies are currently exploring natural gas and oil in various parts of Tanzania – both offshore and onshore. Despite these huge discoveries, there is little publicly available information on natural gas on a wide range of issues. Consequently, the Friedrich-Ebert-Stiftung (FES), Tanzania, with the technical support of OpenOil– a Berlin based organisation – created the Tanzania Oil and Gas Almanac as a living database for publicly available information around the country’s Oil and Gas sector. It has been created to significantly increase the stock of information available in local contexts among extractive stakeholders including civil society organizations, government, journalists and companies. -

Royal Dutch Shell - Wikipedia, the Free Encyclopedia Royal Dutch Shell from Wikipedia, the Free Encyclopedia

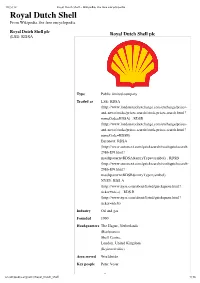

10/5/12 Royal Dutch Shell - Wikipedia, the free encyclopedia Royal Dutch Shell From Wikipedia, the free encyclopedia Royal Dutch Shell plc Royal Dutch Shell plc (LSE: RDSA Type Public limited company Traded as LSE: RDSA (http://www.londonstockexchange.com/exchange/prices- and-news/stocks/prices-search/stock-prices-search.html? nameCode=RDSA) , RDSB (http://www.londonstockexchange.com/exchange/prices- and-news/stocks/prices-search/stock-prices-search.html? nameCode=RDSB) Euronext: RDSA (http://www.euronext.com/quicksearch/resultquicksearch- 2986-EN.html? matchpattern=RDSA&entryType=symbol) , RDSB (http://www.euronext.com/quicksearch/resultquicksearch- 2986-EN.html? matchpattern=RDSB&entryType=symbol) NYSE: RDS.A (http://www.nyse.com/about/listed/quickquote.html? ticker=rds.a) , RDS.B (http://www.nyse.com/about/listed/quickquote.html? ticker=rds.b) Industry Oil and gas Founded 1900 Headquarters The Hague, Netherlands (Headquarters) Shell Centre, London, United Kingdom (Registered office) Area served Worldwide Key people Peter Voser (CEO) en.wikipedia.org/wiki/Royal_Dutch_Shell 1/16 10/5/12 Royal Dutch Shell - Wikipedia, the free encyclopedia (CEO) Jorma Ollila (Chairman) Products Petroleum, natural gas, and other petrochemicals Revenue US$ 470.171 billion (2011)[1] Operating US$ 55.660 billion (2011)[1] income Profit US$ 31.185 billion (2011)[1] Total assets US$ 345.257 billion (2011)[1] Total equity US$ 169.517 billion (2011)[1] Employees 90,000 (2011)[1] Subsidiaries List Website Shell.com (http://www.shell.com) (http://www.londonstockexchange.com/exchange/prices-and-news/stocks/prices-search/stock-prices- search.html?nameCode=RDSA) , RDSB (http://www.londonstockexchange.com/exchange/prices-and- news/stocks/prices-search/stock-prices-search.html?nameCode=RDSB) ), commonly known as Shell, is a Dutch–British multinational oil and gas company headquartered in The Hague, Netherlands and with its registered office in London, United Kingdom.[2] It is the world's second largest company by 2011 revenues and one of the six oil and gas "supermajors". -

28150.Pdf (644.7Kb)

Explaining the Human Rights Strategy of Transnational Corporations - A Social Constructivist Perspective Kristian Holst Department of Political Science UNIVERSITY OF OSLO Spring 2005 ii Explaining the Human Rights Strategy of TNCs iii Acknowledgements The road leading to the conclusion of this thesis has been full of twists and turns. Along the way, there have been a number of people who have been there to give me the necessary drive and back-up to reach my goal. Firstly, I would like to thank Jeffrey T. Checkel for lending a hand at a crucial stage of the process. I would also like to thank my fellow students who through the years have made the time at the University of Oslo a memorable one, and shared their insights on issues ranging from political science, to making Creme Brulée and the meaning of life. These include Jonas (member of the ‘glass cage think-tank’), Haakon, Christopher, Nils, Hallvard, Elisabeth, Erling, Ingunn, Hilde, the Bandy gang and all the rest of you. I would also like to thank Marit and Arne Holst for believing in me and for being there. This also goes for the rest of my family and friends who have wittingly or unwittingly been a part of this effort. Finally, I would like to thank Kristin – for your encouragement and understanding, endless patience and invaluable support. Oslo, June 2005 Kristian Holst iv Explaining the Human Rights Strategy of TNCs Acronyms AGM Annual General Meeting (Shell) AIUK Amnesty International United Kingdom ATCA Alien Tort Claims Act CMD Committee of Managing Directors (Shell) ECCR Ecumenical -

Royal Dutch Shell

NOT FOR RELEASE, PUBLICATION OR DISTRIBUTION IN WHOLE OR IN PART INTO ITALY OR JAPAN. INFORMATION FOR INVESTORS RESIDENT IN NEW ZEALAND AND OTHER JURISDICTIONS IS SET OUT ON PAGE 2 OF THESE LISTING PARTICULARS. THIS DOCUMENT IS IMPORTANT AND REQUIRES YOUR IMMEDIATE ATTENTION. If you are in any doubt as to the action you should take, you are recommended to seek your own personal financial advice immediately from a financial adviser authorised pursuant to FSMA if you are in the United Kingdom or, if you are not, from another appropriately authorised financial adviser. Subject to the restrictions set out below, if you have sold or transferred all of your Royal Dutch Shares, Shell Transport Ordinary Shares, Shell Transport Bearer Warrants, Shell Transport First Preference Shares, Shell Transport Second Preference Shares and/or Shell Transport ADRs, please forward this document, together with the accompanying documents, as soon as possible to the purchaser or transferee, or to the stockbroker, bank or other agent through whom the sale or transfer was effected, for onward delivery to the purchaser or transferee. A copy of this document, which comprises (i) listing particulars relating to Royal Dutch Shell in accordance with the Listing Rules made under 6.B.3 section 74 of FSMA, and (ii) a prospectus in accordance with article 8(1) of the Euronext Listing Rules, has been delivered to the Registrar of Companies for registration in accordance with section 83 of FSMA. These Listing Particulars have been prepared for the purposes of complying with English law and Dutch law and the rules of the UK Listing Authority and Euronext Amsterdam and the information disclosed may not be the same as that which would have been disclosed if this document had been prepared in accordance with the laws of jurisdictions outside England and The Netherlands. -

Shell Reserves Scandal 2004

Shell scandal prompts industry call for new test of reserve auditors by Richard Orange a result, the committee is also setting up an ethics committee HE oil industry is to devise professional standards planning a profes- similar to those used in the legal sional qualification and accounting professions. for auditing compa- Professional petroleum if nies' oil and gas reserves evaluators would be reserves, in a move designed to taught to recognise when the steer the US Securities and information provided to them p:change Commission (SEC) was inadequate, and to see it as iway from plans to force com- their duty to require companies ~~es, to have their claims veri- to provide better data. If they led by independent consultants. failed to do so, they would risk Mpresent there is no professional losing their qualification. ftandard or methodology for The SEC said in July it was serves auditors. considering requiring compa- Confidence in the oil indus- nies to have an independent IT's claims of what it has in reserves audit, but has issued tore beneath the ground was no statement on its progress bverely dented after Royal since then. Norwegian oil firm ~lutch!Shell slashed its claimed Statoil is a rarity in having its il and gas reserve estimates by reserves annually evaluated by 3%, primarily because the geologists DeGolyer and Mac- umbers failed to meet SEC Naughton, which also appraise ridelines. Shell's revision was Yukos. Since its scandal, Shell ?llowed by similar cuts from has committed to employing ISindependents Forest Oil and consultant geologists as part of I Paso, but did not trigger the its audit. -

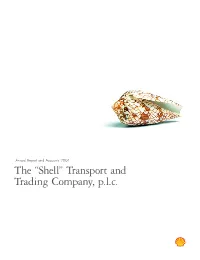

The “Shell” Transport and Trading Company, P.L.C. About This Report

Annual Report and Accounts 2004 The “Shell” Transport and Trading Company, p.l.c. About this report Welcome to the Annual Report and Accounts 2004 for The “Shell” Transport and Trading Company, p.l.c. In this report you will find information relating to the Royal Dutch/Shell Group of Companies on pages 6 to 103, including a review of the 2004 operational and financial performance of the businesses. On pages 1 to 5 and 104 to 136, you will find information about The “Shell” Transport and Trading Company, p.l.c., one of the Parent Companies of the Royal Dutch/Shell Group. Shell’s operations The Royal Dutch/Shell Group of Companies consists of the upstream businesses of Exploration & Production and Gas & Power and the downstream businesses of Oil Products and Chemicals. We also have interests in other industry segments such as Renewables and EXPLORATION Hydrogen. For more information & PRODUCTION 16 GAS & POWER 22 on Shell’s operations, see pages 8 and 9 of this report. OIL PRODUCTS 26CHEMICALS 30 OTHER INDUSTRY SEGMENTS 32 SHELL TRANSPORT 104 1 What’s in this report Report structure The “Shell” Transport and Trading Company, p.l.c. The “Shell” Transport and Trading Company, p.l.c. owns 40% of the Royal Dutch/Shell Group. Throughout this 2 Message to shareholders report, page markers are used to identify sections that 4 Financial highlights relate to these entities: 5 Unification of Royal Dutch and Shell Transport The “Shell” Transport and Trading Company, p.l.c. Royal Dutch/Shell Group Royal Dutch/Shell Group The companies in which Royal Dutch Petroleum Company and The “Shell” 6 The Boards of the Parent Companies Transport and Trading Company, p.l.c. -

Royal Dutch Shell Plc .Com

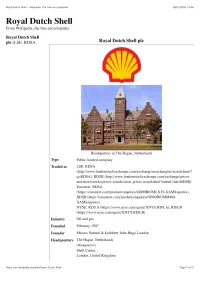

Royal Dutch Shell - Wikipedia, the free encyclopedia 19/01/2016, 14:58 Royal Dutch Shell From Wikipedia, the free encyclopedia Royal Dutch Shell pic (LSE: RDSA Royal Dutch Shell pic Headquarters in The Hague, Netherlands Type Public limited company Traded as LSE: RDSA (http://www.londonstockexchange.com/exchange/searchengineIsearch.html? q=RDSA), RDSB (http://www.londonstockexchange.comlexchange/prices- and-news/stocks/prices-search/stock-prices-search.html?nameCode=RDSB) Euronext: RDSA (https:/ leuronext.com/products/equities/GBOOB03MLX29- XAMSI quotes), RDSB (https:lleuronext.comlproducts/equities/GBOOB03MM408- XAMSI quotes) NYSE: RDS.A (https:llwww.nyse.comlquote/XNYS:RDS.A). RDS.B (https:llwww.nyse.com/quote/XNYS:RDS.B) Industry Oil and gas Founded February 1907 Founder Marcus Samuel & Jonkheer John Hugo Loudon Headquarters The Hague, Netherlands (Headquarters) Shell Centre, London, United Kingdom https://en.wikipedia.org/wiki/Royal_Dutch_Shell Page 1 of 21 Royal Dutch Shell - Wikipedia, the free encyclopedia 19/01/2016, 14:58 (Registered office) Area served Worldwide Key people Ben van Beurden (CEO) Charles Holliday (Chairman) Products Petroleum, natural gas, and other petrochemicals Revenue ... US$ 421.105 billion (2014)[1] Operating ... US$ 23.026 billion (2014)[1] income Profit ... US$ 14.874 billion (2014)[1] Total assets ... US$ 353.116 billion (2014)[1] Total equity ... US$ 172.786 billion (2014)[1] Number of 94,000 (2015)[1] employees Subsidiaries List Website Shell.com (http://www.shell.coml) (http://www.londonstockexchange.com!exchange/searchengine/search .html?q=RDSA), RDSB (http://www.londonstockexchange.com!exchange/prices-and -news/ stocks/prices- search/ stock-prices- search.html?nameCode=RDSB)), commonly known as Shell, is an Anglo-Dutch multinational oil and gas company headquartered in the Netherlands and incorporated in the United Kingdom. -

Royal Dutch Shell - Wikipedia, the Free Encyclopedia Royal Dutch Shell from Wikipedia, the Free Encyclopedia

3/5/13 Royal Dutch Shell - Wikipedia, the free encyclopedia Royal Dutch Shell From Wikipedia, the free encyclopedia Royal Dutch Shell plc (LSE: RDSA Royal Dutch Shell plc Type Public limited company Traded as LSE: RDSA (http://www.londonstockexchange.com/exchange/prices-and- news/stocks/prices-search/stock-prices-search.html? nameCode=RDSA) , RDSB (http://www.londonstockexchange.com/exchange/prices-and- news/stocks/prices-search/stock-prices-search.html? nameCode=RDSB) Euronext: RDSA (http://europeanequities.nyx.com/en/search_instruments/RDSA? type=Stock) , RDSB (https://indices.nyx.com/en/search_instruments/RDSB? type=Stock) en.wikipedia.org/wiki/Royal_Dutch_Shell 1/29 3/5/13 Royal Dutch Shell - Wikipedia, the free encyclopedia NYSE: RDS.A (http://www.nyse.com/about/listed/lcddata.html?ticker=rds.a) , RDS.B (http://www.nyse.com/about/listed/lcddata.html? ticker=rds.b) Industry Oil and gas Founded 1907 Headquarters The Hague, Netherlands (Headquarters) Shell Centre, London, United Kingdom (Registered office) Area served Worldwide Key people Peter Voser (CEO) Jorma Ollila (Chairman) Products Petroleum, natural gas, and other petrochemicals Revenue US$ 470.171 billion (2011)[1] Operating US$ 55.660 billion (2011)[1] income Profit US$ 31.185 billion (2011)[1] Total assets US$ 345.257 billion (2011)[1] Total equity US$ 169.517 billion (2011)[1] en.wikipedia.org/wiki/Royal_Dutch_Shell 2/29 3/5/13 Royal Dutch Shell - Wikipedia, the free encyclopedia Employees 90,000 (2011)[1] Subsidiaries List Website Shell.com (http://www.shell.com) (http://www.londonstockexchange.com/exchange/prices-and-news/stocks/prices-search/stock-prices- -

SHELL OIL a Record of Environmental and Corporate Malfeasance

SHELL OIL A record of environmental and corporate malfeasance June 2012 TABLE OF CONTENTS EXECUTIVE SUMMARY ................................................................................................................................................3 BRAZEN DISREGARD FOR WORKER SAFETY................................................................................................................6 US Workforce Deaths and Labor Violations ...........................................................................................................6 International Workforce Deaths and Safety Concerns ...........................................................................................6 UK’s North Sea ....................................................................................................................................................7 Norway ............................................................................................................................................................ 12 BLATANT DISREGARD FOR THE RIGHTS OF LOCAL COMMUNITIES ......................................................................... 17 Ogoniland, Nigeria ............................................................................................................................................... 17 United States ....................................................................................................................................................... 20 Pre-Arranged Crude Oil Trades on NYS Exchange .......................................................................................... -

DOCTORAL THESIS Title the POLITICAL ROLE AND

DOCTORAL THESIS Title THE POLITICAL ROLE AND RESPONSIBILITIES OF MULTINATIONAL CORPORATIONS: THE CASE OF ROYAL DUTCH SHELL Presented by ESTHER HENNCHEN Centre ESADE BUSINESS SCHOOL Research Unit INSTITUTE FOR SOCIAL INNOVATION Department DEPARTMENT OF ECONOMICS, FINANCE, ACCOUNTING AND SOCIAL SCIENCES Directed by PROF. JOSEP MARIA LOZANO SOLER PROF. ANN MAJCHRZAK Date SEPTEMBER 2015 Dedication To Vicent and Julia i Acknowledgements This thesis would not have been possible without the invaluable support and inspiration I received throughout the long journey of the PhD. I am very grateful for Fundación ESADE’s support and funding for my research, seminars and international conferences. Without help from the PhD office, the ESADE Doctoral Society and the Institute for Social Innovation, the completion of this thesis would have been infinitely harder. I would especially like to thank Ignasi Carreras and Jonathan Wareham for their financial support for my field research and conference attendances. I would like to express my special appreciation and thanks to my advisors professor Josep Maria Lozano and professor Ann Majchrzak, you have been tremendous mentors for me. I would like to thank you for encouraging my research and for allowing me to grow as a research scientist. Your advice on both research as well as on my career have been priceless. I would also like to thank professor Steen Vallentin, professor Bobby Banerjee, and professor Daniel Arenas for serving as my committee members. Without your incredible flexibility and support in my ‘special circumstances’ I would not have been able to submit this thesis on time. I would also thank you for your work and scholarship that have been a source of inspiration and essential knowledge for my research.