Il Crack Di Dubai World

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Dubai Review 2020 – 2021 Outlook

Dubai Review Outlook www.valustrat.com ValuStrat Price Index – VPI Dubai Residential Base: January 2014=100 ValuStrat Price Index – VPI Dubai Office Base: January 2015=100 All prices are quoted in UAE Dirhams unless otherwise stated Sales and Rent performance are measured on a quarterly basis while hotel performance are on yearly basis 2020 Review FIRST QUARTER REVIEW 2020 VPI Residential VPI Residential VPI Office Capital Values Rental Values Capital Values 73.3 69.6 63.1 -10.1% -8.9% -14.7% Y-o-Y Y-o-Y Y-o-Y Residential Ready Residential Ready Ticket Size Sales Volume 1.71m 3,491 AED Transactions 0.6% -0.3% Q-o-Q Q-o-Q Residential Off-Plan Residential Off-Plan Ticket Size Sales Volume 1.45m 5,224 AED Transactions -8.6% -26.3% Q-o-Q Q-o-Q Office Sales Office Sales Office Ticket Size Volume Rent 0.92m 269 863 per sq m AED Transactions AED -17.9% 11.2% -5.2% Q-o-Q Q-o-Q Q-o-Q Jan COVID - 19 PANDEMIC • The VPI – residential capital values for Dubai as of March 2020 stood at 73.3 points, dipping 0.9% since February, -10% annually. 1W • First confirmed case in the UAE recorded on 29th January • The Dubai VPI for residential rental values during Q1 2020 stood at 69.6 points, • Suspension of all flights except cargo, halting operation of major public mass declining 1.7% quarterly and 8.9% annually. On an annual basis, apartment and transport (Dubai Metro and Tram) villa asking rents fell 9.4% and 8% respectively • Countrywide curfew and disinfection drive started • VPI for Dubai’s office capital values stood at 63.1 points, suggesting that -

Urban Megaprojects-Based Approach in Urban Planning: from Isolated Objects to Shaping the City the Case of Dubai

Université de Liège Faculty of Applied Sciences Urban Megaprojects-based Approach in Urban Planning: From Isolated Objects to Shaping the City The Case of Dubai PHD Thesis Dissertation Presented by Oula AOUN Submission Date: March 2016 Thesis Director: Jacques TELLER, Professor, Université de Liège Jury: Mario COOLS, Professor, Université de Liège Bernard DECLEVE, Professor, Université Catholique de Louvain Robert SALIBA, Professor, American University of Beirut Eric VERDEIL, Researcher, Université Paris-Est CNRS Kevin WARD, Professor, University of Manchester ii To Henry iii iv ACKNOWLEDGMENTS My acknowledgments go first to Professor Jacques Teller, for his support and guidance. I was very lucky during these years to have you as a thesis director. Your assistance was very enlightening and is greatly appreciated. Thank you for your daily comments and help, and most of all thank you for your friendship, and your support to my little family. I would like also to thank the members of my thesis committee, Dr Eric Verdeil and Professor Bernard Declève, for guiding me during these last four years. Thank you for taking so much interest in my research work, for your encouragement and valuable comments, and thank you as well for all the travel you undertook for those committee meetings. This research owes a lot to Université de Liège, and the Non-Fria grant that I was very lucky to have. Without this funding, this research work, and my trips to UAE, would not have been possible. My acknowledgments go also to Université de Liège for funding several travels giving me the chance to participate in many international seminars and conferences. -

The World at Your Feet. Info@Messe–Me.Com Tel

The venue The Dubai International Convention and Exhibition Centre has become the most successful venue in the Middle East. With its state of the art facilities, its easy access to and from the airport, shops, restaurants and hotels, it is the ideal setting for the DOMOTEX middle east 2006 carpets and floor coverings exhibition. Dubai - Centre of industrial development The development of the first Free Zone 20 years ago was an important step in creating the future of Dubai. Today, the Jebel Ali Free Zone is the biggest Free Zone in the Middle East with more than 8,000 registered companies. Newer Free Zones such as Media City, Internet City and Knowledge Village are rapidly growing due to the increase in demand from the outside world. Soon, Dubai will develop Free Zones for publishing, printing, manufacturing and Bio-technology to meet the needs of its consumers as well as to maintain its key position amongst rest of the world. The city has a healthy mixture of small and middle-sized businesses as well as wholesale and retail on many different levels. Dubai actually hosts more than one million people from over 130 different countries, with an expatriate rate of more than 70 percent. What has assisted in the region's growth is a newly formed law, enabling expatriates to purchase their own property. This has increased the number of investors and expatriates establishing their private homes here in the UAE, from all over the world. Booking details Space only – USD $315 per square metre. Shell Scheme – USD $365 per square metre. -

Dubai, UAE Fact Sheet Vision Without Action Is Merely a Dream

Dubai, UAE Fact Sheet Vision without action is merely a dream. Action without vision just passes the time. Vision with action can change the world. – Joel Barker Did you know that…? ♦ Dubai is on target for 11% annual growth in 2007 ♦ Dubai is strategically placed between key financial hubs in Asia with Hong Kong to the East and Europe to the West ♦ Dubai is roughly the same size as Rhode Island ♦ Two UAE women executives feature in the top ten most powerful Arab businesswomen, according to a Forbes survey ♦ Emirates Airlines is Boeing’s biggest customer and will become the world’s largest long‐haul carrier by 2012 ♦ The UAE posts the lowest software piracy rate in the region for the past 10 years ♦ Emaar Properties is the largest real‐estate company in the world in terms of market capitalization ♦ Dubai contains an 80‐meter indoor ski slope in the middle of the desert ♦ Dubai opened the first gold exchange in the Middle East ♦ More than 40 television stations broadcast from UAE ♦ The UAE‐USA Defense Cooperation Agreement was enacted in 1994 ♦ UAE Ports host more US Navy Ships than any port outside the USA ♦ Emaar’s Burj Dubai will be the world’s tallest building at 2,300 ft. when completed ♦ The spacious luxury of Jumeirah’s Burj al‐Arab’s 27 double‐height stories make it the world’s tallest hotel and the world’s only “seven‐star” hotel ♦ UAE boasts the highest travel and tourism economic activity per capita in the world ♦ At 78 years, life expectancy has reached levels comparable to Europe and North America ♦ Dubai contains extravagant -

However the Ugly Face of the So Called "Dubai Model" Which Was Based Upon Debt and Speculation, Was Hiding Somewhere in the Breakneck Boom

What is Dubai Crisis? y The Dubai Debt Crisis 2009 has been called by economists a consequence of real estate bubble burst when on November 26, 2009 vaDubai proposed to delay repayment of its debt which includes delay in the payment of $ 59 Billion debt on Dubai World, the investment vehicle for the emirates for 6 months. Dubai's Economy: y Dubai has one of the most unique and unusual economies in the world. Dubai has numerous free zones including Jebel Ali free zone, Dubai Maritime City, Dubai Internet City, and Dubai Media City. y Contrary to the general assumption that Dubai's economy is totally driven by oil and gas,It is a fact that oil sector only comprises less than 6% of the economy of Dubai. y In fact, Dubai's portion of natural gas revenues in the United Arab Emirates is only about 2%. Dubai's oil production is estimated to be about 240,000 barrels per day. y It is true that Dubai's economy was built on the back of Oil Money but Dubai's oil reserves have diminished significantly and are expected to be exhausted in 20 years. y The other largest contributing sectors of Dubai economy are Real estate and construction (22.6%), trade (16%), (15%) and financial services (11%) (all are 2007 figures). Diversifying to Real Estate: y In 2000, Dubai Financial Market (DFM) was established. It was established as a secondary market for trading securities and bonds, both local and foreign. During that time the Government decided to diversify Dubai's economy from a trade-based, but oil-reliant, economy to one that is service and tourism-oriented has made real estate more valuable. -

Implementing Sustainable Construction Practices in Dubai – a Policy Instrument Assessment

Master Thesis in Built Environment (15 credits) Implementing Sustainable Construction Practices in Dubai – a policy instrument assessment Marco Maguina Academic Supervisor: Catarina Thormark Spring Semester 2011 Master Thesis in Built Environment Implementing Sustainable Construction Practices in Dubai – a policy instrument assessment Author: Marco Maguina Faculty: Culture and Society School: Malmö University Master Thesis: 15 credits Academic Supervisor: Catarina Thormark Examiner: Johnny Kronvall Maguina, Marco 2 Master Thesis in Built Environment SUMMARY Recognized as one of the main obstacles to sustainable development, climate change is caused and accelerated by the greenhouse gas (GHG) emissions generated from all energy end-user sectors. The building sector alone consumes around 40% of all produced energy worldwide. Reducing this sector’s energy consumption has therefore come into focus as one of the key issues to address in order to meet the climate change challenge. Implementing sustainable construction practices, such as LEED, can significantly reduce the building’s energy and water consumption. Prescribing these practices may however encounter several barriers that can produce other than intended results. Since the beginning of 2008 Dubai mandates a LEED certification for the better part of all new constructions developed within the emirate, nevertheless the success of this regulation is debatable. This thesis identifies the barriers the introduction of the sustainable construction practices in Dubai faced and analyses the reasons why the regulatory and voluntary policy instruments were not effective in dealing with these barriers. Understanding these barriers as well as the merits and weaknesses of the policy instruments will help future attempts to introduce sustainable construction practices. To put the research into context a literature review of relevant printed and internet sources has been performed. -

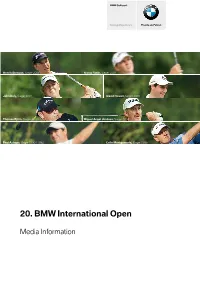

20. BMW International Open

BMW Golfsport bmw-golfsport.com Freude am Fahren Henrik Stenson, Sieger 2006 Niclas Fasth, Sieger 2007 John Daly, Sieger 2001 David Howell, Sieger 2005 Thomas Björn, Sieger 2000 / 2002 Miguel Angel Jiménez, Sieger 2004 Paul Azinger, Sieger 1990 / 1992 Colin Montgomerie, Sieger 1999 20. BMW International Open Media Information 20. BMW International Open Media Information 20. BMW International Open. Inhaltsverzeichnis. 1. Das Turnier 2008 ............................................................................................................. 004 Der neue Turnierpräsident. Philipp von Sahr .......................................................................................................004 BMW International Open 2008. Das Turnier auf einen Blick. .........................................................................006 Die Spitzenspieler der 20. BMW International Open .......................................................................................007 Martin Kaymer: Nicht zu stoppen ..........................................................................................................................010 Auf neun Löchern mit den Allergrößten ...............................................................................................................013 Die Zwei wollen ganz nach oben ...........................................................................................................................014 „Der Herr der Halme.“ Ein Job zwischen Abenddämmerung und Morgenröte .......................................015 -

MGM MIRAGE, Dubai World and Citycenter's Lenders Reach Agreement for Completion of Citycenter

NEWS RELEASE MGM MIRAGE, Dubai World and CityCenter's Lenders Reach Agreement for Completion of CityCenter 4/29/2009 Project Receives Approval for Full Financing Dubai World Dismisses Lawsuit Against MGM MIRAGE PRNewswire-FirstCall LAS VEGAS and DUBAI, United Arab Emirates MGM MIRAGE (NYSE: MGM) and Dubai World through subsidiary Infinity World, 50/50 joint venture partners in the CityCenter project, today announced that the companies have reached an agreement on a revised joint venture agreement and also reached an agreement with CityCenter's lenders on a comprehensive plan to fully fund the completion of CityCenter for its scheduled opening later this year. Under the plan, Dubai World and MGM MIRAGE will fund their remaining equity contributions to CityCenter through letters of credit. In addition, CityCenter's lenders will immediately fund the full $1.8 billion senior secured credit facility. Additionally, Dubai World will dismiss its lawsuit filed against MGM MIRAGE in Delaware Chancery Court on March 22, 2009, and Dubai World and MGM MIRAGE will exchange mutual releases. "We are pleased that MGM MIRAGE and Dubai World, with the strong support of CityCenter's lenders, have agreed to a comprehensive plan for the financing and completion of CityCenter," said Jim Murren, Chairman and CEO of MGM MIRAGE and Chris O'Donnell, Dubai World's Director of the CityCenter joint venture. "CityCenter is now fully funded and on track to open in December 2009," they said. "CityCenter will be unlike anything anyone has seen in Las Vegas or anywhere else. We are confident in the potential of CityCenter to contribute significantly to our cash flow," said Mr. -

Economic Development

ECONOMIC DEVELOPMENT Key factors in the UAE’s successful economic performance have been a strong oil market, development of public joint stock companies, enlargement of free zones, a buoyant local stock market and launches of several new mega-projects. 71 ECONOMIC DEVELOPMENT THE ECONOMY A 20-YEAR PERIOD OF FISCAL DEFICITS in the UAE’s consolidated government financial accounts came to an end in 2005 when it posted a Dh38.2 billion surplus. Public revenues rose by 69.3 per cent to reach Dh160.5 billion, while public spending increased Astute economic by 27 per cent to reach Dh122.3 billion. The resulting surplus policies provided contrasted with a deficit of Dh1.5 billion in 2004. This surge in solid foundations public finances was primarily due to the increase in oil and gas for impressive revenues, which rose by 52 per cent in 2005, reaching Dh111.4 growth in all billion compared to Dh73.3 billion in 2004. sectors. The country’s impressive economic performance during the year led to a GDP growth rate of 25.6 per cent at current prices, while real GDP growth is estimated at 8.2 per cent. Key factors were the strong oil market, active development of public joint stock companies, increased involvement of free zones and buoyant local stock markets, together with launches of a number of significant new projects. Astute economic policies provided solid foundations for impressive growth in all sectors with GDP at current prices reaching Dh485.5 billion in 2005 compared to Dh386.5 billion in 2004 (based on Ministry of Economy figures and Central Bank Annual Report). -

Download PDF (861.9

5 Figure I.1. Dubai Inc. Ruler of Dubai Government of Dubai 100% 100% 100% 100% Dubai International Investment Dubai Holding Financial Centre Dubai World Corporation of Dubai Authority 100% 100% 100% 70% 100% 100% Dubai Holding Dubai Holding DIFC Investments Drydocks World 20% Borse Dubai Emirates Group Commercial Investment Group Operations Group 10% 80% 100% 100% 100% 100% Dubai Properties Dubai Financial Dubai Group Istithmar World Emirates Airline Group Market 100% 70% 100% 20% 56% Commercial Bank of Jumeirah Group Dubai Banking Group Nakheel Emirates NBD Dubai 30% 100% 100% 70% 12% 100% Emirates Islamic Tatweer Dubai Bank Limitless Dubai Investments Bank 100% 48% 100% 30% 48% Port and Free Zone TECOM Investments SHUAA Capital Dubai Islamic Bank Union Properties World 20% Emirates Integrated 100% 80% 43%Emirates 20% Deyaar Development Telecommunications Dubai Financial Group DP World Refreshements Company Company Company 100% 100% 57% 10% Dubai International National Bank of Dubai Maritime City Tamweel Capital Fujairah 100% 31% Economic Zones Emaar Properties World 48% Amlak Finance Source: Zawya. 6 3. Looking forward, GREs will likely continue to pose significant risks to the sovereign balance sheet and the financial system. Although little information is available on the financial situation of most GREs, with an estimated US$60 billion of debt due in 2011–12, the U.A.E. face rollover risk and would need to manage this carefully in light of continued turmoil in global markets. Moreover, with the restructuring of Dubai Inc., a significant amount of debt has been shifted to the medium term with potential bunching risks in 2014–15. -

Financial Crisis: Dubai Bubble Burst

Financial Crisis: Dubai Bubble Burst By Washington's Blog Region: Middle East & North Africa Global Research, November 30, 2009 Theme: Global Economy Washington's Blog 27 November 2009 You know about Dubai’s economic crisis. But do you know the background to – and fallout from – the crisis? A Brief History Historically, Dubai had an oil-based economy. But because Dubai’s oil reserves were declining, the government – led by Sheikh Muhammed Al Maktoum – decided to diversify into other areas, especially tourism and commerce. See this and this. That’s why Dubai built the world’s only 7 star hotel, a series of luxury islands, and the world’s largest tower. But the global property bubble is bursting. As I wrote last December: Housing bubbles are now bursting in China, France, Spain, Ireland, the United Kingdom, Eastern Europe, and many other regions. And the bubble in commercial real estate is also bursting world-wide. See this. But Dubai got hit the hardest. As Bloomberg notes: Dubai suffered the world’s steepest property slump in the global recession, with home prices dropping 50 percent from their 2008 peak, according to Deutsche Bank AG. As the CBC notes, things went South quickly in Dubai: Hundreds of billions of dollars worth of building projects were delayed or cancelled. Thousands of jobs disappeared. Dubai, playground of the über-extravagant, suddenly found itself facing the very real possibility that its biggest state-owned company, Dubai World, could go into bankruptcy. It warned it was having trouble making debt payments on $59 billion US — money borrowed to pay for all the excess. -

FRASCA-THESIS.Pdf (2.303Mb)

Copyright by Alexandra Marguerite Frasca 2011 The Thesis Committee for Alexandra Marguerite Frasca Certifies that this is the approved version of the following thesis: Dubai, Debt, and Dependency: The Political and Economic Implications of the Bailout of Dubai APPROVED BY SUPERVISING COMMITTEE: Supervisor: Clement Henry Sanford Leeds Dubai, Debt, and Dependency: The Political and Economic Implications of the Bailout of Dubai by Alexandra Marguerite Frasca, B.A. Thesis Presented to the Faculty of the Graduate School of The University of Texas at Austin in Partial Fulfillment of the Requirements for the Degrees of Master of Arts and Master of Business Administration The University of Texas at Austin May 2011 Abstract Dubai, Debt, and Dependency: The Political and Economic Implications of the Bailout of Dubai Alexandra Marguerite Frasca, MA; MBA The University of Texas at Austin, 2011 Supervisor: Clement Henry The goal of this thesis is to identify the main political and economic implications of Dubai’s debt crisis and subsequent bailout by her wealthier and more powerful sister emirate Abu Dhabi. This paper examines the implications of the bailout of Dubai on two levels: Dubai’s relationship with Abu Dhabi and Dubai’s relationship with the international investment community. The paper first provides a brief background on Dubai, one of the seven emirates that make up the United Arab Emirates (UAE), and discusses Dubai’s key characteristics that helped give Dubai her nickname Dubai Inc. – an opportune location, the Al-Maktoum ruling family, and state-led entrepreneurship. It then discusses Dubai’s historically competitive relationship with Abu Dhabi and Dubai’s push to diversify economically away from oil.