Informe Semanal 08-05-2020

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Empresas Copec S.A. Consolidated Financial

EMPRESAS COPEC S.A. CONSOLIDATED FINANCIAL STATEMENTS AS OF DECEMBER 31, 2018 IFRS - International Financial Reporting Standards IAS - International Accounting Standards NIFCH - Chilean Financial Reporting Standards IFRIC - International Financial Reporting Interpretations Committee US$ - United States dollars ThUS$ - Thousands of US dollars MUS$ - Millions of US dollars MCh$ - Millions of Chilean Pesos COP$ - Colombian pesos S./ - Peruvian nuevo sol WorldReginfo - d6a34cd4-9970-4f3e-9bfb-af0f71482286 INDEPENDENT AUDITORS' REPORT Santiago, March 8, 2019 Dear Shareholders and Directors Empresas Copec S.A. We have audited the accompanying consolidated financial statements of Empresas Copec S.A. and affiliates, which comprise a consolidated statement of financial position as of December 31, 2018 and 2017, the corresponding consolidated statements of income by function, consolidated comprehensive income, consolidated changes in equity and consolidated cash flow for the years ending on these dates, and the corresponding notes to the consolidated financial statements. Management's responsibility for the consolidated financial statements Management is responsible for the preparation and fair presentation of these consolidated financial statements in accordance with International Financial Reporting Standards (IFRS). This responsibility includes the design, implementation and maintenance of relevant internal controls for the preparation and fair presentation of consolidated financial statements that are free from material misstatement, whether -

The Santiago Exchange Indices Methodology Consultation

The Santiago Exchange Indices Methodology Consultation SANTIAGO, APRIL 2, 2018: In August 2016, the Santiago Exchange (the “Exchange”) and S&P Dow Jones Indices (“S&P DJI”) signed an Index Operation and License Agreement. The Exchange’s partnership with S&P DJI, the world’s leading provider of index-based concepts, data and research, includes the adoption of international index methodology standards and the integration of operational processes and business strategies and enhances the visibility, governance, and transparency of the existing indices. The agreement also enables the development, licensing, distribution and management of current and future indices which will be designed to serve as innovative and practical tools for local and global investors. The new and existing Santiago Exchange indices will be co-branded under the “S&P/CLX” name (the “Indices”) that can be used to underlie liquid financial products, expanding the breadth and depth of the Chilean capital market. As part of this transition, S&P DJI and the Exchange are conducting a consultation with members of the investment community on potential changes to the following Santiago Exchange indices to ensure that they continue to meet their objectives and are aligned with the needs of local and international market participants. • Indice General de Precios y Acciones (“IGPA”) • IGPA Large, IGPA Mid, and IGPA Small (collectively “IGPA Size Indices”) • Indice de Precios Selectivo de Acciones (“IPSA”) IGPA The IGPA is designed to serve as a broad country benchmark of the Chilean market. Based on a review of the index’s methodology and existing data, and to ensure that the index continues to satisfy its objective, S&P DJI and the Exchange are proposing to increase the minimum bursatility presence1 required for index eligibility. -

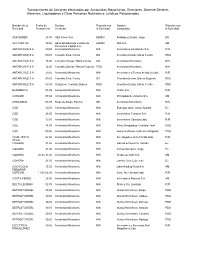

Transacciones De Acciones Efectuadas Por Accionistas Mayoritarios, Directores, Gerente General

Transacciones de Acciones efectuadas por Accionistas Mayoritarios, Directores, Gerente General, Nombre de la Fecha de Nombre Relación con Nombre Relación con Sociedad Transacción Vendedor la Sociedad Comprador la Sociedad ANDACOR 18.01 Accionista Minoritario NIN Leatherbee Grant, Michael DG ANDACOR 18.01 Accionista Minoritario NIN Leatherbee Grant, Peter James AM ANTARCHILE S A 07.01 Inversiones Peñuelas Limitada PJR Accionista Minoritario NIN ANTARCHILE S A 07.01 Inversiones Peñuelas Limitada PJR Rentas ASM Limitada U ANTARCHILE S A 07.01 Inversiones Peñuelas Limitada PJR Rentas AEB Limitada U BAJOS DE MENA 18.01 Accionista Minoritario NIN Celfin Capital S.A. C. de B. AM BAJOS DE MENA 07.01-08.01 Celfin Capital S.A. C. de B. AM Accionista Minoritario NIN BAJOS DE MENA 11.01 Accionista Minoritario NIN Viviani Canello, Víctor DG BESALCO S.A. 15.01-24.01 Accionista Minoritario NIN Inversiones Don Víctor S.A. AM CAP S.A. 28.01 Accionista Minoritario NIN De Andraca Adriasola, Daniela PDG CAROZZI 14.01 Accionista Minoritario NIN Principado de Asturias S.A. AM CEMENTO BIO 23.01 Accionista Minoritario NIN Sturms Stein, Cristian DG BIO COVADONGA 25.01 Accionista Minoritario NIN Agricola e Inmobiliaria La Maison S.A. PJR COVADONGA 25.01 Accionista Minoritario NIN Inversiones Santa Victoria Ltda. PJR COVADONGA 25.01 Accionista Minoritario NIN Inversiones Santa Marta Ltda. PJR COVADONGA 25.01 Accionista Minoritario NIN Inversiones Tisil Ltda. PJR COVADONGA 25.01 Accionista Minoritario NIN Inversiones Guallatiri Ltda. AM COVADONGA 25.01 Accionista Minoritario NIN Inversiones San Pablo S.A. PJR CURAUMA 10.01 Accionista Minoritario NIN Soc. -

Nómina De Acciones

NÓMINA DE ACCIONES NÓMINA DE ACIONES QUE CUMPLEN REQUISITOS PARA SER CONSIDERADAS EN CATEGORÍAS GENERALES DE INVERSIÓN REPORTE TRIMESTRAL NÓMINA DE ACCIONES QUE CUMPLEN REQUISITOS PARA SER CONSIDERADAS EN CATEGORÍAS GENERALES DE INVERSIÓN La Superintendencia de Pensiones emitió la Circular N° 2.026 que deroga la Circular N° 2.010, relativa a los Parámetros para el cálculo de los límites de inversión de los Fondos de Pensiones y Fondos de Cesantía, la que entrará en vigencia el 20 de marzo de 2018. En la Circular, se publica la nómina de las acciones de sociedades anónimas abiertas nacionales que cumplen con los requisitos definidos por el Régimen de Inversión de los Fondos de Pensiones, para ser consideradas en las categorías generales de inversión. Cabe señalar que aquellas acciones que no cumplan con los requisitos antes señalados, podrán ser adquiridas bajo las condiciones establecidas para la categoría restringida, definida en el citado Régimen. El detalle de esta información se encuentra a continuación: ACCIONES DE SOCIEDADES ANÓNIMAS ABIERTAS 1. De acuerdo a lo dispuesto en el inciso sexto del artículo 45 del D.L 3.500 de 1980 y en el Régimen de Inversión de los Fondos de Pensiones las acciones elegibles en categoría general, tanto por instrumento como por emisor, a partir del 20 de marzo de 2018, en virtud del cumplimiento del requisito de presencia ajustada mayor o igual a 25% o contar con un Market Maker en los términos y condiciones establecidos en la Normativa vigente, son las siguientes: RAZÓN SOCIAL NEMOTÉCNICO SERIE AES GENER S.A. AESGENER ÚNICA AGUAS ANDINAS S.A. -

Articles-15829 Recurso 1.Pdf

Transacciones de Acciones efectuadas por Accionistas Mayoritarios, Directores, Gerente General, Gerentes, Liquidadores y Otras Personas Naturales o Jurídicas Relacionadas Nombre de la Fecha de Nombre Relación con Nombre Relación con Sociedad Transacción Vendedor la Sociedad Comprador la Sociedad AES GENER 28.05 AES Gener S.A. EMISO Rodríguez Grossi, Jorge DG AFP CAPITAL 30.05 Administradora de Fondos de EMISO ING S.A. AM Pensiones Capital S.A. ANTARCHILE S A 29.05 Accionista Minoritario NIN Inversiones Limatambo S.A. PJR ANTARCHILE S A 09.05 Croxatto Silva, Carlos DG Croxatto Ortuzar, María Cecilia PDG ANTARCHILE S A 16.05 Croxatto Ortuzar, María Cecilia DG Accionista Minoritario NIN ANTARCHILE S A 16.05 Croxatto Ortuzar, Blanca Eugenia PDG Accionista Minoritario NIN ANTARCHILE S A 29.05 Accionista Minoritario NIN Inversiones y Rentas Ancabela Ltda. PJR ANTARCHILE S A 09.05 Croxatto Silva, Carlos DG Croxatto Ortuzar, Blanca Eugenia PDG ANTARCHILE S A 09.05 Ortuzar de Croxatto, Blanca PDG Croxatto Ortuzar, María Cecilia PDG BANMEDICA 05.05 Accionista Minoritario NIN Green S.A. PJR CAROZZI 07.04 Accionista Minoritario NIN Principado de Asturias S.A. AM CENCOSUD 08.05 Rivas de Diego, Patricio GE Accionista Minoritario NIN CGE 20.05 Accionista Minoritario NIN Estrougo Ortiz, Jaime Azarias EJ CGE 28.05 Accionista Minoritario NIN Inversiones Tunquen S.A. PJR CGE 13.05 Accionista Minoritario NIN Inversiones Caucura Ltda. PJR CGE 14.03 Accionista Minoritario NIN Pérez Respaldiza, Cristobal José PDG CGE 09.05 Accionista Minoritario NIN Heinsen Widow, Gabrielle Margarita PDG CLUB HIPICO 02.06 Accionista Minoritario NIN Inv. Ongolmo de la Florida Ltda. -

Transacciones De Acciones Efectuadas Por Accionistas Mayoritarios, Directores, Gerente General

Transacciones de Acciones efectuadas por Accionistas Mayoritarios, Directores, Gerente General, Nombre de la Fecha de Nombre Relación con Nombre Relación con Sociedad Transacción Vendedor la Sociedad Comprador la Sociedad ANDINA 21.12-28.12 Inversiones San Andres Limitada PJR Inversiones Nueva Sofia Limitada PJR ANDINA 21.12 Inversiones San Andres Limitada PJR Inversiones Dolovan Chile Ltda. PJR ANTARCHILE S A 21.12 Accionista Minoritario NIN Bodegas y Granos S.A. PJR ANTARCHILE S A 21.12 Accionista Minoritario NIN Inversiones Limatambo S.A. PJR BAJOS DE MENA 29.12 Celfin Capital S.A. C. de B. AM Accionista Minoritario NIN BESALCO S.A. 06.12-26.12 Accionista Minoritario NIN Tora Construcciones S.A. PJR BESALCO S.A. 01.12-28.12 Accionista Minoritario NIN Inversiones Don Víctor S.A. AM CAROZZI 12.10 Bofill Velarde, Armando AM Principado de Asturias S.A. AM CAROZZI 13.11 Accionista Minoritario NIN Invers. Alonso de Ercilla S.A. AM CAROZZI 09.11-14.11 Accionista Minoritario NIN Principado de Asturias S.A. AM CAROZZI 13.11 Accionista Minoritario NIN Inversiones San Benito S.A. AM CEMENTO BIO 07.12-22.12 Accionista Minoritario NIN Sociedad de Inversiones La Tirana Ltda. PJR BIO CEMENTO BIO 05.12-26.12 Accionista Minoritario NIN Lengs Heitmann, Helga PJR BIO CGE 29.11-30.11 Accionista Minoritario NIN Inversiones Caucura Ltda. PJR CGE 29.11-30.11 Accionista Minoritario NIN Inversiones Los Acacios S.A. PJR CGE 27.12 Accionista Minoritario NIN Gomez Bravo, Luis Alejandro EJ CGE 21.12 Accionista Minoritario NIN Oliver Pérez, Juan Carlos EJ CGE 04.12 Binder Demarchi, Roberto EJ Accionista Minoritario NIN CGE 28.12 Inmobiliaria Lomas de Quelen S.A. -

Acciones De Sociedades Annimas Abiertas

Superintendencia de Pensiones informa nómina de acciones que cumplen requisitos para ser consideradas en categorías generales de inversión Santiago, 05 de febrero de 2009.- La Superintendencia de Pensiones emitió la Circular N° 1587, que deroga la Circular N° 1543, relativa a los Parámetros para el cálculo de los límites de inversión de los Fondos de Pensiones y Fondos de Cesantía, la que entrará en vigencia el 10 de febrero de 2009. En la Circular, se publica la nómina de las acciones de sociedades anónimas abiertas nacionales que cumplen con los requisitos definidos por el Régimen de Inversión de los Fondos de Pensiones, para ser consideradas en las categorías generales de inversión. Cabe señalar que aquellas acciones que no cumplan con los requisitos antes señalados, podrán ser adquiridas bajo las condiciones establecidas para la categoría restringida, definida en el citado Régimen. El detalle de esta información se encuentra a continuación: ACCIONES DE SOCIEDADES ANÓNIMAS ABIERTAS 1. En virtud de lo dispuesto en el inciso sexto del artículo 45 del D.L 3.500 de 1980 y en el Régimen de Inversión de los Fondos de Pensiones las acciones elegibles en categoría general, a partir del 10 de febrero de 2009, en virtud del cumplimiento del requisito de presencia ajustada mayor o igual a 25% son las siguientes: AES GENER S.A. AGUAS ANDINAS S.A. (SERIE A) ALMENDRAL S.A. ANTARCHILE S.A. BANCO DE CHILE BANCO DE CREDITO E INVERSIONES BANCO SANTANDER CHILE BANMEDICA S.A. BANVIDA S.A. BESALCO S.A. BLANCO Y NEGRO S.A. CAP S.A. -

Monthly Andean Strategy Update Envisioning a Better Second Half in Chile

Equity Research May 13th, 2019 Monthly Andean Strategy Update Envisioning a better second half in Chile In April, the Andean region performed below LatAm markets (+0.1% in USD CREDICORP CAPITAL RESEARCH terms), with Colombia, Chile and Peru posting negative performance (-2.3%, - 1.0% and -0.7% in USD terms, respectively). The Andean region performed poorly compared to other EM markets, including Asia, Brazil and Mexico. Daniel Velandia, CFA We are moving our position in Chile to an Overweight on the back of a +(571) 3394400 ext. 1505 more favorable balance of risks relative to Colombia and Peru, but [email protected] earnings and macro dynamics have not changed. • Although we revised our 2019E GDP growth for Chile from 3.3% to 3.0%, Carolina Ratto we still expect it to grow above potential in 2H19. +(562) 2446 1768 • Market dynamics have not changed, with low activity from local and foreign [email protected] investors. The market has suffered from some overhang due to two large capital market events: Enel Am’s capital raise and Cencosud’s real estate Tomás Sanhueza IPO. This will continue until June when both operations take place. +(562) 2446 1751 • Although the short term looks soft, we see a higher downside risk in Peru [email protected] and profit-taking in Colombia, which sets a more enabling context for changing our position in Chile to an Overweight. In particular, we expect a Sebastián Gallego, CFA stronger 2H19 for Chile in earnings and macro figures. +(571) 3394400 ext. 1594 • Valuations are still discounted, even when stressing earnings growth of [email protected] relevant sectors such as Pulp, Retail and Banks. -

The Effects of Audit Firm Rotation: an Event Study in Chile Antonio

The effects of Audit Firm Rotation: An event study in Chile Antonio Aninat1 Pontificia Universidad Católica de Chile, School of Management Álvaro Bustos Pontificia Universidad Católica de Chile, School of Management Julio Riutort Universidad Adolfo Ibáñez, School of Management January, 2020 Abstract In order to determine market reaction to an unanticipated audit firm change we carry out an event study of 69 publicly traded Chilean companies (100 % of the non-financial component of the main Chilean Stock Index: IPSA) from 2004 to 2013. We find that the market reacted positively when a company announced the retention of its audit firm for a given year. We rule out possible bias in the informational content of the event. Our result suggests that overall, the costs associated with a company’s audit firm change (start-up costs and know how losses) overshadow the benefits of this change (a reduction in the probability of a value destroying event such as fraud or error). We discuss the implications of this result for the potential implementation of mandatory audit firm rotation in an emerging country such as Chile. We also discuss the possibility of identifying the specific costs and benefits of an audit firm change. JEL: M49, G34 Keywords: Audit, Audit firm, mandatory rotation rule, event study, Chile 1 [email protected], [email protected] (corresponding author) and [email protected]. Bustos is also a Director of the Center of Corporate Governance UC. We thank Arturo Platt for his comments and Aninat acknowledges the generosity of S.V.S. at granting access to data and information. -

CocaCola Embonor S.A

COMUNICADO DE PRENSA Superintendencia de P ensiones informa nómina de acciones que cumplen requisitos para ser consideradas en categorías generales de inversión Santiago, 14 de julio de 2010. La Superintendencia de Pensiones emitió la Circular N° 1.711 que modifica la Circular N° 1.665, relativa a los Parámetros para el cálculo de los límites de inversión de los Fondos de Pensiones y Fondos de Cesantía, la que entrará en vigencia el 20 de julio de 2010. En la Circular, se publica la nómina de las acciones de sociedades anónimas abiertas nacionales que cumplen con los requisitos definidos por el Régimen de Inversión de los Fondos de Pensiones, para ser consideradas en las categorías generales de inversión. Cabe señalar que aquellas acciones que no cumplan con los requisitos antes señalados, podrán ser adquiridas bajo las condiciones establecidas para la categoría restringida, definida en el citado Régimen. El detalle de esta información se encuentra a continuación: ACCI ONES DE SOCI EDADES ANÓNI MAS ABI ERTAS 1. En virtud de lo dispuesto en el inciso sexto del artículo 45 del D.L 3.500 de 1980 y en el Régimen de Inversión de los Fondos de Pensiones las acciones elegibles en categoría general, a partir del 20 de julio de 2010, en virtud del cumplimiento del requisito de presencia ajustada mayor o igual a 25% son las siguientes: AES GENER S.A. AGUAS ANDI NAS S.A. (SERI E A) ALMENDRAL S.A. ANTARCHI LE S.A. AXXI ON S.A. BANCO DE CHI LE BANCO DE CREDI TO E INVERSI ONES BANCO SANTANDER CHI LE BANMEDICA S.A. -

Guía De Emisores 2019

GUÍA DE EMISORES 2019 Resumen ejecutivo La cuarta edición de este reporte anual, prepa- rado en conjunto por El Mercurio Inversiones y Bolsa de Santiago, es una guía para analizar y comparar las principales acciones que conforman el mercado de renta variable local. Para ello, se entrega una exhaustiva selección de indicadores, que combinan datos de sus informes financieros cerrados al 31 de diciembre de 2018 e información bursátil actualizada al 31 de marzo de 2019, los que se presentan de manera de ránkings y subránkings de acciones para facilitar su consulta y comparación. En 2018 se registró un importante creci- miento en las utilidades. Las 100 compañías analizadas volvieron a incrementar sus ganancias, pero con menos fuerza que en 2016: el alza de 18,72% en 2018, contrasta con la débil expansión de 3,2% de 2017. ANALICE Y COMPARE LOS Los activos de las 100 compañías también reanudaron su crecimiento: crecieron 13,66% FUNDAMENTOS FINANCIEROS DE en relación al 0,73% del año previo. Los sectores inmobiliarios y de la construcción –que suman la LAS 100 MAYORES CORPORACIONES menor cantidad de activos– tuvieron el mayor cre- cimiento, con 8,24%. Por otro lado, las empresas CHILENAS CON PRESENCIA EN volvieron a manejar con cautela los montos de las deudas: las 100 principales compañías registraron EL MERCADO BURSÁTIL un leve incremento de 2,98% en sus pasivos. La tendencia general, sin embargo, esconde las historias que se descubren al analizar caso a caso las estadísticas aquí presentadas, como el listado de empresas que mejoraron su liquidez o que dieron vuelta su presencia bursátil. -

Fondo Mutuo Santander Acciones Chilenas

FONDO MUTUO SANTANDER ACCIONES CHILENAS Estados financieros por los años terminados el 31 de diciembre de 2014 y 2013 e informe de los auditores independientes Deloitte Auditores y Consultores Limitada RUT: 80.276.200-3 Rosario Norte 407 Las Condes, Santiago Chile Fono: (56-2) 2729 7000 Fax: (56-2) 2374 9177 e-mail: [email protected] www.deloitte.cl Deloitte® se refiere a Deloitte Touche Tohmatsu Limited una compañía privada limitada por garantía, de Reino Unido, y a su red de firmas miembro, cada una de las cuales es una entidad legal separada e independiente. Por favor, vea en www.deloitte.cl/acerca de la descripción detallada de la estructura legal de Deloitte Touche Tohmatsu Limited y sus firmas miembro. Deloitte Touche Tohmatsu Limited es una compañía privada limitada por garantía constituida en Inglaterra & Gales bajo el número 07271800, y su domicilio registrado: Hill House, 1 Little New Street, London, EC4A 3TR, Reino Unido. Estados Financieros FONDO MUTUO SANTANDER ACCIONES CHILENAS Santiago, Chile 31 de diciembre de 2014 y 2013 Estados financieros FONDO MUTUO SANTANDER ACCIONES CHILENAS 31 de diciembre de 2014 y 2013 Índice Informe del Auditor Independiente ......................................................................................................... 1 Estados Financieros Estado de Situación Financiera ............................................................................................................... 3 Estado de Resultados Integrales…. ........................................................................................................