Penghargaan Dan Sertifikasi

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Unit City Level 1 Unit 183C, 185C, 187C, Jl. Asia Afrika No.8 GF Unit G

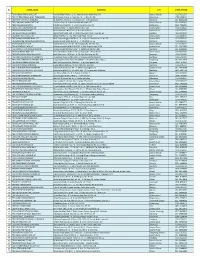

Address No Shop Name Phone Unit City 1 Plaza Senayan Level 1 unit 183C, 185C, 187C, Jl. Asia Afrika No.8 South Jakarta 021-572 5126 2 Pondok Indah Mall 2 GF unit G55, Jl. Metro Pondok Indah, Kebayoran Lama, South Jakarta 021-7592 0871 3 Grand Indonesia Shopping Town West Mall, 3A Floor unit ED 1-12A, Jl. M.H. Thamrin No. 1, Kebon Kacang Central Jakarta 021- 2358 0341 4 Central Park GF unit G 217 A, Jl. Let. Jendral S. Parman kav.28 West Jakarta 021-5698 5350 5 Senayan City 5th Floor unit 5-30 , Jl. Asia Afrika Lot. 19 South Jakarta 021-7278 1165 6 Puri Indah Mall unit G E003, Jl. Puri Agung, Puri Indah, Kembangan Selatan West Jakarta 021-582 2774 7 Super Pakuwon Mall Indah Pakuwon Mall 2nd Mezzanine no 41 Jl Puncak Indah Lontar no 2 Surabaya 031-991 47564 8 Tunjungan Plaza 3 Plaza Central Lantai PC-01. No.90. Jalan Basuki Rachmad No 8A,10A,12A. Surabaya 60261 Surabaya 031-992 50528 9 Kota Kasablanka GF Food Society unit FSG M26, Jalan Casablanca Raya Kav. 88 South Jakarta 021-2948 8494 10 Gandaria City Main Street GF, MG12, JL. Sultan Iskandar Muda, Kebayoran Lama South Jakarta 021-2900 7932 11 Emporium Pluit Mall 4th unit IC-07, Jl. Pluit Selatan Raya, Penjaringan North Jakarta 021-6667 6738 12 Plaza Indonesia Level Basement Unit #088,089, Jl. MH Thamrin, Jakarta Pusat - 10350 Central Jakarta 021-29921928 13 Cilandak Town Square GF unit B 040, Jl. T.B. Simatupang Kav. 17 South Jakarta 021-766 3054 14 Mal Kelapa Gading 1 GF-183, Jl. -

Restoran Dinas Kebudayaan Dan Pariwisata Kota Surabaya

DATA USAHA RESTORAN DINAS KEBUDAYAAN DAN PARIWISATA KOTA SURABAYA NO. NAMA USAHA ALAMAT TEMPAT USAHA Jl. Ach. Yani No.16-18 Surabaya (Royal Plaza Lt.3 1 Richeese Factory No.01-10 A & 10 B) Telp. 031-8271394 Jl. Ach. Yani No.228 Surabaya (Cito Unit GE-28) 2 Richeese Factory Telp. 031-58251266 Jl. Bubutan No.1-7 Surabaya (BG.Junction Unit GL. 3 Richeese Factory A.1a-A1) Jl. Ach. Yani No.73 Surabaya (Maspion Square En- 4 Richeese Factory tertaint Centre MCC 2 d) Jl. Ach. Yani No.73 Surabaya (Maspion Square Lt. 5 A & W Restaurant Dasar G.02-05) Telp. 031-8477571-72 Jl. Raya Dukuh Kupang No.111 Surabaya 6 Akam Telp. 031-5679671 Jl. Manyar Kertoarjo No.91 Surabaya 7 Seigo Japanese Cuisine Telp. 031-5475050 / 081-331829262 Jl. Ach. Yani No.16-18 Surabaya (Royal Plaza Lt. 8 A & W Restaurant Ground No.A.1-01) Telp. 031-8271350 Jl. Mayjend Sungkono No.89 Surabaya (Ciputra World 9 A & W Restaurant Lt.LG Unit 27A) Telp. 031-51200264 Jl. Basuki Rahmad No.15 Surabaya (Hotel Bekizaar Lt. 10 Jaloe Resto & Cafe UG) Telp. 031-5312296 Jl. Ach. Yani No.228 Surabaya (City Of Tomorrow Lt. 11 Rollaas Coffee & Tea LG.FL. / LB-02) Telp. 031-3551896 Jl. Klampis Jaya No.12-F Surabaya 12 Duckloko Resto & Cafe Telp. 031-5920275 Jl. Bukit Darmo Boulevard Surabaya (Lenmarc Mall 13 Capital Level Ground Unit G-12) Telp. 031-51162899 Jl. A.Yani No.16-18 Surabaya (Royal Plaza Unit F.1 14 D’ Cost Sea Food 21–A. -

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan bisnis jasa tempat hiburan dan permainan untuk keluarga di Indonesia cukup menjanjikan, mengingat tingkat kebutuhan hiburan dan tempat rekreasi untuk masyarakat perkotaan cukup tinggi, dimana sarana dan prasarana tempat rekreasi di daerah perkotaan yang terbatas akibat dari perkembangan zaman. Di Indonesia industri hiburan dan permainan untuk keluarga berkembang sangat pesat seiring perubahan gaya hidup masyarakat perkotaan, dimana terjadi peningkatan jumlah orang tua yang bekerja, sehingga memiliki waktu yang terbatas untuk anak-anaknya (www.funworld.co.id/: 2018). Selain itu, dengan banyaknya pusat perbelanjaan yang ada di Indonesia merupakan sarana alternatif guna menunjang jasa hiburan dan rekreasi yang dibutuhkan oleh masyarakat. Menurut Taufik A. Wumu (Ketua Assosiasi Rekreasi Keluarga Indonesia), untuk saat ini tempat hiburan keluarga atau family entertainment center yang menjadi anggota Assosiasi Rekreasi Keluarga Indonesia (ARKI) mencapai 600 tempat yang terdapat di dalam mal dan pusat perbelanjaan dengan 17 nama merek terkemuka (www.dgip.go.id: 2018). Dengan demikian, berkembangnya bisnis jasa hiburan dan rekreasi di Indonesia yang ada sampai saat ini menunjukkan adanya keberhasilan dalam melayani kebutuhan dan permintaan konsumen. Salah satu tempat hiburan keluarga yang disukai oleh masyarakat Indonesia adalah Fun World. Fun World adalah bagian dari “FUN GROUP” yang merupakan pelopor usaha jasa Family Recreation Center yang terbaik dan terlengkap di Indonesia. Fun World merupakan jaringan pusat hiburan keluarga berskala nasional yang dioperasikan oleh “FUN GROUP”. Hingga tahun 2018, Fun World hadir di 46 kota di Indonesia dengan jumlah 80 gerai (www.funworld.co.id: 2018). Fun World memberikan pelayanan terbaik kepada masyarakat melalui rekreasi kegembiraan dan edutainment bagi keluarga-keluarga di Indonesia. -

Nama Klinik Lokasi Nama Outlet Erha Derma Center Banten EDC Bumi

Nama Klinik Lokasi Nama Outlet Erha Derma Center Banten EDC Bumi Serpong Damai DIY EDC Yogyakarta Jawa Barat EDC Bandung Sumatera Utara EDC Medan DKI Jakarta EDC Kemanggisan EDC Kelapa Gading EDC Pondok Indah Jawa Timur EDC Surabaya Erha Clinic Skin Specialist Bali EC Denpasar Jawa Barat EC Depok EC Bogor Kepulauan Riau EC Batam Sulawesi Utara EC Manado Banten EC Bintaro Jawa Tengah EC Semarang Riau EC Pekanbaru Sumatera Selatan EC Palembang DKI Jakarta EC Tebet EC Pantai Indah Kapuk EC Kemang EC Cipinang EC Mangga Besar Jawa Timur EC Surabaya - Jemursari EC Malang Sulawesi Selatan EC Makassar Kalimantan Barat EC Pontianak Erha Apothecary Bali EA Level21 Mall Banten EA Supermal Karawaci EA Summarecon Mall Serpong EA Bintaro Plaza EA Cilegon Center Mall DIY EA Hartono Mall DKI Jakarta EA Gandaria City EA Gandaria City EA Central Park EA Pondok Indah Mall2 EA Senayan City EA Pacific Place EA Lippo Mall Puri - St. Moritz EA AEON Mall Jakarta Garden City EA Summarecon Mall Kelapa Gading EA Emporium Pluit Mall EA Kota Kasablanka EA Grand Indonesia Jawa Barat EA Paskal 23 Bandung EA Summarecon Mall Bekasi EA AEON Mall Sentul City EA Grand Galaxy Park Bekasi EA Metropolitan Mal Bekasi EA Istana Plaza Bandung Jawa Tengah EA Solo Paragon Jawa Timur EA Ciputra World Surabaya EA Tunjungan Plaza 6 Surabaya EA Pakuwon Mall EA Galaxy Mall Surabaya Kalimantan Selatan EA Duta Mall Banjarmasin Kalimantan Timur EA Big Mall Samarinda EA Pentacity Balikpapan Nusa Tenggara Barat EA Epicentrum Mall Lombok Riau EA Living Wolrd Pekanbaru Sulawesi Selatan EA Mal -

Global Luxury Missions

Nico Global Limited global luxury missions ... GLOBALLY Furniture Production Interior Design & Construction VM & Window Display AboutUs Let us redefine your luxury brand experience globally We understand the importance of effective communication, good design, and excellent service. Our dynamic team is committed to meeting our clients’ every need through our integrated capabilities. From sophisticated yet functional design, experiential retail environments, contemporary exhibitions and distinctive events, to the latest integrated communications solutions. Nico Global global luxury missions ... Nico Decoration Nico Display Nico Production more than interior decoration window display that motivates do it best in furnishing & style The team is providing a collection of Design, Focus on VM and Window Display Industry, we We owned our furniture factories to produce the luxury Engineering, Project Management, Fitting-out providing one-stop shop services in visual brands’ furniture, fixture and props globally. It has been and Construction facility services and after-sales merchandising projects which including design, the premium service provider for them for over 10 years. Maintenance service as one of professional development, engineering, distribution, With manufacturing facilities and offices located around public company to our clients in the interior implementation, procurement and project Hong Kong and China, we continue to advance project worldwide. management. manufacturing technology and solidify our position as the dominant global market furniture leader for major brands in Fashion, Watch, Jewellery, Comestic and Hotel industries. Donggua hasha ic atcory Chin roductio lant Nico Global is a Hong Kong based Construction hich is established in year 1999. During15 years business development, we wholly owned our production plant Dongguan Chashan Nico Fatcory skillful 2005. -

Regional Kabupaten Tipe Outlet Nama Outlet BALI NUSRA KOTA

Regional Kabupaten Tipe Nama Outlet Outlet BALI NUSRA KOTA DENPASAR Erafone XIAOMI STORE TEUKU UMAR BALI BALI NUSRA KOTA DENPASAR Erafone MEGASTORE RUKO GATOT SUBROTO BALI BALI NUSRA KUPANG Erafone SES LIPPO PLAZA KUPANG BALI NUSRA KUPANG Erafone ERAFONE LIPPO PLAZA KUPANG BALI NUSRA KOTA MATARAM Erafone MEGASTORE RUKO MATARAM LOMBOK BALI NUSRA KOTA DENPASAR Erafone SES TRANS STUDIO MALL BALI BALI NUSRA KOTA DENPASAR Erafone ERAFONE MALL BALI GALERIA BALI NUSRA KOTA DENPASAR Erafone SES BEACHWALK BALI BALI NUSRA KOTA DENPASAR Erafone MEGASTORE 2 TEUKU UMAR BALI NUSRA KOTA DENPASAR Erafone MEGASTORE RUKO SINGARAJA BALI BALI NUSRA KOTA DENPASAR Erafone TELKOMSEL GRAPARI RENON BALI NUSRA KOTA MATARAM Erafone TELKOMSEL GRAPARI LOMBOK EPICENTRUM MALL BALI NUSRA KOTA MATARAM Erafone ERAFONE LOMBOK EPICENTRUM MALL CENTRAL JAKARTA BARAT Erafone ERAFONE 2 ITC ROXY MAS JABOTABEK CENTRAL JAKARTA BARAT Erafone ERAFONE 3 ITC ROXY MAS JABOTABEK CENTRAL JAKARTA BARAT Erafone ERAFONE 4 ITC ROXY MAS JABOTABEK CENTRAL JAKARTA BARAT Erafone ERAFONE CENTRAL PARK JABOTABEK CENTRAL JAKARTA BARAT Erafone ERAFONE DAAN MOGOT MALL JABOTABEK CENTRAL JAKARTA BARAT Erafone ERAFONE GREEN SEDAYU MALL JABOTABEK CENTRAL JAKARTA BARAT Erafone ERAFONE MAL CIPUTRA JAKARTA JABOTABEK CENTRAL JAKARTA BARAT Erafone ERAFONE MAL PURI INDAH JABOTABEK CENTRAL JAKARTA BARAT Erafone ERAFONE MAL TAMAN ANGGREK JABOTABEK CENTRAL JAKARTA BARAT Erafone ERAFONE PLAZA SLIPI JAYA JABOTABEK CENTRAL JAKARTA BARAT Erafone ERAFONE PX PAVILION ST MORITS JABOTABEK Internal Regional Kabupaten Tipe -

Perkembangan Desain Ruang Publik Pada Interior Pusat Belanja Evolution of Public Space Design in Shopping Centre Interior

ISTE KR N S M A A T R I A S N R A E T Proceeding Seminar Nasional Urban Acupuncture V H I A N M U C V Fakultas Seni Rupa dan Desain - Universitas Kristen Maranatha M LX B ANDUNG Bandung PERKEMBANGAN DESAIN RUANG PUBLIK PADA INTERIOR PUSAT BELANJA EVOLUTION OF PUBLIC SPACE DESIGN IN SHOPPING CENTRE INTERIOR Astrid Kusumowidagdo 11, Agus Sachari 22, Pribadi Widodo 33 1Fakultas Industri Kreatif, Universitas Ciputra, Surabaya 60219 E-mail : [email protected] 2 Program Doktor Ilmu Seni Rupa dan Desain, Institut Teknologi Bandung, Bandung E-mail : [email protected] 3 Program Doktor Ilmu Seni Rupa dan Desain, Institut Teknologi Bandung, Bandung E-mail : [email protected] Abstract To keep up with the changes of time, the city’s social structure is becoming more and more complex and it has seen several differences over time. Therefore, what used to be defined as a public space no longer points to an indoor and outdoor space that belongs to public institution. Private public areas and areas with interior emphasis are becoming more common, especially in today’s shopping centers. This research studies the development of public spaces in the indoor areas and interior of shopping centers and examines the differences of their spatial characters. The objects of research are two shopping centers from the 1960-1980 era (Sarinah Shopping Center and Surabaya’s Pasar Atum Shopping Center), two shopping centers from the 1980-1998 era (Mal Ciputra Shopping Center and Tunjungan Plaza Shopping Center) and two shopping centers from the era after 1998 (Gandaria City and Ciputra World Surabaya). -

Monika Teguh; Priska Anandari; Burhan Bungin Program Studi Ilmu

Jurnal Communicology Vol.8 (No. 1) : hal. 1 - 17. Th. 2020 Versi Online: http://journal.unj.ac.id/ p-ISSN: 2339-1480 e-ISSN: 2580-9172 Communicology: Jurnal Ilmu Komunikasi Aktivitas Public Relations Di Mall Ciputra World Surabaya Monika Teguh; Priska Anandari; Burhan Bungin Program Studi Ilmu Komunikasi, Universitas Ciputra Surabaya [email protected], [email protected], [email protected] Diterima 6 Februari 2020 / Disetujui 4 Mei 2020 ABSTRACT The rising of the shopping centers or malls is one of the sectors supporting Indonesia's economic growth. The rise of the malls provides an opportunity for businesses to market their products and consumers to make purchases comfortably, so that economic circle can be encouraged. The development of shopping centers in Indonesia occurs in various cities, one of which is in Surabaya. Now Surabaya has the second largest number of malls after Jakarta. One of the shopping centers in Surabaya with high class mall standards is Ciputra World Surabaya. Ciputra World Surabaya carries a concept of "The Magnificent World of Lifestyle", to describe its image as a shopping center that not only accommodates shopping activities, but can be a family mall that provides the best quality in entertainment, dining, and recreation. In maintaining its image, Ciputra World Surabaya relies on public relations activities which is one of the keys to the company's success. Based on this phenomenon, this research was conducted to determine the public relations activities carried out by Ciputra World Surabaya Mall. The method used in this research is descriptive qualitative approach, with data collection methods through interviews, observation and documentation. -

Nomura ASEAN Virtual Conference (3 March 2021) One of Indonesia’S Leading Property Developer

Nomura ASEAN Virtual Conference (3 March 2021) One of Indonesia’s Leading Property Developer Property Development for Sale Township Residential Condominium Office Core Business Commercial Property Development & Management Shopping Hotel ServicedServiced Office Others Mall ApartmentApartment - Business Presentation 2 Geographically Diversified Project Portfolio Kalimantan CitraGrand Senyiur City Samarinda CitraLand Banjarmasin Over 75 projects CitraGarden City Samarinda CitraGarden Banjarmasin CitraLand City Samarinda CitraGarden Aneka Pontianak in 33 cities across Medan CitraMitra City Banjarbaru CitraCity Balikpapan the nation. Pekanbaru Batam Sumatra Sulawesi CitraLand Gama City Medan Samarinda Jambi CitraPlaza Nagoya Batam CitraLand City Losari Makassar Pontianak Palu CitraLand Megah Batam Pangkal Pinang CitraLand Talassa City Makassar Balikpapan CitraRaya City Jambi Palembang CitraLand Celebes Makassar CitraLand NGK Jambi CitraGarden Makassar CitraLand Lampung Bengkulu Banjarmasin Vida View Makassar CitraGarden Lampung CitraGrand Galesong City Gowa CitraLand Palembang CitraLand Palu Banjarbaru Kendari CitraLand Pekanbaru CitraLand Kendari CitraGarden Pekanbaru Bandar CitraLand Botanical City Pangkal Lampung Makassar Pinang Jakarta Cirebon Maja Semarang Pekalongan Surabaya Bali Yogyakarta Malang Ciputra Beach Resort Denpasar Java CitraRaya Tangerang CitraGarden City Jakarta CitraLand BSB City Semarang CitraLand Surabaya CitraLand Driyorejo CBD CitraIndah City Jonggol Ciputra World Jakarta CitraGrand Semarang Ciputra World Surabaya The -

No STORE NAME ADDRESS2 CITY STORE PHONE 1 TBS

No STORE_NAME ADDRESS2 CITY STORE_PHONE 1 TBS PONDOK INDAH MALL JKT Pondok Indah Mall Lt. 1 - JL. Metro Pondok Indah Blok IIIB Jakarta Selatan 021-7692353 2 TBS CIPUTRA SERAYA MALL PEKANBARU Mall Ciputra Seraya Lt. Dasar No.18 - Jl. Riau No. 58 Pekanbaru 0761-868618 3 TBS PARIS VAN JAVA BANDUNG RL B20 Paris Van Java - Jl. Sukajadi 137 - 139, Bandung Bandung 022-82063649 4 TBS GANDARIA MAIN STREET JKT Gandaria City - Jl. Sultan Iskandar Muda No. 57 Jakarta Selatan 021-29053091 5 TBS E-WALK BALIKPAPAN E Walk Superblok GF - Jl. Jendral Sudirman No. 71 Balikpapan 0542-7586881 6 TBS KELAPA GADING MALL JKT Kelapa Gading - Jl. Boulevard Raya Kav. 144 Jakarta Utara 021-4533422 7 TBS PLAZA SENAYAN JKT Plaza Senayan 2 ND Floor - JL. Asia Afrika No. 8 Jakarta Pusat 021-5725179 8 TBS GALAXY MALL SURABAYA Galaxy Mall G.101-102 - Jl. Dharmahusada Indah Timur No.14 Surabaya 031-5915032 9 TBS PLUIT MEGA MALL JKT Mega Mall Pluit GF - JL. Pluit Indah Raya No. 36 Jakarta Utara 021-6683878 10 TBS TAMAN ANGGREK MALL JKT Mall Taman Anggrek UG Floor - JL. Letjen S. Parman Kav. 21 No. 78 Jakarta Barat 021-5639296 11 TBS BANDUNG INDAH PLAZA BANDUNG Bandung Indah Plaza GF NO. 5 - Jl. Merdeka No. 56 Bandung 022-4233521 12 TBS BLOK M PLAZA JKT Blok M Plaza UG - 01 - 02 - Jl. Bulungan No. 76 Keb. Baru Jakarta Selatan 021-7209041 13 TBS INDONESIA PLAZA JKT Plaza Indonesia LB# B-08 FLOOR - Jl. MH Thamrin Kav.28-30 Jakarta Pusat 021-29923853 14 TBS TRANS STUDIO MALL BANDUNG Bandung Supermall 1ST Floor - Jl. -

GROWING in ASIA and Beyond

GROWING IN ASIA and Beyond METRO HOLDINGS LIMITED ANNUAL REPORT 2017 OUR VISION Building on the synergies of our rich retail experience, strong foothold in the People’s Republic of China (the “PRC”), and our strategic partnerships, Metro aims to be a leading property development and investment group in the region. CONTENTS 02 Metro Holdings at a Glance 04 Key Facts 06 Chairman’s Message 12 Board of Directors 17 Key Management 18 Partnerships 20 Portfolio Review 33 Corporate Data 34 Financial Highlights 36 Financial Summary 38 Corporate Structure 39 Corporate Social Responsibility and Sustainability Report 41 Corporate Governance Over the past 60 years, Metro has flourished from its humble beginnings to become a property development and investment group with a broadened and diversified asset portfolio, and has built firm foundations in property development and investment, and retail. Metro, with its deeply rooted Asian market knowledge and business know-how, as well as strong client and stakeholder relationships based in this region, will continue to build on this foundation to capture robust opportunities in Asia and Beyond, across all its business units. METRO HOLDINGS LIMITED Annual Report 2017 1 Metro Holdings at a Glance ABOUT US Listed on the Mainboard of the SGX-ST in 1973, Metro Holdings was founded in 1957 by the late Mr Ong Tjoe Kim. Starting out as a textile store on 72 High Street, Singapore, Metro has grown over the years to become a property development and investment group with a broadened and diversified asset portfolio, backed by an established retail track record, with a turnover of S$131.2 million and net assets of S$1.35 billion as at 31 March 2017. -

MENU BOOK Ultimate Martabak Pancake Sweet and Salty on Top, Soft and Fluffy at the Bottom

www.pancious.com MENU BOOK ULTIMATE MARTABAK PANCAKE sweet and salty on top, soft and fluffy at the bottom. The well-known dessert is spread with ovomaltine, shredded cheese, condensed milk and peanut brittle 58,500 p 68,500 Ultimate Martabak Pancake Favorite Contains Alcohol All prices are subject to tax & service *Images are for illustration purposes only STRAWBERRY ROSKA TOO-TEA FRUITY would like to know a secret? decided to jump into tea section Besides strawberry, and looking for unique tea creation? this beverage also contains Too-Tea Fruity is the right choice, a a rare elderflower syrup combination of Oolong tea, Lychee Syrup and Mint Syrup, Orange and 47,500 Lemon Fruit 40,000 Strawberry Roska Too-Tea Fruity Favorite Contains Alcohol All prices are subject to tax & service *Images are for illustration purposes only NASI GORENG TuNA MATAH AYAM BumBU BALI nasi goreng khas Indonesia yang disajikan dengan ayam bumbu khas bali yang kaya akan rempah dan irisan tuna, telur mata sapi dan kerupuk udang disajikan dengan nasi putih 62,000 55,000 SUP IGA SAPI kombinasi yang kaya rasa dari iga sapi yang lembut, irisan tomat, daun bawang, jeruk nipis dan kecap 100,000 Sup Iga Ayam Sapi Bumbu Bali Nasi Goreng Tuna Matah *Images are for illustration purposes only *Images are for illustration purposes only NASI GORENG KEMANGI SOTO AYAM NASI GORENG REmpAH SEAFOOD nasi dengan campuran keharuman potongan ayam, telur, soun, dan kol nasi goreng tradisional dengan bumbu daun kemangi, disajikan dengan dihidangakan bersama nasi, perasan rempah kari, ditambah dengan baso gorengan paha ayam dan telur mata jeruk nipis, serta sambal yang khas ikan dan potongan udang dan cabai, sapi –kaya akan rasa.