Der Berliner Pressemarkt

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

For Immediate Release Chad Vader Episode V

FOR IMMEDIATE RELEASE CHAD VADER EPISODE V “HOLIDAY EPISODE” TO BE RELEASED TOMORROW Madison, WI – December 18, 2006 - Matt Sloan and Aaron Yonda of Blame Society Productions have just announced the completion of "Chad Vader - Episode 5," the fifth installment of the hit internet series "Chad Vader," which has garnered over 7 million downloads to date. Chad Vader has been featured on Good Morning America and the BBC and has been written up in the New York Times Magazine, the Wall Street Journal, the LA Times, Metro International, and the Boston Globe. Episode 5 is a holiday-themed episode that was filmed on location in Madison, Wisconsin at Cafe Montmartre and Tenney Park. It features the acting talents of Mike McCafferty (Idiocracy, ER, The West Wing) and Steve Agee (Jimmy Kimmel Live, Sarah Silverman – Jesus is Magic) along with the rest of the extremely talented local cast. Episode 5 will debut on MySpace on Tuesday, December 19th, and will be released to other internet sites the following day. Episodes 1 through 4 can be viewed at www.blamesociety.net . A DVD featuring the first four episodes and some bonus features is available along with other merchandise at www.blamesociety.net . Sloan and Yonda will also be appearing on VH1's "50 Greatest Internet Superstars" which will air on February 10, 2007. It will feature Aaron and Matt and 49 other internet notables. It will also feature clips from Chad Vader. Thank you for your time! Please contact me with any questions at [email protected] Matt Sloan www.blamesociety.net . -

PIK-Sachbericht 2019

Inhaltsverzeichnis 01 Highlights 02 Eckdaten 03 Forschungsabteilungen 04 FutureLabs Wissenschaftsunterstützende 05 Organisationseinheiten 06 Anhang 7 United in Science 9 Von Deutschland nach Europa und in die Welt 12 Aus der Forschung 18 In eigener Sache 23 Wissenschaftliche Politikberatung 26 Medien-Highlights 2019 28 Besuche am PIK 29 Wissenschaftliche Politikberatung 30 Breitenwirkung 33 Klima, Kunst und Kultur 34 Berlin-Brandenburg – das PIK aktiv in der Heimat 36 Finanzierung | Beschäftigungszahlen 37 Publikationen | PIK in den Medien 38 Vorträge, Lehre und Veranstaltungen | Wissenschaftlicher Nachwuchs 40 Forschungsabteilung 1 – Erdsystemanalyse 46 Forschungsabteilung 2 – Klimaresilienz 52 Forschungsabteilung 3 – Transformationspfade 58 Forschungsabteilung 4 – Komplexitätsforschung 64 69 Informationstechnische Dienste 70 Verwaltung 71 Kommunikation 72 Stab der Direktoren 73 Wissenschaftsmanagement und Transfer 75 Organigramm 76 Kuratorium und Wissenschaftlicher Beirat 77 Auszeichnungen und Ernennungen 80 Berufungen, Habilitationen und Stipendien 81 Drittmittelprojekte 89 Veröff entlichungen 2019 5 Vorwort So klar man schon jetzt sagen kann, dass 2020 als Aber wir haben noch viel vor uns, das zeigt auch die das Corona-Jahr in die Geschichte eingehen wird, Pandemie-Krise, während derer dieser PIK-Sachbe- so klar lässt sich wohl auch sagen: 2019 war ein richt erstellt wurde. Die Herausforderungen werden Klima-Jahr. Klar wie nie zuvor standen Klimawandel komplexer und internationaler. Von den Planetaren und Klimapolitik im Mittelpunkt der öffentlichen Grenzen bis zu den Globalen Gemeinschaftsgütern: Aufmerksamkeit. Angestoßen durch die Fridays for Nachhaltiger Wohlstand im 21. Jahrhundert und da- Future-Bewegung gingen in Deutschland und überall rüber hinaus hängt ab vom grenzüberschreitenden auf der Welt Hunderttausende junge Menschen auf Management öff entlicher Güter – das gilt für den Ge- die Straße – unter Berufung auf die Klimaforschung, sundheitsschutz genauso wie für die Klimastabilität. -

Wir Zeigen Berlin in Allen Facetten

Leben im Kiez Thema der Woche Gewinnspiel Der grüne Stadtausflug Hochhäuser sollen dem Die Berliner haben einige Zum Osterfest verlosen Gartendenkmal mit Geschichte: Kurt-Schumacher-Platz Ideen für den Neubau der wir abwechslungsreichen Die Späth’schen Baumschulen mehr Glanz verschaffen. Mühlendammbrücke. Spielspaß für die ganze Familie. haben einiges zu bieten. Seite 2 Seite 3 Seite 4 Seite 5 Erst testen, dann shoppen Der Berliner Senat hat die Coro- na-Bestimmungen zum Wochen- beginn verschärft. Kunden des Einzelhandels – mit Ausnahme Stellen der Grundversorgung – müssen grundsätzlich vor Betre- ten ein tagesaktuelles, negatives Testergebnis vorweisen. Betrei- bende von Kaufhäusern und Ein- CHARLOTTENBURG www.abendblatt-berlin.de / Nr. 13 CH / Sonnabend, 3. April 2021 kaufszentren sind angehalten, www.facebook.com/Berliner.Abendblatt für die Besucher Testmöglichkei- ten zu organisieren. Körpernahe Dienstleistungen – das gilt auch für Friseurbesuche – dürfen nur noch nach vorheri- ger Terminvereinbarung und mit einem tagesaktuell bescheinig- ten, negativen Testergebnis wahrgenommen werden, hieß es Pandemie lässt Zahl aus Senatskreisen. Gleiches gilt für kulturelle Einrichtungen. Arbeitgeber haben dafür Sorge zu tragen, dass maximal 50 Pro- zent der eingerichteten Büro- der Straftaten sinken arbeitsplätze in einer Arbeits- stätte zeitgleich genutzt werden. Darüber hinaus müssen im öf- fentlichen Nahverkehr, in Arzt- Beachten Sie unsere Beilagen praxen, Krankenhäusern, Pflege- in Teilen der Ausgabe einrichtungen, im Einzelhandel und in kulturellen Einrichtungen FFP2-Masken getragen werden. An Veranstaltungen in Innenräu- men mit mehr als fünf zeitgleich Anwesenden dürfen nur Perso- nen teilnehmen, die den Nach- weis eines negativen Tests auf eine Infektion erbringen. (red) https://www.berlin.de/corona/ Neues Wiederholen entdecken! wegen Corona www.abendblatt.berlin Das Abgeordnetenhaus hat mehrheitlich beschlossen, dass Schüler in diesem Schuljahr pan- demiebedingt auf Wunsch eine Jahrgangsstufe wiederholen können. -

DOWNLOAD BERLINER ABENDBLATT 7. Mai 2016

RenaultTwingoExperienceSCe 70 eco2 ··Klimaanlage Soundsystem ··Freisprechanlage Radio R&GO ··LEDTagfahrlicht Geschwindigkeitsbegrenzer·Servo- lenkung ··Beifahrersitzlehne umklappbar Rücksitzlehne umklappbar ··Zentralverriegelung Boardcomputer ··ABS ESP4··Airbags Gesamtverbrauch Bei König: (l/100 km): innerorts 5,9; außerorts4,0; kombiniert4,7; Co2-Emiss. (g/km): kombiniert105 (Werte nachVO(EG)715/2007). DerRenaultTWINGO Autohaus Gotthard KönigGmbH (Sitz: Berlin-Schöneberg, Kolonnenstraße 31/10829 Berlin) ·Berlin-Spandau, Am Juliusturm23( 030-3549230 ··Berlin-Köpenick, Wendenschloßstr.184 ( 030-6580220 Teltow, Oderstraße 55 ( 03328-45700 ·Hennigsdorf, Ohne Anzahlung! Veltener Straße 12 ( 03302-550930 ··Zossen, KleineFeldstraße 1 ( 03377-204010 Oranienburg, Chausseestraße 59 ( 03301-59980 ·insgesamt 21xinDeutschland * monatliche Leasingrate *Zuzüglich 799 €für Bereitstellungskosten·monatliche Leasingrate: 66 €·Anzahlung: 0€ ·Laufzeit: 60 Monate/50Tkm gesamt ·Ein Angebot der König 66€ renault-koenig.de ohne Anzahlung Leasing GmbH ·Abbildungzeigt RenaultTwingo Experiencemit Sonderausstattungen. mitBeilage von Lichtenberg www.abendblatt-berlin.de / Nr. 18 LI / Sonnabend, 7. Mai 2016 www.facebook.com/Berliner.Abendblatt www.twitter.com/BerlAbendblatt Helfer für die hi HEUTE IM HEFT sc dt an TE-BERLIN.DE •WWW.EASTGA 122 |07.05.2016 chung AUSGABE veröffentli Wahlen gesucht Verlagssonder Gh i Al / in DasBezirkswahlamt Lich- rl tenberg sucht für die Durch- Be al iv führung der Wahlen zum t es Sonntagshoppen rf hr Abgeordnetenhaus von Ber- von 13 –18U tu 22. Mai meine Welt! meine Vielfalt, eine Marken, TE Berlin –m ra EASTGA lin und den Bezirksverord- AUF DER BÜHNE JUNGE STARS te TRENDS wder Sternschnuppen Sho en FRÜHJAHRS-/SOMMER entdecken nschnupp Aktuelle Trends Kleine Ster Li en! ./14. Mai er kann komm sind am 13 u DerSomm nd is 18 Uhrz Neues austylischseu dejeweils12b m eastgate den Sie Tage nembunten : Fin heiße –mit ei netenversammlungen am 18. -

Arbeitsgruppe „Stadtentwicklung Blankenburg“

Arbeitsgruppe „Stadtentwicklung Blankenburg“ Arbeitsgruppe „Stadtentwicklung Blankenburg“ Herr Regierender Bürgermeister von Berlin Michael Müller persönlich übergeben Offener Brief der Arbeitsgruppe „Stadtentwicklung Blankenburg“ _ Berlin, den 9. Februar 2017 Sehr geehrter Herr Regierender Bürgermeister von Berlin Michael Müller, sehr geehrter Herr Senator Geisel, sehr geehrter Herr Bezirksbürgermeister Köhne, sehr geehrte Bezirkstadträte, sehr geehrte Fraktionsvorsitzende der BVV Pankow, aus den Reihen des „Runden Tisches Blankenburg“ – einer bewährten Institution im Ortsteil Blankenburg, die die verschiedenen Interessen der Bewohner bündelt und auch dem Bezirksamt als kompetenter Ansprechpartner gilt – hat sich die Arbeitsgruppe „Stadtentwicklung Blankenburg“ konstituiert. Die Arbeitsgruppe hat sich zum Ziel gesetzt, den Entwicklungsprozess zur geplanten Erweiterung des Ortsteils Blankenburg auf den unbebauten Flächen entlang des Blankenburger Pflasterwegs bis hin zu den Ortsteilen Heinersdorf im Süden und Malchow (Bezirk Lichtenberg) konstruktiv zu begleiten und folgend Thesen und Forderungen formuliert. In den zur Zeit auf Senats- und Bezirksebene stattfindenden Diskussionen differieren die Angaben über die Bebauungsdichte, die Art der Bebauung und den Anteil der zukünftig in Anspruch genommenen Flächen ungemein. Zur Diskussion stehen Größenordnungen von 5.000 Wohneinheiten bis hin zu 15.000 Wohneinheiten. Der Ortsteil hat heute eine Einwohnerzahl von gut 6.000 Bewohnern – selbst die gedachte Untergrenze von 5.000 Wohneinheiten würde -

Gedenkorte Treptow-Köpenick

Die vorliegende Ausarbeitung spürt den Gedenkorten des Bezirks Treptow-Köpenick nach, dazu gehören Gedenktafeln, Denkmäler und Stolpersteine. Sie geht auf einen BVV-Beschluß aus dem Jahr 2010 zurück, mit dem Ansinnen die Gedenkorte des Bezirks bekannter zu machen. Adlershof 08.Mai 1945, SOWJETARMEE Adlergestell / Platz der Befreiung Die Sandsteinstele Günter Schmolkes mit umlaufender Kup- fertafel wurde am 25.04.1975 anlässlich des 30. Jahrestags des Kriegsendes aufgestellt.1 Ihr Text lautet: 8. Mai \ 1945 \\ Ruhm \ und Ehre 1 \\ den \ Helden \\ der \ Sowjet- union Der 08.05.1945 gilt in Deutsch- land mit der bedingungslosen Kapitulation der Wehrmacht offiziell als Ende des Zweiten Kulturring in Berlin e. V. Weltkriegs. In Adlershof rückten die Sowjetsoldaten am 23.04.1945 ein.2 Johann Sebastian BACH Eisenach März 1685 – Leipzig 28.07.1750 Rudower Chaussee 16-25 1 O.A.: Obelisk zu Ehren der roten Armee eingeweiht am Platz der Befreiung Adlershof. BZA, 25.04.1975. Holger Hübner: Das Gedächtnis der Stadt. Ge- denktafel in Berlin. Argon, 1997, S. 379. 2 Eine Schilderung der letzten Kriegstage in Adlershof findet sich unter: Rudi Hinte: "Die Russen sind da!" Kriegsende, Befreiung und Wiederaufbau vor 60 Jahren. Adlershofer Zeitung, 04.2005, S.8. Eine Restaurierung des Denkmals erfolgte 2003 auf Initiative des Bürgervereins Cöllnische Heide. O.A.: Denk- mal wieder eingeweiht. Berliner Zeitung, 29.04.2003. Adlershof Seit 1990 befindet sich eine bronzene Büste zu Ehren Johann Sebasti- an Bachs vor der Musikschule Rudower Chaussee. Sie wurde von Manfred Strehlau geschaffen und zeigt den Musiker beim Dirigieren.3 Auf der Stele der Büste ist vermerkt: joh / seb / b-a-c-h Kulturring in Berlin e. -

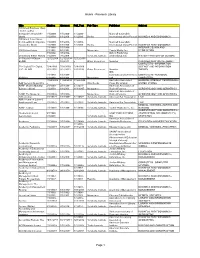

Research Library Page 1

Alumni - Research Library Title Citation Abstract Full_Text Pub Type Publisher Subject 100 Great Business Ideas : from Leading Companies Around the 1/1/2009- 1/1/2009- 1/1/2009- Marshall Cavendish World 1/1/2009 1/1/2009 1/1/2009 Books International (Asia) Pte Ltd BUSINESS AND ECONOMICS 100 Great Sales Ideas : from Leading Companies 1/1/2009- 1/1/2009- 1/1/2009- Marshall Cavendish Around the World 1/1/2009 1/1/2009 1/1/2009 Books International (Asia) Pte Ltd BUSINESS AND ECONOMICS 1/1/1988- 1/1/1988- INTERIOR DESIGN AND 1001 Home Ideas 6/1/1991 6/1/1991 Magazines Family Media, Inc. DECORATION 3/1/2002- 3/1/2002- Oxford Publishing 20 Century British History 7/1/2009 7/1/2009 Scholarly Journals Limited(England) HISTORY--HISTORY OF EUROPE 33 Charts [33 Charts - 12/12/2009 12/12/2009- 12/12/2009 BLOG] + 6/3/2011 + Other Resources Newstex CHILDREN AND YOUTH--ABOUT COMPUTERS--INFORMATION 50+ Digital [50+ Digital, 7/28/2009- 7/28/2009- 7/28/2009- SCIENCE AND INFORMATION LLC - BLOG] 2/22/2010 2/22/2010 2/22/2010 Other Resources Newstex THEORY IDG 1/1/1988- 1/1/1988- Communications/Peterboro COMPUTERS--PERSONAL 80 Micro 6/1/1988 6/1/1988 Magazines ugh COMPUTERS 11/24/2004 11/24/2004 11/24/2004 Australian Associated GENERAL INTEREST PERIODICALS-- AAP General News Wire + + + Wire Feeds Press Pty Limited UNITED STATES AARP Modern Maturity; 2/1/1988- 2/1/1988- 2/1/1991- American Association of [Library edition] 1/1/2003 1/1/2003 11/1/1997 Magazines Retired Persons GERONTOLOGY AND GERIATRICS American Association of AARP The Magazine 3/1/2003+ 3/1/2003+ Magazines Retired Persons GERONTOLOGY AND GERIATRICS ABA Journal 8/1/1972+ 1/1/1988+ 1/1/1992+ Scholarly Journals American Bar Association LAW ABA Journal of Labor & Employment Law 7/1/2007+ 7/1/2007+ 7/1/2007+ Scholarly Journals American Bar Association LAW MEDICAL SCIENCES--NURSES AND ABNF Journal 1/1/1999+ 1/1/1999+ 1/1/1999+ Scholarly Journals Tucker Publications, Inc. -

A Fresh Look at Free Daily Newspapers in New York City

new york • philadelphia • boston media clubmetro • metroX • ziptrials a fresh look at free daily newspapers in new york city Q2 2016 Thanks to the Alliance for Audited Media (AAM), circulation data is now available on a quarterly basis in AAM’s Media Intelligence Center. The state of art integrated database includes both free and paid newspapers and allows us to delve deep into the newspaper market in New York City. Here are some insights. free daily newspapers dominate new york city new york city* new york city* Q2 2016 Q2 2016 000's daily print copies 000's daily print copies 200 196 194 POST 82 150 14% METRO 196 DAILY NEWS 116 33% 100 116 20% 82 50 AMNY 194 33% 0 METRO AMNY DAILY NEWS POST Together, metro and AMNY hold two thirds of newspaper circulation market in New York City. Metro itself commands one third of the market – as much as the Daily News and the Post combined. Metro and AMNY print circulation level in New York City are broadly similar. distribution* distribution throughout new york city, points: 1,100+ north new jersey, & westchester AMNY BRONX/ WESTCHESTER 3,033 NEW JERSEY 6,475 the importance of stapling MANHATTAN Unlike its competitors, metro 134,800 newspaper is stapled. Stapling helps to keep the integrity of the QUEENS 40,410 product and extends its “shelf life.” metro International’s 20 year-experience around the world BROOKLYN strongly suggest stapling 17,782 contributes to higher number of readers per copy. reaching readers from all five boroughs † metro circulation breakdown* metro readership breakdown NYC, Q2 2016 NYC, Q2 2016 000's daily print copies 000's daily print readers BROOKLYN 18 9% MANHATTAN BROOKLYN QUEENS 140 137 40 28% 28% 21% SI MANHATTAN BRONX 8 135 3 2% BRONX QUEENS 69% 1% 77 133 15% 27% In NYC, metro circulation is concentrated in Manhattan with 135K daily copies – twice more than the Daily News and the Post combined. -

Rathaus Nachrichten Lichtenberg

Rathaus nachRichten Lichtenberg November 2016 |Nr. 11/16. JahrgaNg JedeN moNatKosteNfrei in dieSer AuSgABe Lebendiger AnpAcken 100.000 euro für ehrenamtliche Projekte adventskalender Alsersterberliner bezirkhat Lichtenbergeinen ehrenamts- ErstesTürchen öffnet zumLichtermarkt fonds aufgelegt undausgezahlt. Seiten 8&9 Viele einrichtungen der Stadtteile Fennpfuhl, Alt-Lichtenberg und Frankfurter Allee Süd öffnen auch Bewegen in diesem Jahr ihre „türchen“ zum Performance-Szene lebendigen Adventskalender. trifft sich in der Platte An 23 tagenimDezemberwer- in hohenschönhausenfindet vom den an 24 OrteninLichtenberg ver- 17. bis22. november daserste schiedenevorweihnachtliche Aktio- Performance-Kunstfestival statt. nenund Feste angeboten. Seite 11 Daserste türchenvom „Leben- digen Adventskalender“wirdzum Lichtermarkt am rathausLichten- erkennen berg in der Möllendorffstraße 6 Signet mitbotschaft geöffnet. er findet traditionellam erstenAdventssonntag, in diesem für den bezirk Jahr istdas der 27. november,von Dasneue Lichtenberg-Logofeierte 13 Uhrbis 19 Uhrrundumdas rat- im rahmen des „Festivaloflights“ haus Lichtenbergstatt. seineöffentliche Premiere. Dort können interessierte sich Seite 15 an vielen Ständen über die besinn- lichen, künstlerischen, handwerkli- chen undfröhlichenVeranstaltun- gendes lebendigen Adventskalen- www.rathausnachrichten.de dersinformieren. Anzeigen: tel. 293 88 88 redaktion: tel. 90 296 -33 10 Weiter auf seite 2 foto: bbr Vertrieb: tel. 293 88 -74 14 Feiern Siemit uns Firmenjubiläum! Mo.–Fr. 9.00 –18.00 Uhr t 030-9711474 -

BIC Discount Codes

BIC Discount Codes (last updated 09 August 2013) A AAPB AA publishing A ABCC ABC-Clio A ABCP ABC Publishing A ACAF Academy and Finance A ACCD ACC Distribution A ACOR Acorn Book Company A ACUM Acumen Publishing Limited A ACTD Actar D Inc A ADMP ADAMSON PUBLISHING A ADVM Advance Materials A AEON Aeon Books A AKBD ACTAR BIRKHAUSER DIST A AKPE AK Peters A ALBU Allison & Busby A ALNP ALBAN BOOKS A ALPH ALPHA INTERNATIONAL A ALPS ALPHA SCIENCE INTERNATIONAL A AMBE Amber-Allen Publishing A AMBP Amberley Publishing A AMMO Ammo Books A AMOS Amos Novelties Ltd A AMUP Amsterdam University Press A ANDE Andre Deutsch A ANDP Anderson Press A ANEU Angell Eurosales A ANGE Angela Patchell A ANIT Anita Roddick Publications A ANMA Another Magazine A ANNE Anness Publishing A ANTH ANTHEM PRESS A ANVI Anvil Press Poetry A APPI American Psychiatric Publishing Inc A APPL Apple Press A AQUA Aqua Fitness A ARAW Arawak Publications A ARFI Artifice A ARND Arnold A ARRO Arrow A ARTI Articulate Press A ARTS ARTS COUNCIL OF ENGLAND A ASDA Asda A ASHG Ashgate Gower Publishing Limited A ASHP Ashgrove Publishing A ASOP ASSOULINE PUBLISHING INC A ASPN Aspen Publishers Inc (Chapman & Hall) A ATPR Atlas Press A AUDI Audio books A AUNT Aunt Lute Books A AURO Aurora Press A AVGR Avalon Group A AVOC Avocado Press A AVTR Avalon Travel Group A AVWI Avon & Windrush A AXBK Axis Books A AXIS Axis Publishing A AYCP Ayebia Clarke Publishing Ltd A BARR Barrytown Ltd A BART Barton House A BATT Mark Batty Publisher A BBCB BBC for Business A BBCP BBC Books A BBCW Frank Cass Publishers -

Ceasefire Does Not Hold As Karabakh, Armenia Come Under Attack

OCTOBER 17, 2020 MMirror-SpeirTHEror-SpeARMENIAN ctator Volume LXXXXI, NO. 14, Issue 4656 $ 2.00 NEWS The First English Language Armenian Weekly in the United States Since 1932 IN BRIEF 370 New Cases of Ceasefire Does Not Hold as Karabakh, COVID-19 Confirmed in Armenia Come Under Attack Armenia YEREVAN (news.am) — As of Monday, October 12, 370 new cases of the coronavirus were con- STEPANAKERT (Combined Sources) — firmed in Armenia, and the total number of these A ceasefire agreed upon over the weekend cases has reached 56,821 in the country, according at a meeting of the foreign ministers of to the National Center for Disease Control and Armenia and Azerbaijan in Moscow with Prevention. their Russian counterpart collapsed almost Also, six more deaths from COVID-19 were regis- immediately. Azerbaijan started shelling tered, making the respective total 1,026 cases. the contact line immediately, killing civil- Three more cases of coronavirus patients dying ians as well as soldiers. from some other illnesses were recorded in Armenia A team of French, Russian and U.S. in the past one day, and the corresponding overall mediators urged Armenia and Azerbaijan death toll in the country is 306 now. on October 13 to immediately stop hostili- ties in and around Nagorno-Karabakh in line with a ceasefire agreement brokered UNESCO Asks for End to by Russia. The diplomats co-heading the Killing Civilians, Organization for Security and Cooperation Damaging in Europe (OSCE) Minsk Group warned that continued fighting in the Karabakh Infrastructures conflict zone would be fraught with “cata- strophic consequences for the region.” PARIS (Armenpress) — The United Nations Educational, Scientific and Cultural Organization “The Co-Chairs note with alarm the con- Destruction of Stepanakert tinuing violence in the Nagorno-Karabakh (UNESCO) on October 12 issued a statement conflict,” they said in a joint statement. -

Die Grössten Deutschen Medienunternehmen 2008

DIE GRÖSSTEN DEUTSCHEN MEDIENUNTERNEHMEN 2008 Rang Unternehmen, Firmensitz Umsatz in Mio. EUR Veränderung in Umsatz nach Geschäftsfeldern Mit- Wichtigste Auswahl an Beteiligungen und Aktivitäten (Anteile in Prozent) Internet-Adresse Prozent Geschäftsfelder Anteil in arbeiter Gesellschafter 2008 (Anteil in Prozent) 2008 2007 2006 2008/07 2008/06 (Auswahl) Prozent 1 Bertelsmann AG, Gütersloh 16 118 16 191 19 297 -0,5 -16,5 RTL Group (TV, Radio, 106 083 Kapitalanteile: RTL Group (90,4) - Gruner + Jahr (74,9) - Random House (100) - Arvato (100) - Direct Group (100). www.bertelsmann.de Film-/TV-Produktion) 35,0 Bertelsmann-Stiftung (76,9), RTL Group: RTL Television, RTL Interactive, RTL Games, IP Deutschland, GZSZ Vermarktung, N-TV, Universum Film (je 90); Vox Arvato (Media Services, Druck) 30,2 Familie Mohn (23,1) (89,9), Super RTL (45); RTL 2 (32,4), CLT-Ufa/Luxemb., Bayard d‘Antin, Paris; Channel 5, London; Broadcasting Center Europe, Gruner + Jahr Stimmrechte: Luxemb. (je 90); IP Frankreich, IP Luxemb. (je 90), RTL Nederland, Hilversum (66,4), RTL Kroatien (66,7), Magyar RTL Televizio, (Magazine, Zeitungen) 16,8 BVG Bertelsmann (100) Budapest (44,2), RTL 9, Luxemb. (31,6); M 6 Editions/M 6 Films, Paris Première, Métropole Télévision, Frankreich (je 43,9); Télé- Direct Group vision Independante, Brüssel (59,5), OOO Ren-TV, Moskau (27,1), Antena 3, Madrid (19,1); Grundy Light Entertainment (90,4), (Buch- und Musikclubs) 7,6 CLT Multimedia, Grundy Ufa TV Produktion, Teamworx, Trebitsch Produktion, Ufa Film und Fernsehen/Entertainment/TV-Produk- Random House (Buch) 10,4 tion (je 90); Freemantle, Australien/China/GB/USA; Be Happy Prod., Frank reich (je 90,4); Blue Circle, Niederlande (90,4); Blu A/S, davon Ausland 63,6 Kopenhagen (67,8, Belga Films, Brüssel (59,5).