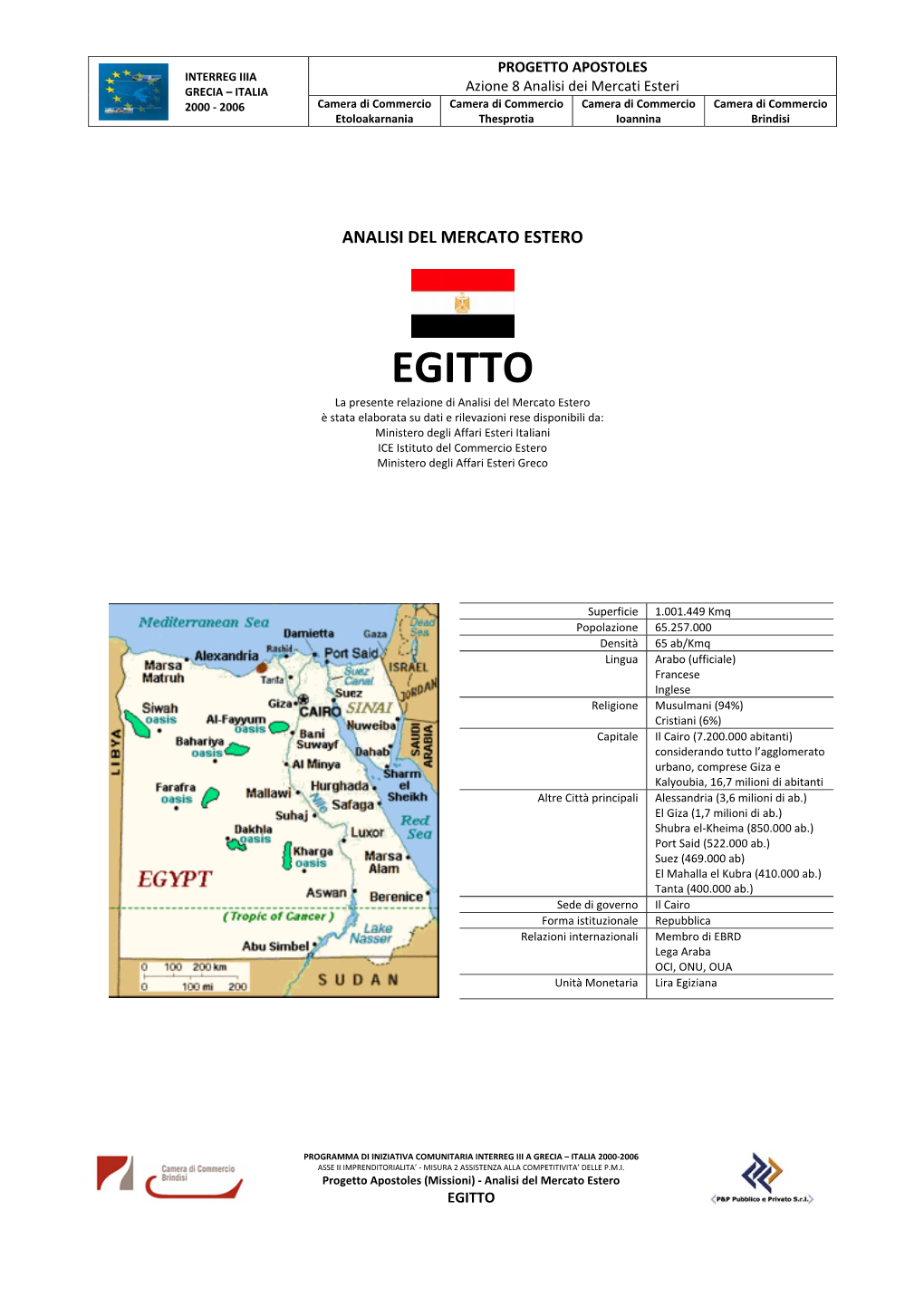

Analisi Mercato Estero Egitto

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Mints – MISR NATIONAL TRANSPORT STUDY

No. TRANSPORT PLANNING AUTHORITY MINISTRY OF TRANSPORT THE ARAB REPUBLIC OF EGYPT MiNTS – MISR NATIONAL TRANSPORT STUDY THE COMPREHENSIVE STUDY ON THE MASTER PLAN FOR NATIONWIDE TRANSPORT SYSTEM IN THE ARAB REPUBLIC OF EGYPT FINAL REPORT TECHNICAL REPORT 11 TRANSPORT SURVEY FINDINGS March 2012 JAPAN INTERNATIONAL COOPERATION AGENCY ORIENTAL CONSULTANTS CO., LTD. ALMEC CORPORATION EID KATAHIRA & ENGINEERS INTERNATIONAL JR - 12 039 No. TRANSPORT PLANNING AUTHORITY MINISTRY OF TRANSPORT THE ARAB REPUBLIC OF EGYPT MiNTS – MISR NATIONAL TRANSPORT STUDY THE COMPREHENSIVE STUDY ON THE MASTER PLAN FOR NATIONWIDE TRANSPORT SYSTEM IN THE ARAB REPUBLIC OF EGYPT FINAL REPORT TECHNICAL REPORT 11 TRANSPORT SURVEY FINDINGS March 2012 JAPAN INTERNATIONAL COOPERATION AGENCY ORIENTAL CONSULTANTS CO., LTD. ALMEC CORPORATION EID KATAHIRA & ENGINEERS INTERNATIONAL JR - 12 039 USD1.00 = EGP5.96 USD1.00 = JPY77.91 (Exchange rate of January 2012) MiNTS: Misr National Transport Study Technical Report 11 TABLE OF CONTENTS Item Page CHAPTER 1: INTRODUCTION..........................................................................................................................1-1 1.1 BACKGROUND...................................................................................................................................1-1 1.2 THE MINTS FRAMEWORK ................................................................................................................1-1 1.2.1 Study Scope and Objectives .........................................................................................................1-1 -

The Revolutionary Spirit in Egypt: an Arendtian Perspective

Comment The Revolutionary Spirit in Egypt: An Arendtian Perspective Daniel G. Randolpht I. INTRODUCTION Among the many questions raised by recent events in Egypt is this one: to which tense does the revolution belong? As of this writing, there is certainly evidence that the revolution has passed. Hosni Mubarak, the previously overth- rown dictator, has been released;' Mohamed Morsi, once a popularly elected president, has been overthrown; 2 and the current regime, with its demonstrated willingness to crush political opposition violently, resembles the most oppres- sive aspects of the previous two. Yet the situation in Egypt is currently charac- terized by intense volatility. Although protests from Muslim Brotherhood sup- porters have waned significantly in the shadow of merciless crackdowns, protestors have adapted, and widespread resistance continues.4 Significantly, the resistance movement has recently showed signs of widening its focus and broadening its base. A protest march drawing thousands voiced opposition to the Muslim Brotherhood and the current regime. Many of the signs declared, "No legitimacy and no mandate; the revolution is back!"5 t Yale Law School, J.D. expected 2015; University of North Carolina, B.A. 2009. For de- signing the seminar that gave rise to this piece, and for invaluable substantive feedback as it was devel- oped, thanks to Professors Owen Fiss and Anthony Kronman. The editors at The Yale Journal of Inter- national Law, particularly Matthew Blumenthal and Jennifer Skene, provided very helpful feedback throughout the publishing process. Magdey Abdallah and the students in his reading group have facili- tated my efforts to adapt the paper's arguments to Egypt's rapidly shifting political landscape. -

World Bank Document

PROCUREMENT PLAN (Textual Part) Project information: Egypt Transforming Egypt's Healthcare System Project P167000 Project Implementation agency: Ministry of Health and Population Public Disclosure Authorized Date of the Procurement Plan: October 23, 2018 Period covered by this Procurement Plan: 18 months Preamble In accordance with paragraph 5.9 of the “World Bank Procurement Regulations for IPF Borrowers” (July 2016) (“Procurement Regulations”) the Bank’s Systematic Tracking and Exchanges in Procurement (STEP) system will be used to prepare, clear and update Procurement Plans and conduct all procurement transactions for the Project. Public Disclosure Authorized This textual part along with the Procurement Plan tables in STEP constitute the Procurement Plan for the Project. The following conditions apply to all procurement activities in the Procurement Plan. The other elements of the Procurement Plan as required under paragraph 4.4 of the Procurement Regulations are set forth in STEP. The Bank’s Standard Procurement Documents: shall be used for all contracts subject to international competitive procurement and those contracts as specified in the Procurement Plan tables in STEP. Public Disclosure Authorized National Procurement Arrangements: In accordance with paragraph 5.3 of the Procurement Regulations, when approaching the national market (as specified in the Procurement Plan tables in STEP), the country’s own procurement procedures may be used. Leased Assets: “Not Applicable” Procurement of Second Hand Goods: “Not Applicable” Domestic -

Economic Bulletin Board of Directors

4th issue - December Volume 70 - 2020 Cairo Economic Bulletin Board of Directors Hisham Ahmed Mahmoud Okasha Chairman Yehia Abo El Fotouh Ibrahim Deputy Chairman Dalia Abd Allah Mohamed El Baz Deputy Chairman Sahar Mohamed Ali El Salab Board Member Ali Fahmi Ibrahim El Saedy Board Member Sherif Josef Alexan Wahba Board Member Ahmed Mohamed Helmy Mohamed Seddik Board Member Atef Ahmed Helmy Nageb Board Member Mohamed Hany Mahmoud Salah El Din Board Member Economic Bulletin Economic Bulletin Volume 70, 2020 Egypt turns actively to green economy to achieve Egypt takes steps to revive its tourism industry 6 SDGs 50 following the coronavirus crisis Egypt ranks among the world’s fastest-growing WB calls for strengthening trade cooperation in 10 exporters of natural gas 55 MENA region in post-COVID era MSMEs Development Law: Egypt’s economic growth World Economic Outlook 15 driver 60 Automotive industry in Egypt: opportunities, challenges Regional Comprehensive Economic Partnership, the 23 and future prospect 63 world's largest free trade pact 30 Investor interest revives in Egypt's mining industry 67 Egyptian Economy in Brief International rating agencies maintain their outlook 34 for Egypt's economy Two-year harvest of government action plan 40 (July 2018 – June 2020) Sovereign Fund of Egypt launches a number of sub- 47 funds to invest in various fields Economic Bulletin Issue No.4 of 2020 5 Egypt turns actively to green economy to achieve SDGs The following is a number of existing and in-progress Recent years have witnessed a growing global trend towards "green economy" as a new strategy to green projects in Egypt across several economic reduce environmental risks of various economic sectors. -

Nile Delta MERIS, 1 March 2003

EOQ71 7/9/03 5:21 PM Page 10 Earth Observation Quarterly - June 2003 APPLICATIO product Nile Delta MERIS, 1 March 2003 The contrast between the lush vegetation of the Nile delta and river course and the dry sand of the Sahara can be seen spectacularly in this enhanced true colour Medium Resolution Imaging Spectrometer (MERIS) image (facing page). The grey area to the bottom of the "triangle" of the delta is Egypt's Capital, Cairo. On the border between Israel and Jordan is the Dead Sea (top right), at 412m below the level of the Mediterranean, the lowest point on earth. The Dead Sea also has salinity 10 times that of the Mediterranean, and due to the high evaporation rate in the area, salt accumulates, and can be extracted, as can be seen in the southern part of this large inland lake. The lighter blue/green areas are increased evaporite deposits, in this case salt. The structure of the saltpans can also be seen crossed vertically by a canal. In the image detail, (left) just the Nile delta itself is shown, but this time in MERIS bands to enhance the spectral difference over land and to show up the sedimentation from the delta into the Mediterranean. Looking closely we can see the different channels of the Nile cutting their way towards the sea. The black areas represent cities on the shores of the channels; El Mansure, Tanta and El Mahalla el Kubra are the three cities in the centre of the delta, with Cairo again clearly visible at the base. -

Efficiency Scores for Egyptian Public Sector Industries

Efficiency Scores for Egyptian Public Sector Industries Ibrahim Mosaad Elatroush Department of Economics, Tanta University, Egypt - - Efficiency Scores for Egyptian Public Sector Industries Ibrahim Mosaad Elatroush✷ Department of Economics, Tanta University, Egypt Abstract This paper Spotlights technical efficiency estimates using pooled data for the Egyptian public manufacturing firms from to via SFA technique. Results exhibit great irregularity among industries and within the same industry. Results also show that firm’s size, age, infrastructure conditions, exchange rate, and access to finances clearly affect efficiency scores since they are suffering from deliberate governmental ignorance. Keywords: Public sector; Efficiency; SFA; manufacturing Industries JEL classification: C ; C ; D ; L ✷Tanta University, Faculty of commerce, Said Street, Tanta, Egypt. Email: [email protected] - - . Introduction In , under the slogan of encouraging the Egyptian products by Talaat Harb who was the main contributor of the establishment of the first Egyptian bank owned and operated by Egyptians (Banque Misr; the bank of Egypt). Afterwards, several ventures are established to create a national modernized industry. In , Talaat Harb started to establish a first national industry in the country in an accurate methodical base by establishing the biggest firm for yarn and cotton weaving in the Middle East at El-Mahalla El-Kubra. A sequence of firms followed Misr El-Mahalla was set up such as Misr Kafr El- Dawwar, Misr Helwan, etc. These firms were considered as bases for textile and apparel industry and institutions for generating practical expertise in the industry. In a parallel way, state capitalists set the foundations of other industries such as glass and sugar. -

Alexandria Container and Cargo Handling Company

September 2019 · Strictly Private and Confidential Alexandria Container and Cargo Handling Company The Gateway to Egypt’s Growing Economy THIS PRESENTATION AND ITS CONTENTS ARE CONFIDENTIAL AND ARE NOT FOR RELEASE, PUBLICATION OR DISTRIBUTION, IN WHOLE OR IN PART, DIRECTLY OR INDIRECTLY, IN OR INTO OR FROM THE UNITED STATES OF AMERICA, CANADA, AUSTRALIA, JAPAN OR ANY JURISDICTION WHERE SUCH DISTRIBUTION IS UNLAWFUL. This presentation has been prepared by Alexandria Container and Cargo Handling Company (the "Company") solely for your information and for use at a roadshow presentation of the Company. For the purposes of this notice, "presentation" means this document, any oral presentation, any question and answer session and any written or oral material discussed or distributed during the roadshow presentation meeting. This presentation may not be copied, distributed, reproduced or passed on, directly or indirectly, in whole or in part, or disclosed by any recipient, to any other person (whether within or outside such person's organisation or firm) or published in whole or in part, for any purpose or under any circumstances. This presentation has not been independently verified and no representation or warranty, express or implied, is made or given by or on behalf of the Company and/or any of it’s parent or subsidiary undertakings, or the subsidiary undertakings of any such parent undertakings, or any of such person's respective directors, officers, employees, agents, affiliates or advisers, as to, and no reliance should be placed on, the accuracy, completeness or fairness of the information or opinions contained in this presentation and no responsibility or liability is assumed by any such persons for any such information or opinions or for any errors or omissions. -

1St Report on the Climatology of Nile Delta, Egypt

First Report Climatology of Nile Delta, Egypt Prepared by Dr. Ashraf Zaki, Egyptian Meteorological Authority (EMA) Dr Atef Swelam, IWLMP, ICARDA January 2017 1st Report on the Climatology of Nile Delta, Egypt The Climatology of Nile Delta, Egypt 1. Introduction Weather is the condition of the atmosphere over a brief period of time. For example, we speak of today’s weather or the weather this week. Climate represents the composite of day-to-day weather over a longer period of time. Climate is usually defined by what is expected or “normal”, which climatologists traditionally interpret as the 30-year average. By itself, “normal” can be misleading unless we also understand the concept of variability. A climatologist attempts to discover and explain the impacts of climate so that society can plan its activities, design its buildings and infrastructure, and anticipate the effects of adverse conditions. Although climate is not weather, it is defined by the same terms, such as temperature, precipitation, wind, and solar radiation. The misconception that weather is usually normal becomes a serious problem when you consider that weather, in one form or another, is the source of water for irrigation, drinking, power supply, industry, wildlife habitat, and other uses. To ensure that our water supply, livelihoods, and lives are secure, it is essential that planners anticipate variation in weather, and that they recognize that drought and flood are both inevitable parts of the normal range of weather. Over Egypt and North Africa, the decrease in annual precipitation that is predicted in the 21st century will exacerbate these effects, particularly in semiarid and arid regions that rely on irrigation for crop growth. -

Durham E-Theses

Durham E-Theses Spatial patterns of population dynamics in Egypt, 1947-1970 El-Aal, Wassim A.E. -H. M. Abd How to cite: El-Aal, Wassim A.E. -H. M. Abd (1977) Spatial patterns of population dynamics in Egypt, 1947-1970, Durham theses, Durham University. Available at Durham E-Theses Online: http://etheses.dur.ac.uk/7971/ Use policy The full-text may be used and/or reproduced, and given to third parties in any format or medium, without prior permission or charge, for personal research or study, educational, or not-for-prot purposes provided that: • a full bibliographic reference is made to the original source • a link is made to the metadata record in Durham E-Theses • the full-text is not changed in any way The full-text must not be sold in any format or medium without the formal permission of the copyright holders. Please consult the full Durham E-Theses policy for further details. Academic Support Oce, Durham University, University Oce, Old Elvet, Durham DH1 3HP e-mail: [email protected] Tel: +44 0191 334 6107 http://etheses.dur.ac.uk SPATIAL PATTERNS OF POPULATION DYNAMICS , IN EGYPT, 1947-1970 VOLUME I by Wassim A.E.-H. M. Abd El-Aal, B.A., M.A. (Graduate Society) A thesis submitted to the Faculty of Social Sciences for the degree of Doctor of PhDlosophy Uru-vorsity of Dm n?n' A.TDI 1077 The copyright of this thesis rests with the author No quotation from it should be published without his prior written consent and information derived from it should be acknowledged Professor J. -

Arabic-Egyptian

ARABIC-EGYPTIAN Egyptian men, Assuit Governorate Flickr/USAID Egypt DLIFLC DEFENSE LANGUAGE INSTITUTE FOREIGN LANGUAGE CENTER CULTURAL ORIENTATION | Arabic-Egyptian Profile Introduction ................................................................................................................... 6 Geographic Divisions .................................................................................................. 7 Nile River Valley and Delta ................................................................................8 Western Desert (Al-Ṣaḥraʾ al-Gharbiyyah) .....................................................8 Eastern Desert (Al-Ṣaḥraʾ al-Libiyah) ..............................................................9 Sinai Peninsula (Shibh Jazirat Sina) ................................................................9 Climate ..........................................................................................................................10 Bodies of Water ...........................................................................................................11 Nile River (Baḥr Al-Nil) ..................................................................................... 11 Lake Nasser ........................................................................................................ 12 Suez Canal ......................................................................................................... 12 Mediterranean Sea ........................................................................................... -

Dr. Nabil Medhat Elghamry (18 Years of Experience)

Dr. Nabil Medhat Elghamry (18 years of experience) International Academy for Engineering and Media Sience Media sience Dep. Mobile : (+2) 0122 224 9797 Objective I am eager to introduce myself as a candidate for the position of (Lecturer). I hope that my C.V. meets your needs and satisfaction. Education Doctorate of Philosophy (Ph.D.) Cairo University Faculty of Specific Education, Cairo, Egypt Art Education Dep. (Painting) 2009 Master of Specific Education Cairo University Faculty of Specific Education, Cairo, Egypt Art Education Dep. (Painting) 2002 Bachelor of Art Education Tanta University Faculty of Specific Education, Tanta, Egypt Art Education Dep. 1994 Thanaweya Amma, Science Major El-Mahalla El-Kubra High School El-Mahalla El-Kubra, El-Gharbia, Egypt 1990 Experience 18 years of experience in the different fields: 1) Professional Career Sept. 2012 to present Experience (Academic) International Academy for Engineering and Media Sience Media sience Dep. Courses: (Basics of Fine Arts) - (Basics of Design) - (Expressional Art & theory of color) - (Visual communication) Lecturer Oct. 2010-2011 (one year) International Academy for Engineering and Media Sience Media sience Dep. (Basics of Fine Arts) Lecturer Sept. 2002-May 2008 (6 years) Tanta University Faculty of Specific Education Art Education Dep. (Drawing and Painting) Lecturer Assistant Sept. 1996-May 2002 (6 years) Tanta University Curriculum Vitae Dr. Nabil Elghamry Faculty of Specific Education Art Education Dep. (Drawing, Painting, and Hand crafts) Teaching Assistant Sept. 1994-May 1995 (one year) Port Said University Faculty of Specific Education Art Education Dep. (Textiles printing) Teaching Assistant Teaching and assisting, then Lecturing along 15 years in the delivery of academic education courses for undergraduates, the courses include: o Basics of fine arts courses. -

![Arxiv:2101.03073V1 [Physics.Soc-Ph] 8 Jan 2021 Physical Measurements Such As Weight Or Size of Objects Are Always Confined to Specific Scales](https://docslib.b-cdn.net/cover/3398/arxiv-2101-03073v1-physics-soc-ph-8-jan-2021-physical-measurements-such-as-weight-or-size-of-objects-are-always-confined-to-specific-scales-3803398.webp)

Arxiv:2101.03073V1 [Physics.Soc-Ph] 8 Jan 2021 Physical Measurements Such As Weight Or Size of Objects Are Always Confined to Specific Scales

Association between population distribution and urban GDP scaling Haroldo V. Ribeiro1,*, Milena Oehlers2, Ana I. Moreno-Monroy3, J¨urgenP. Kropp2,4, Diego Rybski2,5,y, 1 Departamento de F´ısica,Universidade Estadual de Maring´a{ Maring´a,PR 87020-900, Brazil 2 Potsdam Institute for Climate Impact Research { PIK, Member of Leibniz Association, P.O. Box 601203, 14412 Potsdam, Germany 3 OECD, 1 Rue Andr´ePascal, 75016, Paris, France; Department of Geography and Planning, University of Liverpool, Chatham St, Liverpool L69 7ZT, United Kingdom 4 Institute for Environmental Science and Geography, University of Potsdam, 14476 Potsdam, Germany 5 Department of Environmental Science Policy and Management, University of California Berkeley, 130 Mulford Hall #3114, Berkeley, CA 94720, USA * [email protected], y [email protected] Abstract Urban scaling and Zipf's law are two fundamental paradigms for the science of cities. These laws have mostly been investigated independently and are often perceived as disassociated matters. Here we present a large scale investigation about the connection between these two laws using population and GDP data from almost five thousand consistently-defined cities in 96 countries. We empirically demonstrate that both laws are tied to each other and derive an expression relating the urban scaling and Zipf exponents. This expression captures the average tendency of the empirical relation between both exponents, and simulations yield very similar results to the real data after accounting for random variations. We find that while the vast majority of countries exhibit increasing returns to scale of urban GDP, this effect is less pronounced in countries with fewer small cities and more metropolises (small Zipf exponent) than in countries with a more uneven number of small and large cities (large Zipf exponent).