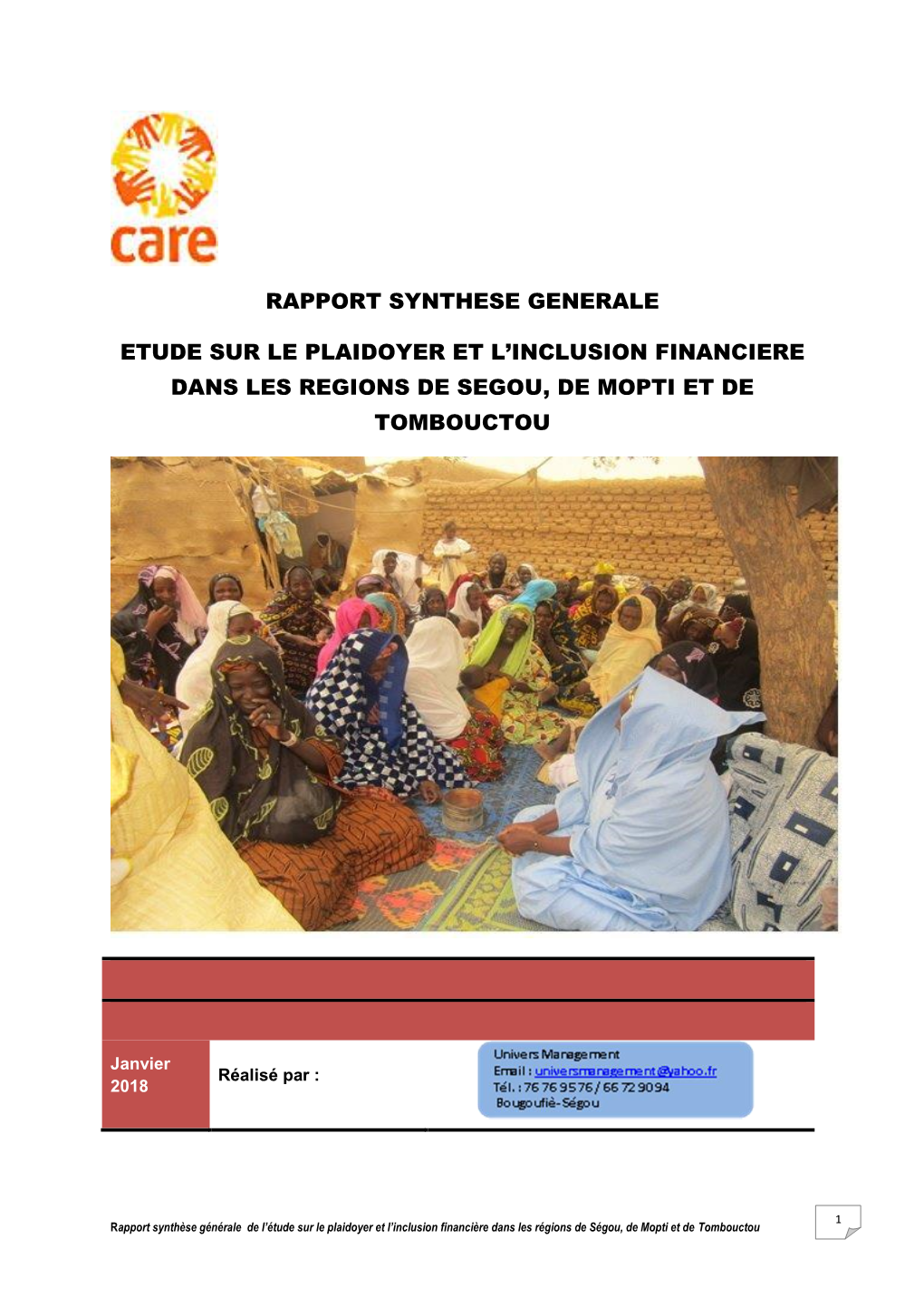

Rapport Synthese Generale Etude Sur Le Plaidoyer Et L

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Security Council Distr.: General 28 December 2020

United Nations S/2020/1281* Security Council Distr.: General 28 December 2020 Original: English Situation in Mali Report of the Secretary-General I. Introduction 1. By its resolution 2531 (2020), the Security Council extended the mandate of the United Nations Multidimensional Integrated Stabilization Mission in Mali (MINUSMA) until 30 June 2021 and requested me to report to the Council every three months on the implementation of the resolution. The present report covers major developments in Mali since my previous report (S/2020/952) of 29 September. As requested in the statement by the President of the Security Council of 15 October (S/PRST/2020/10), it also includes updates on the Mission’s support for the political transition in the country. II. Major developments 2. Efforts towards the establishment of the institutions of the transition, after the ousting of the former President, Ibrahim Boubacar Keita on 18 August in a coup d’état, continued to dominate political developments in Mali. Following the appointment in late September of the President of the Transition, Bah N’Daw, the Vice-President, Colonel Assimi Goïta, and the Prime Minister, Moctar Ouane, on 1 October, a transition charter was issued. On 5 October, a transitional government was formed, and, on 3 December, President Bah N’Daw appointed the 121 members of the Conseil national de Transition, the parliament of the Transition. Political developments 1. Transitional arrangements 3. On 1 October, Malian authorities issued the Transition Charter, adopted in September during consultations with political leaders, civil society representatives and other national stakeholders. The Charter outlines the priorities, institutions and modalities for an 18-month transition period to be concluded with the holding of presidential and legislative elections. -

FINAL REPORT Quantitative Instrument to Measure Commune

FINAL REPORT Quantitative Instrument to Measure Commune Effectiveness Prepared for United States Agency for International Development (USAID) Mali Mission, Democracy and Governance (DG) Team Prepared by Dr. Lynette Wood, Team Leader Leslie Fox, Senior Democracy and Governance Specialist ARD, Inc. 159 Bank Street, Third Floor Burlington, VT 05401 USA Telephone: (802) 658-3890 FAX: (802) 658-4247 in cooperation with Bakary Doumbia, Survey and Data Management Specialist InfoStat, Bamako, Mali under the USAID Broadening Access and Strengthening Input Market Systems (BASIS) indefinite quantity contract November 2000 Table of Contents ACRONYMS AND ABBREVIATIONS.......................................................................... i EXECUTIVE SUMMARY............................................................................................... ii 1 INDICATORS OF AN EFFECTIVE COMMUNE............................................... 1 1.1 THE DEMOCRATIC GOVERNANCE STRATEGIC OBJECTIVE..............................................1 1.2 THE EFFECTIVE COMMUNE: A DEVELOPMENT HYPOTHESIS..........................................2 1.2.1 The Development Problem: The Sound of One Hand Clapping ............................ 3 1.3 THE STRATEGIC GOAL – THE COMMUNE AS AN EFFECTIVE ARENA OF DEMOCRATIC LOCAL GOVERNANCE ............................................................................4 1.3.1 The Logic Underlying the Strategic Goal........................................................... 4 1.3.2 Illustrative Indicators: Measuring Performance at the -

FALAISES DE BANDIAGARA (Pays Dogon)»

MINISTERE DE LA CULTURE REPUBLIQUE DU MALI *********** Un Peuple - Un But - Une Foi DIRECTION NATIONALE DU ********** PATRIMOINE CULTUREL ********** RAPPORT SUR L’ETAT DE CONSERVATION DU SITE «FALAISES DE BANDIAGARA (Pays Dogon)» Janvier 2020 RAPPORT SUR L’ETAT ACTUEL DE CONSERVATION FALAISES DE BANDIAGARA (PAYS DOGON) (MALI) (C/N 516) Introduction Le site « Falaises de Bandiagara » (Pays dogon) est inscrit sur la Liste du Patrimoine Mondial de l’UNESCO en 1989 pour ses paysages exceptionnels intégrant de belles architectures, et ses nombreuses pratiques et traditions culturelles encore vivaces. Ce Bien Mixte du Pays dogon a été inscrit au double titre des critères V et VII relatif à l’inscription des biens: V pour la valeur culturelle et VII pour la valeur naturelle. La gestion du site est assurée par une structure déconcentrée de proximité créée en 1993, relevant de la Direction Nationale du Patrimoine Culturel (DNPC) du Département de la Culture. 1. Résumé analytique du rapport Le site « Falaises de Bandiagara » (Pays dogon) est soumis à une rude épreuve occasionnée par la crise sociopolitique et sécuritaire du Mali enclenchée depuis 2012. Cette crise a pris une ampleur particulière dans la Région de Mopti et sur ledit site marqué par des tensions et des conflits armés intercommunautaires entre les Dogons et les Peuls. Un des faits marquants de la crise au Pays dogon est l’attaque du village d’Ogossagou le 23 mars 2019, un village situé à environ 15 km de Bankass, qui a causé la mort de plus de 150 personnes et endommagé, voire détruit des biens mobiliers et immobiliers. -

Inventaire Des Aménagements Hydro-Agricoles Existants Et Du Potentiel Amenageable Au Pays Dogon

INVENTAIRE DES AMÉNAGEMENTS HYDRO-AGRICOLES EXISTANTS ET DU POTENTIEL AMENAGEABLE AU PAYS DOGON Rapport de mission et capitalisation d’expérienCe Financement : Projet d’Appui de l’Irrigation de Proximité (PAIP) Réalisation : cellule SIG DNGR/PASSIP avec la DRGR et les SLGR de la région de Mopti Bamako, avril 2015 Table des matières I. Introduction .................................................................................................................................... 3 II. Méthodologie appliquée ................................................................................................................ 3 III. Inventaire des AHA existants et du potentiel aménageable dans le cercle de Bandiagara .......... 4 1. Déroulement des activités dans le cercle de Bandiagara ................................................................................... 7 2. Bilan de l’inventaire du cercle de Bandiagara .................................................................................................... 9 IV. Inventaire des AHA existants et du potentiel aménageable dans les cercles de Bankass et Koro 9 1. Déroulement des activités dans les deux cercles ............................................................................................... 9 2. Bilan de l’inventaire pour le cercle de Koro et Bankass ................................................................................... 11 Gelöscht: 10 V. Inventaire des AHA existants et du potentiel aménageable dans le cercle de Douentza ............. 12 VI. Récapitulatif de l’inventaire -

M700kv1905mlia1l-Mliadm22305

! ! ! ! ! RÉGION DE MOPTI - MALI ! Map No: MLIADM22305 ! ! 5°0'W 4°0'W ! ! 3°0'W 2°0'W 1°0'W Kondi ! 7 Kirchamba L a c F a t i Diré ! ! Tienkour M O P T I ! Lac Oro Haib Tonka ! ! Tombouctou Tindirma ! ! Saréyamou ! ! Daka T O M B O U C T O U Adiora Sonima L ! M A U R I T A N I E ! a Salakoira Kidal c Banikane N N ' T ' 0 a Kidal 0 ° g P ° 6 6 a 1 1 d j i ! Tombouctou 7 P Mony Gao Gao Niafunké ! P ! ! Gologo ! Boli ! Soumpi Koulikouro ! Bambara-Maoude Kayes ! Saraferé P Gossi ! ! ! ! Kayes Diou Ségou ! Koumaïra Bouramagan Kel Zangoye P d a Koulikoro Segou Ta n P c ! Dianka-Daga a ! Rouna ^ ! L ! Dianké Douguel ! Bamako ! ougoundo Leré ! Lac A ! Biro Sikasso Kormou ! Goue ! Sikasso P ! N'Gorkou N'Gouma ! ! ! Horewendou Bia !Sah ! Inadiatafane Koundjoum Simassi ! ! Zoumoultane-N'Gouma ! ! Baraou Kel Tadack M'Bentie ! Kora ! Tiel-Baro ! N'Daba ! ! Ambiri-Habe Bouta ! ! Djo!ndo ! Aoure Faou D O U E N T Z A ! ! ! ! Hanguirde ! Gathi-Loumo ! Oualo Kersani ! Tambeni ! Deri Yogoro ! Handane ! Modioko Dari ! Herao ! Korientzé ! Kanfa Beria G A O Fraction Sormon Youwarou ! Ourou! hama ! ! ! ! ! Guidio-Saré Tiecourare ! Tondibango Kadigui ! Bore-Maures ! Tanal ! Diona Boumbanke Y O U W A R O U ! ! ! ! Kiri Bilanto ! ! Nampala ! Banguita ! bo Sendegué Degue -Dé Hombori Seydou Daka ! o Gamni! d ! la Fraction Sanango a Kikara Na! ki ! ! Ga!na W ! ! Kelma c Go!ui a Te!ye Kadi!oure L ! Kerengo Diambara-Mouda ! Gorol-N! okara Bangou ! ! ! Dogo Gnimignama Sare Kouye ! Gafiti ! ! ! Boré Bossosso ! Ouro-Mamou ! Koby Tioguel ! Kobou Kamarama Da!llah Pringa! -

Annuaire Statistique 2015 Du Secteur Développement Rural

MINISTERE DE L’AGRICULTURE REPUBLIQUE DU MALI ----------------- Un Peuple - Un But – Une Foi SECRETARIAT GENERAL ----------------- ----------------- CELLULE DE PLANIFICATION ET DE STATISTIQUE / SECTEUR DEVELOPPEMENT RURAL Annuaire Statistique 2015 du Secteur Développement Rural Juin 2016 1 LISTE DES TABLEAUX Tableau 1 : Répartition de la population par région selon le genre en 2015 ............................................................ 10 Tableau 2 : Population agricole par région selon le genre en 2015 ........................................................................ 10 Tableau 3 : Répartition de la Population agricole selon la situation de résidence par région en 2015 .............. 10 Tableau 4 : Répartition de la population agricole par tranche d'âge et par sexe en 2015 ................................. 11 Tableau 5 : Répartition de la population agricole par tranche d'âge et par Région en 2015 ...................................... 11 Tableau 6 : Population agricole par tranche d'âge et selon la situation de résidence en 2015 ............. 12 Tableau 7 : Pluviométrie décadaire enregistrée par station et par mois en 2015 ..................................................... 15 Tableau 8 : Pluviométrie décadaire enregistrée par station et par mois en 2015 (suite) ................................... 16 Tableau 9 : Pluviométrie enregistrée par mois 2015 ........................................................................................ 17 Tableau 10 : Pluviométrie enregistrée par station en 2015 et sa comparaison à -

Régions De SEGOU Et MOPTI République Du Mali P! !

Régions de SEGOU et MOPTI République du Mali P! ! Tin Aicha Minkiri Essakane TOMBOUCTOUC! Madiakoye o Carte de la ville de Ségou M'Bouna Bintagoungou Bourem-Inaly Adarmalane Toya ! Aglal Razelma Kel Tachaharte Hangabera Douekiré ! Hel Check Hamed Garbakoira Gargando Dangha Kanèye Kel Mahla P! Doukouria Tinguéréguif Gari Goundam Arham Kondi Kirchamba o Bourem Sidi Amar ! Lerneb ! Tienkour Chichane Ouest ! ! DiréP Berabiché Haib ! ! Peulguelgobe Daka Ali Tonka Tindirma Saréyamou Adiora Daka Salakoira Sonima Banikane ! ! Daka Fifo Tondidarou Ouro ! ! Foulanes NiafounkoéP! Tingoura ! Soumpi Bambara-Maoude Kel Hassia Saraferé Gossi ! Koumaïra ! Kanioumé Dianké ! Leré Ikawalatenes Kormou © OpenStreetMap (and) contributors, CC-BY-SA N'Gorkou N'Gouma Inadiatafane Sah ! ! Iforgas Mohamed MAURITANIE Diabata Ambiri-Habe ! Akotaf Oska Gathi-Loumo ! ! Agawelene ! ! ! ! Nourani Oullad Mellouk Guirel Boua Moussoulé ! Mame-Yadass ! Korientzé Samanko ! Fraction Lalladji P! Guidio-Saré Youwarou ! Diona ! N'Daki Tanal Gueneibé Nampala Hombori ! ! Sendegué Zoumané Banguita Kikara o ! ! Diaweli Dogo Kérengo ! P! ! Sabary Boré Nokara ! Deberé Dallah Boulel Boni Kérena Dialloubé Pétaka ! ! Rekerkaye DouentzaP! o Boumboum ! Borko Semmi Konna Togueré-Coumbé ! Dogani-Beré Dagabory ! Dianwely-Maoundé ! ! Boudjiguiré Tongo-Tongo ! Djoundjileré ! Akor ! Dioura Diamabacourou Dionki Boundou-Herou Mabrouck Kebé ! Kargue Dogofryba K12 Sokora Deh Sokolo Damada Berdosso Sampara Kendé ! Diabaly Kendié Mondoro-Habe Kobou Sougui Manaco Deguéré Guiré ! ! Kadial ! Diondori -

Consolidated 2018 Detailed Implementation Plan (DIP) for the Drylands Development Programme (Drydev)

Consolidated 2018 Detailed Implementation Plan (DIP) for the Drylands Development Programme (DryDev) A Farmer Led Programme to Enhance Water Management, Food Security, and Rural Economic Development in the Drylands of Burkina Faso, Mali, Niger, Ethiopia, and Kenya ***2018*** Contents ACRONYMS ................................................................................................................................................................................. 3 1. Introduction ..................................................................................................................................................................... 5 2. ICRAF Coordination Detailed Implementation Plan, 2018 ........................................................................... 7 2.1 Summary of Lessons Learned from 2017 ......................................................................................................... 7 2.2 Key Priorities for 2018 .............................................................................................................................................. 7 2.2.1 Staffing Changes .................................................................................................................................................. 7 2.2.2 Main Coordination Focus for 2018 .............................................................................................................. 7 2.3 Description of Activities by Coordination Support Area (CSA) for 2018 ............................................. 8 -

Mali Country Study

JOINT EVALUATION OF EFFECTIVENESS AND IMPACT OF THE ENABLING DEVELOPMENT POLICY OF THE WORLD FOOD PROGRAMME (WFP) MALI COUNTRY STUDY VOLUME 1 DECEMBER 2004 This report can be downloaded at the following website: www.edpevaluation.com The evaluation has been carried out by a consortium composed by DRN, ADE, Baastel, ECO Consulting Group and NCG. Responsibility for the contents and presentation of findings and recommendations rests with the authors. The views expressed in this report are those of the authors and do not necessarily reflect the offi- cial position of the sponsoring agencies: Canadian International Development Agency (CIDA); Danish International Development Assistance (DANIDA), Royal Danish Ministry of Foreign Affairs; Department of International Development Cooperation, Ministry of Foreign Affairs, Finland; Directorate General for International Cooperation and Development, Ministry of Foreign Affairs, France; Federal Ministry for Economic Cooperation and Development, Germany (BMZ); Directorate General for Development Cooperation (DGCS), Ministry of Foreign Affairs, Italy; United States Agency for International Development (USAID). JOINT EVALUATION OF EFFECTIVENESS AND IMPACT OF THE ENABLING DEVELOPMENT POLICY OF THE WFP MALI COUNTRY STUDY VOLUME I: MAIN REPORT VOLUME II: (on CD Rom) ANNEXES: Aide à la Décision Economique 1 – Work Plan and Country Map (Belgium) 2 – List of People Met 3 – Field findings: Project Fact Sheets 4 – References Groupe-conseil Baastel ltée (Canada) Eco Consulting Group (Germany) Nordic Consulting Group (Denmark) The evaluation has been carried out by a consortium of DRN, ADE, Baastel, ECO and NCG c/o DRN, leading company: DRN srl Via Ippolito Nievo 62 00153 Rome, Italy Tel +39-06-581-6074 Fax +39-06-581-6390 [email protected] Evaluation of WFP Enabling Development Policy DRN, ADE, BAASTEL, ECO and NCG ACKNOWLEDGMENTS This report was prepared during the months of June and July 2004 by the Mali Country Team: Noumou Ben Diakité, Dienebou, Tounkara, Laurence Whilhem and Anne-Claire Luzot. -

ACTED DRPC Carte Evaluation

Mali - Région de Ségou et Mopti Pour usage humanitaire uniquement Evaluation rapide post inondation - Aout 2013 Date de prodution : 29 08 2013 Diondori Diondori Diabaly Togoro Kotia Sougoulbe Ouro Ardo Sokolo Toridaga Kareri " Guire. Socoura Tenenkou Commune N'Debougou Sasalbe Niamana Ouro Guire "" Sirifila Boundy Koubaye Mariko """ Sio Diaka Togue Mourari Yeredon Sanio Ouro Modi Niono " Monimpebougou Soye Sebete Kala Siguida Bellen Niono Kewa Diafarabe Derrary Siribala Niono Toubacoro Boky Were Ouro Ali Femaye Macina Pogo Macin"a M'Bewani Kokry Centre N'koumandougou Matomo Fakala " Kolongo Souleye Djenne Commune Pondori Madiama Dougabougou Nema Badenyakafo Sansanding Timissa Sibila Sana Dandougou Fakala Saloba Baguindabougou Toukoroba Kamiandougou Ouan Niansanari Markala Dioro Farakou Massa. Folomana Segou Diedougou Tongue Diganibougou Baramandougou Togou Souba Sy Ouolon Fangasso Boussin Sama Foulala Farako SEGOU Siadougou Nyamina Diouna Fatine Fion Sego"u Commune Pelengana Folomakebougou Tene Sebougou Teneni Katiena "" Cinzana Koula Tamani Dougoufie " San Commune Sibougou Somo N'gara Sakoiba " Tominian " Tominian" Niasso "" "" N'goa Somo Boidie Massala Soignebougou Tougouni Fani Djeguena 0 375 750 1 500 Tesserla Koulandougou Konodimini Kilomètres Dinandougou Samine San Benena Kazangasso N'torosso Yasso Touna Dah Village de Sibougou BBoabraooueli Village de N’Débougou Village de Folomakebougou Village de M’Bewani N'gassola Dieli Date du sinistre : 6 Août 2013 Date du sinistre : 10 au 11 août D2ie0n1a3 KDoraodteo udguou sinistre : 20 au 21 août 2013 Date du sinistre: 23 au 24 août 2013 Niamana Bilan du 18 août Bilan du 15 août Bilan du 25 août Bilan du 27 août Sanekuy Yangasso Sourountouna •129 ménages sinistrés soit un nombre estimé de 1290 personnesS,a nando •126 ménages sinistrés soit 1260 personnes, toutes relogées •260 personnes sinistrées •200 ménages sinistrés soit approximativement 1000 personnes. -

Pnr 2015 Plan Distribution De

Tableau de Compilation des interventions Semences Vivrières mise à jour du 03 juin 2015 Total semences (t) Total semences (t) No. total de la Total ménages Total Semences (t) Total ménages Total semences (t) COMMUNES population en Save The Save The CERCLE CICR CICR FAO REGIONS 2015 (SAP) FAO Children Children TOMBOUCTOU 67 032 ALAFIA 15 844 BER 23 273 1 164 23,28 BOUREM-INALY 14 239 1 168 23,36 LAFIA 9 514 854 17,08 TOMBOUCTOU SALAM 26 335 TOMBOUCTOU TOTAL 156 237 DIRE 24 954 688 20,3 ARHAM 3 459 277 5,54 BINGA 6 276 450 9 BOUREM SIDI AMAR 10 497 DANGHA 15 835 437 13 GARBAKOIRA 6 934 HAIBONGO 17 494 482 3,1 DIRE KIRCHAMBA 5 055 KONDI 3 744 SAREYAMOU 20 794 1 510 30,2 574 3,3 TIENKOUR 8 009 TINDIRMA 7 948 397 7,94 TINGUEREGUIF 3 560 DIRE TOTAL 134 559 GOUNDAM 15 444 ALZOUNOUB 5 493 BINTAGOUNGOU 10 200 680 6,8 ADARMALANE 1 172 78 0,78 DOUEKIRE 22 203 DOUKOURIA 3 393 ESSAKANE 13 937 929 9,29 GARGANDO 10 457 ISSA BERY 5 063 338 3,38 TOMBOUCTOU KANEYE 2 861 GOUNDAM M'BOUNA 4 701 313 3,13 RAZ-EL-MA 5 397 TELE 7 271 TILEMSI 9 070 TIN AICHA 3 653 244 2,44 TONKA 65 372 190 4,2 GOUNDAM TOTAL 185 687 RHAROUS 32 255 1496 18,7 GOURMA-RHAROUS TOMBOUCTOU BAMBARA MAOUDE 20 228 1 011 10,11 933 4,6 BANIKANE 11 594 GOSSI 29 529 1 476 14,76 HANZAKOMA 11 146 517 6,5 HARIBOMO 9 045 603 7,84 419 12,2 INADIATAFANE 4 365 OUINERDEN 7 486 GOURMA-RHAROUS SERERE 10 594 491 9,6 TOTAL G. -

Carte De Référence De La Commune De Dourou, Cercle De Bandiagara ( Mai 2016)

MALI - Région de Mopti: Carte de référence de la commune de Dourou, cercle de Bandiagara ( Mai 2016) SAHARA Lougourougoumbo OCCIDENTAL Kamba-gandakilema Amani-pongonon Chef lieu de commune GologouALGERIE Dandoli Dandoli SOROLY Localité de Dourou Tombouctou MAURITANIE Kidal Localité voisine Pouraly Moe-leye Nacombo Tereli SANGHA Gao Gnene Route Mopti Noumouni NIGER Commune de Dourou Kayes Segou Ourou Wagalam SENEGAL Koulikouro Bamako BURKINA FASO Guinewolo Pangniyam Commune voisine GUINEE WSikassoendeguele NIGERIA GHANA BENIN Wedie COTE D'IVOIRE TOGO Yodome Kombokani Bakin Population estimée en 2015 (DNP) PELOU 11 853 DANDOLI Yame Idiely Gotanga Niembere Madina 12 089 Idiely Na Djemitou Densité: 80 hb/Km2 Kolontanga Godome Ouolo-ouolo Idiely Do Nombori 1 CSCOM Dioubairou ND Mougnal Douroutangui Andabakala ND Korou Kerkama ND DOUROU Banguela Kagnantanga Mousaly 23 forages Yawa 57 puits Dobolo Sonou Ersadja Konsagou So Kokorou Nom de la carte: Tegou Tama OCHA_BANDIAGARA_COMMUNE_DOUROU_A3_20160516 Guindodiou Date de création: Mai 2016 Gognogorou Projection/Datum: GCS/WGS 84 Konsagou Leye http://mali.humanitarianresponse.info Guimini-koun Web : Donou Echelle nominale sur papier A3 : 1:100,000 Golombo Sassagou Goro Source(s): Derou Données spatiales: DNCT, DNP, DTM Annaoudjou Avertissements: Beniouma Haire Les Nations Unies ne sauraient être tenues responsables de la qualité des limites, des noms et des désignations Satem utilisés sur cette carte Indell Ama Annaoudjou Soningue Dioundiourou 1 Doubougou KOPORO Kerekara PEN Ammamourou Korolou Yabatalou Sakoum Doudagabara DOUCOUMBO KOPOROENDIE NA Sagourou KANI Bagourou Korokoun BOZON Gomou Oropa Tonnana Wol Wol Wolanakanda Ende-ouo Maoude Konsagou Ende-ogo-dengou Don YOUDIOU Ende-toro Wol Wol Leye Ende-guinekanda BANKASS Kadieli Sogobougou 0 2 4 Km.