Lei De Responsabilidade Fiscal Históricos E Desafios

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Novelli Working Paper Final

A Service of Leibniz-Informationszentrum econstor Wirtschaft Leibniz Information Centre Make Your Publications Visible. zbw for Economics Novelli, José Marcos Nayme Working Paper Progress and setbacks in the neo-developmentalist agenda of public policy in Brazil Bath Papers in International Development and Wellbeing, No. 47 Provided in Cooperation with: Centre for Development Studies (CDS), University of Bath Suggested Citation: Novelli, José Marcos Nayme (2016) : Progress and setbacks in the neo- developmentalist agenda of public policy in Brazil, Bath Papers in International Development and Wellbeing, No. 47, University of Bath, Centre for Development Studies (CDS), Bath This Version is available at: http://hdl.handle.net/10419/179374 Standard-Nutzungsbedingungen: Terms of use: Die Dokumente auf EconStor dürfen zu eigenen wissenschaftlichen Documents in EconStor may be saved and copied for your Zwecken und zum Privatgebrauch gespeichert und kopiert werden. personal and scholarly purposes. Sie dürfen die Dokumente nicht für öffentliche oder kommerzielle You are not to copy documents for public or commercial Zwecke vervielfältigen, öffentlich ausstellen, öffentlich zugänglich purposes, to exhibit the documents publicly, to make them machen, vertreiben oder anderweitig nutzen. publicly available on the internet, or to distribute or otherwise use the documents in public. Sofern die Verfasser die Dokumente unter Open-Content-Lizenzen (insbesondere CC-Lizenzen) zur Verfügung gestellt haben sollten, If the documents have been made available under an Open gelten abweichend von diesen Nutzungsbedingungen die in der dort Content Licence (especially Creative Commons Licences), you genannten Lizenz gewährten Nutzungsrechte. may exercise further usage rights as specified in the indicated licence. www.econstor.eu Bath Papers in International Development and Wellbeing No: 47/2016 PROGRESS AND SETBACKS IN THE NEO-DEVELOPMENTALIST AGENDA OF PUBLIC POLICY IN BRAZIL José Marcos N. -

Political Realignment in Brazil: Jair Bolsonaro and the Right Turn

Revista de Estudios Sociales 69 | 01 julio 2019 Temas varios Political Realignment in Brazil: Jair Bolsonaro and the Right Turn Realineamiento político en Brasil: Jair Bolsonaro y el giro a la derecha Realinhamento político no Brasil: Jair Bolsonaro e o giro à direita Fabrício H. Chagas Bastos Electronic version URL: https://journals.openedition.org/revestudsoc/46149 ISSN: 1900-5180 Publisher Universidad de los Andes Printed version Date of publication: 1 July 2019 Number of pages: 92-100 ISSN: 0123-885X Electronic reference Fabrício H. Chagas Bastos, “Political Realignment in Brazil: Jair Bolsonaro and the Right Turn”, Revista de Estudios Sociales [Online], 69 | 01 julio 2019, Online since 09 July 2019, connection on 04 May 2021. URL: http://journals.openedition.org/revestudsoc/46149 Los contenidos de la Revista de Estudios Sociales están editados bajo la licencia Creative Commons Attribution 4.0 International. 92 Political Realignment in Brazil: Jair Bolsonaro and the Right Turn * Fabrício H. Chagas-Bastos ** Received date: April 10, 2019· Acceptance date: April 29, 2019 · Modification date: May 10, 2019 https://doi.org/10.7440/res69.2019.08 How to cite: Chagas-Bastos, Fabrício H. 2019. “Political Realignment in Brazil: Jair Bolsonaro and the Right Turn”. Revista de Estudios Sociales 69: 92-100. https://doi.org/10.7440/res69.2019.08 ABSTRACT | One hundred days have passed since Bolsonaro took office, and there are two salient aspects of his presidency: first, it is clear that he was not tailored for the position he holds; second, the lack of preparation of his entourage and the absence of parliamentary support has led the country to a permanent state of crisis. -

Brazil Links Newsletter

2015 May EURAXESS LINKS Issue 25 BRAZIL Dear Colleagues, EURAXESS Links Brazil We have the pleasure to present to you the 25th edition of the EURAXESS Newsletter is a monthly Links Brazil Newsletter for May 2015. electronic newsletter, edited by EURAXESS L partners. This month, our “EU Insight” section focuses on the recently published The information contained in Innovation Union Scoreboard 2015. this publication is intended for We also bring you a feature interview with Professor Carlos H. de Brito Cruz, personal use only. It should Scientific Director of the Foundation for Support to Research of the São Paulo not be taken in any way to State (FAPESP). reflect the views of the European Commission nor of Under EURAXESS Links activities, we report on the Science without Borders the Delegation of the Road Show 2015 and the first event of the “Tour of Brazil 2015”, where we European Union to Brazil. participated together with representatives from EU Member States. Please email to [email protected] with any We have the pleasure to announce that the submission process for the comments on this newsletter, EURAXESS Science Slam Brazil 2015 is now open and will remain open contributions you would like to until 15 September 2015. Researchers (including masters students) of all make, if you think any other nationalities and research fields currently based in Brazil can apply. It is a fun colleagues would be interested in receiving this way to communicate your research project to an audience of non-experts. newsletter, or if you wish to As usual, in our “News and Developments” section, we report on several unsubscribe. -

Resenha De 22 NOV 2014

Continuação da Resenha Diária 22/11/14 2 MINISTÉRIO DA DEFESA 22 NOV 14 EXÉRCITO BRASILEIRO Resenha GABINETE DO COMANDANTE Diária Sábado CCOMSEX Elaborado pelo Centro de Comunicação Social do Exército DESTAQUES O GLOBO - A ‘ruivinha’ que deu prejuízo FOLHA DE S. PAULO - Governo agora prevê superavit primário de R$ 10 bi neste ano - Dilma acena ao mercado e deve anunciar Joaquim Levy para comandar O ESTADO DE S. PAULO Fazenda - Ministro diz que corrupção é ‘cultural’ no Brasil CORREIO BRAZILIENSE - Supersalários de volta à Câmara Continuação da Resenha Diária 22/11/14 3 A ‘ruivinha’ que deu prejuízo Pasadena ganhou apelido após estatal constatar, antes da compra, que ela estava toda enferrujada Eduardo Bresciani BRASÍLIA- A polêmica refinaria de Pasadena já era malvista pela área técnica da Petrobras desde o início do processo de avaliação para a aquisição. O desconforto era tal que a refinaria americana tinha um curioso apelido dados por funcionários antes da realização da compra. O diretor financeiro da Petrobras, Almir Barbassa, que no cargo desde 2003, contou em depoimento à Comissão Interna de Apuração que a refinaria era chamada de “ruivinha”, e explicou o motivo mostrando o desconforto com o negócio: Pasadena estava toda enferrujada. “Pessoas desta sede viajaram para avaliação in loco, e houve reação negativa dessas pessoas, que não gostaram do que viram e apelidaram a refinaria de ruivinha, porque estava tudo enferrujado. Havia sentimento muito negativo, mas também desejo muito forte da área Internacional de que o negócio ocorresse”, disse Barbassa em 13 de maio deste ano. Apontado no relatório da comissão como principal articulador do negócio e responsável em dez das 11 irregularidades levantadas pela investigação interna, o ex-diretor da área Internacional Nestor Cerveró atribuiu o mau estado de conservação à falta de preocupação dos americanos com “aparência”. -

Eleições 2016 E Novos Rumos Políticos

Arthur Grünewald Zarantoneli Bastos ELEIÇÕES 2016 E NOVOS RUMOS POLÍTICOS 2016 ELECTIONS AND NEW POLITICAL ROUTES Arthur Grünewald Zarantoneli Bastos1 RESUMO O presente artigo se propõe a explicar a derrota do Partido dos Trabalhadores (PT) nas últimas eleições municipais no ano de 2016, e a consequente vitoria dos partidos opositores. Como poderíamos rever uma mudança de comportamento dos eleitores na urna eletrônica em comparação com as eleições municipais de 2012, quando o mesmo partido ganhou em importantes cidades do Brasil, por exemplo: São Paulo e em seu tradicional “berço político” o ABC paulista Formado pelas cidades Santo André, São Bernardo do Campo e São Caetano.) e nas eleições seguintes perdeu para partidos opositores, como na cidade de São Paulo capital em primeiro turno para o rival PSDB. A derrota petista ainda pode ser explicada, por conta de uma série de escândalos envolvendo os mais altos líderes da classe política, aonde o Partido dos Trabalhadores foi um dos alvos da maior operação anti-corrupção realizada pela polícia federal chamada de operação “Lava Jato” e também o Impeachment da ex- presidente da república Dilma Vana Rousseff e causando um abalo político na imagem do partido. Ainda tentarei explicar os novos rumos políticos que o Brasil e o mundo podem adotar a partir das próximas eleições. Neste artigo explicarei os temas através de artigos acadêmicos e livros, tentando ser o mais imparcial possível. Palavras-chave: Eleições. Partido do Trabalhadores. Comparação 2012x2016. ABSTRACT This article proposes to explain the defeat of the Workers Party (PT) in the last municipal elections in 2016, and the consequent victory of the opposition parties. -

00 Preliminares 12 TBE 2015.Indd

BRAZIL NEWS BRIEFS POLITICS Vetoes on spending bills upheld Brazil’s Congress has upheld President Dilma Rousseff’s vetoes of two bills to raise public spending, a victory for the embattled leader as she tries to close a gaping fiscal deficit and regain investors’ confidence. Opposition lawmakers failed Photo:Wilson Dias/Agencia Brasil. to reach the absolute majority needed to override the president’s vetoes of one bill to raise benefit payments to retirees Brasil. Pozzebom/Agencia Rodrigues Fabio Photo: and another that would have granted steep wage hikes for court employees. The two bills would have cost 47 billion reais (US$12.43 billion) in extra spending Speaker of the House Eduardo Cunha President Dilma Rousseff over four years, the Finance Ministry estimated. (November 19) Congress moves to impeach Workers Party, which Rousseff represents, President Rousseff decided to support proceedings in Eduardo Cunha, speaker of the the House Ethics Council to remove lower house of Brazil’s Congress, has speaker Cunha, who has been accused announced plans to open impeachment of accepting bribes in the Petrobras corruption scandal. Cunha denied the proceedings against President Dilma Photo: José Cruz./Agência Brasil. Rousseff, in response to charges allegations but it has been confirmed that in 2014 she violated the law by that the speaker and family members manipulating government finances to had bank accounts in Switzerland with benefit her re-election campaign. If the deposit dates and amounts that closely committee hearing the charges, -

José Roberto Mendonça De Barros, Partner in MB Associates Consulting Group

Interview: José Roberto Mendonça de Barros, Partner in MB Associates Consulting Group --“The tax code has become as much an obstacle to growth as inflation was in the 1980s.”— Brazil’s government has worked hard since the 2008 global financial crisis to support the country’s often hard-pressed manufacturing sector, with a plethora of incentives, policy initiatives and programs, but the time has come, according to a leading expert in industry and foreign trade, to admit the effort has largely failed. At a recent meeting of investors and reporters in São Paulo, José Roberto Mendonça de Barros, a former Brazilian Foreign Trade Secretary, addressed the issues behind Brazil’s industrial malaise. Excerpts follow: • On efforts to revive Brazilian manufacturing: “Today in Brazil, instead of having an industrial strategy, we have an array of disparate industrial policies, including all kinds of aid and incentive programs, and more trade protectionism than at any time in the last 30 years. We have subsidized credit. We have national-content and government procurement rules. But it’s not working and Brazil’s government doesn’t seem to know why and it doesn’t seem to know what to do to get us out of the hole we’re in.” • On approaches to a new industrial policy: “The first problem is macroeconomic policy. There is no piecemeal approach to industrial policy that will work if macroeconomic policies are out of kilter. Today, they are out of kilter in virtually every area—monetary, fiscal and regulatory. The first order of priority is to fix the economic policy mix.” • On the broader array of problems facing industry: “There is no amount of subsidized BNDES credit that is going to compensate for the problems arising from an overvalued currency. -

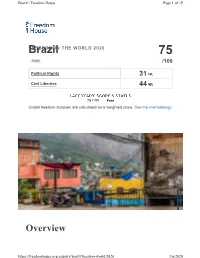

Freedom in the World Report 2020

Brazil | Freedom House Page 1 of 19 BrazilFREEDOM IN THE WORLD 2020 75 FREE /100 Political Rights 31 Civil Liberties 44 75 Free Global freedom statuses are calculated on a weighted scale. See the methodology. Overview https://freedomhouse.org/country/brazil/freedom-world/2020 3/6/2020 Brazil | Freedom House Page 2 of 19 Brazil is a democracy that holds competitive elections, and the political arena is characterized by vibrant public debate. However, independent journalists and civil society activists risk harassment and violent attack, and the government has struggled to address high rates of violent crime and disproportionate violence against and economic exclusion of minorities. Corruption is endemic at top levels, contributing to widespread disillusionment with traditional political parties. Societal discrimination and violence against LGBT+ people remains a serious problem. Key Developments in 2019 • In June, revelations emerged that Justice Minister Sérgio Moro, when he had served as a judge, colluded with federal prosecutors by offered advice on how to handle the corruption case against former president Luiz Inácio “Lula” da Silva, who was convicted of those charges in 2017. The Supreme Court later ruled that defendants could only be imprisoned after all appeals to higher courts had been exhausted, paving the way for Lula’s release from detention in November. • The legislature’s approval of a major pension reform in the fall marked a victory for Brazil’s far-right president, Jair Bolsonaro, who was inaugurated in January after winning the 2018 election. It also signaled a return to the business of governing, following a period in which the executive and legislative branches were preoccupied with major corruption scandals and an impeachment process. -

UNITED STATES DISTRICT COURT SOUTHERN DISTRICT of NEW YORK in RE BANCO BRADESCO S.A. SECURITIES LITIGATION Civil Case No. 1:16

Case 1:16-cv-04155-GHW Document 45 Filed 10/21/16 Page 1 of 92 UNITED STATES DISTRICT COURT SOUTHERN DISTRICT OF NEW YORK IN RE BANCO BRADESCO S.A. Civil Case No. 1:16-cv-04155 (GHW) SECURITIES LITIGATION AMENDED CLASS ACTION COMPLAINT JURY TRIAL DEMANDED Case 1:16-cv-04155-GHW Document 45 Filed 10/21/16 Page 2 of 92 TABLE OF CONTENTS Page I. INTRODUCTION ...............................................................................................................2 II. JURISDICTION AND VENUE ..........................................................................................9 III. PARTIES ...........................................................................................................................10 A. Lead Plaintiff .........................................................................................................10 B. Defendants .............................................................................................................10 1. Banco Bradesco S.A. ................................................................................ 10 2. The Individual Defendants ........................................................................ 12 C. Relevant Non-Parties .............................................................................................13 IV. BACKGROUND ...............................................................................................................16 A. Bradesco Accesses the U.S. Capital Markets ........................................................16 B. Operation -

Brazil: Background and U.S. Relations

Brazil: Background and U.S. Relations Updated July 6, 2020 Congressional Research Service https://crsreports.congress.gov R46236 SUMMARY R46236 Brazil: Background and U.S. Relations July 6, 2020 Occupying almost half of South America, Brazil is the fifth-largest and fifth-most-populous country in the world. Given its size and tremendous natural resources, Brazil has long had the Peter J. Meyer potential to become a world power and periodically has been the focal point of U.S. policy in Specialist in Latin Latin America. Brazil’s rise to prominence has been hindered, however, by uneven economic American Affairs performance and political instability. After a period of strong economic growth and increased international influence during the first decade of the 21st century, Brazil has struggled with a series of domestic crises in recent years. Since 2014, the country has experienced a deep recession, record-high homicide rate, and massive corruption scandal. Those combined crises contributed to the controversial impeachment and removal from office of President Dilma Rousseff (2011-2016). They also discredited much of Brazil’s political class, paving the way for right-wing populist Jair Bolsonaro to win the presidency in October 2018. Since taking office in January 2019, President Jair Bolsonaro has begun to implement economic and regulatory reforms favored by international investors and Brazilian businesses and has proposed hard-line security policies intended to reduce crime and violence. Rather than building a broad-based coalition to advance his agenda, however, Bolsonaro has sought to keep the electorate polarized and his political base mobilized by taking socially conservative stands on cultural issues and verbally attacking perceived enemies, such as the press, nongovernmental organizations, and other branches of government. -

January 01 - 09, 2015

São Paulo – Brazil January 01 - 09, 2015 Fiscal Composure 01/01/2015 After a series of accounting maneuvers and last-minute legal fixes, the true scale of the damage to Brazil's National Treasury this year is unlikely to be known until the end of January. Even without taking into account the duty on public debt, the government accumulated a deficit of US $6.9 billion from January to November, a shocking deterioration since 2011, when the government achieved a surplus of US $35.2 billion. Given the lack of transparency with which the public finances have been dealt with, it is still uncertain what approach the outgoing economic team will take. In the best hypothesis, all spending that has been planned will be completed, including those that have been postponed for months or even years. However, there remains the fear that in order to present favorable accounts, the government will repeat the trick of transferring for the following year an increasing slice of its expenses, creating another obstacle on top of the adjustment planned for President Dilma Rousseff's second term. The incoming finance minister, Joaquim Levy, will have to take the fiscal promises made by the government with a generous pinch of salt. While the announcement of surplus targets equivalent to 1.2% of GDP in 2015 and 2% in 2015 and 2017 has been well received, it is not enough to restore the confidence of business leaders and investors. Doubts also hang over the government's ability to increase tax revenues, and especially over the level of freedom the new economic team will be granted by the Rousseff administration. -

Finance Minister Joaquim Levy

Interview: Finance Minister Joaquim Levy --“We can’t afford to take any chances when it comes to fiscal policy.”— Finance Minister Joaquim Levy made his most detailed, and vehement, appeal to date for a broad fiscal adjustment at a meeting last week of São Paulo business leaders and reporters. In frank comments, he said success in re-organizing the nation’s finances was crucial to maintaining Brazil’s investment grade credit rating. He cited the need for tax reform, improved labor productivity and resistance against pressure for more protectionism. He described relations with other Cabinet members and with President Dilma Rousseff as cordial. “We’re all playing on the same team,” he said. “And the President is the leader.” Excerpts follow: • On the proposed fiscal adjustment: “We can’t afford to take any chances when it comes to fiscal policy. Our aim is to bring government spending back to the 2013 level. That is going to upset a lot of people, but we’re pressing forward. Everyone must do his part. If we can move forward on both the spending front and the taxation front, then investors will know better where to put their money, and when.” • On tax reform: “We need agreement with Congress on reforming PIS Cofins (welfare taxes) and ICMS (state sales taxes) and that means support from the states, especially through the Senate phase. Such an agreement would bring an immediate surge in investments.” • On fiscal responsibility and Brazil’s sovereign credit rating: “We are going to continue pressing forward with the fiscal adjustment. The decision (by Standard and Poor’s) to maintain Brazil’s investment grade rating was a vote of confidence in the capacity of the government and of Congress to make the necessary adjustments, which are absolutely imperative.