The European Markets and Strategies to Watch for Maximum Opportunity

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Registration Document

20 REGISTRATION DOCUMENT Including the annual financial report 17 GROUPE PSA - 2017 REGISTRATION DOCUMENT -1 ANALYSIS OF THE BUSINESS AND GROUP OPERATING RESULTS IN 2017 AND OUTLOOK Capital Expenditure in Research & Development 4.4.2. Banque PSA Finance, signature of a framework agreement with the BNP Paribas Group to form a car financing Partnership for Opel Vauxhall vehicles On 6 March 2017, when the Master Agreement was concluded with BNP Paribas Personal Finance, will from an accounting point of view General Motors, the Company simultaneously signed a Framework retain the current European platform and staff of GM Financial. The Agreement with BNP Paribas and BNP Paribas Personal Finance, to Opel Vauxhall finance companies will distribute financial and organise the joint purchase of Opel Vauxhall’s finance companies insurance products over a territory initially including the following and the setting up of a car financing partnership for Opel Vauxhall countries: Germany, United Kingdom, France, Italy, Sweden, Austria, vehicles. Ireland, Netherlands, Belgium, Greece and Switzerland. The The acquisition of Opel Vauxhall’s finance companies will be cooperation may potentially be extended thereafter to other completed through a holding company. This joint venture, owned in countries where Opel Vauxhall has a presence. equal shares and on the same terms by Banque PSA Finance and 4.5. CAPITAL EXPENDITURE IN RESEARCH & DEVELOPMENT Automotive Expertise to deliver useful technologies Innovation, research and development are powerful levers for Every year, Groupe PSA invests in research and development to developing competitive advantages by addressing the major stay ahead, technologically, of environmental and market changes. challenges faced in the automotive industry (environmental, safety, emerging mobility and networking needs, etc.). -

Power Transmission Group Automotive Aftermarket Contents Introduction

WORK BOOK Power Transmission Group Automotive Aftermarket Contents Introduction Page High mechanical output on demand, completely independent of wind or water power – the spread of the steam engine un- Introduction 3 leashed the industrial revolution in the factories. The individual production machines were driven via steel shafts mounted on Timing belts 4 the ceiling of the building, pulleys and flat drive belts made of Function 5 leather. Design/materials 6 Profiles/handling 9 The first cars and motorcycles also used this power transmis- Maintenance and replacement 10 sion principle. However, the flat belts in this application were Changing the timing belt 12 soon replaced by something better: the V-belt with its trapezoi- Timing chains 13 dal cross-section transmitted the necessary forces with a signifi- Tools 14 cantly lower pretension and became the accepted standard for ancillary component drives. Timing belt drive components 18 Idlers and guide pulleys 19 The multi V-belt, a further development of the V-belt, has been Tensioners 20 taking over automotive applications since the early 1990s. Its Water pumps 22 long ribs enable it to transmit even greater loads. Its flat design allows multiple units to be incorporated and driven at the same V-belts and multi V-belts 26 time. This gives new impetus to the ever more compact design Function, handling 27 of engines. Timing belts have been used for synchronous pow- Design, materials, profiles 28 er transmission to drive the camshaft in automotive engines – V-belts since the 1960s. – multi V-belts – Elastic multi V-belts The next generations of the old transmission belts are now Maintenance and replacement 34 high-tech products. -

Opel Gliwice

LKA.410.013.03.2017 P/17/016 WYSTĄPIENIE POKONTROLNE I. Dane identyfikacyjne kontroli Numer i tytuł kontroli P/17/016 – Wykorzystanie przez przedsiębiorców środków publicznych na innowacje i prace badawczo-rozwojowe Jednostka Najwyższa Izba Kontroli przeprowadzająca Delegatura w Katowicach kontrolę Kontroler Mariusz Krynke , główny specjalista kontroli pańs twowej , upoważnienie do kontroli nr LKA/178/2017 z dnia 19 czerwca 2017 r. [Dowód: akta kontroli str. 1-2] Jednostka Opel Manufacturing Poland Sp. z o.o. w Gliwicach 1, kontrolowana ul. Adama Opla 1, 44-121 Gliwice 2 Kierownik jednostki Zarząd OMP w składzie: Andrzej Korpak, Jacek Żarnowiecki, Stefan Moisa kontrolowanej i Michał Jankowiak 3 [Dowód: akta kontroli str. 9] II. Ocena kontrolowanej działalności 4 Ocena ogólna Najwyższa Izba Kontroli ocenia pozytywnie działalność kontrolowanej jednostki w zbadanym zakresie. OMP prawidłowo wywiązywała się z zapisów umowy nr POIG.04.05.01-00-004/10- 00 z 1 lutego 2011 r. zawartej z Ministrem Gospodarki, realizując projekt „Uruchomienie produkcji samochodów Astra IV generacji w wersji trzy- i czterodrzwiowej” 5 w ramach poddziałania 4.5.1 Wsparcie inwestycji w sektorze produkcyjnym, działania 4.5 Wsparcie inwestycji o dużym znaczeniu dla gospodarki, osi priorytetowej 4 Inwestycje w innowacyjne przedsięwzięcia, Programu Operacyjnego „Innowacyjna Gospodarka 2007-2013” . Projekt zakończono w terminie realizując cele zakładane we wniosku o dofinansowanie oraz osiągając zakładane wskaźniki produktu i rezultatu w przyjętych wielkościach. Zakres rzeczowy Projektu obejmujący 54 kategorie wydatków nie zmienił się w trakcie jego realizacji, a wszelkie korekty i przesunięcia pomiędzy tymi kategoriami oraz zmiany umowy o dofinansowanie, m.in. w zakresie kwot nakładów, dokonywane były po uzgodnieniach między stronami w drodze aneksowania i nie miały wpływu na realizację celów Projektu. -

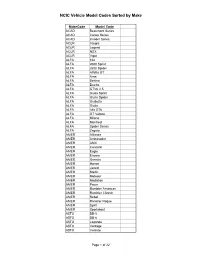

NCIC Vehicle Model Codes Sorted by Make

NCIC Vehicle Model Codes Sorted by Make MakeCode Model Code ACAD Beaumont Series ACAD Canso Series ACAD Invader Series ACUR Integra ACUR Legend ACUR NSX ACUR Vigor ALFA 164 ALFA 2600 Sprint ALFA 2600 Spider ALFA Alfetta GT ALFA Arna ALFA Berlina ALFA Duetto ALFA GTV6 2.5 ALFA Giulia Sprint ALFA Giulia Spider ALFA Giulietta ALFA Giulia ALFA Alfa GT6 ALFA GT Veloce ALFA Milano ALFA Montreal ALFA Spider Series ALFA Zagato AMER Alliance AMER Ambasador AMER AMX AMER Concord AMER Eagle AMER Encore AMER Gremlin AMER Hornet AMER Javelin AMER Marlin AMER Matador AMER Medallion AMER Pacer AMER Rambler American AMER Rambler Classic AMER Rebel AMER Rambler Rogue AMER Spirit AMER Sportabout ASTO DB-5 ASTO DB-6 ASTO Lagonda ASTO Vantage ASTO Volante Page 1 of 22 NCIC Vehicle Model Codes Sorted by Make MakeCode Model Code ASUN GT ASUN SE ASUN Sunfire ASUN Sunrunner AUDI 100 AUDI 100GL AUDI 100LS AUDI 200LS AUDI 4000 AUDI 5000 AUDI 850 AUDI 80 AUDI 90 AUDI S4 AUDI Avant AUDI Cabriolet AUDI 80 LS AUDI Quattro AUDI Super 90 AUDI V-8 AUHE 100 Series AUHE 3000 Series AUHE Sprite AUST 1100 AUST 1800 AUST 850 AUST A99 & 110 AUST A40 AUST A55 AUST Cambridge AUST Cooper "S" AUST Marina AUST Mini Cooper AUST Mini AUST Westminster AVTI Series A AVTI Series B BENT Brooklands BENT Continental Convertible BENT Corniche BENT Eight BENT Mulsanne BENT Turbo R BERO Cabrio BERO Palinuro BERO X19 BMC Princess BMW 2002 Series BMW 1600 Page 2 of 22 NCIC Vehicle Model Codes Sorted by Make MakeCode Model Code BMW 1800 BMW 200 BMW 2000 Series BMW 2500 Series BMW 2.8 BMW 2800 -

2017-03-06-PSA-OPEL.Pdf

PSA & Opel / Vauxhall Alliance: Driving Towards A Better Future A Game-Changing Alliance for PSA & Opel / Vauxhall • Leading European OEM: #1 / #2 Positions Across Key Markets • Complementary Brands • Drive Efficiency on a Higher Scale • Stronger Homebase to Address International Growth Opportunities • Step-Change in Innovation Capability 4.3 MM €55 Bn €4.8 Bn +50% Vehicles Auto Revenue(1) Auto EBITDA(2) R&D Spend Notes 1. 2016A metrics 2. 2016E metrics. Defined as recurring operating income + D&A, assuming 40% of Opel / Vauxhall Auto R&D capitalized 2 Opel / Vauxhall Teams to Drive Turnaround with Full PSA Support 3 Alliance Will Enhance Push-to-Pass and Raise Opel / Vauxhall to Industry Benchmark Current Perimeter Growth(1) by 2018 vs 2015 Group Revenue 10% Additional 15%(1) by 2021E Automotive Average (4) (4) Recurring Operating >4.5% over >6% by 2021E(3) 2% by 2020E 6% by 2026E Margin 2016A-18E Operational Free Positive by 2020E Cash Flow(2) Notes 1. At constant (2015) exchange rate 2. Defined as ROI + D&A – restructuring – capex – Capitalized R&D – Change in NWC 3. vs. initial guidance of 6% by 2021 4 4. Subject to full review of IFRS – US GAAP differences Existing PSA – Opel / Vauxhall OEM Partnership Already Delivering Significant Results Proven Cooperation Model Impact of 3 Joint Vehicle Programs from c.€1.1 Bn Savings Already Based on Three Key Pillars 2017E Onwards Generated With Add. €0.3 Bn p.a. Joint Purchasing Organization Crossland X C3 Aircross PSA Share - In € Bn 220k units (2018E)(1) – Alignment of pricing to benchmark on joint procurement BVH1 platform R&D/ Capex, Joint +0.3 p.a. -

Download PDF, 64 Pages, 11.71 MB

SCAN THIS IMAGE – how to use the augmented reality options Perspective. Augmented reality makes the fascination of Porsche an even more intense experience. Annual and Simply download the Porsche Newsroom app from the App Sustainability Report Store or Google Play, select of Porsche AG the augmented reality function in the menu and look out for 2017 the labels SCAN THIS IMAGE and SCAN THIS PAGE. View the labelled images and pages on the screen of your smartphone or tablet – and bring the SCAN content to life. THIS IMAGE Seventy years ago: the first Porsche “356”. The number 1. Maximisation of minimalism. Devotion to design. Elegance. One: rebel, cult figure, eternally young, alone. The other: magician, legend steeped in contradiction, never without her. Conjunction of opposites, united in passion. The number 130 on the bonnet of James Dean’s Porsche 550 Spyder: symbol of a movement that transcends death. In Salzburg people could tell when Herbert von Karajan was there by the car parked at the offices of its famous festival hall: “God drives a Porsche.” Furrows and flat surfaces, curves and corners, aggression and graciousness, strength and elegance, speed and solidity, focussed concentration and casual playfulness: seemingly disparate forces in precisely calibrated balance. Breaking free of the confluence of automated currents, setting one’s own course, experiencing the pleasure of authenticity beyond efficiency. Refuge for individualists, nonconformists, the avant-garde. Exclusive, yet right in the middle of it all. Targa Florio, Le Mans: dream-like places, built out of triumph and tragedy. One: a victorious hero. The other: still a hero in defeat. -

Preparacion Irmscher De Opel

Éxito por Competencia:Retrato de la casa Irmscher. La historia de la casa Irmscher y del éxito mundial del grupo de empresas Irmscher están íntimamente vinculados al fundador. Günter Irmscher, y a su carrera profesional. Como joven ingeniero de una empresa de la industria de aceites minerales, y como persona de enlace con la industria automovilística, despertóse su pasión por el deporte del motor. Günter Imscher participó en todas las competiciones: Circuitos, montaña, rallyes. En las horas de la tarde y de la noche se preparaban los vehículos, en los fines de semana se tomaba parte en las competiciones. Con una preparación cuidadosa, con pocos medios, pero con alto conocimiento de la conducción, era posible, en aquellos tiempos, lograr éxitos. Günter Imscher lo consiguió, y pronto pasó a ser uno de los mas conocidos deportistas alemanes del motor. En 1964 ganó sobradamente la copa ONS, en 1965 el campeonato de coches de turismo. Con el copiloto Harald Andersen venció Irmscher en 1967 con una ventaja de 26 minutos en la vuelta a Europa. A parte de sus cualidades como deportista del motor, Günter Imscher ganó rápidamente renombre como especialista en motores. En 1968 osó por último establecerse por su cuenta primeramente sin vinculación a ninguna marca. El capital inicial lo obtuvo del producto de la venta de su Kadett de rallye. El know-how (saber como) adquirido por Günter Imscher antes de la fundación de la casa y su consecuente puesta en práctica sigue siendo hoy dia garantia del éxito del grupo de empresas. La casa Irmscher se expansionó rapidamente, especializándose en vehículos de la marca Opel. -

YOUNG Tariff (Available from June 15Th, 2020)

Ubeeqo - YOUNG Tariff (Available from June 15th, 2020) CARSHARING Rates Fuel and insurance always included. No fixed contracts. CATEGORY HOUR DAY 2ND DAY SMALL 5,5€ 46€ 42€ Opel Adam, Fiat 500 Cabrio, Fiat 500, Kia Picanto, Toyota Aygo. MEDIUM 6,7€ 52€ 46€ Peugeot 208, Audi A1 TDI, Opel Corsa, Kia Rio, Audi A1 TFSI Volkswagen Polo. ECO 7,2€ 55€ 50€ Opel Corsa ECO, Toyota Yaris ECO, Ioniq ECO, Opel Mokka ECO. LARGE Peugeot Partner, Seat Leon, Volkswagen Golf, Opel Astra, Audi 8,2€ 65€ 54€ New A1, Jeep Renegade Multijet, Renault Kangoo, Citroën Berlingo, Jeep Renegade MT6, Seat Leon TDI. ZERO 8,5€ 65€ 54€ Audi A3 e-tron FAMILY 9,5€ 75€ 65€ Kia Carens, Opel Zafira, Seat Alhambra, Ssangyong Rodius, Volkswagen Touran. VAN 11,5€ 85€ 81€ Peugeot Expert, Peugeot Traveller, Renault Traffic, Citroën SpaceTourer, Citroën Jumpy. MILEAGE First 30 km (always, in each booking) INCLUDED Km 30 - 100 0,25€ From km 101 0,18€ LONG DURATION Rates For longer bookings. At the time of booking, 200km will be charged at €0.15/km. Fuel and insurance always included. CATEGORY 1 2 3-6 7-14 15-23 +24 SMALL 41€ 32€ 27€ 27€ 25€ 25€ Opel Adam, Fiat 500 Cabrio, Fiat 500, Kia Picanto, Toyota Aygo. MEDIUM 49€ 35€ 28€ 28€ 27€ 26€ Peugeot 208, Audi A1 TDI, Opel Corsa, Kia Rio, Audi A1 TFSI Volkswagen Polo. ECO 55€ 42€ 31€ 31€ 29€ 27€ Opel Corsa ECO, Toyota Yaris ECO, Ioniq ECO, Opel Mokka ECO. LARGE Peugeot Partner, Seat Leon, Volkswagen Golf, Opel Astra, Audi New A1, Jeep 67€ 57€ 46€ 39€ 39€ 35€ Renegade Multijet, Renault Kangoo, Citroën Berlingo, Jeep Renegade MT6, Seat Leon TDI. -

Gm Announces Sale of Opel/Vauxhall

GM ANNOUNCES SALE OF OPEL/VAUXHALL MARCH 6, 2017 TODAY’S ANNOUNCEMENT Sale of Opel/Vauxhall to PSA Group for ~$2.2B Builds on success of prior alliance Collaboration between GM and PSA Group to continue Allows GM to focus resources on higher-return opportunities Accelerates returns to owners 2 WE ARE REDEFINING THE FUTURE OF PERSONAL MOBILITY OWN THE CUSTOMER RELATIONSHIP BEYOND THE CAR Technology & Innovation CORE BUSINESS AND GROWTH FOUNDATION 3 WIN-WIN COMBINATION: BENEFITING ALL PARTIES De-risks enterprise Creates a leading franchise in Europe Access to local scale Participation in upside Complementary brands & distribution Operating independence preserved Unlocks cash for distribution $1.8B of annual run-rate synergies Pension benefits protected Enables focus on growth opportunities All parties to benefit from transaction 4 OPERATIONS TO BE DIVESTED Opel and Vauxhall brands ~$19B revenue (AutoCo + FinCo) 6 assembly/5 component facilities 1 engineering center FinCo operation ~$10B asset base 40k employees Headquarters Components Assembly Engineering Massive scope of transaction 5 TRANSACTION SUMMARY AutoCo cash consideration ~$0.9B Warrants ~$0.7B Pension de-risking premium ~($0.4B)* AutoCo consideration ~$1.2B ~4x 2016 EBITDA FinCo cash consideration ~$1.0B 0.8x book value Total consideration ~$2.2B * Approximately half is risk premium, the remainder due to differences in assumptions GM retains net underfunded pensions of $6.5B 6 GME HAS BEEN EXECUTING TO DRIVE 2022 PLAN Opel/Vauxhall market share GME EBIT-adj.* $ billions $0.0 9.0% -

Industrial Installation & Service

Industrial installation & service Section 1 Introduction Welding and Molds and Tooling Joining Systems Technology Follow Automation Group is a global company powered by Engineering and Heavy Industry people delivering optimal Montage Components automation solutions for the automotive and heavy industry Automation and Custom Fabrication sectors. The company builds Assembly and integrates intelligent Electronic production systems including: Final Assembly and Connection Conveyor Systems Assembly and Management Machinery Safety Final Assembly Electronics Conveyor Assembly Systems Section 2 Our Projects At this point Follow Automation Group has various projects in three different countries Two in USA Sixteen in Germany One in Vietnam Project Timeline Mercedes-Benz Vans, Ladson, South Carolina, USA Our proud team of supervisors after Mercedes-Benz Vans, LLC (“MBV”) is a plant While everyone is having holiday days off, completing robot and safe guard assembly in Ladson, South Carolina that produces we work extra to make sure we build long in one of the locations on this huge building Sprinter vans for the U.S. and Canadian term relationships that are mutually site. market under the brands Mercedes-Benz beneficial to all parties. and Freightliner. The midsize Mercedes-Benz Metris vans are also reassembled at this location. Volkswagen, Chattanooga, Tennessee, USA Our engineers are accepting any task no The Volkswagen Chattanooga Assembly Safety is a major priority in our business so matter how dirty work will be, as we Plant (or Chattanooga Operations LLC) is an our supervisors make sure everything is provide best service at all the points. automobile assembly plant in Chattanooga, working and environment is safe. Tennessee, that began production in April 2011. -

Guide to Assembly Plants in Europe

Guide to assembly plants in Europe station wagon, S-class sedan and B Lieu Saint-Amand, France (Sevel 3 Ruesselsheim, Germany – hybrid, CL, CLS, SLS AMG; Nord: Fiat 50%, PSA 50%) – Opel/Vauxhall Insignia, KEY Maybach (ends 2013) Citroen C8, Jumpy/Dispatch; Fiat Opel/Vauxhall Astra 5 Ludwigsfelde, Germany – Mercedes Scudo, Scudo Panorama; Peugeot 4 Luton, UK – Opel/Vauxhall Vivaro; BMW GROUP Sprinter 807, Expert Renault Trafic II; Nissan Primastar (See also 2 , 20 ) 6 Hambach, France – Smart ForTwo; 5 Ellesmere Port, UK – Opel/Vauxhall 1 Dingolfing, Germany – BMW ForTwo Electric FORD Astra, AstraVan 5-series sedan, station wagon, M5 7 Vitoria, Spain – Mercedes Viano, (See also 7 ) 6 Zaragoza, Spain – Opel/Vauxhall station wagon, 5-series Gran Vito 1 Southampton, UK – Ford Transit Corsa, CorsaVan, Meriva, Combo Turismo, 6-series coupe, 8 Kecskemet, Hungary – Next 2 Cologne, Germany – Ford Fiesta, 7 Gliwice, Poland – Opel/Vauxhall convertible, M6 coupe, convertible, Mercedes A and B class Fusion Astra Classic and Notchback, Zafira 7-series sedan 3 Saarlouis, Germany – Ford Focus, 8 St. Petersburg, Russia – Chevrolet 2 Leipzig, Germany – BMW 1-series FIAT GROUP Focus ST, Focus Electric (2012) Captiva, Cruze; Opel Antara, Astra (3 door), coupe, convertible, i3 AUTOMOBILES first-generation Kuga A Togliatti, Russia (GM and AvtoVAZ (2013), i8 (2014), X1 (See also 33 , 34 , 35 , 45 ) 4 Genk, Belgium – Ford Mondeo, joint venture) – Chevrolet Niva, Viva 3 Munich, Germany – BMW 3-series 1 Cassino, Italy – Alfa Romeo Galaxy, S-Max sedan, station wagon -

Real-World Fuel Consumption of Popular European Passenger Car Models

WORKING PAPER 2015–8 Real-world fuel consumption of popular European passenger car models Authors: Uwe Tietge, Peter Mock, Nikiforos Zacharof, Vicente Franco Date: 28 December 2015 Keywords: fuel consumption, CO2 standards, vehicle test procedures Summary Official fuel consumption values of This study compares official fuel reductions in official fuel consumption new passenger cars in Europe are consumption values measured in values. Real-world fuel consumption becoming increasingly unrepresen- laboratories with the real-world values are, however, rarely reduced to tative of real-world performance. performance of 20 popular vehicle the same extent, indicating that fuel The divergence between official and models. All models claim significant efficiency improvements measured real-world fuel consumption values improvements in fuel efficiency since during laboratory testing do not fully more than quadrupled over the last 2009, with reductions in official fuel materialize on the road. fourteen years. After EU-wide CO2 consumption values ranging from 8 to standards were introduced in 2009, 30 percent. On-road measurements, The trend toward increasingly unreal- official fuel consumption values however, indicate that eight models istic fuel consumption values can be decreased by 15 percent while made little to no improvement in traced back to the exploitation of flex- real-world figures only decreased by 2 real-world fuel efficiency. Five models ibilities in the current vehicle testing percent. This divergence undermines achieved more than a 10 percent procedure. While the Worldwide climate change mitigation efforts and reduction in real-world fuel consump- Harmonized Light Vehicles Test costs the average car owner €450 tion since 2009. Model overhauls Procedure (WLTP) will be introduced per year.