Peralihan Peruntukan Tanah Wakaf Mesjid Jami

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Convert JPG to PDF Online

Withheld list SL # Roll No 1 12954 2 00220 3 00984 4 05666 5 00220 6 12954 7 00984 8 05666 9 21943 10 06495 11 04720 1 SL# ROLL Name Father Marks 1 00002 MRINALINI DEY PARIJAT KUSUM PATWARY 45 2 00007 MD. MOHIUL ISLAM LATE. MD. NURUL ISLAM 43 3 00008 MD. SALAM KHAN RUHUL AMIN KHAN 40 4 00014 SYED AZAZUL HAQUE SAYED FAZLE HAQUE 40 5 00016 ROMANCE BAIDYA MILAN KANTI BAIDYA 51 6 00018 DIPAYAN CHOWDHURY SUBODH CHOWDHURY 40 7 00019 MD. SHAHIDUL ISLAM MD. ABUL HASHEM 47 8 00021 MD. MASHUD-AL-KARIM SAHAB UDDIN 53 9 00023 MD. AZIZUL HOQUE ABDUL HAMID 45 10 00026 AHSANUL KARIM REZAUL KARIM 54 11 00038 MOHAMMAD ARFAT UDDIN MOHAMMAD RAMZU MIAH 65 12 00039 AYON BHATTACHARJEE AJIT BHATTACHARJEE 57 13 00051 MD. MARUF HOSSAIN MD. HEMAYET UDDIN 43 14 00061 HOSSAIN MUHAMMED ARAFAT MD. KHAIRUL ALAM 42 15 00064 MARJAHAN AKTER HARUN-OR-RASHED 45 16 00065 MD. KUDRAT-E-KHUDA MD. AKBOR ALI SARDER 55 17 00066 NURULLAH SIDDIKI BHUYAN MD. ULLAH BHUYAN 46 18 00069 ATIQUR RAHMAN OHIDUR RAHMAN 41 19 00070 MD. SHARIFUL ISLAM MD. ABDUR RAZZAQUE (LATE) 46 20 00072 MIZANUR RAHMAN JAHANGIR HOSSAIN 49 21 00074 MOHAMMAD ZIAUDDIN CHOWDHURY MOHAMMAD BELAL UDDIN CHOWDHURY 55 22 00078 PANNA KUMAR DEY SADHAN CHANDRA DEY 47 23 00082 WAYES QUADER FAZLUL QUDER 43 24 00084 MAHBUBUR RAHMAN MAZEDUR RAHMAN 40 25 00085 TANIA AKTER LATE. TAYEB ALI 51 26 00087 NARAYAN CHAKRABORTY BUPENDRA KUMER CHAKRABORTY 40 27 00088 MOHAMMAD MOSTUFA KAMAL SHAMSEER ALI 55 28 00090 MD. -

Kajian Pemaknaan Hadis Dalam Musnad Ah}Mad Ibn H{Anbal Nomor

REFORESTASI SEBAGAI BENTUK INVESTASI UNTUK PERADABAN (Kajian Pemaknaan Hadis dalam Musnad Ah}mad Ibn H{anbal Nomor Indeks 12986) Skripsi: Diajukan Untuk Memenuhi Syarat Memperoleh Gelar Sarjana Strata 1 Dalam Program Studi Ilmu Hadis Disusun Oleh: Rifatul Afifa (E95216041) PROGRAM STUDI ILMU HADIS FAKULTAS USHULUDDIN DAN FILSAFAT UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA 2020 1 PERNYATAAN KEASLIAN Saya yang bertanda tangan dibawah ini: Nama : Rifatul Afifa NIM : E95216041 Prodi : Ilmu Hadis Fakultas : Ushuluddin dan Filsafat Perguruan Tinggi : Universitas Islam Negeri Sunan Ampel Surabaya Menyatakan dengan sebenarnya bahwa skripsi yang saya tulis benar-benar merupakan hasil penelitian saya sendiri, bukan merupakan pengambilalihan atau pemikiran orang lain yang saya akui sebagai hasil pemikiran saya sendiri, kecuali bagian-bagian yang dirujuk sumbernya. Surabaya, Pembuat Pernyataan v PERSETUJUAN PEMBIMBING Skripsi oleh Rifatul Afifa ini telah disetujui untuk diajukan Surabaya, Pembimbing 1, Mohammad Hadi Sucipto, Lc, MHI NIP.197503102003121003 Pembimbing 2, Dakhirotul Ilmiyah, M.H.I NIP.197402072014112003 iii PENGESAHAN SKRIPSI Skripsi berjudul “REFORESTASI SEBAGAI BENTUK INVESTASI UNTUK PERADABAN (Kajian Pemaknaan Hadis dalam Musnad Ah}mad Ibn H{anbal Nomor Indeks 12986)” yang ditulis oleh Rifatul Afifa ini telah diuji di depan Tim Penguji pada tanggal 03 Juli 2020 Tim Penguji: 1. H. Mohammad Hadi Sucipto, Lc, M.HI (Ketua) : 2. Rif’iyatul Fahimah, Lc, M.Th.I (Sekertaris) : 3. Dr. Muhid, M.Ag (Penguji I) : 4. H. Atho’illah Umar, MA -

Komunitas Jamaat Dawoodi Bohra

ADLN - Perpustakaan Universitas Airlangga KOMUNITAS JAMAAT DAWOODI BOHRA (Studi deskriptif eksistensi kelompok religi etnis India yang tinggal di wilayah Surabaya) SKRIPSI Disusun Oleh : SAVIRA NOVEL YAMANI 070610279 DEPARTEMEN ANTROPOLOGI FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS AIRLANGGA SEMESTER GANJIL 2010 / 2011 Skripsi KOmunitas jamaat.... Savira Novel Yamani ADLN - Perpustakaan Universitas Airlangga KOMUNITAS JAMAAT DAWOODI BOHRA (Studi deskriptif mengenai eksistensi kelompok religi keturunan etnis India yang tinggal di Surabaya) SKRIPSI Disusun Oleh : SAVIRA NOVEL YAMANI 070610279 DEPARTEMEN ANTROPOLOGI FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS AIRLANGGA SEMESTER GANJIL 2010 / 2011 Skripsi KOmunitas jamaat.... Savira Novel Yamani ADLN - Perpustakaan Universitas Airlangga PERNYATAAN TIDAK MELAKUKAN PLAGIAT Bagian atau keseluruhan isi Skripsi ini tidak pernah diajukan untuk mendapatkan gelar akademis pada bidang studi dan/atau universitas lain dan tidak pernah dipublikasikan/ ditulis oleh individu selain penyusun kecuali bila dituliskan dengan format kutipan dalam isi Skripsi. Surabaya, 21 Desember 2010 Penyusun Savira Novel Yamani Skripsi KOmunitas jamaat.... Savira Novel Yamani ADLN - Perpustakaan Universitas Airlangga KOMUNITAS JAMAAT DAWOODI BOHRA (Studi deskriptif eksistensi kelompok religi etnis India yang tinggal di wilayah Surabaya) SKRIPSI Maksud: sebagai salah satu syarat untuk menyelesaikan studi S1 pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Airlangga Disusun oleh SAVIRA NOVEL YAMANI NIM 070610279 DEPARTEMEN ANTROPOLOGI FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS AIRLANGGA SEMESTER GANJIL 2010 / 2011 Skripsi KOmunitas jamaat.... Savira Novel Yamani ADLN - Perpustakaan Universitas Airlangga HALAMAN PERSEMBAHAN This thesis I dedicated to: Almighty God for all His blessings and gifts .. Both parents, Family, and ... My Guardian Angel.... Skripsi KOmunitas jamaat.... Savira Novel Yamani ADLN - Perpustakaan Universitas Airlangga Live as if you were to die tomorrow. -

Disciples of Hadith: the Noble Guardians – Al-Khatib Al-Baghdadi

| \ Cia N nd | ‘En a Ne ODE HAP sa TYSex Suse we va — 6 Yh, Bm LO) ay) z al-Hafiz Aba Bakr Ahmad Ibn ‘Ali al-Khatib al-Baghdadi (d.463H) of Hadith Disciplesbeing a translation of his Sharaf al-Ashab al-Hadith wa Nasibatu Ablu’l-Hadith | The Messenger of Allah (3%) said: ““May Allah cause a slave to flourish who heard my words and understands them, then he conveys them from me. There may be those who have knowledge but no understanding, and there may be those who convey knowledge to those who may 399 have more understanding of it than they do. [Aba Dawid #3660 and Tirmidhi #2656] Disciples of Hadith The Noble Guardians With accompanying notes of the author advisingAblu’lHadith by al-Hafiz Abt Bakr Ahmad Ibn ‘Ali al-Khatib al-Baghdadi (d. 463 H) Dar as-Sunnah Publishers BIRMINGHAM First Published in Great Britain June 2020 / Dhu’l-Qa‘dah 1441H by Dar as-Sunnah Publishers DAR AS-SUNNAH PUBLISHERS P.O. Box 9818, Birmingham, B11 4WA, United Kingdom W: www.darassunnah.com E:; [email protected] E: [email protected] © Copyright 2020 by Dar as-Sunnah Publishers All rights reserved Worldwide. No part of this publication may be reproduced including the cover design, utilized or transformed in any form or means, electronic or mechanical, including photocopy, recording of any information storage and retrieval system, now known or to be invented without the express permission in writing from the publisher, nor be otherwise circulated in any form of binding or cover other then that in which it is published and without a similar condition being imposed on the subsequent purchaser. -

Sunniconnect.Com 1

Sunniconnect.com 1 Life and Times of the Messengers (Stories of Moosa, Samuel, Zakariyya, Yahya, Eesa, Dhu'l Qarnayn, Luqman, the Children of Israa'eel, Divine Scriptures and Past Nations) – Peace be Upon Them All Taken from Al-Bidayah wan-Nihayah By: Ibn Katheer Translation & Researched By: Darussalam Research Center Copyright: Darussalam Publishers & Distributers Downloaded from sunniconnect.com This book is uploaded and shared online fi sabi lilaah for the muslims who can’t access Authentic Islamic knowledge due to various reasons. At Present, on one side, the muslim world is shattered and filled with wars, poverty, unemployment, shirki deviant methodologies and misguided scholars and rulers and on other side all types of immorality is prevalent and easy to access. So, we sunniconnect.com do our best to make this heavenly knowledge accessible to all those who want to taste islam and want to find the solutions to the problems we have today. If you have money and access, please do buy ‘Original’ copy of this book and support the author, editor, publisher, distributor, reseller and retailer. Sunniconnect.com 2 Contents Preface to the Revision ................................................................................................................................ 6 The Plan of Action for This Book: ............................................................................................................ 7 Publisher’s Preface ..................................................................................................................................... -

Menyelam Ke Semesta Zikir.Pdf

MENYELAM ke SEMESTA ZIKIR: Menyingkap Makna dan Pesannya dalam Hadis Nabi saw. Dr. Tasmin Tangngareng, M.Ag Alauddin University Press Hak Cipta Dilindungi Undang‐Undang: Dilarang memperbanyak atau memindahkan sebagian atau seluruh isi buku ini ke dalam bentuk apapun tanpa izin tertulis dari penerbit All Rights Reserved MENYELAM ke SEMESTA ZIKIR: Menyingkap Makna dan Pesannya dalam Hadis Nabi saw. Penulis: Dr. Tasmin Tangngareng, M.Ag Editor Zulfahmi Cetakan: I 2013 X + 611 halaman, 14 cm x 21 cm ISBN : 978-602-237-757-3 Alauddin University Press Kampus I : Jalan Sultan Alauddin No. 63 Makassar Kampus II : Jalan Sultan Alauddin No. 36 Samata – Gowa SAMBUTAN REKTOR Perubahan tidak selamanya membawa perbaikan. Akan tetapi, setiap perbaikan pasti memerlukan perubahan. Demikian ungkapan bijak Sang Motivator Mario Teguh dalam Mario Teguh’s Qoutes. Perubahan dan perbaikan merupakan dua frase yang menjadi core values bagi siapa saja yang ingin mendapatkan hasil terbaik. Itulah sebabnya Nabi Muhammad saw. menyatakan “Siapa yang hari ini sama dengan hari kemarin, maka ia rugi/tertipu”. Perubahan merupakan sebuah keniscayaan dalam siklus kehidupan. Manusia yang tidak mau berubah mengikuti perkembangan arus zaman, akan digilas oleh roda perubahan yang terus menggelinding mengitari perputaran waktu. Semangat perubahan yang digagas oleh Rektor dilandasi oleh visi dan misi mulia untuk menjadikan UIN Alauddin sebagai kampus peradaban melalui transformasi ipteks dan pengembangan capacity building. UIN Alauddin ingin membuktikan dirinya sebagai sebuah lembaga pendidikan tinggi yang tidak saja menggali doktrin-doktrin agama yang normatif tetapi berusaha menarik wilayah dogmatis itu ke dalam ranah praktis aktual, membumi dan dapat dirasakan manfaatnya untuk kepentingan masyarakat. Rektor sangat menyadari bahwa di era postmodernisme ini, masyarakat mulai kritis mempertanyakan jaminan bagi output lembaga pendidikan tinggi. -

Saudi Arabia

Database Sources : From Ethos (British Library) ; South African National ETD Portal ; Library and Archives Canada ; OATD (Open Access Thesis and Dissertations) ; NDTLD Global ETD Search ; New Zealand research PhD (in English) in History on the Arabian Peninsula 1963 – 2020 (Year of defense) 1 Sultanate of Oman ........................................................................................................................................................................ 61 TABLE OF CONTENTS United Arab Emirates.................................................................................................................................................................... 61 Yemen ............................................................................................................................................................................................. 62 I. PhD in History by chronological order ............................................................. 3 C. The Middle Ages (from A.D. 476 to A.D. 1450) ................................................................. 62 A. Prehistory (to 600 B.C.) ....................................................................................................... 3 Arabian Peninsula ......................................................................................................................................................................... 62 B. Classical Era or Antiquity (from 600 B.C. to A.D. 476) ........................................................ 4 Bahrain -

Shia-Of-India-1953-J

THE SHI'A OF INDIA JOHN NORMA X MOLLIS! ER V- > MA, I'll I). LOXDON LUZAC & COMPANY, LTD. 46 Great R u s s i- S t u . hut, W. C 1 1953 Print'// in (,rr,it ilritfiin at the Buki.j.igh I'ri-.ss, Mead, Hkistol. To my Wife I' K ]•: ]• A V E This stinly of 7 //c S'W'<< <;/' / W/« was undertaken at the sugges- tion of Dr. Murray T. '! itus when he was completing his most useful work on Indian Islam. lb realized that the historical development of Islam in India was permeated with, and some- limes controlled by, other influences. Many of these were- truly Islamic yet strangely at variance with ' orthodox positions and their real nature was concealed. Some of the influences were assuredly Shiite, though l>v no means all. Then' was room for some one to explore the part that Shiisin had played in Indian Islam. Mv interest in the subject had commenced during my years as a missionary in Lncknow which is often spoken of as the Capital ol Shiism in India. The stud.' has been continued as opportunity offered alongside of other work and also during two furlough periods at Hartford, Conn., U.S.A., where it was submitted to the Faculty of the Kennedy School of Missions, Hartford Seminary Foundation, in partial fulfilment of the requirements for the degree of Doctor of Philosophy in the spring of Il|.|(>. I he account is both religious and historical. With a desire to narrow the field of study consideration was given to confining it to flu' Ismailis, or even b> greatly condensing the chapters on the Twelve Imams and the Religion of the J'.hna 'Ashuriya, often called ' The Twelvers", and most commonly referred to as the Shias. -

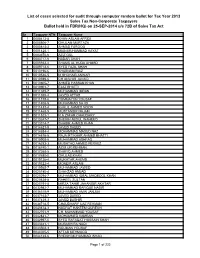

List of Cases Selected for Audit Through Computer Random Ballot

List of cases selected for audit through computer random ballot for Tax Year 2013 Sales Tax Non-Corporate Taxpayers Ballot held in FBR(HQ) on 25-SEP-2014 u/s 72B of Sales Tax Act Sr Taxpayer NTN Taxpayer Name 1 0000413-8 KHAN ASLAM AFRIDI 2 0000806-7 GHULAM MURTAZA 3 0000813-3 AHMAD FAROOQ 4 0001428-1 MIAN MUHAMMAD HAYAT 5 0003670-6 AZIZ GUL 6 0003717-6 NADAR SHAH 7 0005923-4 SHAMS UL HUDA AHMED 8 0009713-6 SYED FAZIL SHAH 9 0010196-6 SHABNAM RIAZ 10 0010546-5 M SHOHAIB ANWAR 11 0010599-6 CH ANWAR JAVAID 12 0010805-7 AHMED HASSAN KHAN 13 0010901-7 EJAZ BHATTI 14 0011045-7 MUHAMMAD IMRAN 15 0011365-4 JAVED AFTAB 16 0011378-6 HUMMAYUN YOUSAF 17 0011406-5 MUHAMMAD SAJID 18 0011432-4 KHALIL AHMED NOON 19 0011468-5 MUSTANSIR NAJAM 20 0011523-1 R A ZAFAR CHAUDHRY 21 0013247-7 SHEIKH ABDUL WAHEED 22 0013314-7 SHABIR AHMED KHAN 23 0014621-8 JAVED SAEED 24 0014654-4 MOHAMMAD MASUD NAZ 25 0014676-5 RAJA IFTIKHAR AHMED BHATTI 26 0015908-5 MUHAMMAD ASHFAQ 27 0016283-3 MUSHTAQ AHMED PERVEZ 28 0016740-1 AZIM UR REHMAN 29 0017268-5 SHAFIQ AHMED 30 0017680-0 GHULAB KHAN 31 0019126-4 MUKHTAR AHEMD 32 0019322-4 MONEIR ASLAM 33 0019565-7 MUHAMMAD JAWED 34 0020180-4 SHAHZAD AMJAD 35 0020294-7 MUHAMMAD IQBAL MAQBOOL KHAN 36 0020628-8 RAHEEL SULTAN 37 0025791-5 MIRZA TAHIR JAHANGIR AKHTAR 38 0032982-7 MUHAMMAD RAFIQUE NASIR 39 0036318-9 MUHAMMAD AMIN JANJUA 40 0037163-7 JAVED SAEED 41 0037439-3 JAVED BASHIR 42 0038718-5 CHAUDHARY IJAZ REHMAN 43 0040874-3 NUDRAT HAKEEM QURESHI 44 0042751-9 CH. -

ULUMUL HADIS Konsep, Urgensi, Objek Kajian, Metode Dan Contoh

ULUMUL HADIS Konsep, Urgensi, Objek Kajian, Metode dan Contoh Dr. Hj. Marhumah, M.Pd SUKA-Press ULUMUL HADIS: Konsep, Urgensi, Objek Kajian, Metode dan Contoh Dr. Hj. Marhumah, M.Pd. Cover dan Lay out: Khairul Anam Cetakan Pertama: Maret 2014 x+254; 14.5x21 Penerbit: SUKA-Press, Universitas Islam Negeri Sunan Kalijaga, Yogyakarta Jl. Marsda Adisucipto Yogyakarta Email: [email protected] ISBN: 978-602-1326-30-5 All Rights reserved. Hak cipta dilindungi undang-undang. Dilarang memperbanyak sebagian atau seluruh isi buku ini dalam bentuk apa pun tanpa ijin tertulis dari penerbit. KATA PENGANTAR Kajian terhadap hadis mengalami perkembangan dengan pesat dan cukup bermakna. Hal ini terbukti dengan membanjirnya literatur-literatur yang menyajikan pem- bahasan hadis, terlepas apakah buku hadis tersebut meru- pakan kajian Ulumul Hadis saja atau dikontekstualisasikan dengan isu-isu aktual yang sekarang ini berkembang. Ini ada- lah indikasi bahwa hadis sebagai sebuah pegangan penting bagi umat Islam terus menjadi pembicaraan dan tetap lestari. Memahami hadis memang harus diawali dengan memahami aspek konsep, urgensi, objek kajian, dan metode. Hal ini untuk memudahkan kita memahami hadis. Walaupun harus disadari bahwa kajian akan hadis berkisar dari kajian tersebut atau mempertanyakan apakah hadis itu otentik dari Rasul. Hal ini dengan cara mendudukkan hadis sebagai sesuatu yang dijadikan sebagai pijakan. Akan tetapi v ULUMUL HADIS: Konsep, Urgensi, Objek Kajian, Metode dan Contoh menjadi penting untuk melihat bagaimana setting ketika hadis itu diturunkan, apakah peran Rasul saat itu; apakah sebagai manusia biasa, pribadi, suami, utusan Allah , kepala negara, pemimpin masyarakat, panglima perang. Ini penting diketahui untuk mendudukkan hadis pada porsi yang substansial dan menempatkan hadis secara proporsional. -

Asbāb Al-Nuzūl

Asbāb al-Nuzūl By: Alī ibn Ahmad al-Wāhidī TRANSLATED BY Mokrane Guezzou Edited and with a brief Introduction by Yousef Meri The Complete Text © 2008 Royal Aal al-Bayt Institute for Islamic Thought Amman, Jordan Series Editor’s Introduction and Foreword The Great Tafsirs of the Holy Qur’an project (www.altafsir.com) of the Royal Aal al-Bayt Institute for Islamic Thought, Amman, Jordan (www.aalalbayt.org) is pleased to make available for the first time ever in English translation one of the most significant works in the branch of the Qur’anic sciences (‘ulum al-Qur’an) known as “asbab al-nuzul” — the occasions, reasons, and contexts for the Revelation of the Holy Qur’an. The present work by ‘Ali ibn Ahmad al-Wahidi, (d. 468/1075) Asbab al-Nuzul is the earliest and best-known representative work of this genre. For most of the Qur’an, the exact occasions and contexts of Revelation were not preserved in the historical record. However, for those that have been, the original context of the revelation of a particular verse of the Qur’an will aid the reader in better understanding the historical context of the revelation and the issues that confronted the Prophet Muhammad and the nascent Muslim community. Such issues as the relations between Muhammad and the Jews and Christians are highlighted herein. The reader will also discover details about the relationship of Muhammad to various individuals such as from among the Companions and Followers, groups and tribes such as the Aws and Khazraj, and also to the Ummah which give insight into his prophetic mission, his personal qualities and attributes — such as his exemplary humility and generosity, his relationship to his enemies, his conduct of war, how he dealt with false allegations of infidelity against his favourite wife ‘A’ishah, to cite but a few examples. -

The Prophet's

The Prophet’s (saws) Seating on the Throne (IQ‘ÂD AL-NABÎ (S) ‘ALÂ AL-‘ARSH) Dr. G. F. Haddad “Muhammad the Messenger of Allah (s) will be seated by His Lord on the Throne next to Him.” – Ibn Taymiyya.[1] “Whoever imagines that our Lord sits on the Throne and leaves space at His side for His Prophet to sit, has followed the Christians who hold that ‘Isa was raised to heaven and sat next to his Father – Allah (swt) is clear of the partnership they ascribe to Him!” – Al-Kawthari.[2] Allah Most High said, as rendered in the translations of His meanings in the Qur’an (17:79): And some part of the night awake for it, a largess for thee. It may be that thy Lord will raise thee to a praised estate. [Pickthall] And pray in the small watches of the morning: (it would be) an additional prayer (or spiritual profit) for thee : soon will thy Lord raise thee to a station of praise and Glory. [Yusuf Ali] It is known that the meaning of the Exalted Station (al-maqâm al- mahmûd) mentioned in the above verse is the granting of the Major Intercession (al-shafâ‘a al-kubrâ) to the Prophet (s) on the Day of Judgment, at which time “people shall surge like the waves of the sea,” each community begging its Prophet for intercession but only the Prophet (s) shall accept to undertake it,[3] as expressed in al-Busiri’s poetry: yâ akrama al-khalqi mâ lî man alûdhu bihi siwâka ‘inda hulûli al-hâdithi al-‘amami O noblest of creatures! I have none with whom to seek refuge other than you when the Universal Event befalls.[4] Furthermore, Ibn ‘Abbas explained that the formula of likelihood ‘asâ – “It may be” – when attributed to Allah (swt), denotes certainty, as related by al- Bayhaqi and reiterated by the commentators.[5] However, several narrations are also adduced whereby the Exalted Station is the seating of the Prophet (s) by Allah (swt) on the Throne.