Gruppo Mediaset

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Tina Venturi

Tina Venturi Milano email: [email protected] blog: tinaventuri.it/blog website: tinaventuri.it telefono +39 347 730 6038 Tv Varietà 2012/16 Talent’s today – Membro giuria del 1996/97 Scherzi a parte – Canale 5 talent – Produzione Asa Polaris – 1996/97 State bboni – Antenna 3 Canale Italia 1996 Su le mani – Rai Uno 2004 Il Duello – Rai 2 1995 Quelli che il calcio – Rai Tre 1998 No panic! – Junior Tv 1995 La stangata – Italia 1 1998 Fantastica italiana – Rai Uno 1995 Telethon – Telemontecarlo – voce 1998 Comicissimo – Happy Channel 1993 Freddie Mercury – Italia 1 – voce 1997/98 Milano Bolgia Umana – Rai Uno 1993 Travolti da un insolito capodanno – 1997 Il Muro – Odeon Tv Italia 1 – voce 1997 Gran festa – Canale 10 Serie Tv e web 2016 ToyBoy – serie web tv – in lavorazione 2016 Virtuous Circle – serie web tv – in lavorazione 2015/16 Clouds – serie web animata – autrice e doppiatrice 2010/14 Love XXL – serie web tv – autrice e attrice 2010 Quelli dell’intervallo – Disney Channel – Regia di Laura Bianca 2009 Piloti – Rai Due – Regia di Celeste Laudisio 2009 Lo scontrino alla cassa – Regia di Ivaldo Rulli 2009 Quelli dell'intervallo “At Home 2” (già Fiore e Tinelli) – 1a serie – La signora Serena – Regia di Paolo Massari 2008 Fiore e Tinelli – 3a serie – Ginevra in “Amici e nemici”e altri episodi – Disney Channel – Regia di Paolo Massari 2008 Finalmente soli – Vari episodi – Canale 5 2004 Love Bugs – Italia 1 2004 Finalmente soli – 5a serie – Seduto sull'altra sponda – Canale 5 – Regia di Francesco Vicario 1998/01 Casa Vianello – Vari episodi – Canale 5 1998 La dottoressa Giò 2 – Rete 4 – Regia di Filippo De Luigi 1990 Cristina III (Cri Cri) CV Tina Venturi - p. -

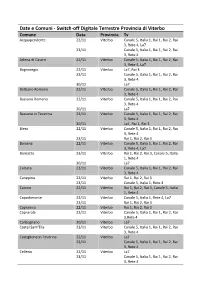

Data Switchoff Viterbo

Date e Comuni - Switch -off Digitale Terrestre Provincia di Viterbo Comune Data Provincia Tv Acquapendente 22/11 Viterbo Canale 5, Italia 1, Rai 1, Rai 2, Rai 3, Rete 4, La7 23/11 Canale 5, Italia 1, Rai 1, Rai 2, Rai 3, Rete 4 Arlena di Castro 22/11 Viterbo Canale 5, Italia 1, Rai 1, Rai 2, Rai 3, Rete 4, La7 Bagnoregio 22/11 Viterbo La7, Rai 3 23/11 Canale 5, Italia 1, Rai 1, Rai 2, Rai 3, Rete 4 30/11 La7 Barbano Romano 22/11 Viterbo Canale 5, Italia 1, Rai 1, Rai 2, Rai 3, Rete 4 Bassano Romano 22/11 Viterbo Canale 5, Italia 1, Rai 1, Rai 2, Rai 3, Rete 4 30/11 La7 Bassano in Teverina 23/11 Viterbo Canale 5, Italia 1, Rai 1, Rai 2, Rai 3, Rete 4 30/11 La7, Rai 1, Rai 3 Blera 22/11 Viterbo Canale 5, Italia 1, Rai 1, Rai 2, Rai 3, Rete 4 23/11 Rai 1, Rai 2, Rai 3 Bolsena 22/11 Viterbo Canale 5, Italia 1, Rai 1, Rai 2, Rai 3, Rete 4, La7 Bomarzo 23/11 Viterbo Rai 1, Rai 2, Rai 3, Canale 5, Italia 1, Rete 4 30/11 La7 Calcata 23/11 Viterbo Canale 5, Italia 1, Rai 1, Rai 2, Rai 3, Rete 4 Canepina 22/11 Viterbo Rai 1, Rai 2, Rai 3 23/11 Canale 5, Italia 1, Rete 4 Canino 22/11 Viterbo Rai 1, Rai 2, Rai 3, Canale 5, Italia 1, Rete 4 Capodimonte 22/11 Viterbo Canale 5, Italia 1, Rete 4, La7 23/11 Rai 1, Rai 2, Rai 3 Capranica 22/11 Viterbo Rai 1, Rai 2, Rai 3 Caprarola 22/11 Viterbo Canale 5, Italia 1, Rai 1, Rai 2, Rai 3,Rete 4 Carbognano 30/11 Viterbo La7 Castel Sant'Elia 23/11 Viterbo Canale 5, Italia 1, Rai 1, Rai 2, Rai 3, Rete 4 Castiglione in Teverina 22/11 Viterbo La7 23/11 Canale 5, Italia 1, Rai 1, Rai 2, Rai 3, Rete 4 Celleno 22/11 -

"Mediaset Days" Opens in Turin: Two Days of Celebration, Entertainment and Information for the Arrival in Piedmont of the New Digital Tv

PRESS RELEASE "MEDIASET DAYS" OPENS IN TURIN: TWO DAYS OF CELEBRATION, ENTERTAINMENT AND INFORMATION FOR THE ARRIVAL IN PIEDMONT OF THE NEW DIGITAL TV Saturday 16 and Sunday 17 May in Piazza San Carlo For the first time, Mediaset has organised a big outdoor event for television viewers: "Mediaset Days". Two days of music, entertainment and information to celebrate, along with the Piedmont Regional Council and local authorities, the digital switchover in western Piedmont. On 20 May 2009 in Turin, Cuneo and 600 municipalities in the region, the so-called switchover will be introduced, the first phase in the transition of the TV system from analogue to digital-terrestrial. To mark the arrival of a richer and more modern TV in the homes of almost 3 million Italians, Mediaset will construct in Piazza San Carlo a digital village: for two days, Saturday 16 and Sunday 17 May, citizens will have an opportunity to see the new system in operation which, in addition to improving the existing channels, will enhance the viewing experience. It will also show all the new channels and services that can be received with the digital terrestrial system. The installation will be open from 10am to 8pm on both Saturday and Sunday, and will also be visited by numerous stars and presenters from Mediaset's channels who will come to Turin and entertain the public in Piazza San Carlo. In addition, "Mediaset Days" will also be two days of celebration and entertainment. Saturday 16 May at 9pm Amici in Concerto A live show with the finalists of Amici 2009 Presented by Maria De Filippi Sunday 17 May at 3pm Boing Video Dance Music and dance with the Dancers of Wannadance, the Boing game-show Sunday 17 May at 4pm Grande Fratello Live Talk-show with the participants of Grande Fratello 9 Presented by Barbara D'Urso As well as: Selection for Grande Fratello 10 Screen tests open to all Sunday all day 1 The digital village in Piazza San Carlo is organised in five areas: - The Mediaset generalist channels area Canale 5, Italia 1 and Retequattro in their new digital formats. -

MEDIASET S.P.A. (Incorporated with Limited Liability Under the Laws of the Republic of Italy) €375,000,000 5.125 Per Cent

Prospectus MEDIASET S.P.A. (incorporated with limited liability under the laws of the Republic of Italy) €375,000,000 5.125 per cent. Notes due 24 January 2019 The issue price of the €375,000,000 5.125 per cent. Notes due 24 January 2019 (the "Notes") of Mediaset S.p.A. (the "Issuer") is 99.463 per cent. of their principal amount. Unless previously redeemed or purchased and cancelled, the Notes will be redeemed at their principal amount on 24 January 2019. The Notes are subject to redemption in whole at their principal amount at the option of the Issuer at any time in the event of certain changes affecting taxation in the Republic of Italy. See "Terms and Conditions of the Notes — Redemption and Purchase". The Notes will bear interest from 24 October 2013 at the rate of 5.125 per cent. per annum payable annually in arrear on 24 January each year commencing on 24 January 2014. Payments on the Notes will be made in Euros without deduction for or on account of taxes imposed or levied by the Republic of Italy to the extent described under "Terms and Conditions of the Notes — Taxation". An investment in the Notes involves certain risks. For a discussion of these risks, see "Risk Factors" on page 3. This Prospectus has been approved by the Commission de Surveillance du Secteur Financier (the "CSSF"), in its capacity as competent authority in Luxembourg, as a prospectus under the Luxembourg Law of 10 July 2005 on Prospectuses for Securities (the "Luxembourg Prospectus Law"), which implements Directive 2003/71/EC (the "Prospectus Directive" as amended, which includes the amendments made by Directive 2010/73/EU). -

I Limiti Della Pubblicità Televisiva Lucia Canzi E Michele Cavuoti

Consumatori in cifre I limiti della pubblicità televisiva Lucia Canzi e Michele Cavuoti Premessa In Italia la regolamentazione della pubblicità in televisione è costituita da una serie di leggi, decreti, regolamenti e codici di comportamento che stabiliscono i limiti quantitativi dei messaggi pubblicitari rispetto all’intera programmazione. Il principale riferimento normativo è la Legge 223/90, in alcune parti mo- dificata e integrata dalla più recente Legge Gasparri (Legge 112/2004) e poi confluita nel Testo Unico per la Radiotelevisione (D.Lgs. 177/2005). A questo si aggiungono alcune leggi relative a specifici argomenti, il Codice di Autoregola- mentazione tv e Minori e il Codice di Autodisciplina Pubblicitaria. Il problema dell’ingombro pubblicitario in televisione è comunque un argo- mento sempre oggetto di discussioni e interpretazioni più o meno restrittive e che coinvolge molti soggetti e interessi contrapposti. Dal punto di vista del mercato, l’affollamento pubblicitario televisivo costi- tuisce un problema se mette in discussione la distribuzione delle risorse pubbli- citarie con le altre forme di comunicazione e principalmente con la stampa. Dal punto di vista del consumatore, il punto critico sta nella fruibilità del mezzo televisivo, vale a dire nella possibilità di seguire in modo continuativo il programma prescelto. È chiaro che a volte questa fruibilità viene a mancare: è il caso di partite di calcio o film interrotti, o di programmi all’interno dei quali l’ingombro pubblicitario è tale da renderne sgradevole la visione. È principalmente per un problema di fruibilità della televisione da parte del consumatore che Altroconsumo ha deciso di svolgere uno specifico studio sul- l’argomento. -

Indipendente Nelle Idee Coinvolgente Nel Racconto

LA7: INDIPENDENTE NELLE IDEE COINVOLGENTE NEL RACCONTO LA NUOVA STAGIONE TRA INFORMAZIONE E INTRATTENIMENTO Indipendente nelle idee, coinvolgente nel racconto. Si apre così la nuova stagione tv di La7 che presenta il suo palinsesto 2016/2017, ricco di novità e conferme. In primo piano sempre l’informazione. Con le oltre 3.168 ore prodotte nell’ultima stagione - che ne fanno la prima rete nazionale per l’offerta in questo settore - La7 riconferma tutta la sua squadra: Enrico Mentana, Lilli Gruber, Giovanni Floris, Corrado Formigli, Gianluigi Paragone, Myrta Merlino, Tiziana Panella, David Parenzo e Tommaso Labate. Un team di prime firme che nessun gruppo televisivo può schierare e che La7 riunisce in una sola Rete. Riconoscibilità, autorevolezza, indipendenza, apertura a tutte le opinioni si fondano su un valore unico nel panorama tv: fare servizio pubblico non per obbligo, ma per scelta. Lo stile inconfondibile di La7 caratterizza in egual misura gli spazi d’intrattenimento, e anche quando si affaccia a nuovi mondi lo fa con l’autorevolezza e la leggerezza necessaria per essere credibile e apprezzata dal proprio pubblico, ma al tempo stesso capace di attrarre nuovi telespettatori. Informazione e intrattenimento, dunque, nel rispetto di un patto indissolubile col pubblico che anno dopo anno, giorno dopo giorno, ha dimostrato di scegliere La7 come luogo di formazione delle proprie opinioni, ma anche come occasione di svago e divertimento. ESTATE 2016: INFORMAZIONE, SPORT E GRANDI DOCUMENTARI La7 non si ferma mai. Nemmeno d’estate. La prima informazione arriva al mattino, con le versioni estive di Omnibus, Coffee Break e l’Aria d’Estate. -

Media Influence Matrix: Italy Funding Journalism

MEDIA INFLUENCE MATRIX: ITALY FUNDING JOURNALISM Author: Matteo Trevisan Editor: Marius Dragomir 2020 | DECEMBER PUBLISHED BY CEU CENTER FOR MEDIA, DATA AND SOCIETY About CMDS About the authors The Center for Media, Data and Society Matteo Trevisan is an Italian researcher (CMDS) is a research center for the study of dedicated to Freedom of Expression and media, communication, and information Information. He holds an MA in Interdisciplinary policy and its impact on society and practice. Research and Studies on Eastern Europe from the Founded in 2004 as the Center for Media and University of Bologna, Kaunas and Saint Communication Studies, CMDS is part of Petersburg, and a BA in Political Sciences, Social Central European University’s Democracy and International. After graduating, he worked as Institute and serves as a focal point for an one of the editors, researchers and curators of the international network of acclaimed scholars, Resource Centre on Media Freedom lead by research institutions and activists. Osservatorio Balcani e Caucaso Transeuropa (OBCT) within the project European Centre for Press and Media Freedom (ECPMF). Previously CMDS ADVISORY BOARD he moved to Belgrade to experience a traineeship at the Independent Journalists’ Association of Clara-Luz Álvarez Serbia (IJAS), where he participated in the analysis Floriana Fossato of Serbia’s progress in the EU negotiation process, Ellen Hume especially in relation to Action Plan for Chapter Monroe Price 23 with regard to Freedom of Expression. Besides Anya Schiffrin the FoE/I-related work, he is particularly attentive Stefaan G. Verhulst to the challenging dynamics affecting the post- socialist enlargement of the EU, such as the controversial transitional processes, the persisting ethnic conflicts, migration and the rights of minorities. -

Mux DTT Roma

TELEDONNA RAI MUX 1 RAI MUX 3 Can. 5 - Freq. 177,5 Can. 11 - Freq. 219,5 Can. 26 - Freq. 514 M.te Cavo Villa Romiti M.te Cavo Costarelle M.te Cavo Costarelle - M.te Mario V.Cadlolo 78 TeleAmbiente 1 Rai 1 21 Rai 4 98 Teledonna 2 Rai 2 24 Rai Movie 110 Consumatori Channel 3 Rai 3 TGR Lazio 25 Rai Premium 117 RTVA 48 Rai News 24 42 Rai Gulp 118 TO2 Rai Radio 1 43 Rai yoyo 172 TA Abruzzo Rai Radio 2 501 Rai 1 HD 695 Codacons Tv Rai Radio 3 813 Radio Radicale Tv TELEPACE 888 Lombardia TV TVR VOXSON Can. 27 - Freq. 522 Can. 21 - Freq. 474 M.te Cavo Villa Romiti - M.te Mario V.Lucilio EUROPA 7 DVBT2 M.te Cavo Vetta 73 TELEPACE Can. 8 - Freq. 198,5 11 ROMAUNO 180 TG NORBA 24 M.te Compatri La Montagnola 72 TVR Voxson 214 TELEPACE HD 157 RADIO 105 TV 213 Teleregione 605 TV4 (Audio Radioquattro) 257 RADIO MONTECARLO TV 572 TVR Voxson HD (SD) 834 RADIO MATER 417 FLY 749 ATV7 844 RADIOQUATTRO 418 SENTIMENTAL 772 RADIO MONTECARLO 426 TEST DACIA TV ITR SORA Can. 29 - Freq. 538 RAI MUX 1 CANALE ITALIA 2 Vermicino V. Cornufelle - M.te Mario Trionfale Can. 9 - Freq. 205,5 Can. 22 - Freq. 482 65 Acqua M.te Mario V. Cadlolo M.te Guadagnolo 90 I.T.R. 1 Rai 1 53 Italia 53 94 Extra TV 2 Rai 2 83 Canale Italia 83 225 Italia Network 2 3 Rai 3 TGR Lazio 84 Canale Italia 84 272 I.T.R. -

Scarica La Brochure Di Sportoutdoor

SPORTOUTDOOR.TV La multipiattaforma tv e web dedicata al turismo, al mare, alla montagna e agli sport all’aria aperta. Rafforzare la vostra reputazione con contenuti premium e di alta qualità per ascolti top e target prestigiosi, con soluzioni di influenza marketing uniche, innovative e su misura per le vostre esigenze. SPORTOUTDOOR.TV un’offerta 100% video -/+ 1800 000 visualizzazioni + 100 TV locali www.sportoutdoor.tv ECOSISTEMA DIGITALE 8 000 contatti quotidiani SPORTOUTDOOR.TV Sportoutdoor.tv è specializzata in brand content e brand entertainment per la comunicazione aziendale. Una formula ideale per fare conoscere i marchi, prodotti, servizi, politiche commerciali e i profili aziendali che garantiscono la fedeltà del pubblico. I format realizzati sono programmi televisivi sportivi e turismo dove il messaggio pubblicitario si integra perfettamente con i contenuti editoriali. SPORTOUTDOOR.TV Aumentare la visibilità del vostro brand MOLTIPLICARE I PUNTI DI CONTATTO MASSIMA VISIBILITÀ GRANDE IMPATTO Multipiattaforma 3 TV nazionali Format originali, contenuti Tutte le puntate sono visibili (in onda in prima serata) premium, ricchezza in tv, online sul nostro + 4 TV internazionali editoriale, alta qualità, website, sulle smart tv e + 100 TV locali innovazione e target social network + web, Facebook, YouTube, prestigiosi Dailymotion SOLUZIONI PERSONALIZZATE NON RICHIEDE TEMPO OFFERTA DIVERSIFICATA Pubblicità + sponsoring Prendiamo cura di tutto Vari programmi televisivi + brand content Realizziamo e produciamo sullo sport, turismo, mare, + brand marketing rapidamente montagna e outdoor : Hard + brand partnership Produzione in continuo Trek, Blu Sport, Mondo + brand entertainment miglioramento Crociera, Skimagazine e il talk show S4 SPORTOUTDOOR.TV BLU SPORT In onda dal 1999, Blu Sport è dedicato agli eventi sportivi estivi più importanti dell’anno : la nautica, la motonautica, la vela, sport acquatici e le fiere di settore. -

Sul Ponte Di Comando

zione della struttura societaria, con l’obiettivo di creare un gruppo in- GIULIANO ADREANI tegrato nel campo televisivo e delle comunicazioni, capace di crescere II autonomamente, di attrarre investi- menti azionari di partner strategici SUL PONTE DI COMANDO e finanziari e di quotarsi in Borsa: iuliano Adreani è dal 1994 fraintendimenti, di giochi imper- Significa anche che la tv generali- VENT’ANNIVENT’ANNI Mediaset è il frutto di questo pro- amministratore delegato scrutabili della politica e della giu- sta, contrariamente alle previsioni getto. della concessionaria di stizia. Ma in definitiva, proprio co- dei profeti di sventure, gode ottima Tra il ‘94 e il ‘95 Mediaset rileva Mediaset per la raccolta me dice Adreani stesso, sono i fatti salute, visto che la stessa Internet, DIDI il controllo di Publitalia ‘80, non- pubblicitaria delle tre reti; che contano più delle opinioni, e i per comunicare se stessa su vasta ALIA chè di R.T.I., concessionaria delle dal 1996 ne ha assunto fatti, andando a ritroso nel tempo, scala, non può assolutamente farne ALIA tre concessioni televisive, di Vi- anche la carica di presi- dicono ad esempio che nel 1995 Pu- a meno. In altre parole, come con- PUBLITPUBLIT deotime, di RTI Music e di Elettro- dente. E’ uno dei principa- blitalia fatturava 2.700 miliardi e ne ferma lo stesso Adreani, si è inne- nica Industriale. li artefici di una escalation senza perdeva 25. Le cifre degli anni suc- scato un circolo virtuoso nel quale Gprecedenti nella storia della pubbli- cessivi, sempre relative ai ricavi to- si fa pubblicità sui mezzi tradiziona- cità: è riuscito perfino a superare i tali lordi pubblicitari (fonte: bilanci li per attirare pubblicità sui new record da lui stesso conquistati in Publitalia ‘80), ci dicono che nel media.. -

La Domanda Di Contenuti in Italia

La domanda di contenuti in Italia IEM-Fondazione Rosselli Titolo dell’argomento Quinto Summit sull’Industria della Comunicazione GLI OBIETTIVI DELLO STUDIO… La domanda di contenuti dei broadcaster generalisti Proseguire l’analisi del settore della produzione televisiva in Italia (IX rapporto IEM), analizzando la struttura della domanda di contenuti Mettere sotto analisi il palinsesto delle 7 principali reti generaliste e la struttura dell’offerta per generi Evidenziare le strategie make/buy dei broadcaster e il ruolo delle società di produzione nel palinsesto, con riferimento ai 2 generi principali: fiction e intrattenimento Quantificare la spesa complessiva in programmazione e l’apporto dei produttori IEM - Fondazione Rosselli Titolo dell’argomento Quinto Summit sull’Industria della Comunicazione … E I CONTENUTI DELLA PRESENTAZIONE La domanda di contenuti in Italia Lo studio contenuto nel X Rapporto Iem, ci ha permesso di continuare a ragionare sul valore degli investimenti nell’audiovisivo in Italia e, soprattutto, sulle prospettive di questo mercato Questa presentazione, quindi, contiene le principali risultanze dello studio ma le contestualizza in un discorso più ampio e sistemico e le arricchisce con dati e riflessioni ad hoc IEM - Fondazione Rosselli Quinto Summit sull’Industria della Comunicazione UNO SGUARDO SUL SETTORE DELLA PRODUZIONE IN ITALIA (IX Rapporto) IEM - Fondazione Rosselli Titolo dell’argomento Quinto Summit sull’Industria della Comunicazione Complessivamente, le società che si occupano di produzione televisiva, -

Accenture Video Solution|アクセンチュア

Accenture helps Mediaset launch Premium Play— a groundbreaking, multi-device, Over-the-Top TV service—and maintain high performance with ongoing innovative offerings Accenture Video Solution attracts more than 1 million users for Italy’s leading broadcaster’s Premium Play OTT-TV service About the Mediaset Group Mediaset Group is the first commercial broadcaster in Italy and a major media company in Europe. The group operates a wide range of broadcast and related media, including free-to-air generalist (Canale 5, Italia 1, Retequattro) and mini-generalist television (other Digital Terrestrial TV channels), pay TV (Mediaset Premium), TV drama and film production, broadcast infrastructure management and home shopping (Mediashopping). The company has also expanded its business beyond Italy by becoming the major shareholder of the Spanish broadcasters Telecinco and Cuatro, and by acquiring Endemol— a leading global TV format producer. In 2011, Mediaset Group reported consolidated net revenues of over $4.250 billion. Accenture helps Mediaset launch Premium Play 1 Business challenge Mediaset is a major Italian commercial broadcaster and the market leader in terms of advertising revenues. Since 2004, when the company’s principal offering was three free-to-air channels, the broadcaster has grown at an enormous pace as it embraced digital terrestrial TV technology. To diversify its revenue stream, the company launched Considered the first OTT-TV service in Italy, Premium in January 2005 a new business unit, Mediaset Play is helping Mediaset improve customer loyalty Premium, a subscription-based pay-TV offering by providing richer and higher-quality “anywhere and on digital terrestrial television that achieved rapid anytime” services, helping both to increase average success.