Informe Auditoría De Cumplimiento

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Servicio De Vigilancia Y Pronóstico De La Amenaza Por Deslizamientos

SERVICIO DE SEGUIMIENTO Y PRONÓSTICO DE LA AMENAZA POR DESLIZAMIENTOS Boletín No. 328 . Bogotá D.C., Jueves 18 de diciembre de 2014, 11:00 am. AMENAZA ALTA. PARA TOMAR ACCIÓN AMENAZA MODERADA PARA PREPARARSE AMENAZA BAJA PARA INFORMARSE RESUMEN Debido a las condiciones de humedad y a las precipitaciones de los últimos días en el país, se presenta probabilidad de amenaza por deslizamientos de tierra detonados por lluvia en los departamentos de Boyacá, Caldas, Caquetá, Casanare, Cauca, Cesar, Chocó, Cundinamarca, Huila, Meta, Nariño, Norte de Santander, Putumayo, Quindío, Santander, Tolima y Valle del Cauca. Mapa 1. Pronóstico nacional de amenaza por deslizamientos de tierra detonados por lluvias. 1 Subdirección de Ecosistemas e Información Ambiental Grupo de Suelos y Tierras SERVICIO DE SEGUIMIENTO Y PRONÓSTICO DE LA AMENAZA POR DESLIZAMIENTOS REGIÓN CARIBE Probabilidad baja de ocurrencia de deslizamientos de tierra ocasionados por lluvias principalmente en los departamentos de Cesar, Córdoba y Magdalena. AMENAZA BAJA Cesar: se pronostica amenaza baja por deslizamientos de tierra en áreas inestables en jurisdicción de los municipios de La Gloria, Pailitas y Pelaya. Córdoba: se pronostica amenaza baja por deslizamientos de tierra en áreas inestables en jurisdicción de los municipios de Montelíbano y Puerto Libertador. Magdalena: se pronostica amenaza baja por deslizamientos de tierra en áreas inestables en jurisdicción del municipio de Ciénaga. REGIÓN ANDINA Probabilidad moderada y baja de ocurrencia de deslizamientos de tierra ocasionados por lluvias principalmente en los departamentos de Antioquia, Boyacá, Caldas, Cauca, Cundinamarca, Huila, Norte de Santander y Santander. Mapa 2. Pronóstico de la amenaza por deslizamientos de tierra detonados por lluvias en los departamentos de Antioquia, Caldas y Cundinamarca. -

FESTIVAL DE FÚTBOL BABYFÚTBOL COLANTA ZONAL NORTE Y BAJO CAUCA DE ANTIOQUIA SEDE GUADALUPE Noviembre 23 a Diciembre 01 De 2019

FESTIVAL DE FÚTBOL BABYFÚTBOL COLANTA ZONAL NORTE Y BAJO CAUCA DE ANTIOQUIA SEDE GUADALUPE Noviembre 23 a diciembre 01 de 2019 EQUIPOS 1. Corregimiento Bellavista de Donmatías 10. Municipio de Gómez Plata 2. Corregimiento de Ochali de Yarumal 11. Municipio de Guadalupe 3. Corregimiento Palomar Caucasia 12. Municipio de Ituango 4. Corregimiento Puerto López de El Bagre 13. Municipio de San Andrés de Cuerquia 5. Corregimiento San Pablo de Santa Rosa de 14. Municipio de San Pedro de los Milagros Osos 6. Municipio de Caucasia 15. Municipio de Taraza 7. Municipio de Donmatías 16. Municipio de Valdivia 8. Municipio de El Bagre 17. Municipio de Yarumal 9. Municipio de Entrerríos 18. Municipio de Zaragoza GRUPOS Grupo A Grupo B 1. Municipio de Guadalupe 6. Corregimiento San Pablo de Santa Rosa de Osos 2. Corregimiento de Ochali de Yarumal 7. Municipio de Gómez Plata 3. Municipio de Taraza 8. Municipio de Caucasia 4. Municipio de Donmatías 9. Municipio de San Pedro de los Milagros 5. Municipio de Valdivia 10. Corregimiento Palomar Caucasia Grupo C Grupo D 11. Municipio de Zaragoza 15. Municipio de El Bagre 12. Corregimiento Bellavista de Donmatías 16. Municipio de Entrerríos 13. Municipio de Yarumal 17. Municipio de San Andrés de Cuerquia 14. Corregimiento Puerto López de El Bagre 18. Municipio de Ituango PROGRAMACIÓN GENERAL “CORPORACIÓN DEPORTIVA LOS PAISITAS” PRIMERA FECHA DOMINGO, 24 DE NOVIEMBRE DE 2019 CANCHA MUNICIPAL DE GUADALUPE 11. Municipio de Zaragoza VS 12. Corregimiento Bellavista de C 8:00 a.m. Donmatías 13. Municipio de Yarumal VS 14. Corregimiento Puerto López de C 9:15 a.m. -

Departamento Municipio Nombre De Establecimiento Direccion

DEPARTAMENTO MUNICIPIO NOMBRE DE ESTABLECIMIENTO DIRECCION Antioquia Abejorral Drogueria San Ignacio Carrera 50 N° 5038 Antioquia Abejorral Edatel - Abejorral 701. CL 51 # 50 39 Antioquia Alejandría Edatel - Alejandria 702 Calle Bolívar # 19 - 44 Antioquia Amagá Edatel - Amaga 704. CR 51 # 49 10 Antioquia Amagá Edatel Minas 776 Parque Principal Antioquia Amagá Papeleria Mery Cll 51 51 25 Uribe-Uribe Antioquia Amalfi Drogueria Nogal Cl 19 N° 21 - 21 Antioquia Amalfi Edatel - Amalfi 705 Carrera 21 Sucre # 20 - 44 Antioquia Andes Edatel - Andes 706. CR 51 # 50 64 Antioquia Andes Edatel - Taparto 845 Parque Principal Antioquia Andes Seguros Uran CARRERA 50 # 50-09 Antioquia Andes Miltiser Cl 50 N° 50 22 Brr Marulanda Antioquia Andes Drogueria Santa Clara CL 57 # 56 C 13 BRR CARLOS E RESTREPO Antioquia Anorí Paisatel CR 29 No. 29 - 16 Antioquia Anorí Edatel - Anori 710 Carrera 30; Calle Montufar Antioquia Anorí Moda Hombres Y Mujeres Cl 66 A N° 55 01 Brr Parque Principal Antioquia Anza Bibiana Martinez Sierra Cl 11 N° 8 - 09 Antioquia Apartadó Telefusin.Com Cr 98 N° 98 - 15 Antioquia Apartadó Papeleria Genesis CL 95 # 99 55 BRR CENTRO Antioquia Apartadó Oficina Puntored Apartado Cra 99 N° 96 - 20 Brr Centro Antioquia Apartadó Edatel - Apartado 713. CR 99 A # 96 07 Antioquia Apartadó Ry Asociados CR 90 N° 105 0 BRR CENTRO APARTADO Antioquia Arboletes Arenas Celular Cl 30 N° 30 - 61 Parque Principal Arboletes Antioquia Arboletes Edatel - Arboletes 716 Cr 30 A # 31 - 09 Antioquia Argelia Drogeria Botica Perez Carrera 30 N° 31-48 Antioquia Barbosa Rapipagos S.A.S CR 14 # 1124 Antioquia Barbosa Rapipagos S.As Barbosa Cra 15 N° 13-25 (Local 102 ) Antioquia Bello Comunicatelbel Cr 50 N° 48 - 17 Antioquia Bello C.M.A. -

Analysis Presentation

Country analysis Is it is possible today? Ana Maria Henao- Restrepo Initiative for Vaccine Research ‘Scientific’ and decision-support modelling Scientific Decision-driven Starting point What can we find out about X? What should be done about X? eg values of transmission parameters eg should we change the EPI schedule? Tasks Fit model/predict/learn/revise + explore policy options and scenarios Inputs Scientific evidence Scientific evidence Assumptions/hypotheses + estimates, preferences/values, consensus, attitudes to risk Output Understanding of causal chains + pros and cons of options for different outcomes Inconsistencies in the data Robustness of choices to scenarios/preferences Plausibility of hypotheses Important gaps in knowledge Important gaps in knowledge • In DS modelling, uncertainty may arise not just from imprecision of observable data, but from the effects of events yet to come, including decisions by other ‘players’. • Exploring the implications of different scenarios or ‘futures’ is thus an important part of it. Prototype DS model for exploring alternative schedules Excel: familiar interface users can examine formulae and trace cause-effect links relatively simple to develop and amend Graphics: users can ‘see’ the data used, and the impact of scenarios on intermediate variables eg coverage Simplified: model outcome is not lives or cases prevented; it is cases in a pre-vaccine cohort who would have had 1, 2, 3 and 4 doses of vaccine under a given schedule. Ie any assumptions about vaccine effectiveness or herd immunity are -

La Malaria En Colombia, Antioquia Y Las Zonas De Urabá Y Bajo Cauca: Panorama Para Interpretar La Falla Terapéutica Antimalárica

La malaria en Colombia, Antioquia y las zonas de Urabá y Bajo Cauca: panorama para interpretar la falla terapéutica antimalárica. Parte 2 (1 ) JAIME CARMONA-FONSECA RESUMEN ntecedentes y Problema: en 1998-2002 se investigó en Antioquia (Turbo, Zaragoza y El Bagre) la eficacia terapéutica de medicamentos y A combinaciones antimaláricos. La interpretación de la respuesta terapéutica (adecuada, fallas precoz y tardía) requiere información adicional para una mejor comprensión. Objetivo: definir un marco de referencia para interpretar los resultados de las evaluaciones de respuesta terapéutica antimalárica, constituido por información sobre el comportamiento de los programas antimaláricos en Colombia y por in- formación demográfica, epidemiológica, climatológica y socioeconómica sobre el departamento de Antioquia, las regiones de Urabá y Bajo Cauca y los municipios de Turbo y El Bagre. Metodología: se usó información oficial secundaria y, menos, información primaria. Con los datos recogidos se construyeron cuadros y gráficos y se hicieron cálculos sobre otras variables. ○○○○○○○○○○○○○○○○○○○○○○○○○○○○○○○○○○○○○○○○○○○○○○○ DOCTOR JAIME CARMONA-FONSECA, Médico, Salubrista, Epidemiólogo; Profesor titular, Facultad de Medicina, Universidad de Antioquia. [email protected] Grupo Malaria, Universidad de Antioquia. Carrera 51D 62-29, piso 3. Medellín, Colombia Fecha de recepción: 10 de noviembre de 2003 Fecha de aceptación: 24 de febrero de 2004 1 Segunda parte del escrito; la primera parte se publicó en el número de diciembre 2003 (volumen 16, número 4 de esta misma revista). 34 IATREIA / VOL 17 / No.1 / MARZO / 2004 Resultados: la malaria en Antioquia es la malaria e) Combinación AQ-S-P: la falla fue del 2% en cada de Urabá y Bajo Cauca: aportan el 90% de los municipio; esta combinación es la primera casos. -

Carolina Del Príncipe, Lunes 13 De Noviembre De 2017 Boletín De Prensa No

Carolina del Príncipe, lunes 13 de noviembre de 2017 Boletín de prensa no. 09. Zonal del Norte y Bajo Cauca de los Juegos Departamentales Caucasia ganó 7 torneos y fue la delegación que clasificó más deportistas a la final departamental en Andes Donmatías venció en cuatro torneos y Toledo en dos. El Bagre y Carolina del Príncipe lograron una victoria Carolina del Príncipe, Norte de Antioquia. (Oficina de Prensa Indeportes Antioquia – Boletín 09-2017). Con un gran trabajo en deportes de conjunto, la delegación de Caucasia se convirtió este lunes en la mejor del zonal del Norte y Bajo Cauca de los Juegos Departamentales-Indeportes Antioquia, certamen que concluyó en Carolina del Príncipe, en donde se conocieron los clasificados en 10 disciplinas deportivas para la final departamental de diciembre en Andes. Los caucasianos vencieron en siete torneos: baloncesto masculino, fútbol de salón femenino, fútbol sala masculino, tenis de mesa, voleibol, tanto masculino como femenino, y ultimate, que es mixto. Donmatías alcanzó 4 victorias: ajedrez, patinaje y fútbol masculino y femenino; Toledo ganó los torneos de fútbol de salón masculino y fútbol sala femenino; con una victoria quedaron, El Bagre, vencedor en atletismo, y Carolina del Príncipe, ganador del baloncesto femenino. Para los clasificados a la final departamental en Andes. La Organización de los Juegos Departamentales-Indeportes Antioquia informa a todos los delegados, deportistas y personas interesadas, que para la final de las justas se deberá conservar la escarapela con la que se presentaron al zonal a fin de poder competir en esa última fase de las justas. Deben, además, actualizar los documentos que, a la fecha de inicio de competencias de la final, estén vencidos. -

Environmental Assessment of the Env/Mining Program

LAC-EA-15-01 ENV/Mining Program ENVIRONMENTAL ASSESSMENT OF THE ENV/MINING PROGRAM Report for Subcontract No. BR-SUBK-FP-031 Ambiental Consultores y Cía. Ltda. September 4, 2014 This publication was produced for review by the United States Agency for International Development. This document was prepared by (Ambiental Consultores y Cía Ltda.) for Chemonics International to complete the activities under Contract No AID-514-TO-11-00002. i LAC-EA-15-01 TABLE OF CONTENTS Page Executive Summary ........................................................................................................................ v 1. Introduction ............................................................................................................................. 1 2. Proposed Actions ................................................................................................................... 8 2.1 Location of the ENV/Mining Program ................................................................................ 8 2.2 Description of the activities proposed by ENV/Mining .................................................... 11 3. Baseline ................................................................................................................................. 20 3.1 Legal Framework Applicable in Colombia for Informal Mining: ..................................... 20 3.2 Institutional Framework Involved with ENV/Mining: ...................................................... 21 3.3 Gold Mining in Colombia ................................................................................................. -

Comunicado Mre Antioquia

Mapas de Riesgo Electoral de las elecciones 2018 MOE Presenta Riesgos en el departamento de Antioquia ● 63 municipios tienen riesgos por factores indicativos de fraude para las elecciones de Cámara de Representantes y 58 en Senado. ● 46 municipios tienen riesgos electorales por factores de violencia. Antioquia, 8 de febrero de 2018. Según lo afirmó la Misión de Observación Electoral, el departamento de Antioquia tiene 46 municipios que presentan riesgos por violencia, 58 municipios por riesgo de fraude en Senado y 63 por riesgo de fraude en Cámara. Los municipios en donde coinciden factores indicativos de fraude electoral y factores de violencia son 35. De los cuales, 11 están en riesgo extremo (Anzá, Briceño, Cáceres, Ituango, Murindó, Remedios, San Andrés de Cuerquía, Segovia, Tarazá, Turbo y Valdivia); 10 están en riesgo alto (Apartadó, Armenia, Bello, Buriticá, Dabeiba, El Bagre, Entrerrios, Puerto Berrío, San Carlos, Zaragoza) y 14 más están en riesgo medio: Betania, Campamento, Cañasgordas, Carepa, Chigorodó, Copacabana, Frontino, Necoclí, Sabanalarga, San Rafael, Sonsón, Uramita, Urrao y Vegachí. Para la coordinadora regional de la MOE en Antioquia, Verónica Tabares, es necesario que los esfuerzos institucionales se concentren en estos municipios de tal manera que se puedan detectar posibles irregularidades durante los comicios. Indicativos de fraude en Cámara de Representantes El informe indica que para la Cámara de Representantes se encuentran 63 municipios en riesgo por factores indicativos de fraude electoral. En un riesgo extremo se encuentran los municipios de Angostura, Anzá, Concordia, Guadalupe, Murindó, Nariño, San Francisco, San Roque y Segovia. 23 municipios están en la categoría de riesgo alto: Amalfi, Anorí, Argelia, Bello, Betulia, Cáceres, Caramanta, Dabeiba, El Bagre, Entrerrios, Girardota, Granada, Guatapé, Ituango, Mutatá, Remedios, Salgar, San Andrés de Cuerquía, San Carlos, San Luis, Tarazá, Toledo y Zaragoza. -

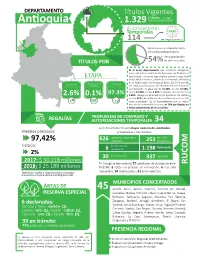

Antioquia 1.329 Todos En Explotación Autorizaciones 14,85 Temporales % 114 Del Departamento

DEPARTAMENTO DE Títulos Vigentes 27 títulos – Amagá Antioquia 1.329 todos en explotación Autorizaciones 14,85 Temporales % 114 del departamento Antioquia es un departamento de tradicionalidad minera de la producción TÍTULOS POR 54% es de oro y plata. Es el único departamento que mantiene delegación como autoridad minera en las funciones de titulación y ETAPA contratación, así como seguimiento, control y seguridad de los títulos mineros, a través de su Secretaría de Minas de la Gobernación de Antioquia. Entre 2012 y lo corrido EXPLORACIÓN CONSTRUCCIÓN Y EXPLOTACIÓN MONTAJE del 2018, la participación del Departamento en el total de la producción en plata fue de 61,78%; en oro 44.58%, calizas 13.30%, arcillas 5.92%, materiales de construcción 2.6% 0.1% 97.3% 3.69%. Amaga es principalmente productor de carbón con un 37% y de materiales de construcción con un 33% tiene producción. Es el departamento con el mayor reporte de accidentalidad minera, el 70% por ilegales en minas subterráneas de oro y carbón. PROPUESTAS DE CONTRATO Y REGALÍAS AUTORIZACIONES TEMPORALES 34 �s el departamento con mayor número de solicitudes Metales preciosos: presentadas y certificadas: personas naturales y Han sido 97,42% 626 jurídicas 253 requeridos En proceso de Carbón: Rechazadas 6 renovación 1.198 2% 30 En evaluación 937 Vencidos 2017: $ 50.218 millones En Amagá se han recibido 77 solicitudes de inscripción en el RUCOM Primer2018: semestre $ 25.188 millones RUCOM, 6 están en proceso de renovación, 6 han sido Total de las regalías y compensaciones causadas y requeridos, 34 Rechazadas y 31 están vencidas. -

En El Siguiente Listado Encuentra La Entidad En La Cual Debe Cobrar Su Subsidio De Acuerdo Al Municipio Al Que Pertenezca

EN EL SIGUIENTE LISTADO ENCUENTRA LA ENTIDAD EN LA CUAL DEBE COBRAR SU SUBSIDIO DE ACUERDO AL MUNICIPIO AL QUE PERTENEZCA. Nota: para buscar presione las teclas Control F y en la ventana que sale escriba el nombre de su municipio DEPARTAMENTO MUNICIPIO ENTIDAD PAGADORA AMAZONAS EL ENCANTO Matrix Giros y Servicios AMAZONAS LA CHORRERA Matrix Giros y Servicios AMAZONAS LETICIA Matrix Giros y Servicios AMAZONAS PUERTO NARINO Matrix Giros y Servicios AMAZONAS TARAPACA Matrix Giros y Servicios ANTIOQUIA ABEJORRAL Matrix Giros y Servicios ANTIOQUIA ABRIAQUI Efecty ANTIOQUIA ALEJANDRIA Matrix Giros y Servicios ANTIOQUIA AMAGA Matrix Giros y Servicios ANTIOQUIA AMALFI Efecty ANTIOQUIA ANDES Matrix Giros y Servicios ANTIOQUIA ANGELOPOLIS Matrix Giros y Servicios ANTIOQUIA ANGOSTURA Matrix Giros y Servicios ANTIOQUIA ANORI Efecty ANTIOQUIA ANZA Matrix Giros y Servicios ANTIOQUIA APARTADO Efecty ANTIOQUIA ARBOLETES Efecty ANTIOQUIA ARGELIA Matrix Giros y Servicios ANTIOQUIA ARMENIA Matrix Giros y Servicios ANTIOQUIA BARBOSA Matrix Giros y Servicios ANTIOQUIA BELLO Matrix Giros y Servicios ANTIOQUIA BELMIRA Matrix Giros y Servicios ANTIOQUIA BETANIA Matrix Giros y Servicios ANTIOQUIA BETULIA Matrix Giros y Servicios ANTIOQUIA BRICENO Efecty ANTIOQUIA BURITICA Matrix Giros y Servicios ANTIOQUIA CACERES Matrix Giros y Servicios ANTIOQUIA CAICEDO Matrix Giros y Servicios ANTIOQUIA CALDAS Matrix Giros y Servicios ANTIOQUIA CAMPAMENTO Matrix Giros y Servicios ANTIOQUIA CANASGORDAS Matrix Giros y Servicios ANTIOQUIA CARACOLI Matrix Giros y Servicios ANTIOQUIA -

(F) Ordenación Forestal Sostenible Para La Zona

i z o C ORANTIOQUIA < < iRW1M »R i M< Ui >\f S?Q I~>; >\U\Í\\ i ;«\ Jí*V%»; ( ».M •> i\- \] PROYECTO PD438/06 Rev.2 (F) ORDENACIÓN FORESTAL SOSTENIBLE PARA LA ZONA PRODUCTORA DE LOS BOSQUES DEL NORTE Y NORDESTE DEL DEPARTAMENTO DE ANTIOQUIA, COLOMBIA CONVENIO JY« 329 Organización Internacional de las Maderas Tropicales-OIMT y la Corporación Autónoma Regional del Centro de Antioquia-CORANTIOQUIA PRIMERA FASE DEL ESTUDIO TÉCNICO, SOCIOECONÓMICO Y AMBIENTAL PARA APOYAR LAS OPERACIONES MUNICIPALES DE SUSTRACCIÓN DE ÁREAS CLASIFICADAS COMO FORESTALES SEGÚN LA LEY 2a DE 1959 EN LA RESERVA FORESTAL DEL MAGDALENA MEDIO (RFMM) MUNICIPIO DE ZARAGOZA - ANTIOQUIA, COLOMBIA O Contrato N2 8202 de 2008 Alexander Moreno Ramírez Técnico explotaciones agropecuaria. Supervisor I.F. John Geyver Herrán Varón Dirección Territorial PANZENU Zaragoza Septiembre 2009 TABLA DE CONTENIDO 1. Análisis territorial del bajo cauca del Departamento de Antioquia.........................8 1.2. Sustracción del área forestal del municipio de Zaragoza. 1.3. Antecedentes de la zona objeto de estudio declarada por la ley 2da de 1959. 1.4. Área de reserva forestal del Magdalena. 1.5. Manejo de la reserva. 2. Caracterización del área declarada como reserva forestal por la ley 2da de 1959 en el municipio de Zaragoza. 2.1. Localización. 2.1.1. Localización geográfica y límites territoriales del área a sustraer. 2.1.2. División político administrativa. 2.1.3. Extensión del área que se solicita en sustracción. 2.1.4. Vías de acceso y transporte. 2.1.5. Ubicación del área respecto al centro de desarrollo mas importante de la región. 2.2. -

Apéndice B: Códigos De Lugares

Appendix B: Place codes The following list provides state-specific codes for all place variables. This means that, in most cases, the meaning of the place code is dependent on the corresponding state code. The list is divided in four sections: generic codes; Colombian places; U. S. places; and, other (foreign) places. Places for Colombia correspond to municipios. Generic codes For all geographical variables, there exist a set of commonly used codes: 0000 Concealed code (to protect confidentiality) 8888 Not applicable 9999 Unknown / missing U.S.- specific generic code: 7777 Existing location, but outside of established municipio/MSA/city. Note: The Generic place codes are the only geo-codes that are not state-specific. Colombia Place codes for Colombia refer to the numbers that identify each municipio. Numbers for Colombian departments are in parenthesis. Amazonas (1601) 22 Ciudad Bolívar 23 Briceño 1 Leticia 24 Buriticá 2 El Encanto 25 Cáceres 3 La Chorrera 26 Caicedo 4 La Pedrera 27 Caldas 5 La Victoria 28 Campamento 6 Miriti - Paraná 29 Cañasgordas 7 Puerto Alegría 30 Caracolí 8 Puerto Arica 31 Caramanta 9 Puerto Nariño 32 Carepa 10 Puerto Santander 33 El Carmen de Viboral 11 Tarapacá 34 Carolina 35 Caucasia 36 Chigorodó 37 Cisneros Antioquía (1602) 38 Cocorná 39 Concepción 1 Medellín 40 Concordia 2 Abejorral 41 Copacabana 3 Abriaquí 42 Dabeiba 4 Alejandría 43 Don Matías 5 Amagá 44 Ebéjico 6 Amalfi 45 El Bagre 7 Andes 46 Entrerrios 8 Angelópolis 47 Envigado 9 Angostura 48 Fredonia 10 Anorí 49 Frontino 11 Santafé de Antioquia 50 Giraldo