Il Est Proposé Au Conseil Municipal D'approuver Le Procès-Verbal De La

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

République Française Département Du Loiret PROCES

République Française Département du Loiret PROCES VERBAL du Conseil Municipal de la Commune de Villemandeur Séance du Mardi 1er Juin 2021 L'an deux mil vingt et un et le premier Juin à 17 heures 30 minutes, le Conseil Municipal de Villemandeur, régulièrement convoqué, s'est réuni, en séance publique, au nombre prescrit par la loi, au Centre Culturel sous la présidence de Madame SERRANO Denise, Maire. Présents : Mme SERRANO Denise, Maire, M. TOURATIER Claude, Mme GADAT-KULIGOWSKI Brigitte, M. DUPORT Jean-François, Mme DOUCET Denise, Mme CANGE Josiane, M. LINARD Alain, Mme LECONTE Catherine, M. PRIGENT André, Mme BELLOT Elisabeth, Mme PASQUET Christine, Mme GANNAT Fanny, Mme SALIS Alexandra, M. DEPOND Jean-Michel, Mme CHARLET Audrey, Mme MEUNIER Sylvie, M. GUIRAUD Laurent, Mme LEQUER Fanny, M. PRIOU Éric, Mme DUCHESNE Adeline, Mme ADRIEN-CAMUS Catherine Excusés avec Délégation de vote : M. COULON François à Mme GANNAT Fanny, M. SIMON Patrice à M. DUPORT Jean-François, M. LEMAIRE Jean-Claude à Mme SERRANO Denise, M. MASSONNEAU Philippe à M. DEPOND Jean-Michel, Mme DE METS Michelle à Mme LECONTE Catherine, M. LOMBARD Daniel à Mme ADRIEN-CAMUS Catherine Excusés : M. MAHÉ Bernard, M. MICHELAT Jean-François Nombre de membres Afférents au Conseil Municipal : 29 En exercice : 29 Présents : 21 Excusés avec Délégation de vote : 6 Excusés : 2 Votants : 27 Date de la convocation : 25/05/2021 et Date d'affichage : 25/05/2021 Acte rendu exécutoire après dépôt en SOUS-PREFECTURE DE MONTARGIS le 08/06/2021 et publication du 08/06/2021. Madame GANNAT Fanny est désignée comme Secrétaire de Séance. -

Les Teneurs Maximales En Pesticides Dans Les Eaux Distribuées

LES TENEURS MAXIMALES EN PESTICIDES ! ! DANS LES EAUX DISTRIBUÉES ! Rouvres dans le Loiret en 2016 ! Saint-Jean Pannecières Sermaises 0,13 Pannecières ! Autruy ! ! Audeville ! Andonville sur-Juine Thignonville Malesherbois ! Césarville Atrazine ! ! ! Intville-la Dossainville ! Boisseaux Morville-en Guétard Augerville Beauce la-Rivière Orville ! ! Erceville Charmont-en ! ! Dimancheville Atrazine dés!éthyl ! Beauce Engenville Desmonts ! Ramoulu Briarres Léouville sur-Essonne Outarville Guigneville Marsainvilliers ! Aulnay-la Puiseaux La représentation Atrazine dé!séthyl déisopropyl Rivière Ondreville ! Bondaroy sur-Essonne Estouy cartographique est ! Greneville Pithiviers Grangermont # en-Beauce Neuville 2,6 Dichlorobenzamide ! Pithiviers sur-Essonne Bromeilles le-Vieil basée sur les unités de Châtillon Échilleuses Chaussy Bazoches-les le-Roi Tivernon Givraines Dordives Bignon Gallerandes Jouy-en Dadonville Chevry # Pithiverais Yèvre-la Boësses sous-le Mirabeau distribution (UDI). Une Ville Bignon Lion-en Oison Escrennes Bazoches Beauce Ascoux Chevannes sur-le UDI correspond à un ! Attray Sceaux-du Laas Bouilly-en Gaubertin Pers-en Rozoy-le Betz ! Crottes-en Gâtinais Ferrières Vieil Aschères Gâtinais Boynes Nargis Gâtinais Ruan le-Marché Pithiverais Montigny Bouzonville Auxy Préfontaines en-Gâtinais secteur où l’eau est de Mareau Barville-en Bordeaux-en Santeau aux-Bois Ervauville ! aux-Bois Courcelles Gâtinais Égry Gâtinais Courtempierre Mérinville ! Batilly-en Foucherolles qualité homogène, géré Trinay 0,44 Selle Artenay Vrigny Gâtinais -

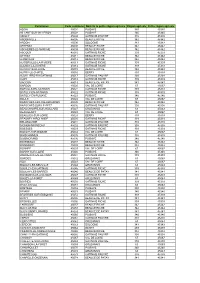

Liste Des Logements

L.E.G.T.A. Le Chesnoy - Les Barres Année scolaire 2014-2015 45200 - AMILLY Liste des Logements Les étudiants devant s'acquitter d'un loyer peuvent percevoir l'allocation de logement social. Se renseigner auprès de la Caisse d'Allocations Familiales du LOIRET. Pour plus de renseignements - contacter directement les logeurs. CONDITIONS TARIF OBSERVATIONS NOM et ADRESSE du LOGEUR D'HÉBERGEMENT chambres (avec lavabo) AUBERGE DE JEUNESSE Les chambres peuvent F.U.A.J. Douche & WC communs 468 euros par personne être partagées 25 Quai du Port Cuisine équipée collective 45120 CEPOY Télévision commune Tél. : 02.38.93.25.45 Surface chambre 10 m2 [email protected] chambre (avec lavabo) Situé à l'étage du AUGIS Daniel Salle d'eau (commun) 200 euros pavillon de l'habitant 17 bis rue des Déportés Cuisine équipée (commun) Non fumeur 45700 VILLEMANDEUR TV + internet Tél : 02.38.93.44.06 Surface 9 m2 Port : 06.71.85.19.84 AVEZARD Michel 2 chambres meublées 190 euros Maison indépendante 71 rue de Jodon Salle d'eau + cons. électrique Possibilité de garer la voiture 45700 VILLEMANDEUR Cuisine équipée dans la cour, pavillon clôturé. Tél : 02.38.93.15.38 TV-Internet-Parking (compteur individuel) Portail automatique Port : 06.67.11.37.21 Surface 12 m2 et 17 m2 [email protected] 4 studios meublés 190 euros et 250 euros Studios dans la même maison AVEZARD Sébastien Salle d'eau situés 122 bis rue Jean Mermoz Cuisine équipée + cons. électrique sur 104 rue de la libération 45700 VILLEMANDEUR parking compteur individuel 45200 MONTARGIS Tél : 02.38.93.15.38 Surface Chaque studio pour 1 pers. -

Le Conseil Municipal Décide D'approuver Le Procès-Verbal De La Réunion Du Conseil Municipal Du 19 Novembre 2019. Vu Le Code

République Française Département du Loiret PROCES VERBAL du Conseil Municipal de la Commune de Villemandeur Séance du Mardi 17 Décembre 2019 L'an deux mil dix-neuf et le dix-sept Décembre à 20 heures 30 minutes, le Conseil Municipal de Villemandeur, régulièrement convoqué, s'est réuni, en séance publique, au nombre prescrit par la loi, en l'Hôtel de Ville sous la présidence de Madame SERRANO Denise, Maire. Présents : Mme SERRANO Denise, Maire, M. TOURATIER Claude, Mme GADAT-KULIGOWSKI Brigitte, M. COULON François, Mme CHATON Annick, M. SIMON Patrice, M. DUPORT Jean-François, M. CAYON Paul, Mme DE MEDTS Michelle, M. LEMAIRE Jean-Claude, Mme RÉBY Marie-Claude, Mme DOUCET Denise, M. PELLETIER Alain, Mme CANGE Josiane, M. LINARD Alain, M. MICHELAT Jean-François, Mme RODRIGUEZ Nathalie, Mme TINSEAU Marie-Claude, M. PRIGENT André, Mme BALOCHE Nicole, M. ESCUDIÉ Jacques, M. FLEURIET Gilles, Mme BIZET Elisabeth, M. WATELLE Jean-Marc, Mme FOURURE Chantal Absentes : Mme LECONTE Catherine, Mme CHUDY Chantal Excusée avec Délégation de vote : Mme SENÉ-GAUTHIER Adeline Excusée: Mme ROQUELLE Evelyne Nombre de membres Afférents au Conseil municipal : 29 En exercice : 29 Présents : 25 Excusée avec Délégation de vote : Mme SENÉ-GAUTHIER Adeline Excusée : Mme ROQUELLE Evelyne Votants : 26 Date de la convocation : 10/12/2019 et Date d'affichage : 24/12/2019 Acte rendu exécutoire après dépôt en SOUS-PREFECTURE DE MONTARGIS le 24/12/2019 et publication du 24/12/2019. Mme DOUCET Denise est désignée comme Secrétaire de Séance. OBJET : APPROBATION DU PROCÈS VERBAL DE LA RÉUNION DU CONSEIL MUNICIPAL DU 19 NOVEMBRE 2019 Le Conseil Municipal décide d’approuver le procès-verbal de la réunion du Conseil Municipal du 19 novembre 2019. -

PANNES INFOS Mairie De Pannes • 250, Rue Marcel Donette • 45700 Pannes • 02 38 87 76 76 • [email protected]

JANVIER 2016 / N°50 PANNES INFOS Mairie de pannes • 250, rue marcel donette • 45700 pannes • 02 38 87 76 76 • [email protected] www.mairie-pannes.fr LE MOT DU MAIRE e nouveau bulletin m’offre l’occasion, que j’attendais, de vous adresser mes meilleurs vœux pour 2016. Beaucoup de bonheur, une bonne santé, mieux vivre à Pannes, tels sont mes souhaits pour Ccette nouvelle année. Voilà un an, dans ce même bulletin, je vous annonçais de nouvelles réalisations et de futurs programmes.Le Centre de Loisirs est achevé. La fréquentation importante et continuellement en hausse depuis son ouver- ture en septembre 2014 démontre la pertinence de sa création pour le plaisir des enfants et de leurs parents. Le réseau d’assainissement de la rue des Châlons et des Petits est aujourd’hui opérationnel. Un important programme de travaux d’entretien de voirie est pour ainsi dire terminé. Vous pouvez en lire le détail dans ce bulletin. D’autres chantiers tels que l’aménagement du quartier de la Ronce ont pris du retard mais ne sont heureusement pas abandonnés. En effet, la baisse des dotations de l’Etat aux collectivités locales a considéra- blement amputé leur budget. Le programme de réalisation des réseaux d’eaux pluviales de l’Agglomération Montargoise en est une victime. Or ce réseau est la première phase indispensable à la poursuite de grands chantiers. La mise en place du haut débit internet subit le même sort. Les travaux sont toutefois bien enga- gés ; le réseau devrait être opérationnel à la fin du 1er semestre. -

Proces-Verbal Du Conseil Communautaire De L'ame Du

PROCES-VERBAL DU CONSEIL COMMUNAUTAIRE DE L’AME DU 29 JUIN 2017 L’an DEUX MILLE DIX-SEPT, le VINGT-NEUF JUIN à dix-huit heures, les membres du Conseil de la Communauté, dont les noms suivent, se sont réunis dans la salle Girodet – 1 rue du Faubourg de la Chaussée à MONTARGIS, sous la Présidence de Monsieur Jean-Pierre DOOR. Présents : Mmes et MM. DUPATY, LAVIER, GUET, ABRAHAM, SCHOULEUR, LELOUP, DEMAUMONT, PEPIN, CLEMENT, RAMBAUD, ÖZTÜRK, BERTHELIER, BOURILLON (à partir de 18h26), CHAPILLON, RICARDOU, BEGUIN, LANGRAND, GODEY, DOOR, JEHANNET (jusqu’à 19h51), SUPPLISSON, BUTOR, DIGEON (à partir de 18h27), PARE, RIBEIRO-GONCALVES, MALET, NOTTIN, GABRIELLE, MARCOTTE, LAURENT, PROCHASSON, DELAVEAU (jusqu’à 19h45), PARASKIOVA (jusqu’à 19h45), LELIEVRE, BILLAULT, SERRANO, TOURATIER, GADAT-KULIGOWSKI, COULON, ABSOLU, FUJS. Mme FEVRIER avait donné pouvoir à M. DUPATY, Mme BEDU à M. LAVIER, M. GABORET à M. DELAVEAU, Mme DELAPORTE à M. PEPIN, Mme HEUGUES à Mme CLEMENT, Mme MASTYKARZ à M. RICARDOU, M. BERNARD à M. GODEY, JEHANNET à Mme PARE (à partir de 19h51), M. TERRIER à Mme BUTOR, M. CHARPENTIER à M. MARCOTTE, M. GAILLARD à M. LAURENT, M. DELAVEAU à M. DOOR (à partir de 19h45), Mme PARASKIOVA à Mme RIBEIRO-GONCALVES (à partir de 19h45), Mme DARDELET à M. LELIEVRE, M. DECOURT à M. BILLAULT, M. FOURNIER à Mme SERRANO Excusé : Monsieur HAGHEBAERT Madame PARASKIOVA remplit les fonctions de secrétaire de séance jusqu’à 19h45. Madame RIBEIRO-GONCALVES remplit les fonctions de secrétaire de séance à partir de 19h45. S O M M A I R E Approbation du PV de la séance du 9 février 2017 ................................................................... -

Le Moulinet Sur Solin Nord

Pièce Légende : 4.1 Limite des zones COMMUNAUTE DES COMMUNES GIENNOISES Espace boisé classé à conserver ou à créer 214 Bâtiments pour lesquels le changement 213 de destination est autorisé et réglementé 211 PLAN LOCAL D'URBANISME INTERCOMMUNAL 212 Limite administrative 215 217 322 4.1 210 209 4.3 218 208 Eléments du paysage à préserver 351 388 206 207 4.2 Saint Eloi c 219 Patrimoine architectural : de Bâti/ouvrage remarquable Chemin TERRES DU NOYER Le Moulinet-sur-Solin - Le bourg 320 Bt Bâtiment 205 103 95 104 321 Ch Château 319 b 198 200 Eg Eglise 94 314 387 N 220 102 93 105 350 96 221 362 374 LE LOGEAU 134 Elément architectural 134 Saint Eloi 222 373 453 373 199 N 201 N 204 Cx 451 Croix 450 450 92 223 449 448 N 242 TERRES ET BOIS DE CHAMPLOUIS 226 452 133 Chemin Patrimoine naturel : Rue 136 91 106 Haie 203 243 Varennes 202 101 390 244 99 224 de 1 A 225 2 316 137 (Voie(Voie communalecommunale nºnº 3)3) PLAN DE ZONAGE 245 Chemin 227 LA TAVERNERIE TERRES DU BOIS D'ORLEANS l'Oignon 228 Le Moulinet-sur-Solin 107 140 Saint Eloi 249 LA PATURE D'ARGENT 140 à 229 132 132 139 TERRES DE SAINT-ELOI BOIS DES BONDREES 246 Nord 108 241 480 108 480 12 Poirier 247 248 Varennes de 389 231 Echelle : 1/5000 250 88 467 240 478 131 109 A 109 447 dudu 479 447 du 232 138 22 LA JOURDINERIE 466 446 476 6 6 141 233 à dit 88 142 239 118 115 477 116 454 a 143 251 473 461 147 457 144 Objet Date Chemin a UBj 111 456 472 117 a UBc 112 89 UBj Approuvé le 357 6 décembre 2019 par le Conseil Communautaire 455 120 CheminChemin 234 114 354 130 255 4 4 N 7 Révisé le dede -

4-13 Nevoy-Nord

428 rural 226 357 nº 11 232 Pièce 227 A dit 117 194 121 Route CHANTOISEAU 193 de 195 4.13 427 228 229 241 Gien Chemin Pithiviers 230 255 120 rural la Légende : à nº 10 à 242 231 Chemin dit de Cx Dampierre-en-Burly COMMUNAUTE DES COMMUNES GIENNOISES Bussière 243 Limite des zones Bussière Langesse Chemin à la à la Dampierre-en-Burly Bussière 245 Chemin rural rural 244 Dampierre-en-Burly nº 10 Chemin dit 118 99 Espace boisé classé à conserver ou à créer de de a 119 LA BELIE PLAN LOCAL D'URBANISME INTERCOMMUNAL dit Bâtiments pour lesquels le changement b rural 874 de destination est autorisé et réglementé a nº 11 Chemin dit rural c no20 92 Limite administrative de Dampierre - en - Burly 100 de 98 869 Gien 101 d à 1 La à Bussière 102 4.13 Eléments du paysage à préserver Langesse Langesse Chemin a Route Patrimoine architectural : 93 4.15 N N 4.14 Bâti/ouvrage remarquable Bt Bâtiment à Ch Château 105 106 b Eg Eglise 15 96 2 Elément architectural 104 DEPENDANCES DES CHATELLIERS 107 Gien a Chp Chapelle 94 Cx Croix e 103 97 Mo Moulin 112 départementale d PLAN DE ZONAGE Tr Tour Langesse 0B 108 871 de Nevoy 14 c Nord Patrimoine naturel : f Haie b 109 Echelle : 1/5000 Arbre 111 Mare c Alignement d'arbres no19 Objet Date 11 No44 Approuvé le 6 décembre 2019 par le Conseil Communautaire N g h 12 N 110 Révisé le 72 95 10 Modifié le 13 rural 113 Mis à jour le x LA PAILLARDIERE a 169 y LA JOUANNE 114 70 j 106 Désert 118 GEOMEXPERT sas - 1, rue Niepce - 45700 Villemandeur DEPENDANCES DE LA JOUANNE 170 N AO 119 9 Chemin 39 de 117 N 171 du 116 w Evêques Evêques -

AGI Du 5/11/2010 AG0 Des 17/06/2013 Et 9/12/2013

MANDATURE 20102015 AGI du 5/11/2010 suite au scrutin du 13 octobre 2010 renouvellement en AGE du 18/06/2012 AG0 des 17/06/2013 et 9/12/2013 COMPOSITION DE L’ASSEMBLÉE GÉNÉRALE Alimentation Fabrication Bâtiment Services Electricien - Coullons 1 Gérard MORIN SEGIMA prothésiste dentaire – St-Jean-de-Braye 2 Alain RICHARD Laboratoire QUETARD et RICHARD Coiffeuse - St-Pryvé-St-Mesmin 3 Pascale ADAM CLOVIS COIFFURE Pâtissier - Orléans 4 Didier PLISSON SARL Nathalie ARNAUD Pâtissier - La-Ferté-St-Aubin 5 Michel AUGER PATISSERIE AUGER MICHEL Esthéticienne - Olivet 6 Sylvie JOUSSET-BERNARDI PASSION BEAUTE Maçon - Loury 7 Christian BELTOISE Entreprise BELTOISE CHRISTIAN Maçon - Nevoy 8 Fabrice GORECKI GORECKI ENTREPRISE SARL siégeant à la fois à la CRMA et à la CMA CRMA à à et fois à la la siégeant Boulanger-pâtissier – Huisseau-sur-Mauves Elus 9 Thierry VILLARD VILLARD Tôlerie-soudure - Chécy 10 Odile ROUSSEAU ROUSSEAU SARL Taxi – Ousson-sur-Loire 11 Didier COCAUD TAXI COCAUD Tapissier - Orléans 12 Antonio (DA MOTA) RIBEIRO ATELIER DU TAPISSIER Tailleur de pierre - Donnery 13 Sylvain MEUNIER PIERRE COME Ebéniste - Lorcy 14 Nathalie BOFFIN EBENISTERIE NOEL BOFFIN Electricien – Châteauneuf/Loire 15 Denis BEZAULT BEZAULT ELECTRO-TECHNIQUES Bijoutier-joaillier - Orléans 16 Jean-Marie BARNIER BJM CREATION Boulanger-pâtissier - Gien 17 Jean-Christophe BOURLIER LE FOURNIL DE GIEN Aline MERIAU Electricienne Démission le 07/06/2013 ELICAUM 18 Rémi GUILLOU Menuisier - Orléans Garagiste – St-Jean-de-Braye 19 Hervé LEQUIVARD ARVA -

Compte-Rendu Du Conseil Municipal En Date Du Jeudi 28 Mai 2009

COMPTE-RENDU DU CONSEIL MUNICIPAL EN DATE DU JEUDI 28 MAI 2009 Nombre de Conseillers : L’an deux mille neuf, le jeudi vingt huit du mois de mai, En exercice : 21 Le Conseil Municipal de la Commune de Pannes (Loiret) dûment Présents : 19 convoqué s’est réuni en session ordinaire à la Mairie, sous la Présidence Votants : 21 de Monsieur Dominique LAURENT, Maire. Quorum : 11 Date de convocation du Conseil Municipal : 20 mai 2009. PRESENTS : MM. LAURENT Dominique - NAVES Claude - THIERRY Claude - ALLER Nelly - DELOUCHE Jeannine - DELAHAIE Bruno - RIBOT François - SYLVAIN Pascale - MALEAU Isabelle - CHAUVIN Annick - GAUROY Patrick - PONDI Claire - BERNARD Jean-Pierre - TARAUD Marie-José - REPESSE Jean-Michel - BRUNET Jean-Claude - TEMOTEO MIGUEL Valérie - ALLAIN Daniel - PROCHASSON Arlette - ABSENTS : MM. MOREAU Gérard, pouvoir donné à M. LAURENT -, VIETES Alain pouvoir donné à M. NAVES - Secrétaire de séance : Madame TEMOTEO MIGUEL Valérie La séance est ouverte à 20 heures 30. Le précédent compte-rendu est adopté à l’unanimité. ÉLECTION D’UN 5 ème ADJOINT AU MAIRE CHARGE DES AFFAIRES SCOLAIRES Vu les articles L.2122-10 et L.2122-15 du Code Général des Collectivités Territoriales; Vu la démission de Mme Christine VINCENT, 5 ème Adjoint du conseil municipal; Madame la Sous-Préfète de MONTARGIS a reçu et accepté la démission de Mme Christine VINCENT, 5 ème Adjoint, du conseil municipal de PANNES, par courrier en date du 15 mai 2009. Considérant qu’en application de L.2122-10 du CGCT : « quand il y a lieu, en cas de vacance, de désigner un nouvel adjoint, le conseil municipal peut décider qu'il occupera, dans l'ordre du tableau, le même rang que l'élu qui occupait précédemment le poste devenu vacant », M. -

Les Communes Du Loiret

Communes Code commune Nom de la petite région agricole Région agricole Petite région agricole ADON 45001 PUISAYE 340 45340 AILLANT-SUR-MILLERON 45002 PUISAYE 340 45340 AMILLY 45004 GATINAIS PAUVRE 338 45338 ANDONVILLE 45005 BEAUCE RICHE 342 45342 ARDON 45006 SOLOGNE 343 45343 ARTENAY 45008 BEAUCE RICHE 342 45342 ASCHERES-LE-MARCHE 45009 BEAUCE RICHE 342 45342 ASCOUX 45010 GATINAIS RICHE 339 45339 ATTRAY 45011 BEAUCE RICHE 342 45342 AUDEVILLE 45012 BEAUCE RICHE 342 45342 AUGERVILLE-LA-RIVIERE 45013 GATINAIS RICHE 339 45339 AULNAY-LA-RIVIERE 45014 GATINAIS RICHE 339 45339 AUTRUY-SUR-JUINE 45015 BEAUCE RICHE 342 45342 AUTRY-LE-CHATEL 45016 BERRY 439 45439 AUVILLIERS-EN-GATINAIS 45017 GATINAIS PAUVRE 338 45338 AUXY 45018 GATINAIS RICHE 339 45339 BACCON 45019 BEAUCE DE PATAY 341 45341 BARDON 45020 VAL DE LOIRE 67 45067 BARVILLE-EN-GATINAIS 45021 GATINAIS RICHE 339 45339 BATILLY-EN-GATINAIS 45022 GATINAIS RICHE 339 45339 BATILLY-EN-PUISAYE 45023 PUISAYE 340 45340 BAULE 45024 VAL DE LOIRE 67 45067 BAZOCHES-LES-GALLERANDES 45025 BEAUCE RICHE 342 45342 BAZOCHES-SUR-LE-BETZ 45026 GATINAIS PAUVRE 338 45338 BEAUCHAMPS-SUR-HUILLARD 45027 ORLEANAIS 63 45063 BEAUGENCY 45028 VAL DE LOIRE 67 45067 BEAULIEU-SUR-LOIRE 45029 BERRY 439 45439 BEAUNE-LA-ROLANDE 45030 GATINAIS RICHE 339 45339 BELLEGARDE 45031 GATINAIS PAUVRE 338 45338 BIGNON-MIRABEAU 45032 GATINAIS PAUVRE 338 45338 BOESSES 45033 GATINAIS RICHE 339 45339 BOIGNY-SUR-BIONNE 45034 VAL DE LOIRE 67 45067 BOISCOMMUN 45035 GATINAIS PAUVRE 338 45338 BOISMORAND 45036 PUISAYE 340 45340 BOISSEAUX 45037 -

Objet : Approbation Du Procès Verbal De La Réunion Du Conseil Municipal Du 26 Septembre 2017

République Française Département du Loiret PROCÈS VERBAL du Conseil Municipal de la Commune de Villemandeur Séance du Mardi 31 octobre 2017 L'an deux mil dix-sept et le trente et un Octobre à 20 heures 30 minutes, le Conseil Municipal de Villemandeur, régulièrement convoqué, s'est réuni, en séance publique, au nombre prescrit par la loi, en l'Hôtel de Ville sous la présidence de Madame SERRANO Denise, Maire. Présents : Mme SERRANO Denise, Maire, M. TOURATIER Claude, Mme GADAT-KULIGOWSKI Brigitte, M. COULON François, Mme CHATON Annick, M. SIMON Patrice, M. DUPORT Jean-François, Mme DE MEDTS Michelle, M. LEMAIRE Jean-Claude, Mme RÉBY Marie-Claude, Mme DOUCET Denise, M. PELLETIER Alain, M. LINARD Alain, Mme LECONTE Catherine, M. MICHELAT Jean-François, Mme RODRIGUEZ Nathalie, Mme TINSEAU Marie-Claude, Mme CHUDY Chantal, M. PRIGENT André, Mme BALOCHE Nicole, M. ESCUDIÉ Jacques, M. FERRARI Claude, M. FLEURIET Gilles Excusés avec Délégation de vote : M. CAYON Paul à Mme GADAT-KULIGOWSKI Brigitte, Mme CANGE Josiane à Mme DE MEDTS Michelle, Mme ROQUELLE Evelyne à Mme CHUDY Chantal, Mme BIZET Elisabeth à M. FLEURIET Gilles Absente et excusée : Mme GAUTHIER Adeline Nombre de membres Afférents au Conseil municipal : 29 En exercice : 28 Présents : 23 Excusés avec Délégation de vote : 4 Excusés : 1 Votants : 27 Date de la convocation : 24/10/2017 et Date d'affichage : 07/11/2017 Acte rendu exécutoire après dépôt en SOUS-PREFECTURE DE MONTARGIS le 08/11/2017 et publication du 07/11/2017 M. LINARD Alain est désigné (e) comme Secrétaire de Séance. OBJET : APPROBATION DU PROCÈS VERBAL DE LA RÉUNION DU CONSEIL MUNICIPAL DU 26 SEPTEMBRE 2017 Il est proposé au conseil Municipal d'approuver le Procès-verbal de la réunion du Conseil Municipal du 26 septembre 2017.