Trasporto Pubblico E Servizi Per La Mobilità Privata

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Carta Della Qualità Dei Servizi Del Trasporto Pubblico E Dei Servizi Complementari Atac 2019 Indice

Carta della qualità dei servizi del trasporto pubblico e dei servizi complementari Atac 2019 Indice Capitolo 1 – La Carta dei Servizi 3 1.1 La Carta dei Servizi: obiettivi 3 1.2 I Contratti di Servizio con Roma Capitale 3 1.3 Le Associazioni e il processo partecipativo 4 1.4 Le fonti normative e di indirizzo 4 Capitolo 2 – Atac si presenta 5 2.1 I principi dell’Azienda 5 3.2 Il trasporto pubblico su metropolitana 9 3.3 Sosta 19 3.4 Sicurezza 22 Capitolo 4 - L’attenzione alla qualità 23 4.1 La rendicontazione dell’attività di monitoraggio permanente 23 4.2 Gli indicatori di qualità erogata e programmata 23 4.3 Le segnalazioni degli utenti 30 4.4 Indagini di customer satisfaction 31 Capitolo 5 - La politica per il Sistema di Gestione di Atac SpA 34 5.1 Strategia aziendale 34 5.2 Salute e sicurezza degli utenti e tutela del patrimonio aziendale 34 5.3 Il rispetto dell’ambiente e l’uso razionale dell’energia 34 Capitolo 7 - Comunicazione e informazione 50 7.3 Nucleo Operativo sul Territorio 50 7.4 Altri canali di informazione e comunicazione 50 Appendice A - Diritti, doveri e condizioni generali di utilizzo dei servizi 57 2 Capitolo 1 La Carta dei Servizi 1.1 La Carta dei Servizi: obiettivi renza 1 agosto 2015; - Contratto di servizio per i servizi complementari al tra- La Carta della Qualità dei Servizi è il documento attraver- so il quale ogni ente erogatore di pubblici servizi assume una serie di impegni nei confronti della propria utenza, settembre 2017 con decorrenza 1 gennaio 2017. -

International Society for Soil Mechanics and Geotechnical Engineering

INTERNATIONAL SOCIETY FOR SOIL MECHANICS AND GEOTECHNICAL ENGINEERING This paper was downloaded from the Online Library of the International Society for Soil Mechanics and Geotechnical Engineering (ISSMGE). The library is available here: https://www.issmge.org/publications/online-library This is an open-access database that archives thousands of papers published under the Auspices of the ISSMGE and maintained by the Innovation and Development Committee of ISSMGE. Geotechnical Aspects of Underground Construction in Soft Ground – Viggiani (ed) © 2012 Taylor & Francis Group, London, ISBN 978-0-415-68367-8 Dewatering tests results for underground C Line stations construction Massimo Grisolia & Giuseppe Iorio Department of Civil, Architectural and Environmental Engineering, University of Rome “Sapienza”, Italy Antonio Zechini RomaMetropolitane S.r.l., Rome, Italy ABSTRACT: The new C Line of Rome Underground -T4, T5 and T6A lots- mainly runs into volcanic deposits deriving from the Colli Albani apparatus, widely extended in south-eastern areas of Rome. The local hydrogeological framework is very complex due to the large variations of permeability in function of granulometry, cementation processes and secondary fracturing of pyroclastic strata. The bottom of the excavation of the underground stations lies 25/30 meters below the groundwater level. In order to allow dry conditions and to prevent bottom heave during excavation, the groundwater level is lowered by deep wells systems. Some dewatering field tests showed how the local stratigraphy -

Elenco Stazionamenti Taxi Del Comune Di Roma

Elenco stazionamenti taxi del Comune di Roma Gli stazionamenti sottolineati sono dotati di colonnina di chiamata taxi. Per chiamare la colonnina comporre lo 06.06.09 e seguire le istruzioni automatiche. MUNICIPIO ZONA ATTIVA DI STAZIONAMENTO UBICAZIONE 1 PIAZZA BARBERINI DA CIV. 40 A 46 (solo riserva) 1 PIAZZA BARBERINI CIV. 23 - FRONTE HOTEL BERNINI BRISTOL 1 PIAZZA DELLA MADONNA DI LORETO FRONTE MILITE IGNOTO - NN. 17/26 1 VIA CAVOUR FR. CIV. 213M - ENTRATA HOTEL PALATINO 1 PIAZZA INDIPENDENZA CIVICO 24 1 PIAZZA DI SPAGNA CIVICO 52-54 1 PIAZZA DI SPAGNA CIVICO 93 1 VIA LIBERIANA CIVICO 18 1 PIAZZA SAN CARLO AL CORSO ANG. VIA DEL GROTTINO - FRONTE HOTEL PLAZA 1 PIAZZA ALBANIA CIVICO 35 1 VIA CAMPANIA ANG. VIA VENETO 1 VIA LUDOVISI 49 FRONTE HOTEL EDEN 1 LARGO CARLO GOLDONI 43 ANGOLO VIA TOMACELLI 1 LARGO DEGLI SCHIAVONI ANGOLO VIA TOMACELLI 1 PIAZZA DELLA REPUBBLICA CIVICO 10 1 VIA NAZIONALE CIVICO 194 - FRONTE PALAZZO DELLE ESPOSIZIONI 1 VIA MARSALA CIVICO 42. - ENTRATA STAZIONE 1 VIA GIOLITTI FRONTE CIV. 10 - ENTRATA STAZIONE 1 PIAZZA DI PORTA SAN GIOVANNI FR. BASILICA - ADIAC. CAPOLINEA AUTOBUS 1 PIAZZA DEL COLOSSEO STAZIONE METRO - ANG. VIA CLIVIO DI ACILIO 1 PIAZZA VENEZIA CIVICO 13/15 1 PIAZZA DELLE CINQUE LUNE CIVICO 109 - ANG. PIAZZA TOR SANGUIGNA 1 PIAZZA DELLA ROTONDA VIA DELLA ROTONDA CIV. 21/26 1 PIAZZA DELLA MINERVA PIAZZA DELLA MINERVA 1 PIAZZA PASQUALE PAOLI CIVICO 1 - 3 1 LARGO CHIGI CIVICO 12 1 PIAZZA DI PORTA MAGGIORE FRONTE VIA DI PORTA MAGGIORE 1 PIAZZA DELLA TRINITA' DE' MONTI CIVICO 18 - FRONTE HOTEL HASSLER 1 PIAZZA DEI CINQUECENTO FRONTE STAZIONE TERMINI 1 PIAZZA DEL POPOLO TRA CIV. -

Orari E Percorsi Della Linea Metro C

Orari e mappe della linea metro C Pantano - San Giovanni Visualizza In Una Pagina Web La linea metro C (Pantano - San Giovanni) ha 3 percorsi. Durante la settimana è operativa: (1) Monte Compatri-Pantano: 05:30 - 23:30 (2) San Giovanni: 05:30 - 23:30 Usa Moovit per trovare le fermate della linea metro C più vicine a te e scoprire quando passerà il prossimo mezzo della linea metro C Direzione: Monte Compatri-Pantano Orari della linea metro C 22 fermate Orari di partenza verso Monte Compatri-Pantano: VISUALIZZA GLI ORARI DELLA LINEA lunedì 05:30 - 23:30 martedì 05:30 - 23:30 San Giovanni Piazzale Appio, Roma mercoledì 05:30 - 23:30 Lodi giovedì 05:30 - 23:30 97 Via La Spezia, Roma venerdì 05:30 - 23:57 Pigneto sabato 00:06 - 23:57 Via del Pigneto, Roma domenica 00:06 - 23:30 Malatesta Piazza Roberto Malatesta, Roma Teano Informazioni sulla linea metro C Gardenie Direzione: Monte Compatri-Pantano Piazzale delle Gardenie, Roma Fermate: 22 Durata del tragitto: 32 min Mirti La linea in sintesi: San Giovanni, Lodi, Pigneto, Piazza dei Mirti, Roma Malatesta, Teano, Gardenie, Mirti, Parco Di Centocelle, Alessandrino, Torre Spaccata, Torre Parco Di Centocelle Maura, Giardinetti, Torrenova, Torre Angela, Torre Gaia, Grotte Celoni, Due Leoni-Fontana Candida, Alessandrino Borghesiana, Bolognetta, Finocchio, Graniti, Monte Via Casilina, Roma Compatri-Pantano Torre Spaccata Via di Tor Tre Teste, Roma Torre Maura Via Enrico Giglioli, Roma Giardinetti Via della Fattoria di Torrenova, Roma Torrenova Torre Angela Largo Ettore Paratore, Roma Torre Gaia Piazza -

Art and Politics at the Neapolitan Court of Ferrante I, 1458-1494

ABSTRACT Title of Dissertation: KING OF THE RENAISSANCE: ART AND POLITICS AT THE NEAPOLITAN COURT OF FERRANTE I, 1458-1494 Nicole Riesenberger, Doctor of Philosophy, 2016 Dissertation directed by: Professor Meredith J. Gill, Department of Art History and Archaeology In the second half of the fifteenth century, King Ferrante I of Naples (r. 1458-1494) dominated the political and cultural life of the Mediterranean world. His court was home to artists, writers, musicians, and ambassadors from England to Egypt and everywhere in between. Yet, despite its historical importance, Ferrante’s court has been neglected in the scholarship. This dissertation provides a long-overdue analysis of Ferrante’s artistic patronage and attempts to explicate the king’s specific role in the process of art production at the Neapolitan court, as well as the experiences of artists employed therein. By situating Ferrante and the material culture of his court within the broader discourse of Early Modern art history for the first time, my project broadens our understanding of the function of art in Early Modern Europe. I demonstrate that, contrary to traditional assumptions, King Ferrante was a sophisticated patron of the visual arts whose political circumstances and shifting alliances were the most influential factors contributing to his artistic patronage. Unlike his father, Alfonso the Magnanimous, whose court was dominated by artists and courtiers from Spain, France, and elsewhere, Ferrante differentiated himself as a truly Neapolitan king. Yet Ferrante’s court was by no means provincial. His residence, the Castel Nuovo in Naples, became the physical embodiment of his commercial and political network, revealing the accretion of local and foreign visual vocabularies that characterizes Neapolitan visual culture. -

Handout Directions ≥ 30 Sales Meeting

SALES MEETING 2021 DIRECTIONS ≥ 30 ROME, ITALY, 07-10 September ume Tevere FL3 ROMA Viterbo Viterbo FL1 Orte Viterbo Sacrofano Montebello Fara Sabina - Montelibretti La Giustiniana Piana Bella di Montelibretti Bracciano Prima Porta La Celsa Monterotondo - Mentana Vigna di Valle Labaro Settebagni Anguillara Centro Rai ARE Fidene NUL O A Cesano RD CO Saxa Rubra AC E R G ND Nuovo RA Olgiata RA ND G Grottarossa E Salario RA CC La Storta - Formello OR Due Ponti DO Due Ponti A N METRO ROME U La Giustiniana LA ume Tevere R Tor di Quinto E Ipogeo degli Ottavi Monte Antenne Mancini 2 Ottavia Jonio 2 Campi Sportivi Conca San Filippo Neri Conca d’Oro Acqua Acetosa d’Oro Monte Mario Libia 2 Gemelli Euclide Nomentana Balduina S.Agnese Rebibbia Appiano 19 3 Annibaliano Proba Petronia Ottaviano Valle Giulia 3.19 Ponte Mammolo VALLE TIBURTINA Monti S.Pietro 19 Tiburtini Battistini Cornelia AURELIA Musei Vaticani FLAMINIO Santa Maria del Soccorso Piazza del Popolo BOLOGNA Quintiliani Pietralata Baldo Cipro Lepanto 2 degli 19 Spagna Castro Policlinico Ubaldi Risorgimento Pretorio 3.19 RepubblicaRepubblica Palmiro La Rustica Teatrro OperaOpera Prenestina Togliatti Città Salone Lunghezza Aurelia Barberini Fontana Trevi TERMINI ume Tevere Tor Sapienza La Rustica Ponte FL5 SAN PIETRO 3.19 Serenissima FL2 5 14 UIR di Nona Civitavecchia Laziali Tivoli Grosseto Cavour Avezzano 8 S.Bibiana Vittorio Venezia 8 Emanuele Porta Maggiore Due Leoni/Fontana Candida Monte Compatri/Pantano Colosseo 3 5.14 Ponte Casilino 5.14.19 14 Manzoni 14 Vle P.Togliatti Museo della Liberazione3 -

MAPPA OHR2019.Pdf

M Jonio A Riserva Naturale I I C CORSOTOR DI FRANCIA DI QUINTO L dell’Insugherata C A V I U C A L S L L I E I F VIALE JONIO M I T A T I C A R R R A P L I MONTE SACRO E L E E D N D A O I VIA NOMENTANA I A V V VIA DEL CASALE DI S.BASILIO VIALE TOR DI QUINTO Conca D’oro Parco Petroselli V I A D E L F O R O I T A L I C O M V I V A Parco delle Valli I G . G I O VA N N I X X I I I A T I R L I GALLERIA GIOVANNI XXIIIN E O A T N F I I F R A O V R A L I E I E N V I A N O M N T E R O N T A VIALE ADRIATICO V I A L E K A N T A R M VIA DELLA CAMILLUCCIA O Università P A S I Cattolica del V I Sacro Cuore P PONTE MAMMOLO U N G O T E V E R M L A VIA TRIONFALE E D Piazza E L C L ’ Foro Italico A I Vescovio O C Parco Urbano E Q VIA SALARIA I C U D I di Aguzzano A T P A V I A T C A M E E N I T A H O L S T C N O A VIA FLAMINIA E C PA R I O L I M O A V I O S I A N D O E A I G A A T N I I T I Libia D E V S I M M N Villa Glori VIALE ERITREA O O I A L L G P Piazza L F Villa Ada Savoia A E L A E delle Muse D B L R A L E E N E L Palazzetto V I D A E MAXXI V I dello Sport VIA TIBURTINA T I A V A I O Auditorium L G V E N Parco della Musica U Stadio Piazza D V L Rebibbia E M I Flaminio Euclide Riserva Naturale A I V P I A T A R D I della Valle dell’Aniene I R O L P I I I E O O T N R N VIALE ERITREA F A A A I Piazza L C L A S E T I Istria S.Agnese / Annibaliano P I E T RA A L A T A R M P A A I I P I N C I A N O I Z Z VIALE LIEGI D V V VIA FLAMINIA I O O A L E B R U N O B U T R I E S T E L C Ponte Mammolo . -

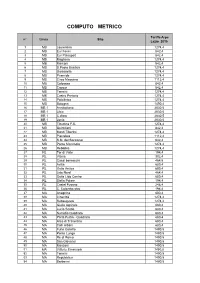

Computo Metrico

COMPUTO METRICO Tariffa Arpa n° Linea Sito Lazio 2015 1 MB Laurentina 1274,4 2 MB Eur Fermi 842,4 3 MB Eur Palasport 842,4 4 MB Magliana 1274,4 5 MB Marconi 842,4 6 MB S.Paolo Basilica 1274,4 7 MB Garbatella 1274,4 8 MB Piramide 1274,4 9 MB Circo Massimo 1112,4 10 MB Colosseo 842,4 11 MB Cavour 842,4 12 MB Termini 1274,4 13 MB Castro Pretorio 1274,4 14 MB Policlinico 1274,4 15 MB Bologna 1490,4 16 MB 1 Annibaliano 2030,5 17 MB 1 Libia 2030,5 18 MB 1 C.d'oro 2030,5 19 MB 1 Jonio 2030,5 20 MB Tiburtina F.S. 1274,4 21 MB Quintiliani 842,4 22 MB Monti Tiburtini 1274,4 23 MB Pietralata 1112,4 24 MB S.M. del Soccorso 842,4 25 MB Ponte Mammolo 1274,4 26 MB Rebibbia 1274,4 27 RL Tor di Valle 194,4 28 RL Vitinia 302,4 29 RL Casal bernocchi 464,5 30 RL Acilia 680,4 31 RL Ostia Antica 680,4 32 RL Lido Nord 464,4 33 RL Ostia Lido Centro 680,4 34 RL Stella Polare 194,4 35 RL Castel Fusano 248,4 36 RL C. Colombo staz 194,4 37 MA Anagnina 680,4 38 MA Cinecittà 1274,4 39 MA Subaugusta 1274,4 40 MA Giulio Agricola 680,4 41 MA Lucio Sestio 680,4 42 MA Numidio Quadrato 680,4 43 MA Porta Furba - Quadraro 680,4 44 MA Arco di Travertino 680,4 45 MA Colli Albani 680,4 46 MA Furio Camillo 1490,5 47 MA Ponte Lungo 1490,5 48 MA Re di Roma 1490,5 49 MA San Giovanni 1490,5 50 MA Manzoni 1490,5 51 MA Vittorio Emanuele 1490,5 52 MA Termini 1490,5 53 MA Repubblica 1490,5 54 MA Barberini 1490,5 55 MA Flaminio 1490,5 56 MA Lepanto 1490,5 57 MA Ottaviano 1490,5 58 MA Cipro 1274,4 59 MA Valle Aurelia 1274,4 60 MA Baldo degli Ubaldi 2030,5 61 MA Cornelia 2030,5 62 MA Mattia -

16-18 May 2011, Roma, ITALY

7TH INTERNATIONAL SYMPOSIUM GEOTECHNICAL ASPECTS OF UNDERGROUND CONSTRUCTION IN SOFT GROUND 16-18 May 2011, Roma, ITALY organised by: ISSMGE Technical Committee 204 Associazione Geotecnica Italiana ISMGGE TC28 MEMBERS Prof. In Mo Lee (Korea) Prof. Chung Sik Yoo (Korea) CHAIRMAN Prof. Richard Kastner (France) Dr. Klaas Jan Bakker (Netherlands) Mr. E.A. Kwast (Netherlands) SECRETARY Dr. Jamie Standing (UK) Prof. Frits van Tol (Netherlands) Prof. Anna Sieminska-Lewandowska (Poland) CORE MEMBERS Dr. Jorge Almeida e Sousa (Portugal) Prof. Hirokazu Akagi (Japan) Prof. Pedro Guedes de Melo (Portugal) Dr. Adam Bezuijen (The Netherlands) Dr. Horatiu Popa (Romania) Dr. Storer Boone (Canada) Prof. V. Petrukhin (Russia) Mr. Eric Hudson-Smith (Australia) Dr. Nadezda Nikiforova (Russia) Prof. Robert Mair (UK) Mr. Peter Day (South Africa) Prof. Jozsef Mecsi (Hungary) Prof. César Sagaseta (Spain) Dr. Arsenio Negro Jr (Brazil) Dr. Manuel Romana (Spain) Prof. Charles Ng (Hong Kong) Dr. Walter Steiner (Switzerland) Dr. N. Phienwej (Thailand) MEMBERS Prof. Neil Taylor (UK) Mr. Ervin Paci (Albania) Prof. Richard Finno (USA) Ing. Alejo Sfriso (Argentina) Dr. Jeff Hsi (Australia) LOCAL ORGANISING COMMITTEE Dr. Christian Schroeder (Belgium) Prof. Jean-François Thimus (Belgium) CHAIRMAN Prof. Stefano Aversa (AGI) Prof. Andre Assis (Brazil) Prof. Hongwei Huang (China) SECRETARY Dr. ing. Claudio Soccodato (AGI) Prof. Ivo Herle (Czech & Slovak) Dr. Petr Kouldelka (Czech & Slovak) MEMBERS Dr. Omar Ezzeldine (Egypt) Ing. Enrico Arini (Metropolitana Milanese) Dr. Alain Guilloux (France) Prof. Giovanni Barla (Politecnico di Torino) Mr. Jacques Robert (France) Dr. Marco Barla (Politecnico di Torino) Prof. Achim Hettler (Germany) Dr. Daniela Boldini (Università di Bologna) Prof. Hubert Quick (Germany) Dr. Federico Bortoli (Roma Metropolitane) Dr. -

21.04.2015 Seminario E Visita Stazione Teano Linea C Metro C Scpa: Le Imprese E L’Oggetto Dell’Affidamento

21.04.2015 Seminario e Visita Stazione Teano Linea C Metro C scpa: le imprese e l’oggetto dell’affidamento Metro C è il Contraente Generale per la realizzazione “chiavi in mano” della nuova Linea C ed è costituita dalle seguenti imprese con mandataria Astaldi: Metro C scpa: il Contraente Generale Le imprese che costituiscono Metro C scpa sono aziende leader nel campo della costruzione di grandi opere civili e di infrastrutture di trasporto. Si caratterizzano per il know how acquisito nella costruzione di opere sotterranee, per la collaudata esperienza internazionale nella realizzazione di appalti con la formula General Contractor eperla produzione di sistemi di automazione e di materiale rotabile tecnologicamente avanzato. Metro C: la struttura dell’Appalto La Linea C: le date fondamentali e l’evoluzione Tracciato a base di gara Caratteristiche principali tratta Clodio/Mazzini ‐ Monte Compatri/Pantano Lunghezza della tratta 25,6 km Numero delle stazioni 30 Distanza media interstazione 800 m ca Lunghezza della linea in sotterraneo 16,9 km Lunghezza della linea all'aperto 8,7 km Stazioni di corrispondenza e scambio passeggeri con linee metro e linee ferroviarie esistenti: ‐2 con la Linea A della metropolitana: Ottaviano e S. Giovanni ‐ 1 con la Linea B della metropolitana: Colosseo ‐ 1 con la Ferrovia Regionale FR1 (Fiumicino aeroporto ‐ Fara Sabina): Pigneto Deposito/officina di Graniti su un'area di 220.000m² La Linea C: le date fondamentali e l’evoluzione 28 febbraio 2006 Aggiudicazione della gara all’ATI composta da Astaldi s.p.a, Vianini Lavori s.p.a., Consorzio Cooperative Costruzioni, Ansaldo Trasporti Sistemi Ferroviari s.p.a, che a norma del D. -

PRENESTINO Creating Connections: Reclaiming Lost Space and Reinforcing Social Bonds

PRENESTINO Creating Connections: Reclaiming Lost Space and Reinforcing Social Bonds Maddie Collins | Eli Learner | Helena Park | Joseph Reigle 2 Prenestino Preface Acknowledgements We want to acknowledge the vital guidance of our instructors Professor Nancy Brooks, Professor Greg Smith and Marco Gissara PhD., all of whom helped to contextualize our observations within local and contemporary academic perspectives. Additionally, we extend our gratitude to the individuals who were willing to speak to us for our interviews--Silvano and the bocce club members, Astro Nascente, Giulia Barra, Debora, Cristiana, Sabrina, Enzo, Marco, and Allesandra. 3 Table of Contents 1. Introduction 5 2. Overview 6 3. Historical Background 9 4. Methodology 14 5. Demographic Analysis 16 6. Physical Analysis 31 7. Community Engagement 45 8. Assessment and Recommendations 47 9. Bibliography 64 10. Appendix 65 4 Prenestino Introduction to Prenestino Introduction Our neighborhood study of Prenestino was conducted under the video call by Professor Greg Smith or our Teaching Assistant Marco Cornell in Rome Workshop course during the Spring 2020 semester. Gissara who could speak to residents in Italian and then translate Our class consisted of eight undergraduate students who were their notes into English for us. Additionally, we compensated for the separated into two groups of four to conduct separate neighborhood brief time we spent in the neighborhood itself through reflexive analyses. The neighborhood study is designed to provide students exercises such as cognitive mapping as well through virtual tools with opportunities for experiential and reflexive learning.1 Our such as Google Maps. This summary of our unique learning learning process went through stages of on the ground observations experience hopefully communicates the unavoidable limitations of in the neighborhood, statistical and policy analysis, interviews with our study. -

Abbiamo Il Piacere Di Presentarvi, Con Questo, Un Esempio Di

Ufficio Stampa Roma, 25 / 05 / 2021 Atac: una "galleria d'arte digitale" in Metro C Al via il progetto "1M Sotto la Metro" in collaborazione con Fusolab 2.0 Opere d'arte digitali per arricchire l'esperienza del viaggio in metropolitana e regalare un momento di creatività ai passeggeri. Per questo Atac e Fusolab 2.0, storico partner di Atac, hanno sviluppato il progetto "1M Sotto la Metro" (1MSM) dedicato ai clienti della metro C, che potranno ammirare e interagire con le opere esposte. Il progetto, curato da Arianna Forte, si svilupperà in tre edizioni (maggio 2021, dicembre 2021, dicembre 2022) e coinvolgerà in tutto 15 artisti del panorama internazionale e 15 “fermate” della Metro C. La prima edizione andrà in scena dal 26 al 28 maggio, dalle ore 15 alle ore 21, e prevede 6 opere installate nelle stazioni Teano, Gardenie, Malatesta, Pigneto e Torre Maura. Le opere della prima edizione. Le installazioni di questa prima edizione sono in tutto sei. La prima, Retrospective, è stata selezionata tramite una call for projects a partecipazione gratuita vinta dal duo romano Motorefisico. L'opera è esposta nella stazione di Teano, insieme all’installazione interattiva Distances dei francesi Scenocosme (Grégory Lasserre & Anaïs met den Ancxt). ATAC S.p.A. Azienda per la mobilità Via Prenestina, 45 – 00176 Roma T (+39) 064695.3972 F (+39) 064695.4226 [email protected] www.atac.roma.it Società con socio unico soggetta alla direzione e coordinamento di Roma Capitale P. Iva 06341981006 - Cap. Soc. euro 179.519.299,00 i.v. Iscr. CCIAA di Roma n.