Comune Riciclone 2014 Ponso

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Curriculum Vitae Leila

CURRICULUM VITAE INFORMAZIONI PERSONALI Nome LEILA VILLANI Indirizzo VIA SAVELLON MOLINI , 12 – 35043 MONSELICE PD ITALIA Telefono e fax 0429781200 Cell.: 3394411081 E-mail [email protected] PEC [email protected] Nazionalità ITALIANA Data di nascita MONSELICE , 02/06/1970 Stato civile CONIUGATA E MADRE DI ILARIA (20 ANNI ) FORMAZIONE • Date (da – a) 1991/1998 • Nome e tipo di istituto di I.U.A.V. – VENEZIA - LAUREA IN ARCHITETTURA (INDIRIZZO URBANISTICO) istruzione o formazione Tesi : LA BARCHESSA DI VILLA ALBRIZZI IN ESTE PD: IPOTESI DI RIUSO • Qualifica conseguita Architetto – Vecchio ordinamento con voto 90/110 Esame di Stato Abilitazione alla professione conferita a Ferrara, seconda sessione 1999 Iscritta all’Ordine degli Dal 2001 al n° 1789 Architetti della Provincia di Padova • Date (da – a) 1984/1987 • Istituto di istruzione LICEO SCIENTIFICO “G.B. FERRARI” – MONSELICE PD • Date (da – a) 1988/1990 • Istituto di istruzione “I.T.C.G. J.F.KENNEDY” – MONSELICE PD • Qualifica conseguita MATURITA’ TECNICA - DIPLOMA DI GEOMETRA • Votazione conseguita 51/60 Pagina 1 - Curriculum vitae di via Savellon Molini, 12 – 35043 MONSELICE PD, CELL. 3394411081, Email: [email protected] VILLANI Leila CORSI ED ABILITAZIONI Crediti formativi obbligatori per l'esercizio della professione: già acquisiti per l'anno 2016 ( 80/60) Abilitazione alla coordinazione in materia di sicurezza • + ulteriori CORSO DI AGGIORNAMENTO SU LEGGE QUADRO IN MATERIA DI LAVORI PUBBLICI (attestato di frequenza) anno 2001 Presso l’Ordine degli Architetti -

Padova E Provincia

venerdì 12 giugno 2015 - Pagina 1 Autore Zamboni Roberto - www.dimenticatidistato.com - Tratto da “Elenco nazionale - comune di nascita” Le fonti principali dalle quali sono stati tratti i dati riportati di seguito sono: 1) Ministero della Difesa - Commissariato Generale per le Onoranze ai Caduti in Guerra (Onorcaduti): (1a) Elenco digitale dei 16.079 Caduti italiani della 2a Guerra mondiale (civili e militari), sepolti nei cimiteri militari italiani di Amburgo, Berlino, Bielany, Francoforte sul Meno, Monaco di Baviera e Mauthausen (elenco ottenuto da Onorcaduti nel marzo del 2009); (1b) Elenco alfabetico digitale e posizioni di sepoltura dei Caduti sepolti nei cimiteri militari italiani di Amburgo, Francoforte sul Meno e Monaco di Baviera (Onorcaduti - 5 ottobre del 2001). 2) Archivium Secretum Vaticanum / Cav 52: (2a) «Inter Arma Caritas» - L'Ufficio Informazioni Vaticano per i prigionieri di guerra, istituito da Pio XII (1939-1947) - A cura di Francesca Di Giovanni e Giuseppina Roselli. Presentazione di Sergio Pagano (2004) - Volume 1 / Inventario, volume 2 / Documenti; (2b) Schedario digitalizzato (schede di ricerca in formato digitale, dei militari e dei civili di cui si chiesero notizie tra il 1939 e il 1947). 3) Archivio privato Zamboni - Elenco digitalizzato delle posizioni tombali del Cimitero Militare Italiano di Mauthausen (tratto dal registro delle sepolture del cimitero di Mauthausen). 4) Associazione Nazionale Ex Deportati (Milano) - Presidenza Nazionale - «Archivio Tibaldi» - Elenco digitalizzato dei deportati italiani -

COMUNE DI CORREZZOLA Provincia Di Padova Viale Melzi 35020 – Correzzola (PD) 0495807040 [email protected] [email protected]

COMUNE DI CORREZZOLA Provincia di Padova Viale Melzi _ 35020 – Correzzola (PD) 0495807040 [email protected] _ [email protected] Prot. 10342 del 20/12/2018 OGGETTO: incontro per la concertazione e partecipazione sul Documento Preliminare e sul Rapporto Ambientale Preliminare del Piano di Assetto del Territorio di Correzzola – INVITO . Spett.li Comune di Codevigo Comune di Pontelongo Comune di Cona Comne di Candiana Comune di Agna Comune di Chioggia Regione Veneto - Dipartimento Territorio Regione Veneto - Area tutela e Sviluppo del territorio Regione Veneto - Servizio Forestale Regione Veneto – Servizio Genio Civile di Padova Provincia di Padova - Settore Pianificazione territoriale e Urbanistica ARPAV - Padova AGENZIA DEL TERRITORIO - Padova ENEL S.p.a. - Venezia SNAM Rete Gas - Padova Acegas Aps - Padova U.L.S.S. Nr.6 – Dipartimento di Prevenzione - Padova TERNA S.p.a. - Padova AATO Bacchiglione – Villaverla (VI) Soprintendenza Archeologia, Belle Arti e Paesaggio - Venezia ASCOM – Piove di Sacco Eurocoltivatori Veneto – Piove di Sacco COMUNE DI CORREZZOLA Provincia di Padova Viale Melzi _ 35020 – Correzzola (PD) 0495807040 [email protected] _ [email protected] Federazione Provinciale Coltivatori Diretti – Piove di Sacco Legambiente – Piove di Sacco Unione Provinciale Artigiani – Piove di Sacco Unione Provinciale Agricoltori – Piove di Sacco Confesercenti - – Piove di Sacco C.N.A. - – Piove di Sacco Confederazione Italiana Agricoltori - – Piove di Sacco Collegio dei Costruttori Edili - Padova Collegio dei Geometri della Provincia di Padova - Padova Collegio territoriale dei Periti Agrari e dei Periti Agrari laureati - Padova Ordine degli Architetti - Padova Ordine degli Ingegneri - Padova Ordine dei Geologi - Venezia Ordine Dottori Agronomi e Forestali - Padova C.C.I.A.A. -

C21 Ambiti Paesaggio Ptrc

COMUNE DI TRIBANO Provincia di Padova P.A.T. Elaborato Scala 1:10.000 Ambiti di paesaggio - estratto PTRC Allegato al Documento Preliminare COMUNE diTribano VANZO PAT CONSELVE SAN COSMA Ufficio di Piano Responsabile Geom. David Trivellato TRIBANO Gruppo di lavoro multidisciplinare Pianificazione urbanistica - quadro conoscitivo - coordinamento - POZZONOVO OLMO DI TRIBANO Arch. Giancarlo Ghinello OLMO DI BAGNOLI Studio Giotto Associato BAGNOLETTO Sistema ambientale - sistema BAGNOLI DI SOPRA agricolo - paesaggio rurale Dr. Agr. Giacomo Gazzin Studio Agriplan Sistema ambientale fisico - difesa del suolo - compatibilità geologica Dr. Geol. Alberto Stella Georicerche s.r.l. Compatibilità idraulica Ing. Giuliano Zen Relazione ambientale - vas Dr. Antonio Buggin Giugno 2012 PTRC Ambiti di paesaggio 392 0.0 2.5 5.0 7.5 10.0 12.5 Km Superfi cie dell’ambito: 32 BASSA PIANURA 664.36 Km2 TRA IL BRENTA E L’ADIGE Incidenza sul territorio regionale: 3.61% insediamenti produttivi fasce alberate campi di forma allungata sistema dei corsi d’acqua edifi cazione diffusa Insediamenti diffusi in pianura e taglio Brenta (Unipd) PTRC Ambiti di paesaggio 1. IDENTIFICAZIONE GENERALE FISIOGRAFIA Ambito di bassa pianura. L’ambito è posto tra l’area della Riviera del Brenta a nord e l’area delle bonifi che del Polesine a sud; è delimitato ad est dall’area lagunare di gronda ed a ovest dalla Strada Statale 16 Adriatica. INQUADRAMENTO NORMATIVO La parte dell’ambito situata ad est verso la laguna è disciplinata dal Piano di Area della Laguna e dell’Area Veneziana (PALAV), approvato dalla Regione Veneto nel novembre 1995, in attuazione dell’area di tutela paesaggistica di interesse regionale individuata dal PTRC 1991. -

European Commission

14.7.2020 EN Offi cial Jour nal of the European Union C 231/7 V (Announcements) OTHER ACTS EUROPEAN COMMISSION Publication of the amended single document following the approval of a minor amendment pursuant to the second subparagraph of Article 53(2) of Regulation (EU) No 1151/2012 (2020/C 231/03) The European Commission has approved this minor amendment in accordance with the third subparagraph of Article 6(2) of Commission Delegated Regulation (EU) No 664/2014 (1). The application for approval of this minor amendment can be consulted in the Commission’s eAmbrosia database. SINGLE DOCUMENT ‘Radicchio di Chioggia’ EU No: PGI-IT-0484-AM01 – 5.12.2019 PDO () PGI (X) 1. Name(s) ‘Radicchio di Chioggia’ 2. Member State or third country Italy 3. Description of the agricultural product or foodstuff 3.1. Type of product Class 1.6. Fruit, vegetables and cereals, fresh or processed 3.2. Description of the product to which the name in (1) applies The ‘Radicchio di Chioggia’ PGI is reserved for products obtained from plants belonging to the Asteracee family, Cichorium genus, inthybus species, silvestre variety. ‘Radicchio di Chioggia’ comes in two types: ‘early’ and ‘late’. The plant has roundish, closely interlaced leaves forming a characteristic spherical head. The leaves are red to deep red in colour with white central veins. The distinctive characteristics of the two types are: — ‘early’: closed head, weighing between 200 and 600 grams, with characteristic scarlet to amaranth-coloured, crispy leaves, with a sweet to slightly bitter taste, — ‘late’: very compact head, weighing between 200 and 600 grams, with deep amaranth-coloured, fairly crispy leaves, with a bitter taste. -

Tabella Corrispondenza Aree Comuni.Pdf

ZONE DI RIFERIMENTO PER IL BOLLETTINO PM10 Codice ISTAT NOME COMUNE PROVINCIA ZONA RIFERIMENTO BOLLETTINO 25001 Agordo BL Comune appartenente a zona montana 25002 Alano di Piave BL Feltre 25003 Alleghe BL Comune appartenente a zona montana 25072 Alpago BL Belluno 25004 Arsie' BL Feltre 25005 Auronzo di Cadore BL Comune appartenente a zona montana 25006 Belluno BL Belluno 25007 Borca di Cadore BL Comune appartenente a zona montana 25074 Borgo Valbelluna BL Feltre 25008 Calalzo di Cadore BL Comune appartenente a zona montana 25023 Canale d'Agordo BL Comune appartenente a zona montana 25010 Cencenighe Agordino BL Comune appartenente a zona montana 25011 Cesiomaggiore BL Feltre 25012 Chies d'Alpago BL Comune appartenente a zona montana 25013 Cibiana di Cadore BL Comune appartenente a zona montana 25014 Colle Santa Lucia BL Comune appartenente a zona montana 25015 Comelico Superiore BL Comune appartenente a zona montana 25016 Cortina d'Ampezzo BL Comune appartenente a zona montana 25017 Danta di Cadore BL Comune appartenente a zona montana 25018 Domegge di Cadore BL Comune appartenente a zona montana 25019 Falcade BL Comune appartenente a zona montana 25021 Feltre BL Feltre 25022 Fonzaso BL Feltre 25025 Gosaldo BL Comune appartenente a zona montana 25027 La Valle Agordina BL Comune appartenente a zona montana 25026 Lamon BL Comune appartenente a zona montana 25029 Limana BL Belluno 25030 Livinallongo del Col di Lana BL Comune appartenente a zona montana 25071 Longarone BL Belluno 25032 Lorenzago di Cadore BL Comune appartenente a zona montana -

Turismo in Saccisica ……………………………………………...43

Corso di Laurea Magistrale in Sviluppo Interculturale dei Sistemi Turistici ordinamento D.M. 270/04 Tesi di Laurea Far turismo nella bassa pianura veneta, tra laguna e Colli Euganei. Una sfida possibile? Il caso studio della Saccisica. Relatore Ch. Prof. Francesco Vallerani Laureando Davide Quaglio Matricola 845945 Anno Accademico 2017 / 2018 INDICE INTRODUZIONE …………………………………………………………….1 1)RURALITÀ E TURISMO RURALE ………………………………………3 1.1 - Il territorio rurale ………………………………………………………………………………..3 1.1.1 – Categorizzazione geografica del territorio rurale ……………………………………3 1.1.2 – Paesaggio Rurale ………………………………………………………………………7 1.2 - L’urbanizzazione della campagna e la trasformazione della ruralità …………………….9 1.3 – Turismo rurale ………………………………………………………………………………..13 1.3.1 – Inquadramento del turismo rurale …………………………………………………...14 1.3.2 - L’importanza delle risorse produttive di una comunità rurale ……………………..16 1.3.3 – Agriturismo e turismo rurale ………………………………………………………….17 1.3.4 – Ittiturismo e pescaturismo ....…………………………………………………………18 1.3.5 – Turismo rurale in continua crescita ………………………………………………….19 1.3.6 – Perché scegliere il turismo rurale ……………………………………………………20 1.4 - Turismo rurale come mezzo di sviluppo di una comunità rurale: benefici e rischi …….22 2) IL TERRITORIO DELLA SACCISICA ………………………………...27 2.1 – Caratteri fisici …………………………………………………………………………………27 2.2 – Idrografia ……………………………………………………………………………………...28 2.3 – Cenni storici …………………………………………………………………………………..33 2.3.1 – Origine del nome Saccisica ……………………………………………………….. 35 2.4 – I comuni -

Piacenza D'adige

PIACENZA D’ADIGE SANT’ANTONIO ABATE ANNUNCIAZIONE DELLA BEATA VERGINE MARIA VISITA PASTORALE DEL 30 NOVEMBRE- VESCOVO CLAUDIO 9 DICEMBRE 2018 Piacenza D’Adige Piacenza D’Adige Paese le cui tracce risalgono al periodo romano, adagiato sulle sponde dell’Adige, fino a metà del secolo scorso, Piacenza D’Adige era vivace e assai popolato. La storia recente, come riportato nel sito comunale, è quella di quasi tutti i paese della Bassa Padovana ad economia prettamente agricola: un lento e costante declino sia economico che demografico. Il comune è di piccole dimensioni, conta all’incirca mille e trecento abitanti, per lo più anziani e da quest’anno è uscito dall’Unione dei Comuni Megliadina. La mancanza di attività economiche capaci di dare occupazione, la scarsità di scuole e di servizi di trasporto, sanitari e di assistenza, portano all’abbandono delle abitazioni e alla chiusura delle piccole attività commerciali. Le case a basso costo sono un ottimo affare per gli stranieri, che trovano impiego nelle aziende agricole e in particolare per i cinesi che gestiscono laboratori in proprio. I piacentini sono persone dall’animo buono e accogliente e dallo spiccato genio artistico che si esprime nelle arti manuali, nella pittura, nella musica e nel canto. Speriamo che non solo i Carabinieri e la Polizia Municipale tornino in paese, ma anche persone amanti della natura e capaci di trasformare la campagna in luoghi di vita e di laboriosità. 3 PIACENZA D’ADIGE Paese le cui tracce risalgono al periodo romano, adagiato sulle sponde dell’Adige, fino a metà del secolo scorso, Piacenza D’Adige era vivace e assai popolato. -

Pontelongo Informa

www.comune.pontelongo.pd.it PONTELONGO INFORMA Numero 32 Periodico di informazione del Comune di Pontelongo Novembre 2006 BENVENUTO DON ALDO NELLA NOSTRA COMUNITÀ Lo scorso 8 ottobre, all’interno di una partecipata celebrazione, ha fatto il suo ingresso ufficiale il nuovo parroco di Pontelongo Il discorso di Don Aldo in presenza delle autorità civili uando alcuni mesi fa è stata ufficializzata la notizia comunità e, soprattutto, molte persone che hanno voluto con la dell’arrivo del nuovo parroco, tutti in paese si loro presenza esprimere un caloroso benvenuto al nuovo Qchiedevano chi fosse, da dove venisse, che idee avesse, parroco. quale sarebbe stato il suo rapporto con la comunità e via A nome dell’intera comunità civile, nel mio intervento ho rivolto dicendo. In realtà Don Aldo, pur essendo originario di ad Don Aldo un apprezzamento per le parole di grande Candiana, non era conosciuto in loco dato che per la maggior attenzione e apertura che ha espresso nei confronti della parte della sua vita era stato impegnato in zone della Diocesi comunità civile nel suo saluto pubblicato nel bollettino abbastanza lontane (Romano d’Ezzelino, Vigonovo, parrocchiale di ottobre. Inoltre ho ribadito la grande Schievanin, Arten di Fonzaso e Codiverno), e quindi era disponibilità, pur nel rispetto dei ruoli, a collaborare per il bene normale cercare di raccogliere qualche informazione su di lui. dell’intera nostra comunità. Sono infatti convinto che unendo le La sua nomina a Pontelongo è stata accolta con grande nostre energie e coinvolgendo quel fondamentale patrimonio interesse e, appena possibile, ha intrattenuto rapporti con la umano rappresentato dalle tante persone che quotidianamente comunità parrocchiale per preparare al meglio il suo arrivo. -

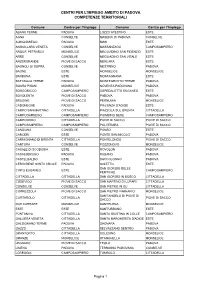

Centri Per L'impiego Ambito Di Padova Competenze Territoriali

CENTRI PER L'IMPIEGO AMBITO DI PADOVA COMPETENZE TERRITORIALI Comune Centro per l’Impiego Comune Centro per l’Impiego ABANO TERME PADOVA LOZZO ATESTINO ESTE AGNA CONSELVE MASERA' DI PADOVA CONSELVE ALBIGNASEGO PADOVA MASI ESTE ANGUILLARA VENETA CONSELVE MASSANZAGO CAMPOSAMPIERO ARQUA' PETRARCA MONSELICE MEGLIADINO SAN FIDENZIO ESTE ARRE CONSELVE MEGLIADINO SAN VITALE ESTE ARZERGRANDE PIOVE DI SACCO MERLARA ESTE BAGNOLI DI SOPRA CONSELVE MESTRINO PADOVA BAONE ESTE MONSELICE MONSELICE BARBONA ESTE MONTAGNANA ESTE BATTAGLIA TERME PADOVA MONTEGROTTO TERME PADOVA BOARA PISANI MONSELICE NOVENTA PADOVANA PADOVA BORGORICCO CAMPOSAMPIERO OSPEDALETTO EUGANEO ESTE BOVOLENTA PIOVE DI SACCO PADOVA PADOVA BRUGINE PIOVE DI SACCO PERNUMIA MONSELICE CADONEGHE PADOVA PIACENZA D'ADIGE ESTE CAMPO SAN MARTINO CITTADELLA PIAZZOLA SUL BRENTA CITTADELLA CAMPODARSEGO CAMPOSAMPIERO PIOMBINO DESE CAMPOSAMPIERO CAMPODORO CITTADELLA PIOVE DI SACCO PIOVE DI SACCO CAMPOSAMPIERO CAMPOSAMPIERO POLVERARA PIOVE DI SACCO CANDIANA CONSELVE PONSO ESTE CARCERI ESTE PONTE SAN NICOLO' PADOVA CARMIGNANO DI BRENTA CITTADELLA PONTELONGO PIOVE DI SACCO CARTURA CONSELVE POZZONOVO MONSELICE CASALE DI SCODOSIA ESTE ROVOLON PADOVA CASALSERUGO PADOVA RUBANO PADOVA CASTELBALDO ESTE SACCOLONGO PADOVA CERVARESE SANTA CROCE PADOVA SALETTO ESTE SAN GIORGIO DELLE CINTO EUGANEO ESTE CAMPOSAMPIERO PERTICHE CITTADELLA CITTADELLA SAN GIORGIO IN BOSCO CITTADELLA CODEVIGO PIOVE DI SACCO SAN MARTINO DI LUPARI CITTADELLA CONSELVE CONSELVE SAN PIETRO IN GU CITTADELLA CORREZZOLA PIOVE DI SACCO SAN PIETRO -

Anno Scolastico 2018-19 VENETO AMBITO 0022

Anno Scolastico 2018-19 VENETO AMBITO 0022 - Padova Sud Ovest Elenco Scuole Primaria Ordinato sulla base della prossimità tra le sedi definita dall’ufficio territoriale competente SEDE DI ORGANICO ESPRIMIBILE DAL Altri Plessi Denominazione altri Indirizzo altri Comune altri PERSONALE Scuole stesso plessi-scuole stesso plessi-scuole stesso plessi-scuole Codice Istituto Denominazione Istituto DOCENTE Denominazione Sede Caratteristica Indirizzo Sede Comune Sede Istituto Istituto Istituto stesso Istituto PDIC89300L IC DI ESTE "G. PASCOLI" PDEE89306X ESTE - G.PASCOLI NORMALE VIA G.GHIRARDINI, 21 ESTE PDEE89301P UNITA' D'ITALIA VIA RESTARA, 2 ESTE PDEE89305V M.SARTORI BOROTTO P.ZZA TRENTO, 20 ESTE PDEE89304T A.MANZONI P.ZZA 25 APRILE, 3 BAONE PDEE89303R G.VERDI VIA DESERTO, 122 ESTE PDEE89302Q ESTE-S.MARIA PILASTRO VIA SCARABELLO 2 ESTE PDIC831009 IC DI PONSO PDEE83104E PONSO - CARLO COLLODI NORMALE VIA ROSSELLE, 16A PONSO PDEE83101B CARCERI -DUCA DEGLI VIA ROMA CARCERI ABRUZZI PDEE83106L OSPEDALETTO-PALUGAN VIA PALUGANA OSPEDALETT A O EUGANEO PDEE83105G OSPEDALETTO VIA ROMA OSPEDALETT EUGANEO-FERRARI O EUGANEO PDEE83102C PIACENZA VIA GALVAN PIACENZA D'ADIGE-CARDUCCI D'ADIGE PDIC85700D IC DI LOZZO ATESTINO PDEE85701G LOZZO NORMALE PIAZZA VITTORIO LOZZO PDEE85703N CINTO VIA ROMA, 36 CINTO ATESTINO - MARCONI EMANUELE, 22 ATESTINO EUGANEO-FONTANAFRED EUGANEO DA PDEE85704P VO' - NEGRI VIA MAZZINI, 208 VO' PDIC87100Q IC DI VILLA ESTENSE PDEE87101T ALCIDE DE GASPERI NORMALE VIA GARIBALDI, 17 VILLA PDEE87102V FRANCESCO PETRARCA VIA ROMA, 36 SANT'ELENA -

Mortality Selection in the First Three Months of Life and Survival in the Following Thirty-Three Months in Rural Veneto (North-East Italy) from 1816 to 1835

Mortality selection in the first three months of life and survival in the following thirty-three months in rural Veneto (North-East Italy) from 1816 to 1835 Leonardo Piccione, University of Padova, Italy Gianpiero Dalla-Zuanna, University of Padova, Italy Alessandra Minello, European University Institute, Italy Abstract BACKGROUND A number of studies have examined the influence of life conditions in infancy (and pregnancy) on mortality risks in adulthood or old age. For those individuals who survived difficult life conditions, some scholars have found a prevalence of positive selection (relatively low mortality within the population), while others have observed the prevalence of a so-called scar-effect (relatively high mortality within the population). OBJECTIVE Using micro-data characterized by broad internal mortality differences before the demographic transition (forty-three parishes within the region of Veneto, North-East Italy, 1816-35), we aim to understand whether children who survived high mortality risks during the first three months of life (early infant mortality) had a higher or a lower probability of surviving during the following 33 months (late infant mortality). METHODS Using a Cox regression, we model the risk of dying during the period of 3-35 months of age, considering mortality level survived at age 0-2 months of age as the main explanatory variable. 1 RESULTS We show that positive selection prevailed. For cohorts who survived very severe early mortality selection (q0-2 > 400‰, where the subscripts are months of age), the risk of dying was 20-30% lower compared to the cohorts where early mortality selection was relatively small (q0-2 < 200‰).