Valuación De La Empresa Kroger Co

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

FIC-Prop-65-Notice-Reporter.Pdf

FIC Proposition 65 Food Notice Reporter (Current as of 9/25/2021) A B C D E F G H Date Attorney Alleged Notice General Manufacturer Product of Amended/ Additional Chemical(s) 60 day Notice Link was Case /Company Concern Withdrawn Notice Detected 1 Filed Number Sprouts VeggIe RotInI; Sprouts FruIt & GraIn https://oag.ca.gov/system/fIl Sprouts Farmers Cereal Bars; Sprouts 9/24/21 2021-02369 Lead es/prop65/notIces/2021- Market, Inc. SpInach FettucIne; 02369.pdf Sprouts StraIght Cut 2 Sweet Potato FrIes Sprouts Pasta & VeggIe https://oag.ca.gov/system/fIl Sprouts Farmers 9/24/21 2021-02370 Sauce; Sprouts VeggIe Lead es/prop65/notIces/2021- Market, Inc. 3 Power Bowl 02370.pdf Dawn Anderson, LLC; https://oag.ca.gov/system/fIl 9/24/21 2021-02371 Sprouts Farmers OhI Wholesome Bars Lead es/prop65/notIces/2021- 4 Market, Inc. 02371.pdf Brad's Raw ChIps, LLC; https://oag.ca.gov/system/fIl 9/24/21 2021-02372 Sprouts Farmers Brad's Raw ChIps Lead es/prop65/notIces/2021- 5 Market, Inc. 02372.pdf Plant Snacks, LLC; Plant Snacks Vegan https://oag.ca.gov/system/fIl 9/24/21 2021-02373 Sprouts Farmers Cheddar Cassava Root Lead es/prop65/notIces/2021- 6 Market, Inc. ChIps 02373.pdf Nature's Earthly https://oag.ca.gov/system/fIl ChoIce; Global JuIces Nature's Earthly ChoIce 9/24/21 2021-02374 Lead es/prop65/notIces/2021- and FruIts, LLC; Great Day Beet Powder 02374.pdf 7 Walmart, Inc. Freeland Foods, LLC; Go Raw OrganIc https://oag.ca.gov/system/fIl 9/24/21 2021-02375 Ralphs Grocery Sprouted Sea Salt Lead es/prop65/notIces/2021- 8 Company Sunflower Seeds 02375.pdf The CarrIngton Tea https://oag.ca.gov/system/fIl CarrIngton Farms Beet 9/24/21 2021-02376 Company, LLC; Lead es/prop65/notIces/2021- Root Powder 9 Walmart, Inc. -

NGA Retailer Membership List October 2013

NGA Retailer Membership List October 2013 Company Name City State 159-MP Corp. dba Foodtown Brooklyn NY 2945 Meat & Produce, Inc. dba Foodtown Bronx NY 5th Street IGA Minden NE 8772 Meat Corporation dba Key Food #1160 Brooklyn NY A & R Supermarkets, Inc. dba Sav-Mor Calera AL A.J.C.Food Market Corp. dba Foodtown Bronx NY ADAMCO, Inc. Coeur D Alene ID Adams & Lindsey Lakeway IGA dba Lakeway IGA Paris TN Adrian's Market Inc. dba Adrian's Market Hopwood PA Akins Foods, Inc. Spokane Vly WA Akins Harvest Foods- Quincy Quincy WA Akins Harvest Foods-Bonners Ferry Bonner's Ferry ID Alaska Growth Business Corp. dba Howser's IGA Supermarket Haines AK Albert E. Lees, Inc. dba Lees Supermarket Westport Pt MA Alex Lee, Inc. dba Lowe's Food Stores Inc. Hickory NC Allegiance Retail Services, LLC Iselin NJ Alpena Supermarket, Inc. dba Neimans Family Market Alpena MI American Consumers, Inc. dba Shop-Rite Supermarkets Rossville GA Americana Grocery of MD Silver Spring MD Anderson's Market Glen Arbor MI Angeli Foods Company dba Angeli's Iron River MI Angelo & Joe Market Inc. Little Neck NY Antonico Food Corp. dba La Bella Marketplace Staten Island NY Asker's Thrift Inc., dba Asker's Harvest Foods Grangeville ID Autry Greer & Sons, Inc. Mobile AL B & K Enterprises Inc. dba Alexandria County Market Alexandria KY B & R Stores, Inc. dba Russ' Market; Super Saver, Best Apple Market Lincoln NE B & S Inc. - Windham IGA Willimantic CT B. Green & Company, Inc. Baltimore MD B.W. Bishop & Sons, Inc. dba Bishops Orchards Guilford CT Baesler's, Inc. -

SAN JOSE Food Works FOOD SYSTEM CONDITIONS & STRATEGIES for a MORE VIBRANT RESILIENT CITY

SAN JOSE Food Works FOOD SYSTEM CONDITIONS & STRATEGIES FOR A MORE VIBRANT RESILIENT CITY NOV 2016 Food Works SAN JOSE Food Works ■ contents Executive Summary 2 Farmers’ markets 94 Background and Introduction 23 Food E-Commerce Sector 96 San Jose Food System Today 25 Food and Agriculture IT 98 Economic Overview 26 Food and Agriculture R & D 101 Geographic Overview 41 Best Practices 102 San Jose Food Sector Actors and Activities 47 Summary of Findings, Opportunities, 116 County and Regional Context 52 and Recommendations Food Supply Chain Sectors 59 APPENDICES Production 60 A: Preliminary Assessment of a San Jose 127 Market District/ Wholesale Food Market Distribution 69 B: Citywide Goals and Strategies 147 Processing 74 C: Key Reports 153 Retail 81 D: Food Works Informants 156 Restaurants and Food Service 86 End Notes 157 Other Food Sectors 94 PRODUCED BY FUNDED BY Sustainable Agriculture Education (SAGE) John S. and James L. Knight Foundation www.sagecenter.org 11th Hour Project in collaboration with San Jose Department of Housing BAE Urban Economics Santa Clara Valley Open Space Authority www.bae1.com 1 San Jose Executive Summary What would San Jose look like if a robust local food system was one of the vital frameworks linking the city’s goals for economic development, community health, environmental stewardship, culture, and identity as the City’s population grows to 1.5 million people over the next 25 years? he Food Works report answers this question. The team engaged agencies, businesses, non- T profits and community groups over the past year in order to develop this roadmap for making San Jose a vibrant food city and a healthier, more resilient place. -

Wal-Mart Stores Inc at William Blair & Company, LLC Growth Stock

FINAL TRANSCRIPT WMT - Wal-Mart Stores Inc at William Blair & Company, LLC Growth Stock Conference Presentation Event Date/Time: Jun. 15. 2011 / 1:00PM GMT THOMSON REUTERS STREETEVENTS | www.streetevents.com | Contact Us ©2011 Thomson Reuters. All rights reserved. Republication or redistribution of Thomson Reuters content, including by framing or similar means, is prohibited without the prior written consent of Thomson Reuters. 'Thomson Reuters' and the Thomson Reuters logo are registered trademarks of Thomson Reuters and its affiliated companies. FINAL TRANSCRIPT Jun. 15. 2011 / 1:00PM, WMT - Wal-Mart Stores Inc at William Blair & Company, LLC Growth Stock Conference Presentation CONFERENCE CALL PARTICIPANTS Mark Miller William Blair - Analyst Bill Simon Wal-Mart Stores, Inc. - President & CEO Walmart U.S. PRESENTATION Mark Miller - William Blair - Analyst I think I©ll go ahead and get started so as not to cut in on management©s time. For those of you that I©ve not met, my name is Mark Miller; I follow the broadlines food, drug and e-commerce space at William Blair. I©m required to inform you that for a complete list of disclosures and potential conflicts of interest please see WilliamBlair.com. Following this presentation we will have a breakout in the Bellevue Room which, I think most of you know, is through at the restaurant. It is my pleasure this morning to introduce to you the management of Walmart. Walmart has presented now at our conference for nine of the ten years that I©ve been covering the Company. Carol, I appreciate the Company is back again this year. -

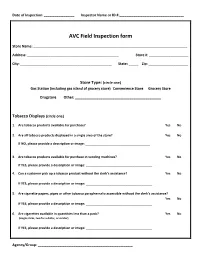

AVC Field Inspection Form

Date of Inspection: _________________ Inspector Name or ID #:____________________________________ AVC Field Inspection form Store Name: ______________________________________________________________________________________ Address: ___________________________________________________ Store #: ______________________ City: ___________________________________________________ State: _____ Zip: ______________________ Store Type: (circle one) Gas Station (including gas island of grocery store) Convenience Store Grocery Store Drugstore Other: ____________________________________________ Tobacco Displays (circle one) 1. Are tobacco products available for purchase? Yes No 2. Are all tobacco products displayed in a single area of the store? Yes No If NO, please provide a description or image: ____________________________________ 3. Are tobacco products available for purchase in vending machines? Yes No If YES, please provide a description or image: _____________________________________ 4. Can a customer pick up a tobacco product without the clerk’s assistance? Yes No If YES, please provide a description or image: _____________________________________ 5. Are cigarette papers, pipes or other tobacco paraphernalia accessible without the clerk’s assistance? Yes No If YES, please provide a description or image: _____________________________________ 6. Are cigarettes available in quantities less than a pack? Yes No (single sticks, two for a dollar, or similar) If YES, please provide a description or image: _____________________________________ Agency/Group: -

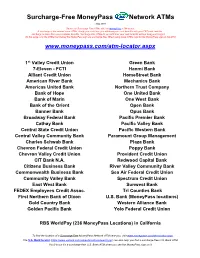

Currently-Participating Cash Access Atms and Stores

Surcharge-Free MoneyPass Network ATMs May 2018 Search for Surcharge-Free ATMs with the MoneyPass ATM locator. A surcharge is the amount some ATMs charge you each time you withdraw your cash benefits with your EBT card, and this surcharge is taken from your available benefits. Surcharge-free ATMs let you withdraw your cash benefits without being surcharged. On this page, only the ATMs that display the MoneyPass sign are surcharge free. When using these ATMs, look for the MoneyPass sign on the ATM. www.moneypass.com/atm-locator.aspx 1st Valley Credit Union Green Bank 7-Eleven - FCTI Hanmi Bank Alliant Credit Union HomeStreet Bank American River Bank Mechanics Bank Americas United Bank Northern Trust Company Bank of Hope One United Bank Bank of Marin One West Bank Bank of the Orient Open Bank Banner Bank Opus Bank Broadway Federal Bank Pacific Premier Bank Cathay Bank Pacific Valley Bank Central State Credit Union Pacific Western Bank Central Valley Community Bank Paramount Group Management Charles Schwab Bank Plaza Bank Chevron Federal Credit Union Poppy Bank Chevron Valley Credit Union Provident Credit Union CIT Bank N.A. Redwood Capital Bank Citizens Business Bank River Valley Community Bank Commonwealth Business Bank Sea Air Federal Credit Union Community Valley Bank Spectrum Credit Union East West Bank Sunwest Bank FEDEX Employees Credit Assoc. Tri Counties Bank First Northern Bank of Dixon U.S. Bank (MoneyPass locations) Gold Country Bank Western Alliance Bank Golden Pacific Bank Yolo Federal Credit Union RBS WorldPay (236 MoneyPass Locations) in California To find the location of a Surcharge-Free MoneyPass Network ATM near you, visit www.moneypass.com/atm-locator.aspx. -

NOW ACCEPTING GROCERY COMPETITOR COUPONS and ALL MANUFACTURER COUPONS ARE NOW WORTH up to $1.00 Competitor Coupons

NOW ACCEPTING GROCERY COMPETITOR COUPONS AND ALL MANUFACTURER COUPONS ARE NOW WORTH UP TO $1.00 Competitor Coupons We will gladly accept grocery competitor coupons from Albertsons, Safeway, Basha’s, Fresh & Easy, Sunflower, Sprouts, Walmart Marketside, Walmart Neighborhood Market, Whole Foods, Target, AJ’s, Trader Joes, Food City and Ranch Market. All limits and restrictions apply. All competitor amount-off total order coupons will be redeemed after all other discounts and coupons have been applied, as long as the requirements of the coupon have been met. Only one competitor amount-off total order coupon from the same competitor may be used per shopping visit. Customers may use more than one Competitor. Example: A Fresh & Easy $5 off with a $50 required purchase plus an Albertsons $10 off with a $100 required purchase, for a total required purchase of $150, after all other discounts and coupons have been applied. • Competitor coupons will be accepted on identical items, no substitutions. • For competitor brand items use our comparable brand item. • Sorry, no rain checks. • We accept Print at Home Competitor coupons. o Competitor coupons printed from the internet may be printed in black & white. All Manufacturer Coupons Are Worth Up To $1.00! During this promotion we will make all paper manufacturer coupons up to $1.00, even those that state “Do Not Double” or “Not Subject to Doubling.” o Digital coupons downloaded onto a shopper’s VIP card are not subject to doubling Limit one manufacturer and one competitor coupon per item. Coupons Under $1: We will make up to three of the same coupon for like items up to $1.00. -

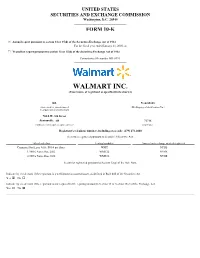

WALMART INC. (Exact Name of Registrant As Specified in Its Charter) ______

UNITED STATES SECURITIES AND EXCHANGE COMMISSION Washington, D.C. 20549 ___________________________________________ FORM 10-K ___________________________________________ ☒ Annual report pursuant to section 13 or 15(d) of the Securities Exchange Act of 1934 For the fiscal year ended January 31, 2020, or ☐ Transition report pursuant to section 13 or 15(d) of the Securities Exchange Act of 1934 Commission file number 001-6991. ___________________________________________ WALMART INC. (Exact name of registrant as specified in its charter) ___________________________________________ DE 71-0415188 (State or other jurisdiction of (IRS Employer Identification No.) incorporation or organization) 702 S.W. 8th Street Bentonville, AR 72716 (Address of principal executive offices) (Zip Code) Registrant's telephone number, including area code: (479) 273-4000 Securities registered pursuant to Section 12(b) of the Act: Title of each class Trading Symbol(s) Name of each exchange on which registered Common Stock, par value $0.10 per share WMT NYSE 1.900% Notes Due 2022 WMT22 NYSE 2.550% Notes Due 2026 WMT26 NYSE Securities registered pursuant to Section 12(g) of the Act: None ___________________________________________ Indicate by check mark if the registrant is a well-known seasoned issuer, as defined in Rule 405 of the Securities Act. Yes ý No ¨ Indicate by check mark if the registrant is not required to file reports pursuant to Section 13 or Section 15(d) of the Exchange Act. Yes ¨ No ý WorldReginfo - ddf1e3e1-b7d7-4a92-84aa-57ea0f7c6df3 Indicate by check mark whether the registrant (1) has filed all reports required to be filed by Section 13 or 15(d) of the Securities Exchange Act of 1934 during the preceding 12 months (or for such shorter period that the registrant was required to file such reports), and (2) has been subject to such filing requirements for at least the past 90 days. -

Houchens Industries Jimmie Gipson 493 2.6E Bowling Green, Ky

SN TOP 75 SN TOP 75 2010 North American Food Retailers A=actual sales; E=estimated sales CORPORATE/ SALES IN $ BILLIONS; RANK COMPANY TOP EXECUTIVE(S) FRancHise STORes DATE FISCAL YEAR ENDS 1 Wal-Mart Stores MIKE DUKE 4,624 262.0E Bentonville, Ark. president, CEO 1/31/10 Volume total represents combined sales of Wal-Mart Supercenters, Wal-Mart discount stores, Sam’s Clubs, Neighborhood Markets and Marketside stores in the U.S. and Canada, which account for approximately 64% of total corporate sales (estimated at $409.4 billion in 2009). Wal-Mart operates 2,746 supercenters in the U.S. and 75 in Canada; 152 Neighborhood Markets and four Marketside stores in the U.S.; 803 discount stores in the U.S. and 239 in Canada; and 605 Sam’s Clubs in the U.S. (The six Sam’s Clubs in Canada closed last year, and 10 more Sam’s are scheduled to close in 2010.) 2 Kroger Co. DAVID B. DILLON 3,634 76.0E Cincinnati chairman, CEO 1/30/10 Kroger’s store base includes 2,469 supermarkets and multi-department stores; 773 convenience stores; and 392 fine jewelry stores. Sales from convenience stores account for approximately 5% of total volume, and sales from fine jewelry stores account for less than 1% of total volume. The company’s 850 supermarket fuel centers are no longer included in the store count. 3 Costco Wholesale Corp. JIM SINEGAL 527 71.4A Issaquah, Wash. president, CEO 8/30/09 Revenues at Costco include sales of $69.9 billion and membership fees of $1.5 billion. -

Feature Advertising by U.S. Supermarkets Meat and Poultry

United States Department of Agriculture Agricultural Feature Advertising by U.S. Supermarkets Marketing Service Meat and Poultry Livestock, Poultry and Seed Program Independence Day 2017 Agricultural Analytics Division Advertised Prices effective through July 04, 2017 Feature Advertising by U.S. Supermarkets During Key Seasonal Marketing Events This report provides a detailed breakdown of supermarket featuring of popular meat and poultry products for the Independence Day marketing period. The Independence Day weekend marks the high watershed of the summer outdoor cooking season and is a significant demand period for a variety of meat cuts for outdoor grilling and entertaining. Advertised sale prices are shown by region, state, and supermarket banner and include brand names, prices, and any special conditions. Contents: Chicken - Regular and value packs of boneless/skinless (b/s) breasts; b/s thighs; split, bone-in breasts; wings; bone-in thighs and drumsticks; tray and bagged leg quarters; IQF breast and tenders; 8-piece fried chicken. Northeast .................................................................................................................................................................. 03 Southeast ................................................................................................................................................................. 21 Midwest ................................................................................................................................................................... -

Battle of the Titans in Phoenix, Arizona

SPECIAL REPORT Wal-Mart Pricing ReportRound XIX Battle Of The Titans In Phoenix, Arizona Wal-Mart’s trifecta — the Supercenter, Neighborhood Market and Marketside — rules the roost in Phoenix. BY JIM PREVOR ome believe that the future of American retailing well represented in the marketplace with its Fry’s division. can be glimpsed in Phoenix, AZ. Between its large Tesco, the behemoth from across the sea, also used Phoenix as senior citizen population and large Hispanic popula- a launching grounds for its Fresh & Easy small store concept. tion, one can argue that this is what retailing in In addition to these national chain concepts, we included in America will look like in not all that many years. our comparison a strong independent: Basha’s Supermarkets. SSo we traveled down to Phoenix for the 19th iteration of our What can we surmise from the outcome of our produce pric- Wal-Mart Pricing Study, seeking not just our usual quest — the ing competition among this array of retailers in Phoenix? low price champion in one city — but also seeking enlighten- Many things to be sure, but as a first order, this: If Phoenix ment as to what the future might bring for retailing all across is the future of American retailing, and if price for a cus- the country. tomer walking in off the street is the key variable, then One thing is certain: Phoenix is, in fact, a place where a bat- the future belongs to Wal-Mart. tle of the Titans is playing out. It is the only market in America Not only was the Wal-Mart Supercenter the low price leader where one has a representation of three separate Wal-Mart con- in Phoenix, but the Wal-Mart Neighborhood Market concept cepts — the Wal-Mart Supercenter, the Wal-Mart Neighborhood came in number two, and Wal-Mart’s Marketside concept came Market and the new, small-store Wal-Mart concept known as in third! A trifecta! It hardly seems possible. -

FY 2009-2010 Annual Report Permittee Name: City of San José Appendix 4-1 C.4.B.Iii.(1) Potential Facilities List

FY 2009-2010 Annual Report Appendix 4-1 Permittee Name: City of San José C.4.b.iii.(1) Potential Facilities List ORG_CODE SIC_CODE ORG_NAME ST_NUM ST_DIR ST_NAME ST_TYPE ST_SUB_TYPE ST_SUB_NUM 11385 5812 PIN HIGH GOLF CENTER 4701 N 1st St 13062 3540 3B MACHINING 2292 Trade Zone Blvd 13086 7542 SEVENTY SIX AUTO DETAILING 1099 Blossom Hill Rd 16046 3499 KC METAL PRODUCTS INC 1960 Hartog Dr 16322 5812 LA TROPICANA FOODS 1630 Story Rd 16330 5812 MI PUEBLO FOOD CENTER #4 1745 Story Rd 16331 5812 MARTIN FARNHAM SCHOOL 15711 Woodard Rd 15664 3540 K&H LAB INC 2744 Aiello Dr 9761 5812 CHARLES FANMATRE SCHOOL 2800 New Jersey Ave 9788 5411 MI TIERRA MERCADO Y CARNICERIA 1130 E Santa Clara St 9726 5812 DAKAO SANDWICHES 98 E San Salvador St 9730 5812 DAC-PHUC RESTAURANT 198 W Santa Clara St 9807 5812 HOLY SPIRIT SCHOOL 1198 Redmond Ave 9811 5812 CATERMAN INC 448 Reynolds Cir Suite B 9812 5812 MIKE'S PIZZA 497 Reynolds Cir 9846 5812 TRINE'S CAFE 146 S Jackson Ave 9853 5812 GOMBEI 193 E Jackson St 9862 5812 RESTAURANT KAZOO 250 E Jackson St 9863 5411 SHOP N GO 29 S Jackson Ave 9822 5812 MATHSON SCHOOL 2050 Kammerer Ave 9833 5812 DELOS BAGBY SCHOOL 1850 Harris Ave 11661 7530 MILLENNIUM AUTO SERVICE 2520 Story Rd 11523 5812 CATHAY CHINESE CUISINE 1339 N 1st St 11538 5812 SAN JOSE JOB CORPS 3485 East Hills Dr 11816 3540 TAGDESIGN INC. 619 University Ave 12112 1741 PIONEER CONCRETE 139 S White Rd 13600 5093 TUNG TAI GROUP 1726 Rogers Ave 16257 5411 LOS PRIMOS MEAT MARKET 1539 S Winchester Blvd 15939 5812 KIM'S CAFE-CANDESCENT 6580 Via del Oro 16248 7532