Case Law Note

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Onroerend Goed in De Btw: Zo Vast Als Een Huis Op Losse Schroeven

Onroerend goed in de btw: Zo vast als een huis op losse schroeven - Een onderzoek naar het object van levering bij vastgoedtransacties in de btw - Naam: N.M. (Nicolette) Endeveld RB Opleiding: Master Fiscaal Recht Studentnummer: 2006756 Afstudeerdatum: 20 januari 2021 Begeleider: Mr. L. Neijtzell de Wilde Examencommissie: Prof. dr. H.W.M. van Kesteren Mr. L. Neijtzell de Wilde Voorwoord In de zomer van 2016 reed ik laat in de avond met een glimlach terug naar huis. De Tilburg University en het Register Belastingadviseurs hadden die avond voor een groep RB studenten een bijeenkomst georganiseerd die in het teken stond van de opleiding Fiscaal Recht. Bij het zien van het pre-master programma had ik aanvankelijk lichte tWijfels gezien de vele juridische vakken, maar een paar maanden later begon ik vol enthousiasme aan de Tilburg University. Mijn keuze om in Tilburg te gaan studeren was niet verrassend gezien de universiteit een goede reputatie heeft op het gebied van de indirecte belastingen. Tijdens de RB opleiding is mijn passie voor de omzetbelasting ontstaan. Hier Wil ik mede Marja van den Oetelaar hartelijk voor danken. Met haar bevlogenheid heeft zij mij de liefde voor het vak bijgebracht. Het mag dan ook geen verrassing heten dat ik een scriptie zou gaan schrijven op het gebied van de omzetbelasting. De zaak Don Bosco vond ik een dermate fascinerend arrest dat ik een voorliefde heb ontWikkeld voor onroerend goed in de omzetbelasting. In deze scriptie staan dan ook vastgoedtransacties in de btW centraal. Menig student schrijft in zijn voorwoord dat in het leven niets zeker is behalve de dood en belastingen. -

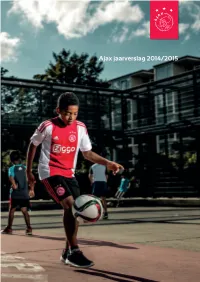

Ajax Jaarverslag 2014/2015 Jaarverslag 2014/2015

Ajax jaarverslag 2014/2015 Jaarverslag 2014/2015 AFC Ajax Arena Boulevard 29 1101 AX Amsterdam Postbus 12522 1100 AM Amsterdam Louis de Visserplein Osdorp, Amsterdam Hoofdsponsor (2014) (2015) Partners (2015) Sponsors Mediapartners Kerncijfers RESULTATEN (x EUR 1.000) 2014/2015 2013/2014 Netto omzet 105.412 103.780 Bedrijfslasten (92.225) (95.103) Bedrijfsresultaat 13.187 8.677 Afschrijvingen vergoedingssommen (11.723) (9.340) Resultaat vergoedingssommen 27.335 21.860 Financieel resultaat 606 763 Resultaat uit gewone bedrijfsuitoefening vóór belastingen 29.405 21.960 Belastingen (7.457) (5.538) Resultaat uit gewone bedrijfsuitoefening na belastingen 21.948 16.422 Toe te rekenen aan de aandeelhouders van de vennootschap 22.017 16.562 Niet-controlerend belang (69) (140) 21.948 16.422 BALANS (x EUR 1.000) Vergoedingssommen 42.311 22.362 Eigen vermogen 110.120 88.084 Medewerkers (aantal) Medewerkers per 30 juni (FTE's) 394 378 Aandelen (aantal) Aantal aandelen 18.333.333 18.333.333 PER AANDEEL VAN NOMINAAL EUR 0,45 (x EUR 1) Eigen vermogen 6,01 4,80 Dividend 0,08 - Resultaat uit gewone bedrijfsuitoefening na belastingen 1,20 0,90 AFC AJAX NV JAARVERSLAG 2014/2015 AFC AJAX NV J AARVERSLAG 2014/2015 1 AFC AJAX NV JAARVERSLAG 2014/2015 Dimaggio, 10 jaar, voetbalt wanneer hij maar even kan op het Louis de Visserplein in Osdorp. Zijn droom is ooit ‘s werelds beste spits te worden. Te beginnen bij Ajax om vervolgens de stap naar Barcelona te maken. Hij spiegelt zich daarbij aan beroemde 2 spitsen van vroeger en nu die ook ooit op straat zijn begonnen. -

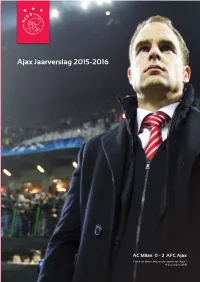

Ajax Jaarverslag 2015/2016

Ajax Jaarverslag 2015-2016 Jaarverslag 2015-2016 AFC Ajax Arena Boulevard 29 1101 AX Amsterdam Postbus 12522 1100 AM Amsterdam AC Milan 0 - 2 AFC Ajax Frank de Boers debuut als trainer van Ajax 1 8 december 2010 Hoofdsponsor Partners Sponsors Mediapartners Kerncijfers RESULTATEN (x EUR 1.000) 2015/2016 2014/2015 Netto omzet 93.422 105.412 Bedrijfslasten (92.767) (92.225) Bedrijfsresultaat 655 13.187 Afschrijvingen vergoedingssommen (14.552) (11.723) Resultaat vergoedingssommen 12.608 27.335 Financieel resultaat 618 606 Resultaat uit gewone bedrijfsuitoefening vóór belastingen (671) 29.405 Belastingen 174 (7.457) Resultaat uit gewone bedrijfsuitoefening na belastingen (497) 21.948 Toe te rekenen aan de aandeelhouders van de vennootschap (730) 22.017 Niet-controlerend belang 233 (69) (497) 21.948 BALANS (x EUR 1.000) Vergoedingssommen 47.201 42.311 Eigen vermogen 108.938 110.120 Medewerkers (aantal) Medewerkers per 30 juni (FTE's) 391 394 Aandelen (aantal) Aantal aandelen 18.333.333 18.333.333 PER AANDEEL VAN NOMINAAL EUR 0,45 (x EUR 1) Eigen vermogen 5,94 6,01 Dividend - 0,08 Resultaat uit gewone bedrijfsuitoefening na belastingen (0,04) 1,20 AFC AJAX NV JAARVERSLAG 2015/2016 AFC AJAX NV J AARVERSLAG 2015/2016 1 AFC AJAX NV JAARVERSLAG 2015/2016 DE JEUGD Frank de Boer begon zijn trainerscarrière bij Ajax in 2006. In zijn eerste jaar veroverde hij met de D1 het kampioenschap. Het volgende seizoen bleef De Boer trainer van de D1 en beschikte hij onder meer over een speler als Kenny Tete, de verdediger die hij in 2015 liet debuteren in Ajax 1. -

Cauza C‑463/16 Stadion Amsterdam CV Cota De TVA Aplicabilă Pentru Tranzacțiile Ce Sunt Accesoarii Unei Tranzacții Principale

Consultant Fiscal, Auditor Financiar - Adrian Bența www.bentaconsult.ro ; [email protected] tel: 0723 530 139 Act normativ descărcat prin abonament Alerta Fiscală / Revista Prietenii Contabilității / Revista Prietenii Fiscalității Cauza C‑463/16 Stadion Amsterdam CV cota de TVA aplicabilă pentru tranzacțiile ce sunt accesoarii unei tranzacții principale. HOTĂRÂREA CURȚII (Camera a noua) 18 ianuarie 2018(*) „Trimitere preliminară – Fiscalitate – Taxa pe valoare adăugată (TVA) – Directiva 77/388/CEE – Articolul 12 alineatul (3) litera (a) al treilea paragraf – Cotă redusă de TVA – Anexa H categoria 7 – Prestație unică compusă din două elemente distincte – Aplicare selectivă a unei cote reduse de TVA unuia dintre aceste elemente – Vizită turistică denumită «World of Ajax» – Vizită a muzeului AFC Ajax” În cauza C‑463/16, având ca obiect o cerere de decizie preliminară formulată în temeiul articolului 267 TFUE de Hoge Raad der Nederlanden (Curtea Supremă a Țărilor de Jos), prin decizia din 12 august 2016, primită de Curte la 17 august 2016, în procedura Stadion Amsterdam CV împotriva Staatssecretaris van Financiën, CURTEA (Camera a noua), compusă din domnul C. Vajda (raportor), președinte de cameră, domnul E. Juhász și doamna K. Jürimäe, judecători, avocat general: domnul P. Mengozzi, grefier: domnul A. Calot Escobar, Consultant Fiscal, Auditor Financiar - Adrian Bența www.bentaconsult.ro ; [email protected] tel: 0723 530 139 Act normativ descărcat prin abonament Alerta Fiscală / Revista Prietenii Contabilității / Revista Prietenii Fiscalității având în vedere procedura scrisă, luând în considerare observațiile prezentate: – pentru Stadion Amsterdam CV, de J. F. Kijftenbelt și de T. J. Kok, în calitate de belastingadviseurs; – pentru guvernul neerlandez, de M. Bulterman și de J. -

Amsterdam Arena: Das Original

��������������� �������������������������������������������������������������� �� ��������������� ����������������������������� ������������������������������������������������������������������������������ ������������������������������������������������������������������������ it der Eröffnung der Amster- Dach abseilen, in der kalten Jahreszeit geahnten Möglichkeiten zwiespältig ver- dam ArenA am 14. August lockt das „Winter Wonderland“ mit Eis- laufen. Das Zahlenwerk ließ sich bestens M1996 durch Königin Bea- tanzgala und Skipiste, überhaupt hat hier darstellen, ein verdoppelter Schnitt von trix begann in Europa ein neues Sta- beinahe alles stattgefunden, was in Sa- fast 50.000 Zuschauern pro Spiel mit im- dion-Zeitalter. Amsterdam verfügte chen Erlebnis-Inszenierung denkbar ist. mensem Dauerkartenanteil kündete von jetzt über das erste Fußballstadion mit Die Schließung des Daches benötigt eine einer goldenen Zukunft - während sich schließbarem Dach, welches zudem die halbe Stunde, danach ist das Stadion in- Fans und Spieler in der Arena gleicher- Nutzung für Mega-Veranstaltungen nerhalb kürzester Zeit umgewandelt zur maßen schwer akklimatisierten. Doch aller Art ermöglichte, die bislang ent- Halle für die Konzerte der Weltstars oder über die Jahre hat sich alles eingespielt. weder unter dem Titel „Open Air“ oder Dance-Events der Kategorie „Massenek- Ajax rotiert wieder im Dreigespann mit in deutlich kleineren Multi-Hallen statt- stase“. Im Sommer 2000 etwa kamen erst- dem PSV und Feyenoord um die jährli- gefunden hatten. Als 1999 -

Location: the Netherlands Amsterdam Financial Centre

Location: the Netherlands Amsterdam Financial Centre 1 supervision and licensing Introduction Historically, Amsterdam has always been a centre of Amsterdam’s Schiphol Airport has excellent connections financial activity. Many financial innovations originated to all major cities around the world. Additionally, the here, such as the world’s first publicly traded company, European political and financial centres of Brussels, the first stock exchange, and the first European option Frankfurt, Paris, and London are also within easy reach via exchange. More recently, Amsterdam has emerged as a road, air, and rail links. hotbed for the Fintech sector and these developments have been acknowledged, by the European Union Amsterdam’s talented, multilingual, highly skilled labour by naming Amsterdam as the European Capital of force is known for its flexible attitude and healthy work Innovation 2016. ethic. The city is a cultural hotspot and hosts a vibrant international community with an excellent quality of life As the capital city of one of the founders of the for expatriates. It continues to rank highly in the world’s European Union and home to a strong financial industry, most attractive and friendly cities for expats in which to Amsterdam offers the perfect location for financial live and work. institutions as it provides a thriving and dynamic environment that will enable them to flourish. It has a great range of international schools in close proximity and a dedicated expat centre to help newly- Amsterdam is renowned as a top-level international arrived foreign citizens to assimilate and settle. financial services and business centre. It houses all major Dutch financial institutions as well as branches The Netherlands, and its capital Amsterdam, are and subsidiaries of more than fifty prominent European considered to be a thriving, independent, and open- and international banks. -

Ajax Jaarverslag 2013/2014

Ajax jaarverslag 2013/2014 PARTNERS SPONSORS MEDIAPARTNERS HOOFDSPONSOR PARTNERS SPONSORS MEDIAPARTNERS Kerncijfers RESULTATEN (X EUR 1 000) 2013/2014 2012/2013 Netto omzet 103 780 105 629 Bedrijfslasten (95 103) (95 402) Bedrijfsresultaat 8 677 10 227 Afschrijvingen vergoedingssommen (9 340) (11 157) Resultaat vergoedingssommen 21 860 24 016 Financieel resultaat 763 318 Resultaat uit gewone bedrijfsuitoefening vóór belastingen 21 960 23 404 Belastingen (5 538) (5 691) Resultaat uit gewone bedrijfsuitoefening na belastingen 16 422 17 713 Toe te rekenen aan de aandeelhouders van de vennootschap 16 562 18 150 Niet-controlerend belang (140) (437) 16 422 17 713 BALANS (x EUR 1 000) Vergoedingssommen 22 362 16 704 Eigen vermogen 88 084 71 840 Medewerkers (aantal) Medewerkers per 30 juni (FTE’s) 378 340 Aandelen (aantal) Aantal aandelen 18 333 333 18 333 333 PER AANDEEL VAN NOMINAAL EUR 0,45 (x EUR 1) Eigen vermogen 4,80 3,92 Resultaat uit gewone bedrijfsuitoefening na belastingen 0,90 0,99 AFC AJAX NV JAARVERSLAG 2013/2014 AFC AJAX NV JAARVERSLAG 2013/2014 AFC AJAX NV JAARVERSLAG 2013/2014 3 B. van Baaren, Lelystad. Tossa de Mar, Spanje. AFC AJAX NV JAARVERSLAG 2013/2014 Inhoud 7 Profiel 79 Overige gegevens 80 Controleverklaring van de onafhankelijke accountant 9 Strategie 83 Statutaire bepalingen omtrent winstbestemming 84 Voorstel resultaatbestemming 10 Verslag van de Raad van Commissarissen 84 Bijzonder aandeel 84 Preferente aandelen 15 Verslag van de Directie 84 Gebeurtenissen na balansdatum 33 Jaarrekening 85 Bijlagen 34 Geconsolideerde -

Ajax Jaarverslag 2016/2017 AFC Ajax Arena Boulevard 29 1101 AX Amsterdam Postbus 12522 1100 AM Amsterdam Hoofdsponsor

Jaarverslag 2016-2017 Ajax Jaarverslag 2016/2017 AFC Ajax Arena Boulevard 29 1101 AX Amsterdam Postbus 12522 1100 AM Amsterdam Hoofdsponsor Partners Sponsors Mediapartners KERNCIJFERS Omzet Netto resultaat € 118,2 miljoen € 49,5 miljoen Koers per 30/06/2017 Inkomsten Europese toernooien € 11,21 € 33,1 miljoen Transfer resultaat Gemiddeld aantal plaatsen per competitiewedstrijd € 78,6 miljoen 48.945 Aantal medewerkers Amsterdam 324 fte AFC AJAX NV JAARVERSLAG 2016/2017 AFC AJAX NV J AARVERSLAG 2016/2017 1 AFC AJAX NV JAARVERSLAG 2016/2017 Ajax - OGC Nice : 02.08.2017 : Eerbetoon van de supporters aan Abdelhak Nouri. 2 AFC AJAX NV JAARVERSLAG 2016/2017 Ajax - OGC Nice : 02.08.2017 : Eerbetoon van de supporters aan Abdelhak Nouri. 3 AFC AJAX NV JAARVERSLAG 2016/2017 Ajax - FC Kopenhagen : 16.03.2017 : 2 - 0 4 AFC AJAX NV JAARVERSLAG 2016/2017 Inhoud 6 AFC Ajax 93 Overige gegevens 94 Controleverklaring van de onafhankelijke accountant 11 De mensen achter AFC Ajax 97 Statutaire bepalingen omtrent winstbestemming 98 Bijzonder aandeel 17 AFC Ajax en haar omgeving 98 Preferente aandelen 21 Ajax Foundation 99 Bijlagen 100 Meerjarenoverzicht 2007/2008 tot en met 2016/2017 23 Verslag van de Raad van Commissarissen 102 Aandeelhoudersinformatie 103 Raad van Commissarissen en directie 27 Verslag van de Directie 105 Informatie ingevolge Besluit artikel 10 overnamerichtlijn 110 Ajax en de Nederlandse corporate governance code 45 Jaarrekening 2016/2017 46 Geconsolideerde balans 48 Geconsolideerde winst- en verliesrekening 49 Geconsolideerd overzicht van -

Komplettes Heft Als

����� ���������������������� ������������ ���������������������������� ������������������ ������ ������������������������������������������ ��������������������������������������� ������������������������������ ��������������������� ������������������ �������������������� ����������������� ������������������� ����������� ����� �������� �� ������������� �� ���������� ������ �� ����������� ������������� �� ���������� KSK �������������� ������������ ����������������� ������������������������������������������� ������������������������������������� ��� ������ ��������������������������������������� �������������������������������������� �� ���������������������� ������������������������������������� � ����������������������� ��������������������������������������� �������������������� ����������������������������������������� ������������������������������������������ � ������������������� ����������� � ������������� ����������������������������������������� � ����������������������� ��������������������������������������������� �������������������������������������� �������������������������������������� ��� ����������������� �������������������������������������������� ���������������������������������������� �� �������������� ����������������������������������� �� ����������������������������� � ������������������������� ���������������������������������������� ����������������������������������������� ����������������������������������������� ��� ��������������� ���������������������������������������� �� ������������� �������������������������������������������� -

En Erfbelasting Formeel Belastingrecht

Naar de website Het NLFiscaal nieuws van 19 januari 2018 Inkomstenbelasting · Niet voldaan aan bewijs voor hogere aftrek specifieke zorgkosten (Hof Amsterdam) · Prejudiciële vraag over inhoudingen op uitgekeerde (ESF-)studiebeurs (HvJ) · Inkomensafhankelijke combinatiekorting en alleenstaande-ouderkorting n.v.t. (Rechtbank Den Haag) Inkomstenbelasting / Formeel belastingrecht · Afgerond boekenonderzoek staat niet in de weg aan navordering; onttrekking (Rechtbank Noord-Nederland) Omzetbelasting · Europese Commissie wil meer flexibiliteit inzake btw-tarieven (Europese Commissie) · Toepassing één btw-tarief op ’World of Ajax’-tour (HvJ) · Intrekking beroep in cassatie zonnepanelen (MvF) Schenk- en erfbelasting · Prejudiciële vraag; is Belgische successieregeling strijdig met VWEU? (HvJ) Formeel belastingrecht · Wettelijke rente over immateriële schadevergoeding; samenhangende zaken (Hof Den Bosch) Lokale heffingen · Juiste legesheffing ondanks mogelijk onjuiste bekendmaking NEN-norm (Rechtbank Oost-Brabant) Douane · Tariefindeling voor douanerechten van tonijnvlees (Hof Amsterdam) Sociale verzekeringen · Franse regeling betreffende bijdrage aan sociale zekerheid geoorloofd (HvJ) Overig · Planningsbrief 2018 (MvF) ............................................................................................................................... Inkomstenbelasting Hof Amsterdam: Niet voldaan aan bewijs voor hogere aftrek specifieke zorgkosten X (belanghebbende) heeft obesitas. Hij heeft in de aangifte IB/PVV 2014 een bedrag van € 3.611 aan specifieke -

ARREST VAN HET HOF (Negende Kamer) 18 Januari 2018

ARREST VAN HET HOF (Negende kamer) 18 januari 2018 (*) „Prejudiciële verwijzing – Fiscale bepalingen – Belasting over de toegevoegde waarde (btw) – Richtlijn 77/388/EEG – Artikel 12, lid 3, onder a), derde alinea – Verlaagd btw-tarief – Bijlage H, categorie 7 – Eén enkele prestatie die uit twee onderscheiden elementen bestaat – Selectieve toepassing van een verlaagd btw-tarief op een van die elementen – Rondleiding ,World of Ajax’ – Bezoek aan het museum van AFC Ajax” In zaak C-463/16, betreffende een verzoek om een prejudiciële beslissing krachtens artikel 267 VWEU, ingediend door de Hoge Raad der Nederlanden bij arrest van 12 augustus 2016, ingekomen bij het Hof op 17 augustus 2016, in de procedure Stadion Amsterdam CV tegen Staatssecretaris van Financiën, wijst HET HOF (Negende kamer), samengesteld als volgt: C. Vajda (rapporteur), kamerpresident, E. Juhász en K. Jürimäe, rechters, advocaat-generaal: P. Mengozzi, griffier: A. Calot Escobar, gezien de stukken, gelet op de opmerkingen van: – Stadion Amsterdam CV, vertegenwoordigd door J. F. Kijftenbelt en T. J. Kok, belastingadviseurs, – de Nederlandse regering, vertegenwoordigd door M. Bulterman en J. Langer als gemachtigden, – de Europese Commissie, vertegenwoordigd door L. Lozano Palacios en G. Wils als gemachtigden, gelet op de beslissing, de advocaat-generaal gehoord, om de zaak zonder conclusie te berechten, het navolgende Arrest 1 Het verzoek om een prejudiciële beslissing betreft de uitlegging van artikel 12, lid 3, onder a), van de Zesde richtlijn (77/388/EEG) van de Raad van 17 mei 1977 betreffende de harmonisatie van de wetgevingen der lidstaten inzake omzetbelasting – Gemeenschappelijk stelsel van belasting over de toegevoegde waarde: uniforme grondslag (PB 1977, L 145, blz.