Notas Sectoriales

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Contract 9535-1/21 Tools Accessories - Prequalification Award Sheet Road Map Table: Oem Authorizations and Discounts

CONTRACT 9535-1/21 TOOLS ACCESSORIES - PREQUALIFICATION AWARD SHEET ROAD MAP TABLE: OEM AUTHORIZATIONS AND DISCOUNTS Vendor Name/FEIN # : 02 01 01 01 580254510 01 580254510 340866258-01 364070294-04 314408759-01 331213307-01 592796492-01 13-5526506-01 Hilti, Inc.Hilti, / 060732334-01 Distributors / 421568291-01 Tim Halpin Tim Equipment Corp / Tools Man Inc / 651055930-04 A Leonard M Inc /310558693-01 Electrical Supply / 591203555-01 Fastenal Company 410948415-01 Tool Place Corp. / 650281492-01 Baro Hardware, Inc. 591868477-01 Interstate Screw Corp. 590766801-01 Florida Hardware LLC / 593672342-01 A&B Pipe and Supply / 650562693-01 Genuine Parts Co dba Napa Auto Parts Lawson Products, Inc. / 800496603 -01 International Tool Corp. / 592341160-01 Ferguson enterprises Inc. 541211771-03 Rock Intl Distributors Inc. / 208021513 01 Blanchard Machinery Inc. / 590577678-01 American Fasteners Corp. / 592115466-01 Ramar EnterpriseRamar of Broward, Inc. dba L&L IDSC Holdings LLC dba Snap on Industrial - National Tool Supply Inc. / 59-18524410-01 Applied Industrial Technologies Dixie, Inc. - / Power CorpMower d/b/a Power SalesMower Best Plumbing Specialties Inc. / 112064672-01 American Plumbing d/b/a American Plumbing & Paramount Electric & Lighting Inc. / 592259154- Sid Tool Co Inc DBA IndustrialMSC Supply Inc / I.T.W. Inc. dba AAA Tool & Supply / 592194272- Industrial Hose & Hydraulics Inc. / 592692387-01 WW Grainger, WW Inc. dba Grainger / 361150280-01 Midwest Motor Supply Co DBA Kimball Midwest / Desert Diamond Industries, LLC / 261906107-01 Jobbers Equipment Warehouse Inc / 590970927- National Diamond Enterprises LLC / 45-1343660- MANUFACTURER LINE OEM DISCOUNT 3M 0% 0% 0% 3M (Express plus select) 3M Abrasive and Accessories , Construction 30% 16% products Abbott Rubber Comp. -

A Publication of the Mid-West Tool Collector's Association Newton's

Newton's shuttle planer ► 12 American drawknives ► 16 Scottish braces ► 24 Auxiliary ► 30 A Publication of the Mid-West Tool Collector's Association M-WTCA.ORG Chaff N. 99 June, 2000 Copyright 2000 by Mid-West Tool Collectors Association, Inc. All rights reserved. From the President Editor Mary Lou Stover S76W19954 Prospect Dr. Muskego, WI 53150 I am going to we need for our meetings. And I know Associate Editor Roger K. Smith raise a subject that that some members can attend meet Contributing Editor Thomas Lamond many believe should ings only if they can save money by Advertising Manager Paul Gorham be left alone. But THE GRISTMILL is the official publication of the Miu-West T,xil staying in a less expensive hotel. For Collectors Association, Inc. Puhlishcd quarterly in March, June, here it is. those people who must make a choice, September and December. lnc purpose of lhe association is to promote the preservation, Who pays for we obviously want you to make the study and understanding of ancient l<X>ls, implements and devices choice that will allow you to attend the of farm, home, industry and shop of the pioneers; also, lo study the the cost of the crafts in which lhcsc objects were used and the craftsmen who meeting. used them; and 10 share knowledge and understanding with others, trading and display especially where it may bcncril restoralion, museums and like inslilulions. space in our meeting Don Tubman and the meeting hosts President Mel Ring hotels? The answer 35 Orchard La. are finding it increasingly difficult to Huntington, IN 46570-1744 is simple: Members booking and paying locate affordable meeting space. -

2007 Business Training Services Annual Report

DATE: January 11, 2008 TO: Members of the 2007 General Assembly and Governor FROM: Director, Michael L Tramontina SUBJECT: IDED Business Training Services Annual Report As required by code references;15.113. The 2006 Business Training Services Annual Report is now on our web site http://www.iowalifechanging.com/business/applications_reports.html The Business Training Services Annual Report covers activities of the Iowa Industrial New Jobs Training Program (260E), Jobs Training Program (260F) and the Accelerated Career Education Program (ACE/260G). As required by code reference 15.108(3)”a”(1), the workforce development program manager and staff worked with the community college economic developer in developing the contents and layout of the annual report. Code reference 15.108(6)”b”(3), can be found in the annual report on page one in the introduction section. The Iowa Industrial New Jobs Training Program (260E), code reference 260E.7, provides funds to train new employees of eligible Iowa businesses. Authorized by the General Assembly in 1983, the 260E program fosters the growth and stability of Iowa’s workforce by helping businesses lower the cost of expanding or establishing a new workforce. The activities of the industrial new jobs training program can be found throughout the annual report, starting on page 2 -4 and then in each community college section. The Iowa Jobs Training Program (260F) funds education and training services for new employees of Iowa small businesses (defined as 500 or fewer employees) and current employees of Iowa businesses which are retooling. Authorized by the 1992 General Assembly, the 260F program promotes growth and stability in Iowa’s workforce while helping businesses lower the cost of expanding or establishing a new workforce. -

Introduction to Workforce Training

Introduction to Workforce Training Iowa’s workforce training programs have evolved from a business expansion incentive tool into a comprehensive, targeted human resource tool available to all Iowa businesses. The mission of IDED’s Workforce Development initiative is: to work in partnership with public/private service providers and other state agencies to actively promote Iowa’s preeminence in new employee training, incumbent worker preparation, lifelong learning, and development and expansion of the state’s labor pool to enhance the state’s businesses’ competitiveness, thus keeping companies located in Iowa and raising the wages of Iowa workers. Iowa’s industry-driven workforce development programs and services enhance Iowa’s economic well being by increasing the skills of an already productive Iowa workforce. Iowans, with their unmatched work ethic, are acquiring skills that will increase their earning and improve the competitiveness of Iowa businesses. By leveraging training resources, filling funding gaps in human resource development initiatives, and sponsoring business consortia that address common employment training needs, the skills of Iowa’s workers are enhanced, allowing its industries to grow. Iowa training dollars can be used to provide the following services: - Basic Adult Education - Skill Assessment - Job related counseling - Training services of a community college or another educational institution - Training related materials, equipment, software and supplies - Testing and evaluation of employees - Cost of training services for company, college or contracted trainer - Reimbursement of training travel costs for employees - Contracted or professional services Eligible applicants include Iowa businesses engaged in manufacturing, processing, assembling products, warehousing, wholesaling, or conducting research and development. Businesses engaged in the provision of services that have customers outside of Iowa are also eligible. -

United States Court of International Trade Di Sposi Ti on Sheet

UNITED STATES COURT OF INTERNATIONAL TRADE DI SPOSI TI ON SHEET Monday, February 1, 2021 Order entering Form 24 Order for Statutory Injunction Upon Consent 2021-cv-00031-N/A Z.A. Sea Foods Private Limited et al v. United States Order on Motion for Errata 2020-cv-00105-MMB Catfish Farmers of America et al v. United States granting Order on Motion for Extension of Time 2020-cv-00069-CRK Building Systems de Mexico, S.A. de C.V. v. United States granting Order on Motion for Extension of Time to Remain on the Customs Case Management Calendar 2017-cv-00219-N/A Alpinestars, S.P.A. v. United States granting Order on Motion to Alter/Amend/Correct 2020-cv-00190-MMB Westport Corporation v. United States granting Procedural Order 2020-cv-00007-MAB Carbon Activated Tianjin Co., Ltd. et al v. United States Page 1 of 168 UNITED STATES COURT OF INTERNATIONAL TRADE DI SPOSI TI ON SHEET Tuesday, February 2, 2021 Order on Consent Motion for Extension of Time to Remain on the Suspension Disposition Calendar 2013-cv-00225-GSK Sherpa Pet Group LLC et al v. United States granting 2013-cv-00404-GSK International Pet Supplies and Distribution v. United States granting 2014-cv-00350-GSK Pet Life LLC v. United States granting 2015-cv-00134-GSK Bergan, LLC v. United States granting 2015-cv-00176-GSK Pet Life LLC v. United States granting 2015-cv-00212-GSK Motivation Design, LLC v. United States granting 2015-cv-00283-GSK Dog Brands, Inc. v. United States granting 2015-cv-00288-GSK Launchlab, Inc. -

Line Card 2021-2022

LINE CARD 2021-2022 XOMETRY SUPPLIES Email: [email protected] Phone: (859) 217-4111 Web: supplies.xometry.com TABLE OF CONTENTS WHY SHOP AT XOMETRY SUPPLIES? Why Shop at Xometry Supplies? 2 Industrial Supplies Priced Competitively and Delivered Quickly Shopping With Xometry Supplies 3 Shop competitively priced raw materials, tooling, and MRO from Raw Materials 4 industry-leading brands with fast shipping and no order minimums. Coated and Bonded Abrasives 5 Fasteners 7 Lubricants 8 Metalworking Tools 9 Tooling and Workholding 13 Machinery 16 RAW MATERIALS TOOLING MRO Hand Tools 19 Competitively priced raw materials Precision Metalworking and cutting Your everyday machine shop Power Tools 21 including Aluminum 6061-T6, Acetal, tools for every application from essentials including power tools, Steel Alloys, Titanium, and more. industry-leading brands. lubricants, PPE, safety, and more. Safety Equipment 22 Shop Accessories 23 Storage Equipment 26 Miscellaneous 27 Precision Measuring 28 Grow Your Shop With Xometry 29 We use a combination of good tech and elbow grease to move fast, deliver materials, tooling, and MRO efficiently, and provide best-in-class customer service and support on every order. Shop Online at supplies.xometry.com (859) 217-4111 1 supplies.xometry.com (859) 217-4111 2 supplies.xometry.com SHOPPING WITH XOMETRY SUPPLIES RAW MATERIALS ALUMINUM Everything You Need to Run Your Shop • Aluminum 6061-T6 • Aluminum 6063 T52 • Aluminum CAST 5000 • Aluminum 2011 T3 • Aluminum 7050 • Aluminum Duramold 2 • Aluminum 2024 • Aluminum -

Founded in 1958, OHM International Corporation Has Earned Acclaim As the Foremost Equipment and Material Supplier to Industry Worldwide

Founded in 1958, OHM International Corporation has earned acclaim as the foremost equipment and material supplier to industry worldwide. With our focus on the global marketplace, OHM has witnessed many cultural, technological and logistical changes which have affected the supply chain and brought about a growing worldwide interdependence of industry and commerce. Our proven ability to adapt and utilize the most efficient technology and planning to consolidate a wide scope of equipment and products from around the world, on time, and at the right price, gives our customers confidence that they will receive dependable cost- effective solutions whether developing a new large-scale project or facility, or simply supplying the daily needs of their operation. This pamphlet provides a representative sample of the wide scope of products and manufacturers which are available to you through the services of OHM International Corp. Our mission is to serve you with enthusiasm and prudence, to build a universal bond of solidarity, by cooperating in the work of our partners, suppliers and customers. 2 Manufacturer ALL LINE INC. ATLAS COPCO BOURNS INCORPORATED ALLEGANY TECHNOLOGY ATLAS GASKETS INC. BOUTON COMPANY Listing * ALLEN BRADLEY ATOMAC BOWTHORPE EMP LTD. ALLIED BOLT INC. AUTOMATED VALVES & CONTROLS BP SOLAR ARABIA LTD 007 TECHNOLOGY ALLIED CORROSION INDUSTRIES AUTOMATIC POWER INC. BRADFORD WHITE CORP. 3D-INSTRUMENT ALLMETRIC FASTENERS INC. AUTOMAX BRADLEY 4B COMPONENTS LTD. ALLOY TUBULAR PRODUCTS AUTOMOTIVE IGNITION COMPANY BRADLEY’S HERMETICS 4S PRODUCTS ALL-SPEC INDUSTRIES AVALON EQUIPMENT CORP. BRANDON & CLARK INC. ALNACO AVK/SEG BRANDT CO. A ALPHALAB INC. AXSIA SERCK BAKER BRANSON A&A PUMP CO ALSAY-TEXAS AYDIN DISPLAYS BRAY CONTROLS A&E PRODUCTS COMPANY ALTERNATE SOLAR PRODUCTS AZZ BRICKFORM-RAFCO PRODUCTS A. -

VICTORIA CLEARANCE * Quantities Valid As of 12/20 /16

Don’t Miss Out! While Quantities On Hand Quantities Last! VICTORIA CLEARANCE May Vary! * quantities valid as of 12/20 /16 ! # ITEM ID DESCRIPTION SUPPLIER QTY. REG. PRICE CLEARANCE SAVINGS GW-80218 SKT,1/2" 1/4DR 12PT APEX TOOL CANADA LTD. 1 4.49 1.67 2.82 GW-80160 SKT,1/4" 1/4DR HEX BIT APEX TOOL CANADA LTD. 1 6.49 2.47 4.02 GW-80764 SKT,11/16" 1/2DR 12PT APEX TOOL CANADA LTD. 2 6.49 2.97 3.52 GW-80776 SKT,11/16" 1/2DR 12PT DEEP APEX TOOL CANADA LTD. 1 9.49 3.97 5.52 GW-80503 SKT,11/16" 3/8DR 12PT APEX TOOL CANADA LTD. 2 6.49 2.47 4.02 GW-80357 SKT,11/16" 3/8DR 6PT APEX TOOL CANADA LTD. 1 6.49 2.47 4.02 GW-80348 SKT,11/16" 3/8DR 6PT FLEX APEX TOOL CANADA LTD. 2 14.99 6.97 8.02 GW-80379 SKT,11MM 3/8DR 6PT APEX TOOL CANADA LTD. 1 4.49 2.47 2.02 GW-80405 SKT,13/16" 3/8DR FLEX SPARK PLUG APEX TOOL CANADA LTD. 2 16.99 7.97 9.02 GW-84571 SKT,13MM 1/2DR 6PT DEEP IMP APEX TOOL CANADA LTD. 1 9.49 3.97 5.52 GW-80240 SKT,13MM 1/4DR 12PT DEEP APEX TOOL CANADA LTD. 1 5.49 2.47 3.02 GW-80339 SKT,16MM 3/8DR 6PT FLEX APEX TOOL CANADA LTD. 2 18.99 7.97 11.02 GW-80752 SKT,17MM 1/2DR 12PT APEX TOOL CANADA LTD. -

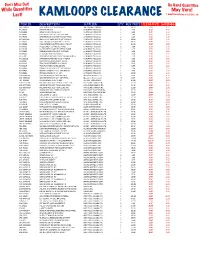

KAMLOOPS CLEARANCE * Quantities Valid As of 12/20 /16

Don’t Miss Out! While Quantities On Hand Quantities Last! KAMLOOPS CLEARANCE May Vary! * quantities valid as of 12/20 /16 ! ITEM ID DESCRIPTION SUPPLIER QTY. REG. PRICE CLEARANCE SAVINGS GW-80879 SKT SET,13 PC 3/4" DR, SAE 12PT APEX TOOL CANADA LTD. 1 379.99 159.97 220.02 GW-80467 SKT, 3/8DR #1 PHILLIPS SD BIT APEX TOOL CANADA LTD. 2 9.49 3.97 5.52 GW-80151 SKT,1/16" 1/4DR HEX BIT APEX TOOL CANADA LTD. 1 6.49 1.67 4.82 GW-80410 SKT,1/16" 3/8DR HEX BIT APEX TOOL CANADA LTD. 2 7.49 2.97 4.52 GW-80218 SKT,1/2" 1/4DR 12PT APEX TOOL CANADA LTD. 1 4.49 1.67 2.82 GW-80503 SKT,11/16" 3/8DR 12PT APEX TOOL CANADA LTD. 2 6.49 2.47 4.02 GW-80357 SKT,11/16" 3/8DR 6PT APEX TOOL CANADA LTD. 1 6.49 2.47 4.02 GW-80348 SKT,11/16" 3/8DR 6PT FLEX APEX TOOL CANADA LTD. 1 14.99 6.97 8.02 GW-80215 SKT,11/32" 1/4DR 12PT APEX TOOL CANADA LTD. 2 4.49 1.67 2.82 GW-80379 SKT,11MM 3/8DR 6PT APEX TOOL CANADA LTD. 1 4.49 2.47 2.02 GW-80405 SKT,13/16" 3/8DR FLEX SPARK PLUG APEX TOOL CANADA LTD. 1 16.99 7.97 9.02 GW-80547 SKT,13/16" SPARK PLUG 6" LONG FLEX APEX TOOL CANADA LTD. -

Introduction to Workforce Training

Introduction to Workforce Training Iowa’s workforce training programs have evolved from a business expansion incentive tool into a comprehensive, targeted human resource tool available to all Iowa businesses. The mission of IDED’s Workforce Development initiative is: to work in partnership with public/private service providers and other state agencies to actively promote Iowa’s preeminence in new employee training, incumbent worker preparation, lifelong learning, and development and expansion of the state’s labor pool to enhance the state’s businesses’ competitiveness, thus keeping companies located in Iowa and raising the wages of Iowa workers. Iowa’s industry-driven workforce development programs and services enhance Iowa’s economic well being by increasing the skills of an already productive Iowa workforce. Iowans, with their unmatched work ethic, are acquiring skills that will increase their earning and improve the competitiveness of Iowa businesses. By leveraging training resources, filling funding gaps in human resource development initiatives, and sponsoring business consortia that address common employment training needs, the skills of Iowa’s workers are enhanced, allowing its industries to grow. Iowa training dollars can be used to provide the following services: - Basic Adult Education - Skill Assessment - Job related counseling - Training services of a community college or another educational institution - Training related materials, equipment, software and supplies - Testing and evaluation of employees - Cost of training services for company, college or contracted trainer - Reimbursement of training travel costs for employees - Contracted or professional services Eligible applicants include Iowa businesses engaged in manufacturing, processing, assembling products, warehousing, wholesaling, or conducting research and development. Businesses engaged in the provision of services that have customers outside of Iowa are also eligible. -

Diagnostic Tools Are the Tools That Most Snap-On Made Their First Removable Sockets, Exten- Every Working Technician Wants to Learn About

INFORMATION FOR THE PROFESSIONAL AUTOMOTIVE REPAIR TECHNICIAN JANUARY 1998 V O L . 1 1 N O . 1 Special New Products 1 9 9 8 January 1998 Vol. 11 No. 1 A GEMINI COMMUNICATIONS PUBLICATION Christopher M. Ayers, Jr. President/Publisher Karl Seyfert ASE Master Technician Editor Vince Fischelli Electronics Editor Diagnostic Sam Bell Randy Bernklau Lester Bravek Pat Etzwiler 8 Chip Keen Tools Jorge Menchu Paul Weissler Joe Woods What’s Contributing Editors N e w Michele Meeker Production Manager with Sandy Alexander Toollss Circulation Director Too Lori Scanlon 20 General Manager Tim Leiher Equipment Design Consultant Shop Accessories Editorial, Circulation, 32 Advertising Sales, and Business office: IMPORT SERVICE MAGAZINE 306 North Cleveland-Massillon Road Akron, Ohio 44333-9302 Phone: 330-666-9553 Information Fax: 330-666-8912 C nne tio If you have a letter to the editor, o c n a tech tip, or a story idea, you can reach 36 the editors using the above information, or via e-mail at <[email protected]>. Import Service (ISSN 0896-5722) is published monthly by Gemini Communications, Inc., 306 North Cleveland-Massillon Road, Akron, Ohio 44333. Periodicals postage paid Parts Parts and Parts at Akron, Ohio and at additional mailing offices. Title registered U.S. Patent Office. Copyright © 1998 40 Gemini Communications, Inc. No part of any page may be reproduced with- out permission of the publisher. The DEPARTMENTS publisher and editors of this maga- zine accept no responsibility for state- Editor’s Notes 6 ments made by advertisers herein or for the opinions expressed by authors Tech Tips 18 of bylined articles or contributed text. -

KELOWNA CLEARANCE * Quantities Valid As of 12/20 /16

Don’t Miss Out! While Quantities On Hand Quantities Last! KELOWNA CLEARANCE May Vary! * quantities valid as of 12/20 /16 ITEM ID DESCRIPTION SUPPLIER QTY. REG. PRICE CLEARANCE SAVINGS GW-80547 SKT,13/16" SPARK PLUG 6" LONG FLEX APEX TOOL CANADA LTD. 2 17.99 7.97 10.02 GW-80339 SKT,16MM 3/8DR 6PT FLEX APEX TOOL CANADA LTD. 2 18.99 7.97 11.02 GW-80341 SKT,18MM 3/8DR 6PT FLEX APEX TOOL CANADA LTD. 1 18.99 7.97 11.02 GW-80423 SKT,2.5mm 3/8DR HEX BIT APEX TOOL CANADA LTD. 2 8.49 2.97 5.52 GW-84534 SKT,22MM 1/2DR 6PT IMP APEX TOOL CANADA LTD. 1 10.99 2.97 8.02 GW-80422 SKT,2MM 3/8DR HEX BIT APEX TOOL CANADA LTD. 2 8.49 3.97 4.52 GW-80412 SKT,3/32" 3/8DR HEX BIT APEX TOOL CANADA LTD. 2 7.49 2.97 4.52 GW-80349 SKT,3/4" 3/8DR 6PT FLEX APEX TOOL CANADA LTD. 2 18.99 7.97 11.02 GW-80343 SKT,3/8" 3/8DR 6PT FLEX APEX TOOL CANADA LTD. 2 13.99 5.97 8.02 GW-80464 SKT,4MM 3/8DR SLOTTED SD BIT APEX TOOL CANADA LTD. 2 9.49 4.97 4.52 GW-80411 SKT,5/64" 3/8DR HEX BIT APEX TOOL CANADA LTD. 2 7.49 2.97 4.52 GW-80139 SKT,5MM 1/4DR 6PT DEEP APEX TOOL CANADA LTD. 1 6.49 2.47 4.02 GW-80465 SKT,5MM 3/8DR SLOTTED SD BIT APEX TOOL CANADA LTD.