11583408 01.Pdf

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

A Report on the Trade Activities of Kula in Isan at the End of the 19Th Century Author(S)

Why the Kula Wept: A Report on the Trade Activities of Kula Title in Isan at the End of the 19th Century Author(s) Koizumi, Junko Citation 東南アジア研究 (1990), 28(2): 131-153 Issue Date 1990-09 URL http://hdl.handle.net/2433/56399 Right Type Departmental Bulletin Paper Textversion publisher Kyoto University Southeast Asian Studies, Vol. 28, No.2, September 1990 Why the Kula Wept: A Report on the Trade Activities of the Kula in Isan at the End of the 19th Century Junko KmZUMI* volved in the region, played in the develop ment of the money economy and commer I Introduction cialization in this region, and the effects this This is a preliminary report on the trade ac development had on the different social tivities of a minority group from Burma called groups during the period concerned here. the Kula or the Tongsoo in the Northeastern The main purpose of this article is to outline part of Thailand (Isan) during the last few the Kula/Tongsoo's trade activities, which are decades of the 19th century. mentioned in some studies on Isan economy This study attempts to examine the role the but rather in passing,2) and their implications Kula/Tongsoo,1) one of the various actors in- to the study of the socio-economic history of this region. * IJ'\jRJI~T, Department of Agricultural Economics, Faculty of Agricultural Sciences, University of Tokyo, 1-1-1 Yayoi, Bunkyo-ku, Tokyo 113, Japan 1) Who the KulalTongsoo were is still an unanswered II The Early Period question. Although Siamese documents of the 1870s and the 1880s mostly use the two words in The Kula/Tongsoo seem to have been terchangeably, it is not clear whether they refer to rather familiar to the people in Northeast the same ethnic group, as there are exceptions. -

SALT RESERVE ESTIMATION for SOLUTION MINING in the KHORAT BASIN Hathaichanok Vattanasak

SALT RESERVE ESTIMATION FOR SOLUTION MINING IN THE KHORAT BASIN Hathaichanok Vattanasak A Thesis Submitted in Partial Fulfillment of the Requirements for the Degree of Master of Engineering in Geotechnology Suranaree University of Technology Academic Year 2006 กกกก ก ก กกกก กก 2549 SALT RESERVE ESTIMATION FOR SOLUTION MINING IN THE KHORAT BASIN Suranaree University of Technology has approved this thesis submitted in partial fulfillment of the requirements for a Master’s Degree. Thesis Examining Committee _______________________________ (Asst. Prof. Thara Lekuthai) Chairperson _______________________________ (Assoc. Prof. Dr. Kittitep Fuenkajorn) Member (Thesis Advisor) _______________________________ (Assoc. Prof. Ladda Wannakao) Member _________________________________ _________________________________ (Assoc. Prof. Dr. Saowanee Rattanaphani) (Assoc. Prof. Dr. Vorapot Khompis) Vice Rector for Academic Affairs Dean of Institute of Engineering ก ก : กกกก (SALT RESERVE ESTIMATION FOR SOLUTION MINING IN THE KHORAT BASIN) ก : . ก , 191 . กกก กกกก 1) - ก 2) กกกกกก 3) กกกกกกกกก 4) กกกกกก 5) กกก กกกก 100 -700 กก ก 1 1,000 กกกก กกกกก 60 ก 150 ก 140 340 60 30 (กกกกก) ก 240 กก กก 50 ก ก 2.92 กก ก 6.45 กกก กกกกก กกก ก ก กกก ก 2 กก 201,901 กก 97% กก กก 35,060 กก 7,329 กก ______________________ กก 2549 ก ________________ HATHAICHANOK VATTANASAK : SALT RESERVE ESTIMATION FOR SOLUTION MINING IN THE KHORAT BASIN. THESIS ADVISOR : ASSOC. PROF. KITTITEP FUENKAJORN, Ph.D., P.E. 191 PP. SALT/RESERVE/KHORAT BASIN/SOLUTION -

Newly Infected Areas As on 9 February 1978 — Zones Nouvellement Infectées Au 9 Février 1978 for Criteria Used in Compiling This List, See No

Wkly Epidem. Rec.: No. 6 -1 0 Feb. 1978 44 — Relevé épldém. hebd.. N» fi - 10 ftv. 1978 VACCINATION CERTIFICATE REQUIREMENTS CERTIFICATS DE VACCINATION EXIGÉS FOR INTERNATIONAL TRAVEL DANS LES VOYAGES INTERNATIONAUX Amendments to 1978 publication Amendements à la publication de 1978 Saint Kitts-Nevis-Anguilla Saint-Christophe-et-Nièves et Anguilla D elete all information regarding smallpox and insert: Supprim er tous les renseignements concernant 1a variole et Insérer: Smallpox. — 0 A certificate is required from travellers who, within Variole. — (•) U n certificat est exigé des voyageurs qui, au cours the preceding 14 days, have been in a country any part of which is des 14 jours précédant leur arrivée, ont séjourné dan!t un pays où infected. règne la variole. Singapore Singapour D elete all information regarding smallpox and insert: Supprim er tous les renseignements concernant la variole et insérer: Smallpox. — ® A certificate is required from travellers who, Variole. — <•) Un certificat est exigé des voyageurs qui, dans les within the preceding 14 days, have visited a smallpox-infected country 14 jours précédents, auront séjourné dans UQ pays signalé par le as reflected in the WHO Weekly Epidemiological Record. Relevé épidémiologique hebdomadaire de l’OMS comme infecté par la variole. SMALLPOX SURVEILLANCE SURVEILLANCE DE LA VARIOLE Number of smallpox-free weeks worldwide: Nombre de semaines sans cas de variole dans le monde: 15 Last case: Somalia, onset of rash on 26 October 1977. Dernier cas: Somalie, début de l'éruption le 26 octobre 1977. DISEASES SUBJECT TO THE REGULATIONS — MALADIES SOUMISES AU RÈGLEMENT Notifications Received from 3 to 9 February 1978 — Notifications reçues du 3 au 9 février 1978 C Cases — Cas .. -

The Mineral Industry of Thailand in 2017-2018

2017–2018 Minerals Yearbook THAILAND [ADVANCE RELEASE] U.S. Department of the Interior April 2021 U.S. Geological Survey The Mineral Industry of Thailand By Ji Won Moon Note: In this chapter, information for 2017 is followed by information for 2018. In 2017, Thailand was one of the world’s leading producers licenses, which vary depending on the type of license (Prior and of feldspar (ranking fifth in world production with 5.6% of the Summacarava, 2017; Poonsombudlert, Wechsuwanarux, and world total), gypsum (fifth-ranked producer with 6.0% of the Gulthawatvichai, 2019). world total), and rare earths (sixth-ranked producer with about 1% of the world total). Thailand’s mining industries produced Production such metallic minerals as manganese, tin, and tungsten. The In 2017, the most significant changes in metal production mining production of gold and silver were suspended in 2017 were that production of tin (mined, Sb content) was nearly six owing to negative environmental and health effects. In addition, times that of 2016; that of tungsten (mined, W content) nearly Thailand produced a variety of industrial minerals, such as doubled; and that of raw steel increased by 17%. Production of calcite, cement, clay, fluorspar, perlite, phosphate rock, quartz, zinc (mined, Zn content) decreased by 96%; that of zinc smelter salt, sand and gravel (construction and industrial), and stone and alloys, by 59% each; rare earths (mined, oxide equivalent), (crushed and dimension) (table 1; Chandran, 2018; Crangle, by 19%; and manganese (mined, Mn content), by 11%. No mine 2019; Gambogi, 2019; Tanner, 2019). production of antimony, gold, or silver was reported (table 1). -

Energy : Power to the People for a Sustainable World

Annual Report 2018 Democratization of Energy : Power to the People for a Sustainable World. For All, By All. 04 54 Message from the Chairman Corporate Governance • Report of the Audit Committee • Report of the Nomination and Remuneration Committee • Report of the Corporate Governance Committee 06 • Report of the Enterprise-wide Risk Management Policy and Business Overview Committee • Major Changes and Milestones • Report of the Investment Committee • Relationship with the Major Shareholder 86 18 Sustainable Development Nature of Business • Solar Farms in Thailand • Solar Farms in Japan • Investment in Power Plants through Associates 98 Internal Control 30 Shareholding Structure 100 • Registered and Paid-up Capital Risk Factors • Shareholding Structure • Other Securities Offered • Dividend Policy 102 34 Connected Transactions Management Structure • Board of Directors 106 • Subcommittees Financial Position and Performances • Executive Management and Personnel • Major Events impact to Finance Statement in 2018 • Report from the Board of Directors concerning Financial Report • Financial Report 182 General information and other important information Vision BCPG Public Company Limited (“BCPG” or “the Company”) and subsidiaries (collectively called “BCPG Group”) aspire to create an energy business with green innovations to drive the organization toward sustainable excellence with well-rounded and smart personnel. Mission To invest, develop, and operate green power plants globally with state- of-the-art technologies founded on common corporate values, management, and business principles for sustainable growth and environmental friendliness Spirit Innovative Proactively strive for innovation excellence whilst maintaining environment-friendly stance towards change. Integrity Value integrity as the core attribute in doing business, assuring stakeholders of good governance and transparency. International Build a global platform with multi-cultural adaptability and international synergy. -

Northeastern Thailand Wind Power Project (Volume 3)

Initial Environmental Examination December 2015 THA: Northeastern Thailand Wind Power Project (Volume 3) Prepared by Energy Absolute Public Company Limited for the Asian Development Bank. This initial environmental examination is a document of the borrower. The views expressed herein do not necessarily represent those of ADB's Board of Directors, Management, or staff, and may be preliminary in nature. Your attention is directed to the “terms of use” section on ADB’s website. In preparing any country program or strategy, financing any project, or by making any designation of or reference to a particular territory or geographic area in this document, the Asian Development Bank does not intend to make any judgments as to the legal or other status of any territory or area. Initial Environmental Examination December 2015 THA: Northeastern Thailand Wind Power Project (45 MW Hanuman 8 Wind Farm Project) Prepared by Energy Absolute Public Company Limited for the Asian Development Bank. This initial environmental examination is a document of the borrower. The views expressed herein do not necessarily represent those of ADB's Board of Directors, Management, or staff, and may be preliminary in nature. Your attention is directed to the “terms of use” section on ADB’s website. In preparing any country program or strategy, financing any project, or by making any designation of or reference to a particular territory or geographic area in this document, the Asian Development Bank does not intend to make any judgments as to the legal or other status of any territory or area. I. Executive Summary Hanuman 8 Wind Farm Project, a project of the Energy Absolute Public Company Limited (EA) will entail the construction of a 18 x (2.0-3.3 MW) wind farm in Na Yang Klak sub-district, Thep Sathit district, and Sok Pla Duk sub-district, Nong Bua Rawe, Chaiyaphum province, Thailand (“the project”). -

Why the Kula Wept: a Report on the Trade Activities of the Kula in Isan at the End of the 19Th Century

Southeast Asian Studies, Vol. 28, No.2, September 1990 Why the Kula Wept: A Report on the Trade Activities of the Kula in Isan at the End of the 19th Century Junko KmZUMI* volved in the region, played in the develop ment of the money economy and commer I Introduction cialization in this region, and the effects this This is a preliminary report on the trade ac development had on the different social tivities of a minority group from Burma called groups during the period concerned here. the Kula or the Tongsoo in the Northeastern The main purpose of this article is to outline part of Thailand (Isan) during the last few the Kula/Tongsoo's trade activities, which are decades of the 19th century. mentioned in some studies on Isan economy This study attempts to examine the role the but rather in passing,2) and their implications Kula/Tongsoo,1) one of the various actors in- to the study of the socio-economic history of this region. * IJ'\jRJI~T, Department of Agricultural Economics, Faculty of Agricultural Sciences, University of Tokyo, 1-1-1 Yayoi, Bunkyo-ku, Tokyo 113, Japan 1) Who the KulalTongsoo were is still an unanswered II The Early Period question. Although Siamese documents of the 1870s and the 1880s mostly use the two words in The Kula/Tongsoo seem to have been terchangeably, it is not clear whether they refer to rather familiar to the people in Northeast the same ethnic group, as there are exceptions. Thailand for a long time. Paitoon Mikusol, Wilson, for example, writes that "Tongsoo" (or Tongsft) was used in the 19th century as a designa tion for (a) "the Karen tribe in general"; (b) "a Thai Shans in Siam both by the people of the country trader tribe closely related to the Shans known for and by themselves, appears to be in reality the dealing in elephants and horses"; and (c) "the Shan Burmese word Kula, foreigner" [Smyth 1898: vol. -

Thailand: Energy Absolute Hanuman

Annual Environmental and Social Monitoring Report (January to December 2020) Project Number: 53255-001 THAILAND: ENERGY ABSOLUTE HANUMAN 260 MW WIND POWER PROJECT Prepared by Advance Energy Plus Co., Ltd. For Energy Absolute Public Company Limited submitting to the Asian Development Bank This environmental and social monitoring report is a document of the borrower. The views expressed herein do not necessarily represent those of ADB's Board of Directors, Management, or staff, and may be preliminary in nature. In preparing any country program or strategy, financing any project, or by making any designation of or reference to a particular territory or geographic area in this document, the Asian Development Bank does not intend to make any judgments as to the legal or other status of any territory or area. - 1- CONTENTS I. INTRODUCTION ...................................................................................................................... 3 A. PURPOSE OF THE REPORT .................................................................................... 3 B. BACKGROUND OF THE PROJECT.......................................................................... 3 C. PROJECT MANAGEMENT ARRANGEMENTS ........................................................ 8 D. ENVIRONMENTAL OVERVIEW OF THE PROJECT AREA ................................... 10 II. ENVIRONMENTAL AND SOCIAL MANAGEMENT ............................................................. 12 A. COMPLIANCE WITH ENVIRONMENTAL AND SOCIAL SAFEGUARDS RELATED PROJECT REQUIREMENTS .................................................................................. -

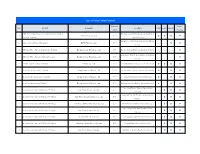

List of Solar Power Projects Capacity Public No

List of Solar Power Projects Capacity Public No. Project Company Location COP ESA IEE-SD (MW) Hearing 5 MW Photovoltaic Power Generation Project at Saraburi Tha Maprang Sub District, Kaeng Khoi District, 1 Infinite Green Co.,Ltd. 5.00 l l l l province, Thailand Saraburi Province Bang Pa-in District, Phra Nakhon Si Ayutthaya 2 Bangchak Solar Farm at Bangpa-In BCPG Public Co., Ltd. 38.00 - - l l Province 3 BSE Solar Power Plant at Chaiyaphum, Thailand Bangchak Solar Energy Co., Ltd. 8.00 Bamnet Narong District, Chaiyaphum Province - - - l Bang Pahan District, Phra Nakhon Si Ayutthaya 4 BSE Solar Power Plant at Ayutthaya,Thailand Bangchak Solar Energy Co., Ltd. 8.00 - - - l Province 5 EA Solar Farm at Lopburi, Thailand EA Solar Co., Ltd. 8.00 Phatthana Nikhom District, Lopburi Province l l l l 6 Solar Farm at Phitsanulok, Thailand Energy Absolute Public Co., Ltd. 90.00 Phrom Phiram District, Phitsanulok Province l - l l 7 Solar Farm at Nakhonsawan, Thailand Energy Absolute Public Co., Ltd. 90.00 Takhli District, Nakhon Sawan Province l - l l 8 Solar Farm at Lampang, Thailand Energy Absolute Public Co., Ltd. 90.00 Mueang Lampang District, Lampang Province l - l l Non Sung District, Nakhon Ratchasima 9 Solar Power Company 94 MW Solar PV Project Solar Power (Korat 1) Co.,Ltd. 6.00 - l l l Province Sawang Daen Din District, Sakon Nakhon 10 Solar Power Company 94 MW Solar PV Project Solar Power (Sakon Nakhon 1) Co.,Ltd. 6.00 - l l l Province 11 Solar Power Company 94 MW Solar PV Project Solar Power (Nakhon Phanom 1) Co.,Ltd. -

Application of Geoinformatics on Soil Degradation Assessment in Upper Lamchiengkrai Watershed, Nakhon Ratchasima Province

APPLICATION OF GEOINFORMATICS ON SOIL DEGRADATION ASSESSMENT IN UPPER LAMCHIENGKRAI WATERSHED, NAKHON RATCHASIMA PROVINCE, THAILAND Sasikarn Plaiklang A Thesis Submitted in Partial Fulfillment of the Requirements for the Degree of Doctor of Philosophy in Geoinformatics Suranaree University of Technology Academic Year 2017 การประยุกต์ภูมิสารสนเทศสําหรับการประเมินความเสือมโทรมดิน ในล่มนําลําเชียงไกรตอนบนุ จังหวัดนครราชสีมา ประเทศไทย นางสาวศศิกานต์ ไพลกลาง วิทยานิพนธ์นีเป็นส่วนหนึงของการศึกษาตามหลักสูตรปริญญาวิทยาศาสตรดุษฎีบัณฑิต สาขาวิชาภูมิสารสนเทศ มหาวิทยาลัยเทคโนโลยีสุรนารี ปีการศึกษา 2560 ศศิกานต์ ไพลกลาง : การประยุกต์ภูมิสารสนเทศสําหรับการประเมินความเสือมโทรมดิน ในลุ่มนําลําเชียงไกรตอนบน จังหวัดนครราชสีมา ประเทศไทย (APPLICATION OF GEOINFORMATICS ON SOIL DEGRADATION ASSESSMENT IN UPPER LAMCHIENGKRAI WATERSHED, NAKHON RATCHASIMA PROVINCE, THAILAND) อาจารย์ทีปรึกษา : รองศาสตราจารย์ ดร.สุวิทย์ อ๋องสมหวัง, 234 หน้า. การกร่อนของดินและดินเค็ม เป็นปัญหาด้านสิงแวดล้อมทีสําคัญของประเทศไทยและเป็น ตัวชีวัดทีสําคัญต่อความเสือมโทรมดิน วัตถุประสงค์หลักของการศึกษาคือ (1) เพือจําแนกการใช้ ประโยชน์ทีดินและสิงปกคลุมดินโดยตัวจําแนกแบบต้นไม้การตัดสินใจ (2) เพือประเมินการสูญเสีย ดินและระดับความรุนแรงโดยใช้แบบจําลอง Revised Morgan Morgan and Finney (RMMF) (3) เพือประเมินดินเค็ม และระดับความรุนแรงด้วยการวิเคราะห์การถดถอยเชิงเส้นตรงและมิใช่เชิง เส้นตรง (4) เพือประเมินอินทรียวัตถุและการสูญเสียอินทรียวัตถุในดินด้วยการวิเคราะห์การถดถอย เชิงเส้นตรงและมิใช่เชิงเส้นตรง (5) เพือประเมินความเสือมโทรมของดินและระดับความรุนแรงด้วย วิธีการคูณ ในการศึกษาเริมต้นด้วยการวิเคราะห์การกดกรั -

Northeastern Thailand Wind Power Project (Volume 5)

Initial Environmental Examination December 2015 THA: Northeastern Thailand Wind Power Project (Volume 5) Prepared by Energy Absolute Public Company Limited for the Asian Development Bank. This initial environmental examination is a document of the borrower. The views expressed herein do not necessarily represent those of ADB's Board of Directors, Management, or staff, and may be preliminary in nature. Your attention is directed to the “terms of use” section on ADB’s website. In preparing any country program or strategy, financing any project, or by making any designation of or reference to a particular territory or geographic area in this document, the Asian Development Bank does not intend to make any judgments as to the legal or other status of any territory or area. Initial Environmental Examination December 2015 THA: Northeastern Thailand Wind Power Project (80 MW Hanuman 10 Wind Farm Project) Prepared by Energy Absolute Public Company Limited for the Asian Development Bank. This initial environmental examination is a document of the borrower. The views expressed herein do not necessarily represent those of ADB's Board of Directors, Management, or staff, and may be preliminary in nature. Your attention is directed to the “terms of use” section on ADB’s website. In preparing any country program or strategy, financing any project, or by making any designation of or reference to a particular territory or geographic area in this document, the Asian Development Bank does not intend to make any judgments as to the legal or other status of any territory or area. Table of Contents Page I. Executive Summary 1 II. -

The Assessment of New Mining Projects in Thailand from the Faculty of Georesources and Materials Engineering of the RWTH Aachen

The Assessment of New Mining Projects in Thailand From the Faculty of Georesources and Materials Engineering of the RWTH Aachen University Submitted by Kridtaya Sakamornsnguan - Master of Sciences from Bangkok, Thailand in respect of the academic degree of Doctor of Natural Sciences approved thesis Advisors: apl. Prof. Dr. rer. pol. Jürgen Kretschmann Univ.-Prof. Dr.-Ing. Dipl.-Wirt.Ing. Per Nicolai Martens Univ.-Prof. Dr.-Ing. Helmut Mischo Date of the oral examination: 21.07.2017 This thesis is available in electronic format on the university library’s website ii Abstract Mining is an anthropogenic activity that creates both positive and negative impacts on society and the environment. Governmental authorities play an important role in managing mining activities throughout a project's life cycle. The concession granting process is a common mechanism applied at the early stage of every mining project to regulate and balance the positive and negative results. Inefficient decision-making in this process can lead to short- and long-term problems with extensive negative impacts. Thus, governments need to evaluate and ensure that a new mining project is worth developing before approving it. This study develops an assessment framework that will provide information for the Thai government for a better decision-making performance in relation to the development of new mining projects. The development of this assessment framework is based on Buddhist principles, which are the foundation of Thai values and national policies. It will help identify and overcome the weaknesses of the current assessment approaches which are driven by an emphasis on self- interest and the influence of reductionism within the concept of sustainable development.