1.CENTRO VENETO GESTIONE ACQUE Srl

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Vas | Rapporto Ambientale Preliminare 2010

VAS | RAPPORTO AMBIENTALE PRELIMINARE 2010 COMUNE DI SAN PIETRO VIMINARIO - Piano di Assetto del Territorio VAS | RAPPORTO AMBIENTALE PRELIMINARE 1. PREMESSA .............................................................................................................................................................. 4 2. INQUADRAMENTO TERRITORIALE .......................................................................................................................... 5 3. INQUADRAMENTO NORMATIVO ............................................................................................................................ 7 3.1 Rapporto ambientale ............................................................................................................................... 8 3.2 Relazione ambientale ............................................................................................................................... 9 3.3 Sintesi non tecnica ..................................................................................................................................10 3.4 Dichiarazione di sintesi ............................................................................................................................10 4. STATO DELL’AMBIENTE ..........................................................................................................................................11 4.1 ARIA ........................................................................................................................................................11 -

Padova E Provincia

venerdì 12 giugno 2015 - Pagina 1 Autore Zamboni Roberto - www.dimenticatidistato.com - Tratto da “Elenco nazionale - comune di nascita” Le fonti principali dalle quali sono stati tratti i dati riportati di seguito sono: 1) Ministero della Difesa - Commissariato Generale per le Onoranze ai Caduti in Guerra (Onorcaduti): (1a) Elenco digitale dei 16.079 Caduti italiani della 2a Guerra mondiale (civili e militari), sepolti nei cimiteri militari italiani di Amburgo, Berlino, Bielany, Francoforte sul Meno, Monaco di Baviera e Mauthausen (elenco ottenuto da Onorcaduti nel marzo del 2009); (1b) Elenco alfabetico digitale e posizioni di sepoltura dei Caduti sepolti nei cimiteri militari italiani di Amburgo, Francoforte sul Meno e Monaco di Baviera (Onorcaduti - 5 ottobre del 2001). 2) Archivium Secretum Vaticanum / Cav 52: (2a) «Inter Arma Caritas» - L'Ufficio Informazioni Vaticano per i prigionieri di guerra, istituito da Pio XII (1939-1947) - A cura di Francesca Di Giovanni e Giuseppina Roselli. Presentazione di Sergio Pagano (2004) - Volume 1 / Inventario, volume 2 / Documenti; (2b) Schedario digitalizzato (schede di ricerca in formato digitale, dei militari e dei civili di cui si chiesero notizie tra il 1939 e il 1947). 3) Archivio privato Zamboni - Elenco digitalizzato delle posizioni tombali del Cimitero Militare Italiano di Mauthausen (tratto dal registro delle sepolture del cimitero di Mauthausen). 4) Associazione Nazionale Ex Deportati (Milano) - Presidenza Nazionale - «Archivio Tibaldi» - Elenco digitalizzato dei deportati italiani -

Valori Agricoli Medi Della Provincia Annualità 2017

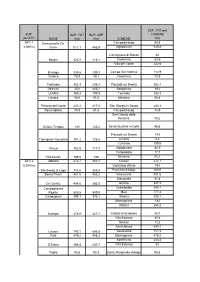

Ufficio del territorio di PADOVA Data: 07/11/2017 Ora: 11.08.36 Valori Agricoli Medi della provincia Annualità 2017 Dati Pronunciamento Commissione Provinciale Pubblicazione sul BUR n. del n. del REGIONE AGRARIA N°: 1 REGIONE AGRARIA N°: 2 COLLI EUGANEI PIANURA PADOVANA NORD/OCCIDENTALE Comuni di: ARQUA` PETRARCA, BAONE, BATTAGLIA TERME, CINTO Comuni di: CARMIGNANO DI BRENTA, CITTADELLA, FONTANIVA, EUGANEO, GALZIGNANO TERME, LOZZO ATESTINO, GALLIERA VENETA, GAZZO, GRANTORTO, SAN MARTINO DI MONTEGROTTO TERME, ROVOLON, TEOLO, TORREGLIA, VO` LUPARI, SAN PIETRO IN GU, TOMBOLO COLTURA Valore Sup. > Coltura più Informazioni aggiuntive Valore Sup. > Coltura più Informazioni aggiuntive Agricolo 5% redditizia Agricolo 5% redditizia (Euro/Ha) (Euro/Ha) BOSCO CEDUO (COMPRESE PIANTE) 13500,00 3-BOSCHI COME DEFINITI 13500,00 3-BOSCHI COME DEFINITI DALLA L.R. 13.09.78 N.52) DALLA L.R. 13.09.78 N.52) BOSCO MISTO (COMPRESE PIANTE) 15500,00 3-BOSCHI COME DEFINITI 15000,00 3-BOSCHI COME DEFINITI DALLA L.R. 13.09.78 N.52) DALLA L.R. 13.09.78 N.52) CASTAGNETO (DA PALATURA) 20500,00 FRUTTETO (COMPRESE PIANTE) 64000,00 1-SE DOTATI DI IMP.FISSO DI 67000,00 1-SE DOTATI DI IMP.FISSO DI IRRIG. E/O DRENAGGIO I IRRIG. E/O DRENAGGIO I VAL.VENGONO AUMENTATI VAL.VENGONO AUMENTATI DI 7000 EURO PER HA) DI 7000 EURO PER HA) 2-IN PRESENZA DI 2-IN PRESENZA DI IMPIANTO DI ACTINIDIA IMPIANTO DI ACTINIDIA INTENSIVO, SI APPLICA UNA INTENSIVO, SI APPLICA UNA MAGGIORAZIONE DEL 10%) MAGGIORAZIONE DEL 10%) INCOLTO (AREA NON PIÙ FUNZIONALE 13500,00 13500,00 AL SERVIZIO DEL FONDO) OLIVETO (COMPRESE PIANTE) 75000,00 ORTO 65000,00 1-SE DOTATI DI IMP.FISSO DI 70000,00 1-SE DOTATI DI IMP.FISSO DI IRRIG. -

Invito Ai Concerti Internazionali Dal 13 Marzo Al 26 Giugno

Invito ai concerti internazionali dal 13 Marzo al 26 Giugno 26° International Music Meeting "SPAZIO” ...alla MUSICA!!! 2 0 1 6 Australia, Germania, Italia, Polonia, Malaysia, Stati Uniti d’America (Illinois, Maryland, Tennessee) La Sua presenza è molto gradita ACCADEMIA INTERNAZIONALE DELLA CULTURA E DELLE ARTI L’Orchestra Giovanile del Veneto con il patrocinio e la collaborazione permanente dell’Accademia Internazio- nale della Cultura e delle Arti organizza ogni anno l’In- ternational Music Meeting, incontro musicale e culturale con cori, orchestre e musicisti provenienti da ogni parte del mondo, oltre che da tutte le Regioni italiane. L’edizione 2016 è dedicata alle Eccellenze Artistiche Italiane e ai Giovani Talenti Italiani Ogni anno, durante l’International Music Meeting, l’Orchestra Giovanile del Veneto organizza concerti per i musicisti ospiti ed anche la visita a luoghi turistici e d’arte e incontri con le Autorità delle città sedi dei concerti. Negli scorsi anni alle varie edizioni dell’International Music Meeting hanno partecipato Orchestre, Cori e musicisti stranieri provenienti da Argentina, Australia, Austria, Bielorussia, Brasile, Canada, Cina, Croazia, Danimarca, Germania, Giappone, Inghilterra, Irlanda, Lettonia, Lussemburgo, Messico, Norvegia, Olanda, Polonia, Russia, Scozia, Slovenia, Spagna, Stati Uniti d’America (Alabama, Alaska, California, Colorado, Hawaii, Idaho, Illinois, Iowa, Maryland, Michigan, Minnesota, Mississippi, New Jersey, North Dakota, Ohio, Pennsylvania,Texas, Washington, Wisconsin), Svizzera, Turchia, Ungheria e Regioni Italiane. La manifestazione si svolgerà dal 13 marzo al 26 giugno con 21 concerti nel Veneto e la partecipazione di musicisti provenienti da Australia, Germania, Italia, Polonia, Malaysia, Stati Uniti d’America (Illinois, Maryland, Tennessee) nei seguenti Comuni: Padova, Arre, Borgoricco, Bovolenta, Campodarsego, Mirano, San Pietro Viminario, Stra, Torreglia, Valdobbiadene. -

SUP. SUP. TOT Per COMUNE Per

SUP. TOT per SUP. SUP. TOT SUP. ASP COMUNE per ATC NOME (ha) (ha) COMUNE (ha) ATC 1Barrucchella Ca' Campodarsego 84,3 3.086 haFarini 611,1 456,9 Vigodarzere 526,8 Carmignano di Brenta 42 Boschi 125,9 115,1 Fontaniva 83,9 Villa del Conte 222,6 Busiago 335,5 299,3 Campo San Martino 112,9 Colonia 72,9 40,1 Fontaniva 72,9 Contarina 352,4 236,4 Piazzola sul Brenta 352,4 Desman 503 405,7 Borgoricco 503 La Mira 160,3 109,8 Tombolo 160,3 Lissaro 55,8 51,8 Mestrino 55,8 Palazzo del Conte 243,3 217,8 San Giorgio in Bosco 243,3 Reschigliano 74,5 61,8 Campodarsego 74,5 San Giorgio delle Pertiche 89,2 Guizze-Tergola 148 125,4 Santa Giustina in Colle 58,8 Piazzola sul Brenta 143 Tremignon Vaccarino 151,2 125,5 Limena 8,2 Curtarolo 109,6 Vanzo 142,5 117,3 Vigodarzere 32,9 Campodoro 17,7 Villa Kerian 109,8 106 Mestrino 92,1 ATC 2 Abbazia 272,7 252,1 Carceri 272,7 6.204 ha Vighizzolo d'Este 154 Barchessa al Lago 314,6 303,5 Piacenza d'Adige 160,6 Boara Pisani 481,6 463,2 Vescovana 481,6 Stanghella 57,4 Ca' Conti/2 404,6 383,5 Granze 347,2 Campagnazza Castelbaldo 348,1 Pajette 525,5 509,9 Masi 177,4 Campagnon 399,1 376,1 Urbana 399,1 Montagnana 182 Urbana 268,2 Grompe 478,9 427,1 Casale di Scodosia 28,7 Villa Estense 31,6 Granze 14,2 Sant'Urbano 540,1 Lavacci 743,1 696,8 Vescovana 157,2 Palù 475,2 448,3 Montagnana 475,2 Sant'Elena 233,4 S.Elena 298,4 287,7 Villa Estense 65 Taglie 95,8 93,3 Santa Margherita d'Adige 95,8 Tre Canne 218,4 216,8 Vighizzolo d'Este 218,4 Val Vecchia - Val Casale di Scodosia 348,8 Nuova 673 662,3 Merlara 324,2 Valli 202,8 197,3 -

Cc Cognome Nome Nascita Comune Nascita Note

CC COGNOME NOME NASCITA COMUNE NASCITA NOTE 1 11 AGGIO LUIGI 07/05/43 ARRE 2 20100 AGOSTINI SERGIO 20/06/68 CAMPODARSEGO 3 71 AGUGIARO FRANCO 05/09/39 MONSELICE 4 83 AGUGIARO SILVANO 19/02/43 MONSELICE 5 555128 ALBANESE CARLO 26/11/64 VICENZA 6 573023 ALBANESE MORENO 24/08/63 VICENZA 7 560667 ALBANESE SIMONE 05/10/75 VICENZA 8 24815 ALBERTI LINO 28/01/59 VICENZA 9 568841 ALBERTIN MARCO 09/06/94 MONSELICE 10 150 ALDRIGO ARNALDO 10/04/41 S.PIETRO VIMINARIO 11 164 ALESSI SANTO 08/03/51 ARQUA' PETRARCA 12 520661 ALFONSI TIZIANO 10/12/57 PADOVA 13 251 AMISTA' TIZIANO 11/03/58 BAGNOLI DI SOPRA 14 267 ANDOLFO VITTORINO 06/08/49 TRIBANO 15 381 APULEI BRUNO 13/10/64 PADOVA 16 382 APULEI DINO 14/09/37 ALBETTONE 17 584532 ARANCIO SIMONE 07/09/94 VITTORIA 18 22753 ARCHITA GIANNI 28/09/59 S.PIETRO VIMINARIO 19 397 ARDUINI PALMIRO 30/03/47 TRIBANO 20 478 BABETTO GIANCARLO 25/09/46 TERRASSA PADOVANA 21 499 BABOLIN VALTER 18/11/50 PADOVA 22 23139 BACCHIN NICOLA 13/02/65 PADOVA 23 571 BACELLE IVO 11/09/59 ALBIGNASEGO 24 574 BADA CLAUDIO EUGENIO 30/12/63 MASERA' DI PADOVA 25 579 BADAN FAUSTO 19/03/60 BAGNOLI DI SOPRA 26 23125 BALDAN GIANNI 01/06/60 ABANO TERME migratoria 27 732 BALDON NATALE 04/01/56 TRIBANO 28 26087 BALOTTA IGNAZIO 16/03/57 BAGNOLI DI SOPRA 29 784 BANZATO FRANCESCO 04/07/50 BAGNOLI DI SOPRA 30 808 BARALDO GABRIELE 30/04/44 BOVOLENTA 31 23503 BARALDO GIAMPAOLO 12/02/44 ALBIGNASEGO migratoria 32 26133 BARALDO MATTEO 02/02/76 MONSELICE 33 564808 BARALDO VITO 17/12/39 TERRASSA PADOVANA 34 23454 BARATTO MARIO 06/09/53 GRANTORTO 35 869 BARBATO -

Tabella Corrispondenza Zone Comuni

Codice ISTAT NOME COMUNE PROVINCIA ZONA RIFERIMENTO BOLLETTINO 25001 Agordo BL Comune appartenente a zona montana 25002 Alano di Piave BL Feltre 25003 Alleghe BL Comune appartenente a zona montana 25072 Alpago BL Belluno 25004 Arsie' BL Feltre 25005 Auronzo di Cadore BL Comune appartenente a zona montana 25006 Belluno BL Belluno 25007 Borca di Cadore BL Comune appartenente a zona montana 25074 Borgo Valbelluna BL Feltre 25008 Calalzo di Cadore BL Comune appartenente a zona montana 25023 Canale d'Agordo BL Comune appartenente a zona montana 25010 Cencenighe Agordino BL Comune appartenente a zona montana 25011 Cesiomaggiore BL Feltre 25012 Chies d'Alpago BL Belluno 25013 Cibiana di Cadore BL Comune appartenente a zona montana 25014 Colle Santa Lucia BL Comune appartenente a zona montana 25015 Comelico Superiore BL Comune appartenente a zona montana 25016 Cortina d'Ampezzo BL Comune appartenente a zona montana 25017 Danta di Cadore BL Comune appartenente a zona montana 25018 Domegge di Cadore BL Comune appartenente a zona montana 25019 Falcade BL Comune appartenente a zona montana 25021 Feltre BL Feltre 25022 Fonzaso BL Feltre 25025 Gosaldo BL Comune appartenente a zona montana 25027 La Valle Agordina BL Comune appartenente a zona montana 25026 Lamon BL Feltre 25029 Limana BL Belluno 25030 Livinallongo del Col di Lana BL Comune appartenente a zona montana 25071 Longarone BL Belluno 25032 Lorenzago di Cadore BL Comune appartenente a zona montana 25033 Lozzo di Cadore BL Comune appartenente a zona montana 25035 Ospitale di Cadore BL Belluno -

Ecco Qual È Il Gruppo Più Popoloso Della Provincia Di Padova

“Sei di… se”, ecco qual è il gruppo più popoloso della provincia di Padova (Fonte foto: corrierevicentino.it) Poco più di un anno fa scoppiava il boom dei “Sei di… se“, i gruppi Facebook nati per scambiare ricordi, vecchie foto e detti locali tra concittadini (o anche ex concittadini). Una volta esaurite le testimonianze del passato, molti di questi gruppi si sono evoluti, divenendo luoghi di confronto su tematiche attuali. Alcuni vietano la discussione politica, altri la favoriscono, divenendo teatro di dibattiti accesissimi. Ogni paese, anche il più piccolo, ha il suo. E i 104 Comuni della provincia di Padova non fanno eccezione. Estensione ha svolto una piccola ricerca, prendendo il numero di abitanti di ciascun paese (Fonte dati: Censimento generale del 2011) e rapportandolo al numero di membri di ciascun gruppo locale (Fonte dati: Facebook, relativi al 27 aprile 2015). In caso di più di un gruppo per Comune, è stato preso in considerazione il più “popoloso”. Obiettivo: valutare il senso di appartenenza – anche se solo per via “tecnologica” – dei cittadini al proprio paese. Com’era prevedibile, i gruppi con più utenti sono quelli delle cittadine con più abitanti: comanda ovviamente Padova con 9.109 membri, seguono Este (3.567), Abano Terme (3.379), Monselice (3.378), Albignasego (2.958), Cittadella (2.677), Montagnana (1.751), Conselve (1.500), Battaglia Terme (1.321) e Vigonza (1.253) a chiudere la top ten. I risultati sono invece sorprendenti per quanto riguarda il rapporto percentuale membri/abitanti: a guidare la classifica è Battaglia Terme, dove ben il 33,8% dei residenti è iscritto al gruppo del piccolo Comune termale. -

Comprendente Il Territorio Di: Agna - Anguillara Veneta - Arre - Bagnoli Di Sopra - Pozzonovo - Tribano

ELEZIONE DIRETTA DEL PRESIDENTE DELLA PROVINCIA E DEL CONSIGLIO PROVINCIALE DI PADOVA DI SABATO 6 GIUGNO E DOMENICA 7 GIUGNO 2009 COLLEGIO UNINOMINALE PROVINCIALE DI ANGUILLARA VENETA Comprendente il territorio di: Agna - Anguillara Veneta - Arre - Bagnoli di Sopra - Pozzonovo - Tribano Candidato alla carica di presidente della provincia Gruppi collegati Candidati alla carica di consigliere provinciale Candidato alla carica di presidente della provincia Gruppi collegati Candidati alla carica di consigliere provinciale LORIS PALMERINI Christian Voltan MAURO DONOLATO Giuseppe Risolino nato a Padova GRUPPO N. 1 nato a Mede nato a Campolongo Maggiore (VE) GRUPPO N. 12 nato a Castronuovo di Sant’Andrea il 29/07/1968 il 14/10/1977 il 24/12/1956 il 14/03/1962 PAOLO CARATOSSIDIS Maria Cristina Dacorsi Massimo Cavazzana nato a Padova GRUPPO N. 2 nata a Padova GRUPPO N. 13 nato a Conselve il 14/12/1976 il 16/05/1966 il 20/08/1965 Vittorio Ceccolin ANTONIO DE POLI Stefano Mazzucco GRUPPO N. 3 nato ad Anguillara Veneta nato a Vicenza GRUPPO N. 14 nato a Monza il 22/03/1941 il 4/10/1960 il 15/10/1966 Marco Ziron Luigi Ballotta GRUPPO N. 4 nato a Conselve GRUPPO N. 15 nato ad Anguillara Veneta il 27/02/1974 il 05/05/1957 ANTONIO ALBUZIO Lino Berto LUCA CLAUDIO Luca Paolo Bertocco nato a Treviso GRUPPO N. 5 nato a Tribano nato a Padova GRUPPO N. 16 nato a Conselve il 15/06/1942 il 23/06/1946 il 28/02/1971 il 20/01/1958 Dario Marini ADRIANO ANGLANI Rosa Maria Di Bennardo GRUPPO N. -

35043 Monselice (PD)

Via Albere, n. 30 - 35043 Monselice (PD) Comuni: Agna, Anguillara Veneta, Arquà Petrarca, Arre, Bagnoli di Sopra, Baone, Barbona, Battaglia Terme, Bovolenta, Candiana, Carceri, Cartura, Casale di Scodosia, Castelbaldo, Cinto Euganeo, Conselve, Due Car rare, Este, Galzignano Terme, Granze, Lozzo Atestino, Masi, Megliadino San Fidenzio, Megliadino San Vitale, Merlara, Monselice, Montagnana, Ospedaletto Euganeo, Pernumia, Piacenza D’Adige, Ponso, Pozzonovo, Saletto, San Pietro Viminario, Santa Margherita D ’Adige, Sant’Elena, Sant’Urbano, Solesino, Stanghella, Terrassa Padovana, Tribano, Urbana, Vescovana, Vighizzolo d’Este, Villa Estense, Vò DETERMINAZIONE DEL DIRETTORE AD INTERIM DELL'UNITA' OPERATIVA COMPLESSA GESTIONE DEL PERSONALE N. 69 DEL 09/05/2016 Oggetto: EVENTO FORMATIVO: "IL CODICE DI CONDOTTA PER LA PREVENZIONE ED IL CONTRASTO DEI COMPORTAMENTI MOLESTI E LESIVI DELLA DIGNITA' DELLE LAVORATRICI E LAVORATORI DELL'AZIENDA ULSS 17" IL DIRETTORE AD INTERIM DELL'UNITA' OPERATIVA COMPLESSA GESTIONE DEL PERSONALE Avv. Manuela Trivellin In esecuzione della deliberazione del Commissario n. 267 del 01 aprile 2016 ad oggetto: “Aggiornamento del sistema delle deleghe ai Dirigenti dei ruoli Amministrativo, Tecnico e Professionale”; Vista la deliberazione n. 1221 del 16/12/2015 con la quale è stato approvato il Piano Formativo Attuativo Annuale (PFAA) - anno 2016 – che comprende eventi formativi interni ed esterni, obbligatori, da perseguire entro l’anno 2016; Vista la richiesta del Presidente del Comitato Unico di Garanzia (CUG) dell’Azienda -

Informazioni Personali Merlo Annalisa Titolo Di Studio

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI MERLO ANNALISA Nata a Conselve (PD) il 22 ottobre 1957 Indirizzo e-mail: segretario.merlo @gmail.com Qualifica: Segretario Comunale TITOLO DI STUDIO Laurea in Scienze Politiche – indirizzo amministrativo – conseguita presso l’Università degli Studi di Padova. ABILITAZIONI Abilitazione all'esercizio della professione di Segretario Comunale di fascia B); Abilitazione all'esercizio dell'attività di dottore commercialista ed esperto contabile. ESPERIENZE PROFESSIONALI Titolare della Segreteria convenzionata dei Comuni di Anguillara Veneta – Barbona e Due Carrare a far data dal 1 settembre 2015; Titolare della Segreteria convenzionata dei Comuni di Anguillara Veneta – Agna e Barbona (PD) a far data dal 11 novembre 2014; Τitolare della Segreteria comunale del Comune di Anguillara Veneta (PD) dal 22 settembre 2014 al 10 novembre 2014; Τitolare della Segreteria comunale del Comune di Candiana (PD) dal 01 giugno 2009 al 21 settembre 2014; Incaricata della reggenza a scavalco, quasi ininterrottamente, della segreteria del Comune di Conselve, da marzo 2013 alla data odierna; Incarico di Segretario dell'Unione dei Comuni del Conselvano dal 03.11.2013 al 17.11.2014 e da gennaio 2015 alla data odierna; Incaricata della reggenza a scavalco della segreteria del Comune di Sant'Elena (PD) dal 01 dicembre 2014 alla data odierna; Incaricata della reggenza a scavalco della segreteria del Comune di Pontelongo PD) dal maggio 2015 alla data odierna; Incaricata, ininterrottamente, della reggenza a scavalco della segreteria del Comune di Barbona (PD) dal 08 settembre 2009 al 10 novembre 2014; Incaricata della reggenza a scavalco per brevi periodi di molte altre segreterie comunali e/o convenzioni di segreteria. -

All. 2 ELENCO RO2 A.V. 2018 19-1^ Modif

ELENCO SOCI ATC RO2 – ANNATA VENATORIA 2018/2019 - 1^ MODIFICA COGNOME E NOME INDIRIZZO COMUNE PR COND SCELTA TIPO INTERA 1^ COND 1 ADROGNA GASTONE VIA LAGO DI GARDA, 25 VICENZA VI E 1^ intera 2 ADROGNA LUCA VIA DURANDO, 84 VICENZA VI E 1^ intera 3 AGHITO GIANCARLO VIA TURCHIA, 9 SELVAZZANO DENTRO PD E 1^ intera 4 AGNOLETTO ANGELO VIA ALBARELLO 562 COSTA DI ROVIGO RO C 1^ intera 5 AGOSTINI ILARIO VIA G. VISENTINI, 8 CAMPODARSEGO PD E 1^ intera 6 ALBERGHINI BRUNO VIA AGUIARO, 173 CRESPINO RO B 1^ intera 7 ALBIERI PAOLO VIA DON ALEASI, 29 ROVIGO RO B 1^ intera 8 ANDREAZZO MAURO VIA A. AZZONI, 1 PADOVA PD E 1^ intera 9 ANDREOTTI DAVIDE VIA FRANCATO NATALE 7 CRESPINO RO B 1^ intera 10 ANDREOTTI FABRIZIO VIA LIONELLO D'ESTE 22 ROVIGO RO B 1^ intera 11 ANDREOTTI LUCA VIA G. GARIBALDI, 521/B POLESELLA RO C 1^ intera 12 ANGELI DINO VIA 2 GIUGNO, 25 VIGONZA PD E 1^ intera 13 ARGENTON SEVERINO VIA DEI MILLE, 218 - MARDIMAGO ROVIGO RO B 1^ intera 14 BABOLIN ROMILDO VIA PADOVA 21 ALBIGNASEGO PD E 1^ intera 15 BACCAGLINI GINO VIA FORLANINI, 99 ROVIGO RO B 1^ intera 16 BACCARIN IVALDO VIA CA' FERRANTE, 13 CASALSERUGO PD E 1^ intera 17 BALDIN MATTIA VIA DON ASER PORTA, 78/Z-S.APOLLINARE ROVIGO RO B 1^ intera 18 BALLANI ENZO VIA ERIDANIA OVEST, 2968 GUARDA VENETA RO B 1^ intera 19 BARATELLA BRUNO VIA PASCOLATA 402 ARQUA' POLESINE RO C 1^ intera 20 BARATTO ROBERTO VIA CONSELVANA, 37 MASERA' PD E 1^ intera 21 BARBIERATO GIOVANNI VIA SALINE, 40 SAN MARTINO DI V.ZZE RO B 1^ intera 22 BARBIERI MATTEO VIA VERDI, 42 VILLADOSE RO B 1^ intera 23 BARCARO BRUNO VIA GHIRARDINI, 2 ROVIGO RO B 1^ intera 24 BARCARO GASTONE VIA MARCONI, 18 CRESPINO RO B 1^ intera 25 BARETTA GIANLUIGI VIA ASILO, 42 ANGUILLARA VENETA PD E 1^ intera 26 BARION DANILLO VIA ZUCCHERIFICIO, 24 ROVIGO RO B 1^ intera 27 BARISON EZIO VIA PERICOLI, 12 ANGUILLARA VENETA PD E 1^ intera 28 BARISON GIANCARLO VIA SALINE, 515 S.