Dcr Moulvoudaye-Etude

Total Page:16

File Type:pdf, Size:1020Kb

Load more

Recommended publications

-

Cameroon Humanitarian Situation Report

Cameroon Humanitarian Situation Report SITUATION IN NUMBERS Highlights • From 25-27 April, Marie-Pierre Poirier, UNICEF Regional Director April 2018 for West and Central Africa Region visited projects in the Far North and East regions to evaluate the humanitarian situation 1,810,000 # of children in need of humanitarian and advocated for the priorities for children, including birth assistance registrations. 3,260,000 • UNHCR and UNICEF with support of WFP donated 30 tons of non- # of people in need (Cameroon Humanitarian Needs Overview 2018) food items including soaps to be distributed in Mamfe and Kumba sub-divisions in South West region for estimated 23,000 people Displacement affected by the Anglophone crisis. 241,000 • As part of the development of an exit strategy for Temporary #of Internally Displaced Persons (IDPs) (Displacement Tracking Matrix 12, Dec 2017) Learning and Protective Spaces (TLPSs), a joint mission was 69,700 conducted to verify the situation of 87 TLPSs at six refugee sites # of Returnees and host community schools in East and Adamaoua regions. The (Displacement Tracking Matrix 12, Dec 2017) 93,100 challenge identified is how to accommodate 11,314 children who # of Nigerian Refugees in rural areas are currently enrolled in the TLPSs into only 11 host community (UNHCR Cameroon Fact Sheet, April 2018) 238,700 schools, with additional 7,325 children (both IDPs and host # of CAR Refugees in East, Adamaoua and community) expected to reach the school age in 2018. North regions in rural areas (UNHCR Cameroon Fact Sheet, April 2018) UNICEF’s Response with Partners UNICEF Appeal 2018 Sector UNICEF US$ 25.4 million Sector Total UNICEF Total Target Results* Target Results* Carry-over WASH : People provided with 528,000 8,907 75,000 8,907 US$ 2.1 m access to appropriate sanitation Funds Education: School-aged children 4- received 17, including adolescents, accessing 411,000 11,314 280,000 11,314 US$ 1.8 m education in a safe and protective learning environment. -

Plan Communal De Développement (PCD) De Tchatibali Est La Feuille De Route Du Développement De Ladite Commune Dans Les Prochaines Années

REPUBLIQUE DU CAMEROUN REPUBLIC OF CAMEROON Paix – Travail - Patrie Peace– Work - Fatherland --------------- --------------- REGION DE L’EXTREME-NORD FAR NORTH REGION --------------- --------------- MAYO DANAY DIVISION DEPARTEMENT DE MAYO DANAY -------------- -------------- TCHATIBALI COUNCIL COMMUNE DE TCHATIBALI -------------- ---------- PLAN COMMUNAL DE DEVELOPPEMENT (PCD) DE TCHATIBALI Réalisé par: GROUPE D’INITIATIVE COMMUNE D’ACTION POUR LE DEVELOPPEMENT(GRADEV) B.P. 1235 Garoua. Tél:(237) 99. 79. 49. 60 / 77. 25. 03. 68 / 99. 63 .09. 35. /97. 69. 31. 06 E-mail: [email protected] Financement: PNDP Année: Décembre 2011 i Résumé Le Cameroun, par la révision constitutionnelle du 18 janvier 1996 est devenu un Etat unitaire décentralisé, qui reconnait en son sein les communes en tant que collectivités territoriales décentralisées. La mise en œuvre du processus de décentralisation s’est accélérée avec la promulgation le 22 juillet 2004 des lois N° 2004/017 portant orientation de la décentralisation, N°2004/018 fixant les règles applicables aux communes. Le partenariat avec les secteurs privés national nationaux et étrangers est l’une des articulations majeures du rôle économique de l’Etat préconisée à travers la vision de développement à long terme. Au plan interne, une réforme importante du cadre législatif a été entreprise et le partenariat Etat/ secteur privé est actuellement régi par un cadre juridique articulé autour de la loi N° 2006/012 du 29 décembre 2006 fixant le régime général des contrats de partenariat. Comme tous les autre pays de la sous région avait avaient entrepris la politique de développement des populations tout en conjuguant les efforts de celles-ci dans la contribution participative. Cette politique visait également la préparation du pays à la décentralisation. -

Cameroon | Displacement Report, Far North Region Round 9 | 26 June – 7 July 2017 Cameroon | Displacement Report, Far North Region, Round 9 │ 26 June — 7 July 2017

Cameroon | Displacement Report, Far North Region Round 9 | 26 June – 7 July 2017 Cameroon | Displacement Report, Far North Region, Round 9 │ 26 June — 7 July 2017 The opinions expressed in the report are those of the authors and do not necessarily reflect the views of the International Organization for Migration (IOM). The designations employed and the presentation of material throughout the report do not imply the expression of any opinion whatsoever on the part of IOM concerning the legal status of any country, territory, city or area, or of its authorities, or concerning its frontiers or boundaries.1 IOM is committed to the principle that humane and orderly migration benefits migrants and society. As an intergovernmental organization, IOM acts with its partners in the international community to: assist in meeting the operational challenges of migration; advance understanding of migration issues; encourage social and economic development through migration; and uphold the human dignity and well-being of migrants. International Organization for Migration UN House Comice Maroua Far North Region Cameroon Cecilia Mann Tel.: +237 691 794 050 E-mail: [email protected] Website: www.globaldtm.info/cameroon/ © IOM 2017 All rights reserved. No part of this publication may be reproduced, stored in a retrieval system, or transmitted in any form or by any means, electronic, mechanical, photocopying, recording or otherwise without the prior written permission of the publisher. 1 The maps included in this report are illustrative. The representations and the use of borders and geographic names may include errors and do not imply judgment on legal status of territories nor acknowledgement of borders by the Organization. -

Republique Du Cameroun Republic of Cameroon Details Des Projets Par Region, Departement, Chapitre, Programme Et Action Extreme N

REPUBLIQUE DU CAMEROUN REPUBLIC OF CAMEROON PAIX - TRAVAIL - PATRIE PEACE - WORK - FATHERLAND DETAILS DES PROJETS PAR REGION, DEPARTEMENT, CHAPITRE, PROGRAMME ET ACTION OPERATIONS BOOK PER REGION, DIVISION, HEAD, PROGRAMME AND ACTION Exercice/ Financial year : 2017 Région EXTREME NORD Region FAR NORTH Département DIAMARE Division En Milliers de FCFA In Thousand CFAF Année de Tâches démarrage Localité Montant AE Montant CP Tasks Starting Year Locality Montant AE Montant CP Chapitre/Head MINISTERE DE L'ADMINISTRATION TERRITORIALE ET DE LA DECENTRALISATION 07 MINISTRY OF TERRITORIAL ADMINISTRATION AND DECENTRALIZATION PETTE : Reprogrammation des travaux de construction de la sous-préfecture (Phase 1) PETTE 50 000 50 000 2 017 PETTE : Reprogramming of the construction of the Sub-Divisional Office MAROUA: Règlement de la maîtrise d'œuvre pour la construction résidence Préfet MAROUA 5 350 5 350 MAROUA: Payment of the project management of the construction of the residence of 2 017 the SDO MAROUA: Règlement des travaux de la première phase de construction résidence Préfet MAROUA 80 000 80 000 2 017 MAROUA: Payment of the construction of the residence of the SDO Total Chapitre/Head MINATD 135 350 135 350 Chapitre/Head MINISTERE DE LA JUSTICE 08 MINISTRY OF JUSTICE Cour d'Appel de l'Extrême-Nord : Etudes architecturales et géotechniques pour la MAROUA I 40 000 5 000 construction 2 017 Architectural and geotchnical construction studies of the Court of Appeal of Far-North Total Chapitre/Head MINJUSTICE 40 000 5 000 Chapitre/Head MINISTERE DES MARCHES -

Cameroon |Far North Region |Displacement Report Round 15 | 03– 15 September 2018

Cameroon |Far North Region |Displacement Report Round 15 | 03– 15 September 2018 Cameroon | Far North Region | Displacement Report | Round 15 | 03– 15 September 2018 The opinions expressed in the report are those of the authors and do not necessarily reflect the views of the International Organization for Migration (IOM). The designations employed and the presentation of material throughout the report do not imply the expression of any opinion whatsoever on the part of IOM concerning the legal status of any country, territory, city or area, or of its authorities, or concerning its frontiers or boundaries1. IOM is committed to the principle that humane and orderly migration benefits migrants and society. As an intergovernmental organization, IOM acts with its partners in the international community to assist in meeting the operational challenges of migration, advance understanding of migration issues, encourage social and economic development through migration and uphold the human dignity and well-being of migrants. International Organization for Migration Cameroon Mission Maroua Sub-Office UN House Comice Maroua Far North Region Cameroon Tel.: +237 222 20 32 78 E-mail: [email protected] Websites: https://ww.iom.int/fr/countries/cameroun and https://displacement.iom.int/cameroon All rights reserved. No part of this publication may be reproduced, stored in a retrieval system, or transmitted in any form or by any means, electronic, mechanical, photocopying, recording or otherwise without the prior written permission of the publisher. 1The maps included in this report are illustrative. The representations and the use of borders and geographic names may include errors and do not imply judgment on legal status of territories nor acknowledgement of borders by the Organization. -

Overview of Human Wildlife Conflict in Cameroon

Overview of Human Wildlife Conflict in Cameroon Poto: Etoga Gilles WWF Campo, 2011 By Antoine Justin Eyebe Guy Patrice Dkamela Dominique Endamana POVERTY AND CONSERVATION LEARNING GROUP DISCUSSION PAPER NO 05 February 2012 Contents EXECUTIVE SUMMARY ................................................................................................................ 3 1. Introduction ......................................................................................................................... 4 2. Evidence of HWC in Cameroon............................................................................................ 4 3. Typology of HWC ................................................................................................................. 7 3.1 Crop destruction ........................................................................................................... 7 3.2 Attacks on domestic animals ..................................................................................... 10 3.3 Human death, injuries and damage to property ....................................................... 11 4. The Policy and Institutional Framework for Human-Wildlife Conflict Management at the State level in Cameroon ............................................................................................................ 11 4.1. Statutory instruments and institutions for HWC management ................................. 12 4.1.1 Protection of persons and property against animals ......................................... 12 4.1.2 Compensation -

Proceedingsnord of the GENERAL CONFERENCE of LOCAL COUNCILS

REPUBLIC OF CAMEROON REPUBLIQUE DU CAMEROUN Peace - Work - Fatherland Paix - Travail - Patrie ------------------------- ------------------------- MINISTRY OF DECENTRALIZATION MINISTERE DE LA DECENTRALISATION AND LOCAL DEVELOPMENT ET DU DEVELOPPEMENT LOCAL Extrême PROCEEDINGSNord OF THE GENERAL CONFERENCE OF LOCAL COUNCILS Nord Theme: Deepening Decentralization: A New Face for Local Councils in Cameroon Adamaoua Nord-Ouest Yaounde Conference Centre, 6 and 7 February 2019 Sud- Ouest Ouest Centre Littoral Est Sud Published in July 2019 For any information on the General Conference on Local Councils - 2019 edition - or to obtain copies of this publication, please contact: Ministry of Decentralization and Local Development (MINDDEVEL) Website: www.minddevel.gov.cm Facebook: Ministère-de-la-Décentralisation-et-du-Développement-Local Twitter: @minddevelcamer.1 Reviewed by: MINDDEVEL/PRADEC-GIZ These proceedings have been published with the assistance of the German Federal Ministry for Economic Cooperation and Development (BMZ) through the Deutsche Gesellschaft für internationale Zusammenarbeit (GIZ) GmbH in the framework of the Support programme for municipal development (PROMUD). GIZ does not necessarily share the opinions expressed in this publication. The Ministry of Decentralisation and Local Development (MINDDEVEL) is fully responsible for this content. Contents Contents Foreword ..............................................................................................................................................................................5 -

Cameroon: Cholera in GLIDE N° EP-2010-000110-CMR Northern Cameroon 24 May, 2011

DREF operation n° MDRCM009 Cameroon: Cholera in GLIDE n° EP-2010-000110-CMR Northern Cameroon 24 May, 2011 The International Federation’s Disaster Relief Emergency Fund (DREF) is a source of un-earmarked money created by the Federation in 1985 to ensure that immediate financial support is available for Red Cross Red Crescent response to emergencies. The DREF is a vital part of the International Federation’s disaster response system and increases the ability of National Societies to respond to disasters. Summary: CHF 141,474 was initially allocated from the IFRC’s Disaster Relief Emergency Fund (DREF) on 11 June 2010 to support the Cameroon Red Cross National Society in delivering assistance to some 800,000 beneficiaries. The situation deteriorated with an increased number of cholera cases and deaths. Thus the DREF Operation Update no. 1, which was published on 6 August 2010, revised the number of beneficiaries from 800,000 to 3,480,000; and extended the total DREF allocation from CHF 141,474 to CHF 381,154. DREF Operation Update no. 1 also extended the operation’s timeframe from three to six months, i.e. Cameroon Red Cross volunteers disinfected houses in from September to December 2010. DREF their respective localities to help prevent the spread of Operation update No 2 was published on 25 cholera. / Cameroon Red Cross November 2010 to highlight the progress of the operation from August to October 2010. With the DREF allocation, Cameroon Red Cross authorities mobilized, trained and deployed 330 Red Cross volunteers within the framework of the operation. These volunteers sensitized 1,044,411 people, referred cholera patients to hospitals and even took medical care of some cases, treated water, equipped public restaurants with hand-washing kits, carried out hygiene promotion activities, conducted sanitation campaigns, and organized village committees to fight against cholera. -

Republique Du Cameroun Ministere De L'energie Et De L'eau Contrat D'affermage Du Service Public De L'alimentation En Eau

REPUBLIQUE DU CAMEROUN MINISTERE DE L'ENERGIE ET DE L’EAU CONTRAT D'AFFERMAGE DU SERVICE PUBLIC DE L’ALIMENTATION EN EAU POTABLE DES CENTRES URBAINS ET PERIURBAINS DU CAMEROUN SOMMAIRE TITRE I – RÉGIME DE L'AFFERMAGE............................................................................... 6 Article 1 - Définitions ..............................................................................................................6 Article 2 - Valeur de l’exposé et des annexes..........................................................................9 Article 3 - Objet du Contrat d'Affermage..................................................................................9 Article 4 - Objet de l’Affermage...............................................................................................9 Article 5 - Définition du Périmètre d'Affermage......................................................................10 Article 6 - Révision du Périmètre d'Affermage.......................................................................10 Article 7 - Biens de retour .....................................................................................................10 Article 8 - Régime de Biens de Retour..................................................................................12 Article 9 - Renouvellement des Biens de Retour ...................................................................13 Article 10 - Inventaire des Biens de Retour.............................................................................13 Article 11 - Biens -

Review of Initiatives to Assess and Secure the Land Tenure Rights of Communities in Northern Cameroon

Review of initiatives to assess and secure the land tenure rights of communities in Northern Cameroon Kossoumna Liba’a Natali November 2018 KOSSOUMNA LIBA’A Natali teaches geography at the École Normale Supérieure and at the Faculty of Arts, Lettres and Human Sciences of Maroua University (Cameroon). He is interested in the management of rural territories and of natural resources, in questions of marginality, ethnic minorities and pastoralism. LandCam : Securing land and resource rights and improving governance in the Cameroon Cameroon has initiated a reform of its land and natural resources legislation. ImplementedUn projet by CED CED,, RELUF ARELUFA et IIED and IIED, the LandCam project supports this Un projet CED, RELUFA et IIED Un projet CED, RELUFA et IIED effort by piloting approaches on the ground and helping citizens engage in the reform process. www.landcam.org The Centre for Environment and Development (CED) is an independent organisation working to promote environmental justice and protect the rights, interests, culture and aspirations of local and indigenous communities in Central Africa. www.cedcameroun.org The Network for the Fight Against Hunger (RELUFA) is a platform of civil society and grassroots community actors created in 2001, which aims to address systemic problems that lead to poverty, hunger and social, economic and environmental injustices in Cameroon. www.relufa.org The International Institute for Environment and Development (IIED) promotes sustainable development by linking local priorities to global challenges. We supports some of the world’s most vulnerable populations to make their voices heard in decision-making. www.iied.org Table of contents Acronyms 4 Summary 5 Introduction 6 Methodology 7 1. -

Displacement Tracking Matrix I Dtm

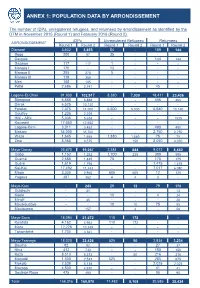

ANNEX 1: POPULATION DATA BY ARRONDISSEMENT The number of IDPs, unregistered refugees, and returnees by arrondissement as identified by the DTM in November 2015 (Round 1) and February 2016 (Round 2). IDPs Unregistered Refugees Returnees ARRONDISSEMENT Round 1 Round 2 Round 1 Round 2 Round 1 Round 2 Diamaré 3,602 3,655 54 - 189 144 Bogo 200 57 35 - - - Dargala - - - - 144 144 Gazawa 117 117 1 - - - Maroua I 170 - 13 - - - Maroua II 205 270 5 - - - Maroua III 119 365 - - - - Meri 105 105 - - - - Pétté 2,686 2,741 - - 45 - Logone-Et-Chari 91,930 102,917 8,380 7,030 18,411 23,436 Blangoua 6,888 6,888 - - 406 406 Darak 6,525 10,120 - - - - Fotokol 7,375 11,000 6,500 5,000 6,640 10,140 Goulfey 1,235 2,229 - - - - Hilé - Alifa 5,036 5,638 - - - 1525 Kousséri 17,650 17,650 - - - - Logone-Birni 3,011 3,452 - - 490 490 Makary 34,000 35,700 - - 2,750 2,750 Waza 1,645 1,665 1,880 1,880 75 75 Zina 8,565 8,575 - 150 8,050 8,050 Mayo-Danay 26,670 19,057 2,384 844 9,072 8,450 Gobo 1,152 1,252 1,700 235 390 595 Guémé 2,685 1,445 75 - 175 175 Guéré 1,619 1,795 - - 1,475 1,475 Kai-Kai 17,492 11,243 - - 7,017 6,080 Maga 3,335 2,960 605 605 12 125 Yagoua 387 362 4 4 3 - Mayo-Kani - 243 29 12 79 170 Guidiguis - 41 - 13 Kaélé - - 19 - 4 24 Mindif - 45 - - - 20 Moulvoudaye - - 10 10 75 55 Moutourwa - 157 - 2 - 58 Mayo-Sava 18,094 21,672 110 172 - - Kolofata 4,162 4,962 110 172 - - Mora 12,228 13,349 - - - - Tokombéré 1,704 3,361 - - - - Mayo-Tsanaga 18,020 22,426 525 50 2,834 3,234 Bourha 82 92 - - 27 37 Hina 412 730 - - 150 150 Koza 8,513 8,513 - 50 216 216 Mogodé 1,500 2,533 525 - 285 675 Mokolo 2,538 5,138 - - 2,025 2,025 Mozogo 4,500 4,930 - - 41 41 Soulèdé-Roua 475 490 - - 90 90 TotalDTM Cameroon 158,316 Round169,970 1 – November 11,482 2015 8,108 30,585 35,434 1 ANNEXE 2: LOCATIONS OF DISPLACED INDIVIDUALS Location of internally displaced persons, unregistered refugees, and returnees in the Far North region. -

Rapport D'etude

REPUBLIQUE DU CAMEROUN REPUBLIC OF CAMEROON ************** **************** Paix – Travail – Patrie Peace – Work – Fatherland **************** **************** REGION DEXTREME-NORD FAR NORTH REGION **************** *************** DEPARTEMENT DE MAYO-KANI MAYO-KANI DIVISION *************** ************** COMMUNE DE MOULVOUDAYE MOULVOUDAYE COUNCIL RAPPORT D’ETUDE MECANISME DE CONTROLE CITOYEN DE L’ACTION PUBLIQUE DANS LA COMMUNE DE MOULVOUDAYE Mai 2018 Appui technique et financier du Programme National de Développement Participatif (PNDP) en collaboration avec l’Institut National de la Statistique (INS) Réalisé par : ASSOCIATION POUR LA GESTION DES TERRES ET EAUX DU SAHEL (GTE/Sahel) e2 Sommaire : RESUME EXECUTIF ................................................................................................................................... 1 INTRODUCTION ....................................................................................................................................... 4 CHAPITRE I : CADRE JURIDIQUE EN MATIERE DE DECENTRALISATION ET DEVELOPPEMENT LOCAL AU CAMEROUN. ................................................................................. 6 I.1 CADRE JURIDIQUE DE LA DECENTRALISATION. .................................................................. 6 I.2PROMOTION DU DEVELOPPEMENT LOCAL ............................................................................. 8 I.3 BREVE PRESENTATION DE LA COMMUNE DE MOULVOUDAYE ..................................... 10 1.3.1. Localisation de la commune .......................................................................................................